財政分權、地方政府行為與產業結構轉型升級

2020-11-28 07:34:07甘行瓊李玉姣蔣炳蔚

改革 2020年10期

甘行瓊 李玉姣 蔣炳蔚

摘 ? 要:基于2007—2017年省級面板數據,構建內含勞動和資本雙要素的產業結構合理化和產業結構高度化指標,運用動態面板模型,實證檢驗財政分權及其影響下的地方政府行為對產業結構轉型升級的影響。結果發現:從產業結構合理化和產業結構高度化視角來看,財政分權會顯著影響產業結構的轉型升級,財政收入分權和財政支出分權促進了產業結構合理化的發展而抑制了產業結構高度化的發展;從傳導機制來看,財政收入分權和財政支出分權通過影響地方政府的投資偏好、市場保護、科技投入、環境保護等行為進而影響產業結構的合理化和高度化發展;從PSTR門檻效應來看,地方政府的多種行為會制約產業結構合理化和高度化的升級效果,呈現非線性關系。優化財政體制、規范地方政府行為對于產業結構轉型升級具有重要意義。

關鍵詞:財政分權;地方政府行為;產業結構轉型升級

中圖分類號:F812 ? 文獻標識碼:A ? 文章編號:1003-7543(2020)10-0086-18

黨的十九大報告指出,我國經濟已由高速增長階段轉向高質量發展階段。我國經濟高質量發展的主要驅動力來源于產業結構的轉型升級,而產業結構的轉型升級離不開有效市場和有為政府作用的發揮。一方面,要注重發揮市場在資源配置中的決定性作用,深入推進市場化改革,激發經濟主體的積極性與活力;另一方面,要發揮政府的積極作用,有針對性地提供扶持,引導產業轉型升級,共同助力經濟增長。我國1994年推行的分稅制改革重塑了中央政府與地方政府的利益框架和激勵模式,賦予了地方政府相對獨立的財政利益及支配權力,由此形成的地方政府行為對產業結構布局及其轉型升級產生了直接或間接的影響。特別是過去多年里,地方政府在GDP錦標賽的考核方式下“為增長而競爭”,誘發了地方政府的投資偏好、地方保護、稅收競爭等多種行為,這些行為影響了要素資源的組合及生產效率的提升,最終制約了產業結構調整的方向和速度。因此,重新審視財政分權體制及其影響下的地方政府行為對產業結構轉型升級的作用效果及影響機理,對于深化財政體制改革、規范地方政府行為、推動產業結構轉型升級、促進經濟高質量發展具有重要意義。

一、相關文獻綜述

財政分權對經濟增長的重要性早已得到國內外學者的廣泛肯定。Weingast 和 Qian指出,財政分權會促進經濟激勵和政府競爭,影響產業結構,進而影響經濟增長[1-2]。產業結構轉型升級是經濟高質量發展的動力源泉,目前已有學者開始分析我國財政體制對產業結構轉型升級的影響,這是從另一個視角分析財政分權的經濟增長效應。從總體上看,關于財政分權與產業升級之間關系研究的文獻相對較少,其研究思路大體可分為兩種:第一種思路是從細分產業的視角出發,具體分析財政分權對二、三產業發展的作用。周光亮指出,在財政分權制度下,地方政府的投資競爭行為致使政府過度發展第二產業,而忽略了第三產業,進而抑制了產業升級[3]。譚麗焱將財政分權制度內生至高技術企業的決策模型,認為財政收入分權會影響高技術產業的成長,而財政支出分權的影響并不突出[4]。汪霞、黃小艷以中西部地區為研究對象,指出財政分權對中西部地區的第二產業有積極作用,而對第三產業發展存在抑制效果,其原因在于分權體制下地方政府的趨利行為和投資傾向致使地區之間存在重復投資和產業結構趨同的現象[5]。李光龍、黃瓊從財政收入分權、財政支出分權角度,分析兩者與二、三產業水平之間存在異質性的發展關系,發現財政分權度與產業發展水平之間存在U型關系[6]。第二種思路是從產業結構升級的整體程度衡量出發,構建產業優化升級、產業失衡、產業結構合理化與高度化等指標,考量財政分權對整體產業發展水平的作用。崔志坤、李菁菁指出,財政分權對產業結構升級存在非對稱性的作用,即財政收入分權阻礙了產業結構升級,而財政支出分權的影響并不夠突出,從整體上看政府競爭會推動產業結構升級[7]。劉建民、胡小梅從財政收入分權、財政支出分權角度考察了產業結構升級指標的空間效應,發現存在非對稱的溢出效應,其中財政支出分權對產業結構升級有積極作用,對相鄰地區存在約束作用[8]。楊志安等基于地區差異角度,發現財政分權促進了中西部地區的產業結構合理化發展,但不利于其高度化發展[9]。江三良、胡安琪構建了具有層次關系的產業結構升級指標,發現財政分權對產業結構升級具有不同的作用效果,中部地區的財政收入分權效果顯著,而東部地區的財政支出分權效果明顯[10]。王立勇、高玉胭的研究結果表明,“省直管縣”的分權改革給予了縣級政府更多的財政收支權和經濟自主權,激發了地方政府發展地方經濟的熱情,對縣域產業升級產生了明顯的拉動作用,同時他們指出,市場化程度的提高有利于產業結構調整[11]。

綜上所述,現有文獻僅僅就財政分權對產業結構轉型升級的線性效應作了一定的探討,而就財政分權對于產業結構轉型升級的非線性效應少有關注,并未深入分析地方政府行為對產業結構轉型升級的具體影響效果。實際上,財政分權對產業結構轉型升級的作用在很大程度上是通過地方政府行為作為中介機制來具體發揮作用的,地方政府行為的不同表現形式必然會影響到地區要素資源的組合及其效率改善,影響到產業結構的轉型升級。本文就財政分權對產業結構轉型升級的非線性效應進行深入探討,重點分析地方政府行為作為傳導機制在財政分權影響產業結構轉型升級中的具體作用。

二、財政分權影響產業結構轉型升級的理論分析

(一)產業結構轉型升級的內涵界定

產業結構轉型升級是指各產業之間和各個產業內部的資源配置合理有效、相互之間協調均衡、生產效率穩步提升的發展過程。產業結構轉型升級的目標是實現經濟增長方式的轉變,從高投入、高消耗、高污染、低產出、低質量、低收益轉變為低投入、低消耗、低污染、高產出、高質量、高效益,從外延型增長轉變為內涵型增長。衡量產業結構轉型的標準或指標主要是產業結構的合理化和高度化。其中,產業結構合理化強調產業之間相互關聯、彼此協調和均衡發展。目前學術界對產業結構合理化的界定大致可分為四類:一是產業結構協調說;二是產業結構效益說;三是產業結構動態均衡說;四是資源合理配置說。綜合而言,產業結構合理化可以被認為是一國或地區各產業適應該國或該地區的消費需求、技術水平、資源稟賦和經濟發展水平,各產業間相互協調均衡,達到資源合理配置并產生結構效益的狀態。產業結構高度化主要是指通過技術創新和技術進步,帶動產業結構整體素質和效率的提升。具體來說,依據不同的產業結構分類方法,產業結構高度化具有不同的表現形式:其一,依據三次產業結構分類法,產業結構高度化是指促進一國的支柱產業由第一產業向第二產業和第三產業依次逐漸轉移的過程;其二,依據生產要素密集程度的分類方法,產業結構高度化主要是指促進一國或地區的主要支柱產業由勞動密集型產業向資本密集型產業和技術密集型產業依次轉變。實質上,產業結構高度化的核心是生產效率的提升。

(二)財政分權與地方政府行為、產業結構轉型升級之間的邏輯關聯

財政分權是界定中央政府與地方政府之間事權、支出責任以及財力配置的重要制度。財政分權使地方政府擁有了相對獨立的財政利益,也具有了事權及支出責任,確立了地方政府的利益主體地位。在既定的財政分權體制和上級政府的政績考核制度下,地方政府會追求自身利益最大化,具體包括地方經濟發展績效最大化和地方政府稅收最大化。地方政府官員的任期制決定了地方政府官員的目標“短視”。因此,地方政府會產生一系列異化行為,以獲取盡可能多的財政收入或地方經濟產出。地方政府的種種行為會影響到產業結構的轉型升級。具體地,地方政府可能會存在投資偏好、地方保護、科技投入、環境保護等多種行為,從不同角度影響產業結構的合理化和高度化發展。

第一,地方政府可能存在投資偏好行為,傾向于發展能帶來高稅收收入、高經濟產出的房地產行業,使生產要素資源過多地流入房地產行業。這不利于其他行業發展,并造成了不同產業間的發展失衡,不利于產業轉型升級。

第二,地方政府可能存在的市場保護主義行為,會限制要素資源的自由流動。產業結構的升級需要依靠規模經濟和技術溢出等因素的共同推動。然而,在現行財政分權體制下,地方政府會偏好“諸侯經濟”而分割市場,干預要素資源的自由流動,以顯性或隱性的優惠政策重點扶持相關行業的發展,最終導致產業發展失衡。

第三,地方政府的科技投入是引導技術進步和技術創新、提升要素生產效率的推動力量,有利于產業結構轉型升級。科技進步是產業升級的關鍵。然而,在財政分權體制下,地方政府相對重視短平快的項目投資,而不愿意進行技術創新投入,這是因為科技創新投資具有周期長、風險大、投入產出回報率具有不確定性等特點。實踐中,地方政府可能會固化財政科技投入占比,甚至將科技支出投向那些“多快好省”的創新項目。

第四,地方政府的環境保護行為也會影響產業結構轉型升級。在現行的財政分權體制下,地方政府以環境規制規范企業的污染行為,但習慣于依賴高稅收、高收益的污染密集型產業促進地方經濟增長,結果往往會忽視環境保護,甚至低標準執行環境規制標準。當環境規制與產業發展存在對立的情況下,地方政府可能會降低環境規制的要求而爭奪要素資源,從而會影響地方產業結構的轉型升級。

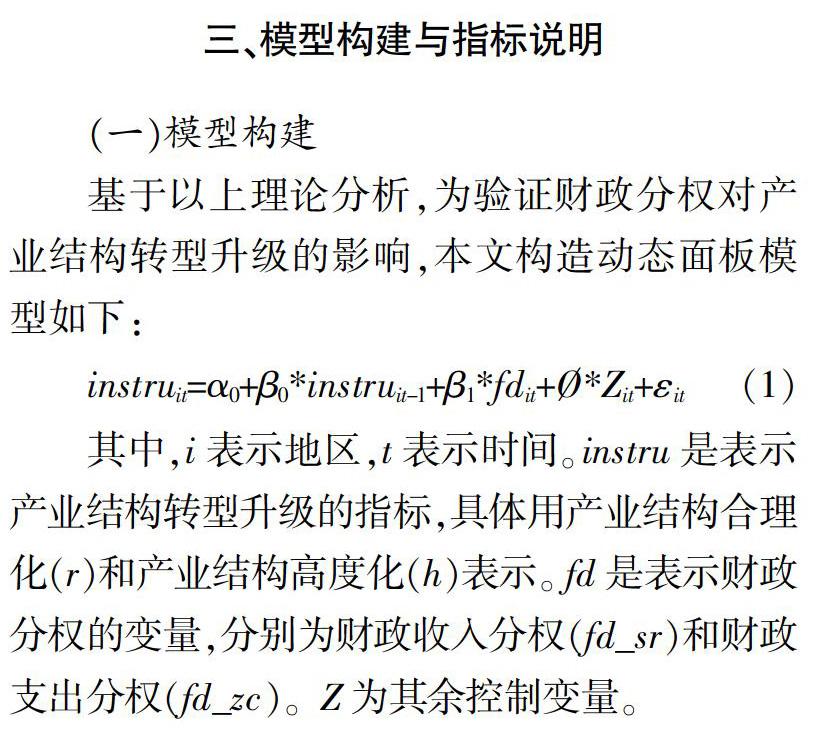

三、模型構建與指標說明

(一)模型構建

(二)指標說明

1.被解釋變量

被解釋變量從合理化和高度化視角考量產業結構轉型升級instru。產業結構合理化以資源配置說為依據,關注各產業間資源配置的協調程度。產業結構高度化以生產效率說為依據,關注各產業間要素生產效率的提升程度。具體設計如下:

(1)產業結構合理化

本文的獨特之處是從資本和勞動要素兩個方面構建產業結構轉型升級指標,是對現有學者多用勞動要素構建產業結構轉型升級指標的補充。由于目前尚未公布資本數據,因而本文利用永續盤存法估算資本存量,公式為Kt=(1-δ)Kt-1+It。投資總額借鑒宗振利和廖直東的思路[18],使用固定資產投資額替代缺失的固定資產形成額;投資縮減指數參考徐現祥等的計算方法[19];折舊率參考張軍等設定為9.6%[20];基期資本存量采用Hall & Jones的方法[21],即基期投資額與各省份投資增長的幾何平均數加折舊率之比,計算公式為K=I/(gt+δ)。最后,計算出本文所使用的資本存量數值。

2.核心解釋變量

財政分權fd為本文的核心解釋變量。關于財政分權的衡量,國內文獻主要是從收入和支出視角來反映中央政府與地方政府之間的事權與財權配置的關系。本文借鑒王文劍等的思路以“人均省級財政支出占人均總財政支出的比重”作為衡量財政支出分權的指標[22],以克服“人均省級財政支出占人均中央財政支出的比重”所導致的多元共線性問題。同時,為全面考察地方財政分權的程度,本文用收入分權fd_sr和支出分權fd_zc共同衡量財政分權,用以驗證結果的穩健性。具體公式如下:

3.地方政府行為

地方政府的相關行為會對本地資源配置和產業布局產生較大的影響,影響地區的投資動向、資源配置與經濟活動,進而影響產業結構轉型升級水平。基于前文的理論分析,構建投資偏好行為inv_fdc、市場保護行為scfg、科技投入行為czkj、環境保護行為hjgz四個指標,從多個角度靠察地方政府行為對于產業結構轉型升級的影響(見表1,下頁)。具體指標含義如下:

地方政府投資偏好行為的衡量指標為房地產投資偏好inv_fdc。用房地產開發固定資產投資占固定資產投資總額的比重來表示,該值越大,說明地方政府對房地產投資的傾向性越強。

地方政府科技投入行為的衡量指標為財政科技支出czkj。用財政科技支出占總財政支出的比重來表示,該值越大,說明地方政府對科技的關注度越高,越重視研發創新投入。

地方政府環境保護行為的衡量指標為環境規制指標hjgz。用環境污染治理投資總額占國內生產總值的比重來表示,該值越大,說明地方政府對環境保護的重視程度越高,也說明產業發展過程中政府對環境污染型企業的管控力越強。

4.控制變量

在財政分權與產業結構轉型升級的分析框架下,本文選取以下控制變量:(1)地區稅收,用地區稅收收入占GDP的比重來表示,以此衡量地方政府稅收收入的占比;(2)人力資本,用平均受教育年限來表示,具體計算公式為:(初中生在校人數/總人口數)*9+(普通高中在校人數/總人口數)*12+(中職在校人數/總人口數)*12+(普通高等學校在校人數/總人口數)*16;(3)居民消費需求,用居民消費水平占人均GDP的比重來表示;(4)投資需求,用固定資本形成額占GDP的比重來表示;(5)國外需求,用出口總額占GDP的比重來表示,國外需求所帶來的對外開放程度對各地區的資本市場以及產品市場有著較大的影響,進而會影響產業結構轉型升級;(6)經濟發展水平,用人均GDP的對數表示,地區的經濟發展效益越好,一般意味著該地區的產業結構越合理,產業轉型升級的速度和能力越強;(7)市場化程度,用非國有企業固定資產投資占總固定資產投資的比重來表示,隨著經濟的發展和市場化程度的加深,地區資源配置效率會不斷提升,推動產業結構的轉型升級;(8)地區金融發展水平,用金融機構年末存款余額占GDP的比重來表示。

(三)數據來源

本文利用2007—2017年的省級面板數據,構建模型實證檢驗財政分權、地方政府行為與產業結構合理化及高度化發展之間的關系。數據來源于歷年《中國固定資產投資統計年鑒》《中國統計年鑒》《中國財政年鑒》《中國環境年鑒》和歷年地方統計年鑒。由于西藏自治區的數據缺失嚴重,故本文將其剔除。本文的數據為30個省(區、市)11年的330個樣本的平衡面板數據。同時,本文所有涉及GDP的相關指標均進行了分省份或分產業的價格平減處理,固定資產投資額也相應進行了價格調整。

四、實證結果分析

(一)財政分權與產業結構轉型升級的基準回歸

本文從產業結構合理化、產業結構高度化兩個角度來分析財政分權對產業結構轉型升級的影響,運用系統GMM的方法估計動態面板,將被解釋變量的滯后項作為工具變量。表2基準回歸的模型顯示,AR(1)的P值小于0.1,AR(2)的P值大于0.1,即不存在二階自相關,也就是擾動項不存在自相關。同時,Hansen檢驗的P值大于0.1,表明工具變量不存在過度識別問題,證明了工具變量的有效性。

表2中模型(1)—(4)是針對產業結構合理化指標的回歸結果。模型(2)、(4)表明,財政收入分權與財政支出分權對產業結構合理化影響的系數分別為0.424、0.793,且均在1%的水平上顯著為正,說明財政收入分權、財政支出分權與產業結構合理化之間存在顯著正向關系。模型(5)—(8)是針對產業結構高度化指標的回歸結果。模型(6)、(8)表明,財政收入分權與財政支出分權對產業結構高度化的影響系數分別為-0.225和-0.206,且均在1%的水平上顯著為負,表明財政收入分權、財政支出分權與產業結構高度化之間為顯著負向關系,即財政分權不利于產業結構的高度化發展。財政收入和支出分權對產業結構合理化、高度化呈現不同的反應結果,這與財政分權體制對產業間要素資源的協調配置影響有著密切關系。一方面,地方政府會基于經濟發展職能的要求,注重引導資源在本地區的合理配置,帶動市場多元化創造經濟產出,以推動產業結構合理化發展;另一方面,財政分權體制帶給了地方政府較大的增收壓力,致使地方政府目光短視、在特定時期往往傾向于支持能夠快速增加地方政府收入的房地產業發展,而忽視了科技創新所帶來的生產效率提高的長期增長效應,最終導致產業結構的高度化發展不足。本文在后文還會進一步分析財政分權體制下地方政府行為制約產業結構高度化升級的路徑。

從控制變量來看,各控制變量對產業結構合理化、高度化的影響方向和效果有所不同。投資需求對產業結構合理化為正向作用而對高度化為負向作用。因此,從長期來看,僅依靠固定資產投資來推動產業結構高度化發展顯然是不夠的。地區稅收與產業結構合理化之間為顯著負向關系,說明地方稅收過高會導致企業成本負擔上升,可能會引發資源轉移到稅負較低的地區,從而不利于本地區勞動、資本要素的合理配置。地區稅收與產業結構高度化之間的關系不顯著,可能與地區稅收收入的規模較小有關。在現行的財政體制下,地方稅收是本地財政收入的重要來源,如果地方稅收收入規模太小,可能會影響與產業高度化發展相關的教育科技投入,從而有可能對產業結構高度化發展的作用不明顯。由此可見,地區稅負與產業結構的合理化和高度化之間呈現不對稱關系。人力資本與產業結構高度化之間為顯著正向關系,說明人力資本的積累可以有效促進產業結構的高度化發展;人力資本與產業結構合理化之間為負向關系,表明較高人力資本的積累可能暫時不利于產業之間的資源優化配置,其原因可能是我國大量低水平的勞動資源在產業結構轉型升級的過程中可能會出現短期的結構性錯配現象;也可能是因為人力資本積累的周期比較長,在短期內需要占用大量資源,而發揮作用則是將來的事情。居民消費對產業結構轉型升級的作用表現并不完全顯著,說明當前消費對于產業升級的作用較小。國外需求對產業結構合理化為正向促進作用,出口對于產業發展有著重要的影響,出口能力代表著國際市場對產品的認可和需求能力,一定程度上會倒逼國內企業加快轉型升級,以占據國際市場更多份額。地區的經濟發展水平與產業結構緊密相關,經濟發達的地區一般都擁有較多的人才、技術等優勢資源,有利于該地區的產業結構轉型升級。市場化水平對產業結構合理化和高度化的作用表現為非對稱效應。這與當前的市場環境發展不足有關,表明政府應注重本地市場化的發展,以此推動產業結構調整。金融發展對產業結構合理化有著重要影響,金融資本的流動與政策鼓勵對產業結構轉型升級提供了極大的便利條件,會促進其合理化發展。

(二)穩健性檢驗

1.內生性檢驗:基于工具變量方法的再檢驗

考慮到財政分權與產業結構轉型升級之間可能因內生性問題而帶來偏誤,本文采用工具變量方法進行再回歸。基于相關性和外生性條件,采用滯后一期的財政分權度作為工具變量,具體結果如表3(下頁)所示。由模型(1)—(4)的實證結果可知,基于工具變量的考慮,財政收入分權與財政支出分權所估計的系數方向和顯著水平與基準回歸保持一致,即再次證明了財政收入分權、財政支出分權對產業結構合理化有正向作用,而對高度化有負向作用。

2.穩健性檢驗:基于產業結構轉型升級的構成要素差異的再分析

本文所構建的產業結構合理化和高度化指標是基于勞動和資本要素的整體考慮,這里替換被解釋變量,分別構建僅考慮勞動要素和僅考慮資本要素的產業結構合理化和高度化指標,分析財政收入分權、財政支出分權對不同要素構成的產業結構轉型升級指標的影響,結果如表4所示。從整體上看,財政收入分權、財政支出分權對勞動、資本的產業結構合理化仍呈正向關系,對勞動、資本的產業結構高度化呈負向關系,與基準回歸保持一致。具體來說,若僅考慮勞動要素,可發現財政分權對產業結構的影響方向與基準回歸一致,即收入分權、支出分權均對產業結構合理化產生正向作用,而對產業結構高度化為負向作用。若僅考慮資本要素,可發現財政收入分權與產業結構合理化之間為正向關系,而與產業結構高度化為負向關系,財政支出分權對產業結構高度化作用并不顯著。這可能與中央政府和地方政府的事權責任與財力配置有關。現行財政分權導致了地方政府的事權高于財權、支出責任多于財力。為了尋求發展,地方政府可能會依賴于中央政府的轉移支付,依靠中央“輸血”的方式提高自身發展經濟的實力,而中央的轉移支付大多用于均等化的基本公共服務提供,地方政府對于中央的轉移財力缺乏自主支配空間,因而實踐中可用于企業技術創新的財力有限,由此可能導致財政支出分權對于資本要素所反映的產業升級影響不顯著。

(三)地方政府行為影響產業結構升級的效應分析:基于中介效應模型

基于本文構建的中介效應模型,結合表2和表5—8來分析地方政府行為的中介效應,即財政分權影響產業結構轉型升級的傳導機制。參考溫忠麟等所提出的中介效應檢驗思路[12],結合本文的實證分析結果,檢驗方程(2)和(3)的系數發現均為顯著,這表明財政分權的一部分效應是通過地方政府行為的中介變量而影響產業結構轉型升級的。接下來,檢驗核心變量的顯著性,以此判斷是部分效應還是全部效應,結果發現本文基本上為部分效應,驗證了地方政府行為所起到的機制作用。

1.地方政府投資偏好行為的效應分析

表5是財政分權通過影響地方政府投資偏好行為進而影響產業結構合理化和高度化升級的回歸結果。通過模型(1)、(4)可以發現,財政收入分權對地方政府投資偏好行為的影響顯著為負,而財政支出分權對投資偏好行為的影響顯著為正。這說明,我國地方政府傾向于發展房地產業的投資偏好行為主要是財政收入分權和財政支出分權與地方政績考核機制疊加所致。針對產業結構合理化的模型(2)、(5)的分析發現,地方政府投資偏好對產業結構合理化有著顯著的負向作用,且財政收入分權與財政支出分權對產業結構合理化的作用效果顯著為正,說明地方政府投資偏好行為只產生了部分中介效應。針對產業結構高度化的模型(3)、(6)的分析發現,地方政府投資偏好行為對產業結構高度化有著顯著的正向作用,證明了地方政府投資偏好行為僅產生了部分中介效應。可見,地方政府投資偏好對于產業結構合理化和高度化的作用方向是存在一定差異的。這與兩種視角所要求的地方政府行為的效果不同有關。當地方政府看重短期經濟目標而傾向于投資房地產業時,就會忽略行業間的協調發展,進而發生資源的錯配扭曲,不利于合理化發展。不過,地方政府重視發展房地產業的同時也可能會帶動其他行業的發展,如新型建材、有色金屬、裝修設計服務、家電等行業,可能形成齊頭并進、共同發展的局面,進而一定程度上有助于推動產業結構的高度化發展。

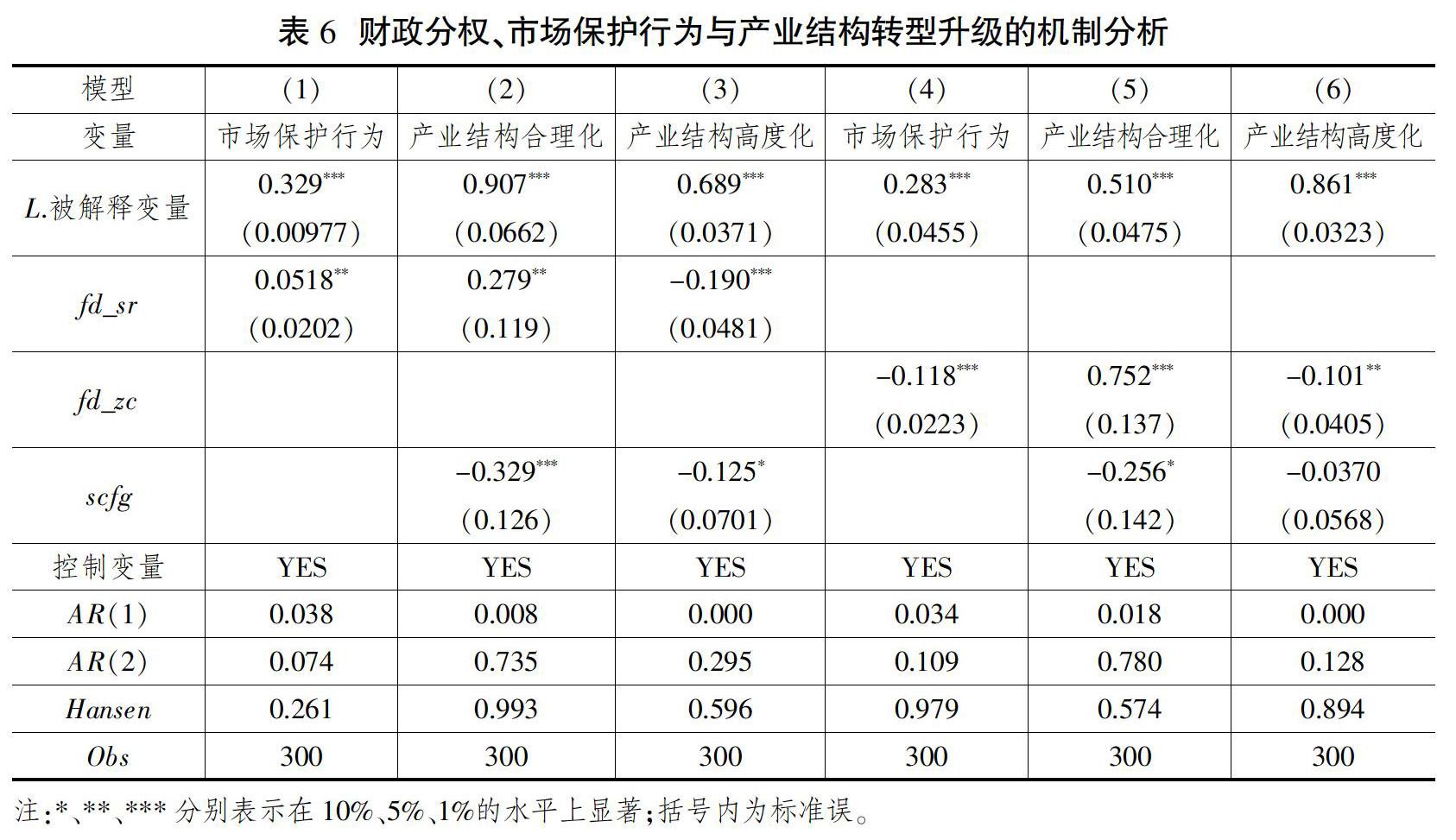

2.地方政府市場保護行為的效應分析

表6是財政分權通過影響地方政府市場保護行為進而影響產業結構合理化和高度化的回歸結果。若地方政府采取市場分割的保護行為,則會限制要素資源的自由流動,進而會導致產業結構間的發展不平衡和資源配置低效。模型(1)、(4)顯示,財政收入分權和財政支出分權對政府的市場保護行為存在非對稱關系,財政收入分權為正向作用而財政支出分權為負向作用。針對產業結構合理化的模型(2)、(5)以及高度化的模型(3)顯示,市場保護行為對產業結構合理化和高度化的作用均顯著為負,表明市場保護行為不利于產業結構的轉型升級,存在部分中介效應,且對產業結構合理化的效果是強于產業結構高度化的。財政分權制度會導致地方政府基于自主權和發展地方經濟的角度而采取行政手段切斷區域間的市場交易,造成市場分割現象。雖然可保護地方產業免受外來競爭的威脅,在短期內推動本地經濟增長,獲得更多的財政收入,從長期來看卻阻礙了要素自由流動和資源有效配置,不利于產業結構合理化發展。

3.地方政府科技投入行為的效應分析

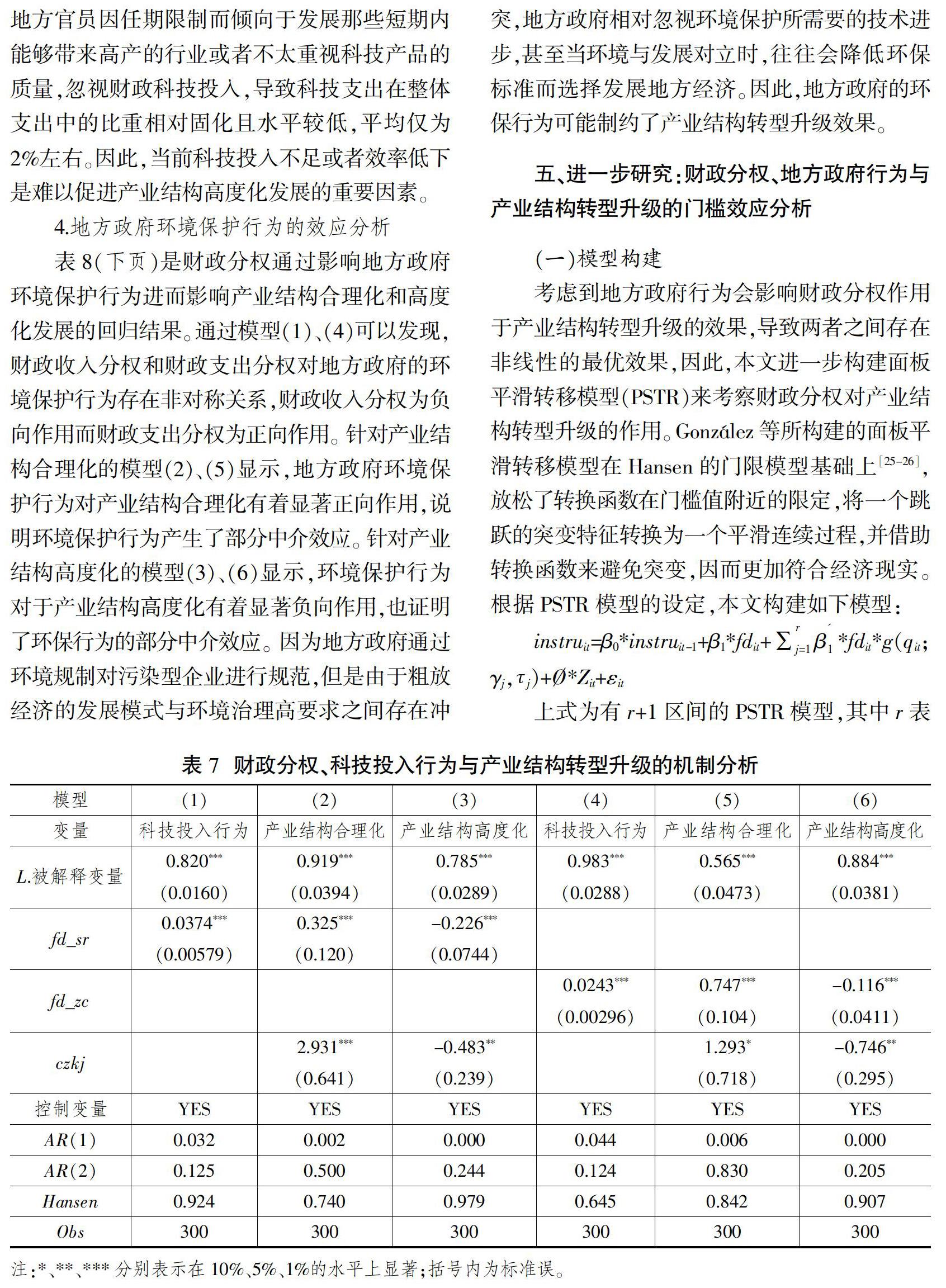

表7(下頁)是財政分權通過影響地方政府科技投入行為進而影響產業結構合理化和高度化的回歸結果。由模型(1)、(4)發現,財政收入分權和財政支出分權會顯著影響財政科技投入行為且呈正向關系。針對產業結構合理化的模型(2)、(5)顯示,財政科技投入對產業結構合理化有著正向促進作用,證明了財政分權影響科技行為進而影響產業結構合理化的機制效應,地方政府科技行為產生了部分中介效應。針對產業結構高度化的模型(3)、(6)顯示,地方政府科技行為對產業結構高度化有著顯著負向作用,說明當前的政府科技行為不利于產業結構的高度化發展。科技投入是產業生產效率提高的關鍵因素,但是地方官員因任期限制而傾向于發展那些短期內能夠帶來高產的行業或者不太重視科技產品的質量,忽視財政科技投入,導致科技支出在整體支出中的比重相對固化且水平較低,平均僅為2%左右。因此,當前科技投入不足或者效率低下是難以促進產業結構高度化發展的重要因素。

4.地方政府環境保護行為的效應分析

表8(下頁)是財政分權通過影響地方政府環境保護行為進而影響產業結構合理化和高度化發展的回歸結果。通過模型(1)、(4)可以發現,財政收入分權和財政支出分權對地方政府的環境保護行為存在非對稱關系,財政收入分權為負向作用而財政支出分權為正向作用。針對產業結構合理化的模型(2)、(5)顯示,地方政府環境保護行為對產業結構合理化有著顯著正向作用,說明環境保護行為產生了部分中介效應。針對產業結構高度化的模型(3)、(6)顯示,環境保護行為對于產業結構高度化有著顯著負向作用,也證明了環保行為的部分中介效應。因為地方政府通過環境規制對污染型企業進行規范,但是由于粗放經濟的發展模式與環境治理高要求之間存在沖突,地方政府相對忽視環境保護所需要的技術進步,甚至當環境與發展對立時,往往會降低環保標準而選擇發展地方經濟。因此,地方政府的環保行為可能制約了產業結構轉型升級效果。

五、進一步研究:財政分權、地方政府行為與產業結構轉型升級的門檻效應分析

(一)模型構建

考慮到地方政府行為會影響財政分權作用于產業結構轉型升級的效果,導致兩者之間存在非線性的最優效果,因此,本文進一步構建面板平滑轉移模型(PSTR)來考察財政分權對產業結構轉型升級的作用。González等所構建的面板平滑轉移模型在Hansen的門限模型基礎上[25-26],放松了轉換函數在門檻值附近的限定,將一個跳躍的突變特征轉換為一個平滑連續過程,并借助轉換函數來避免突變,因而更加符合經濟現實。根據PSTR模型的設定,本文構建如下模型:

(二)模型檢驗結果分析

第一,對模型進行線性和非線性檢驗,以此判斷模型變量是否有非線性關系以及轉移函數的個數。通過表9(下頁)可知,模型(1)—(8)的線性檢驗統計量LMχ、LMF、HACχ和HACF均能在10%的顯著水平上拒絕線性關系的原假設,即模型(1)—(8)具有非線性特征,說明財政分權與產業結構轉型升級之間存在因地方政府行為所造成的非線性轉換效應。從剩余非線性檢驗結果來看,LMχ、LMF、HACχ和HACF在10%的水平上無法拒絕原假設,因此確定模型的轉換函數個數為1個。

第二,確定模型的位置參數m個數。由LMχ、LMF、HACχ和HACF統計量的P值,本文發現m取1時,模型最強烈拒絕原假設。因此,模型的位置參數設定為1,即門檻值為1個。

(三)PSTR模型估計結果

表10(下頁)為不同轉移變量情況下的財政支出分權影響產業結構轉型升級的估計結果,表11(下頁)為財政收入分權的估計結果并作為支出分權的穩健性檢驗。分析表10的結果可以得到四種地方政府行為作為轉移變量時財政分權對產業結構合理化和高度化的非線性關系。

第一,就地方政府投資偏好行為的模型(1)、(5)而言,在模型(1)中財政支出分權與產業結構合理化的線性估計顯著為正,轉移變量的非線性部分系數顯著為負,模型處于高區制狀態時的綜合系數為0.700,說明當地方政府投資偏好行為超過位置參數時會抑制產業結構合理化的發展,弱化財政分權對產業結構合理化的促進作用。在模型(5)中財政支出分權對產業結構高度化的線性作用顯著為負,轉移變量的非線性部分顯著為正,模型處于高區制狀態時綜合系數為-0.166,說明當地方政府投資偏好超過位置參數時會促進產業結構的高度化發展,弱化財政支出分權對產業結構高度化發展的抑制作用。這是因為,地方政府短期內為拉動經濟增長而忽視了產業間的協調發展,致使資源配置發生扭曲,不利于產業結構的轉型升級。

第二,就地方政府市場保護行為的模型(2)、(6)而言,在模型(2)中財政支出分權對產業結構合理化的線性關系顯著為正,轉移變量的非線性部分系數為負,處于高區制的綜合系數為0.584,當超過位置參數時地方政府保護行為會抑制產業結構合理化的發展,弱化財政分權對產業結構合理化的促進作用。在模型(6)中財政支出分權對產業結構高度化的線性作用顯著為負,轉移變量的非線性部分不顯著,說明不存在非線性關系。政府過度保護行為限制了要素的自由流動和資源有效配置,這可能會造成產業升級停滯。因此,當市場分割達到一定的門檻值時,就會產生不利于經濟增長的效應。同時,也可能因為市場保護限制了經濟發達地區的技術溢出,所以市場保護無法改變財政支出分權對產業結構高度化的影響。

第三,就地方政府科技投入行為的模型(3)、(7)而言,在模型(3)中財政支出分權對產業結構合理化的關系顯著為正,轉移變量的非線性部分顯著為正,處于高區制的綜合系數為0.812,超過位置參數的科技投入會促進產業結構合理化的發展,進而加強財政分權對產業結構合理化的推動作用。在模型(7)中財政支出分權對產業結構高度化的線性作用顯著為負,轉移變量的非線性部分為負向效果,綜合系數為-0.210,說明科技投入會強化財政支出分權對產業結構高度化的作用,但無法緩解財政分權所帶來的消極作用。科技創新支出是一項需要長周期和高投入的項目,投入的高低無法與生產效率的發展呈現絕對的正向關系,且地方政府官員會傾向于發展短期高產出的粗放經濟,相對不重視科技投入的增長。因此,財政科技投入的不足或者效率低下可能是該因素無法促進產業結構高度化發展的誘因。

第四,就地方政府環境保護行為的模型(4)、(8)而言,在模型(4)中財政支出分權對產業結構合理化的關系為正向顯著,轉移變量的非線性部分為負向不顯著,說明不存在非線性關系。在模型(8)中,財政支出分權對產業結構高度化的線性作用顯著為負,轉移變量的非線性部分為負向效果,高區制時的綜合系數為-0.213,說明超過位置參數時地方政府環境保護行為會抑制產業結構的高度化發展,強化財政支出分權對產業結構高度化的抑制作用,不利于產業結構高度化的發展。由于地方政府習慣以環境規制的方式來治理環境污染,但與此同時地方政府又會以低環保標準來吸引企業進入本地,導致環境污染嚴重,最終弱化了環境治理,制約了產業結構的高度化發展。

表11為財政收入分權在四種地方政府行為的轉移變量情況下對產業結構合理化和高度化的估計結果,作為財政支出分權的穩健性檢驗,共同解釋地方政府行為所產生的影響對產業結構轉型升級的作用。通過對比地方政府的投資偏好、地方保護、科技投入、環境保護行為,發現財政收入分權與轉移變量的合計部分對產業結構合理化和高度化的作用方向和顯著性水平并未發生較大變化。雖然轉移變量的非線性部分的顯著性有所降低,但是對于它們的作用解釋并沒有較大差異,由此進一步驗證了模型結果。

六、結論與政策建議

本文以2007—2017年的省級面板數據為樣本,從產業結構合理化和產業結構高度化的雙重視角,構建動態面板模型、中介效應模型和面板平滑轉移模型,實證分析財政分權對產業結構合理化和高度化的作用效果,以及財政分權體制下地方政府投資偏好、地方保護、科技投入、環境保護等行為對產業結構轉型升級發揮作用的傳導路徑。結果發現:第一,從產業結構合理化和高度化角度來看,以資源配置說和生產效率說為落腳點,構建內含勞動和資本兩個要素的產業結構合理化和高度化指標,驗證了財政分權可以顯著影響產業結構轉型升級,發現財政收入分權和財政支出分權在促進產業結構合理化發展的同時卻抑制了產業結構高度化的發展。基于勞動和資本要素單視角考察的產業結構轉型升級效應檢驗發現,財政分權仍然顯著促進了產業結構的合理化發展,卻抑制了產業結構高度化發展。第二,從傳導機制來看,財政收入分權和財政支出分權通過影響地方政府的投資偏好、市場保護、科技投入、環境保護等行為進而影響產業結構合理化和高度化的發展,地方政府行為產生了部分中介效應。第三,從PSTR門檻效應來看,地方政府的多種行為會制約產業結構合理化和高度化的升級效果,呈現非線性關系,當地方政府行為的水平超過位置參數時會影響財政分權的作用效果,進而約束產業結構轉型升級。

基于上述結論,提出如下政策建議:

第一,堅守有效市場和有為政府的理念,充分發揮市場在資源配置中的決定性作用。積極發揮政府作用,明確地方政府的職能定位,理清政府與市場的關系,積極向服務型政府轉變。推動市場化改革,并合理利用財政資源,引導要素資源在產業之間的合理流動與有效配置,推動產業結構合理化和高度化發展。

第二,深化財政體制改革,合理配置中央政府與地方政府之間的事權、支出責任及財力配置,從體制上保障地方政府的財力與其事權和支出責任相匹配。堅持因時因地因領域制宜下進行適度分權的原則,對財政分權水平實行動態調整,以便適應經濟發展方式轉變的要求,推動產業結構轉型升級。改革政績考核機制,引導地方政府間的良性競爭,糾正地方激勵扭曲現象,破除市場保護主義和行政壟斷,進而充分發揮地方信息優勢,實行區域之間的產業合理分工和有效資源配置,推進有利于產業結構轉型升級的要素轉移和效率提升,實現產業結構協調高效發展。

第三,規范地方政府行為。調整地方政府的投資偏好,以本地資源稟賦和區位優勢為依據,有針對性地制定適合本地經濟社會條件的產業發展戰略。規范地方政府的稅收競爭行為,通過財稅支持引導生產要素在各產業部門間的合理配置,注重產業結構合理化的發展。

第四,加大地方政府科技投入力度和環保投入力度。努力營造鼓勵企業技術創新的良好氛圍,建立普惠性支持技術創新的政策體系,對企業的研發投入提供相應補貼或稅收優惠,最終建立科技創新的長效激勵機制,促進產業向中高端水平邁進。同時,進一步落實環境規制標準,杜絕以環境污染為代價發展產業經濟的模式,鼓勵具有高附加值的高新技術企業發展,推動產業結構的高度化發展,實現經濟高質量增長。

參考文獻

[1]WEINGAST B R. The economic role of political institutions: Market preserving federalism and economic development[J]. Journal of Law Economics and Organization, 2000, 11(1): 1-31.

[2]QIAN Y, WEINGAST B R. Federalism as a commitment to preserving market incentives[J]. ?Journal of Economic Perspectives, 1997, 11(4): 83-92.

[3]周光亮.財政分權、地方政府投資和產業結構調整——來自中國的經驗[J].經濟問題,2012(1):24-26.

[4]譚麗焱.財政分權制度能促進高技術產業增長嗎[J].當代經濟研究,2016(8):72-80.

[5]汪霞,黃小艷.財政分權對中西部地區產業結構及效率損失的比較研究[J].統計與決策,2017(2):174-177.

[6]李光龍,黃瓊.財政分權對中國產業發展水平影響效應研究[J].江淮論壇,2018(5):57-63.

[7]崔志坤,李菁菁.財政分權、政府競爭與產業結構升級[J].財政研究,2015(12):37-43.

[8]劉建民,胡小梅.財政分權、空間效應與產業結構升級——基于SDM模型的經驗研究[J].財經理論與實踐,2017(1):116-121.

[9]楊志安,邱國慶.結構性減稅對產業結構優化的影響研究——基于中國省級面板數據的實證分析[J].軟科學,2019(4):21-24.

[10]江三良,胡安琪.金融業態深化、財政分權與產業結構升級——基于省級面板數據的分析[J].經濟與管理評論,2018(5):42-51.

[11]王立勇,高玉胭.財政分權與產業結構升級——來自“省直管縣”準自然實驗的經驗證據[J].財貿經濟,2018(11):145-159.

[12]溫忠麟,張雷,侯杰泰,等.中介效應檢驗程序及其應用[J].心理學報,2004(5):614-620.

[13]干春暉,鄭若谷,余典范.中國產業結構變遷對經濟增長和波動的影響[J].經濟研究,2011(5):4-16.

[14]呂明元,陳維宣.中國產業結構升級對能源效率的影響研究——基于1978—2013年數據[J].資源科學,2016(7):1350-1362.

[15]韓永輝,黃亮雄,王賢彬.產業政策推動地方產業結構升級了嗎?——基于發展型地方政府的理論解釋與實證檢驗[J].經濟研究,2017(8):33-48.

[16]劉偉,張輝,黃澤華.中國產業結構高度與工業化進程和地區差異的考察[J].經濟學動態,2008(11):4-8.

[17]CHENERYH B, ROBINSON S, SYRQUIN M.Industrialization and growth: a comparative study[M]. Oxford: Oxford University Press, 1986.

[18]宗振利,廖直東.中國省際三次產業資本存量再估算:1978—2011[J].貴州財經大學學報,2014(3):8-16.

[19]徐現祥,周吉梅,舒元.中國省區三次產業資本存量估計[J].統計研究,2007(5):6-13.

[20]張軍,吳桂英,張吉鵬.中國省際物質資本存量估算:1952—2000[J].經濟研究,2004(10):35-44.

[21]HALLR E, JONES C I. Why do some countries produce so much more output per worker than others?[J]. The Quarterly Journal of Economics, 1998, 114(1): 83-116.

[22]王文劍,仉建濤,覃成林.財政分權、地方政府競爭與FDI的增長效應[J].管理世界,2007(3):13-22.

[23]桂琦寒,陳敏,陸銘,等.中國國內商品市場趨于分割還是整合:基于相對價格法的分析[J].世界經濟,2006(2):20-30.

[24]蹤家峰,周亮.市場分割、要素扭曲與產業升級——來自中國的證據(1998—2007)[J].經濟管理,2013(1):23-33.

[25]GONZáLEZ A, TER?魧SVIRTA T, DIJK D V, et al. Panel smooth transition regression models[R]. Research Papers, Department of Economics and Business Economics, Aarhus University, 2017.

[26]GONZáLEZ A, TER?魧SVIRTA T, DIJK D V.Panel smooth transition regression models[R]. Research Papers, Quantitative Finance Research Centre, University of Technology Sydney, 2005.

Abstract: Based on the provincial panel data from 2007 to 2017, this paper constructs indicators for the rationalization of industrial structure and the elevation of industrial structure, with dual elements of labor and capital, and uses the dynamic panel model to empirically test the impact of fiscal decentralization and the local government behaviors caused by it on the upgrading of industrial structure. The results show that: From the perspective of rationalization and elevation, it is found that fiscal decentralization will significantly affect the upgrading of industrial structure, that is, fiscal revenue decentralization and expenditure decentralization promote the development of rationalization but inhibit the development of upgrading. From the perspective of transmission mechanism, fiscal revenue decentralization and expenditure decentralization affect the rationalization and elevation of industrial structure by influencing the investment preferences of local governments, market protection, investment in science and technology, environmental protection and other behaviors. From the perspective of PSTR threshold effect, various behaviors of local governments will restrict the effect of industrial structure rationalization and elevation, showing a nonlinear relationship. It is of great significance to optimize the financial system and regulate the behavior of local governments for the upgrading of industrial structure.

Key words: fiscal decentralization; local government behavior; upgrading of industrial structure

猜你喜歡

當代陜西(2021年17期)2021-11-06 03:21:30

汽車觀察(2018年10期)2018-11-06 07:05:30

人大建設(2018年5期)2018-08-16 07:09:06

童話世界(2018年13期)2018-05-10 10:29:31

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

行政事業資產與財務(2016年10期)2016-09-26 12:05:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

中國工程咨詢(2015年5期)2015-02-16 05:35:26