重大技術裝備進口稅收政策與應用分析

2020-11-27 07:27:48渠智慧

裝備制造技術 2020年6期

關鍵詞:企業

渠智慧

(廣西柳工機械股份有限公司,廣西 柳州545007)

裝備制造業是為經濟各部門進行簡單生產和擴大再生產提供裝備的各類制造業的總稱。國務院辦公廳稱其是:為國民經濟各行業提供技術裝備的戰略性產業,產業關聯度高、吸納就業能力強、技術資金密集,是各行業產業升級、技術進步的重要保障和國家綜合實力的集中體現[1]。目前,我國裝備制造業總產值躍居世界第一,已進入到世界裝備制造業大國行列,但是與美國、德國、日本等裝備制造業強國相比,我國裝備制造業綜合競爭力還亟待提高。我國政府早就清楚地認識到中國裝備制造業的發展必將經歷一個長期而艱難的過程,對一些必須依賴進口的核心關鍵零部件采取了引進后消化吸收的戰略。

核心關鍵零部件的引進需要繳納進口稅費,這是與國產件的一個重要區別。為提高我國企業的核心競爭力及自主創新能力,推動產業結構調整和升級,促進國民經濟可持續發展,貫徹落實國務院裝備制造業振興規劃,國家財政部、國家發展改革委、工業和信息化部、海關總署、國家稅務總局、國家能源局六部委聯合發布重大技術裝備進口稅收政策,簡稱為減免稅政策,對國內企業為生產國家支持發展的重大技術裝備和產品而確有必要進口的關鍵零部件及原材料,免征進口關稅和進口環節增值稅。下面就從以下幾個方面介紹一下該項政策。

1 減免稅政策的發展歷程

2009 年以前,對大型全斷面隧道掘進機、大型煤炭采掘設備等十余種重大技術裝備采用一個設備領域一個政策公告的方式進行管理,主管部門分散,不便于企業享受政策紅利,且政策支持方式為進口稅費先征后退,占用企業資金。

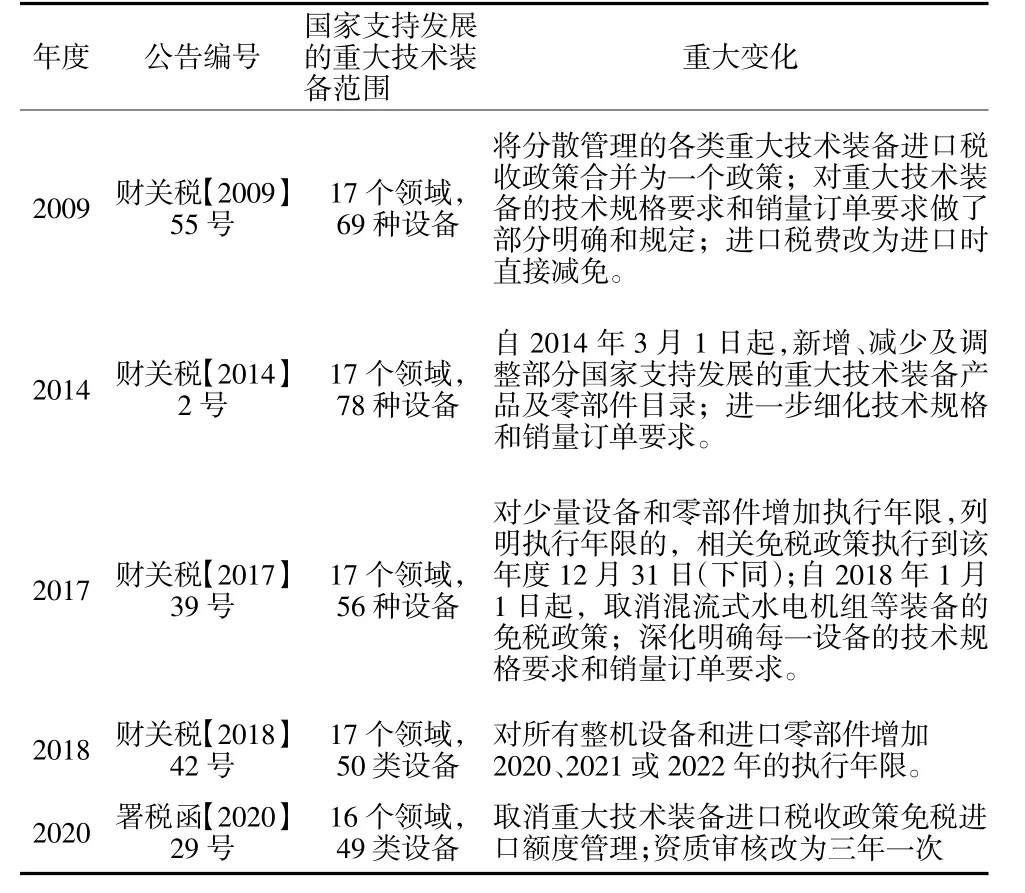

2009 年開始該政策發生較大變化,現整理了2009 年到目前為止幾次重要的政策變更節點及主要變更事項,具體如表1(具體公告內容詳見財政部網站)。

表1 減免稅政策主要變更節點及事項匯總表

2 減免稅政策的申辦要點

經過多年發展,重大技術裝備進口稅收政策已經比較成熟和完善,也比較符合中國裝備制造業的發展現狀。對于有進口需求的企業來說,如何利用這一政策,達到降成本的目的才是最重要的。現以當前有效政策為基礎,結合近幾年申辦該政策的經驗對減免稅政策的申辦要點和實際應用成果做一個總結和分享。

2.1 申報通道的問題

目前該政策的主管部門為工業和信息化部,申辦通知由工信部到達各省區工信廳,再到各市工信局,由市級工信部門負責通知企業并收集申報材料,層層審核上報。相關企業對政策或申報要求不太理解的,可咨詢所在地市工信部門投資科,要特別注意資料提交的時間要求,逾期不予受理。

2.2 申報企業應滿足的條件

申報企業應滿足的條件主要包含以下幾項:

(1)獨立法人資格;

(2)具有較強的設計研發和生產制造能力;

(3)具備專業比較齊全的技術人員隊伍;

(4)具有核心技術和自主知識產權;

(5)申請享受政策的重大技術裝備應符合財關稅〔2019〕38 號政策要求。

2.3 應提交的材料清單

應提交的材料清單主要包含以下幾項:

(1)企業基本信息:主要包括企業性質、股權結構、注冊資本以及經營范圍、基本財務狀況等;

(2)重大技術裝備生產銷售或者合同訂單情況;

(3)企業從事重大技術裝備或產品的規格型號、主要技術指標等;

(4)企業研發、核心技術和知識產權情況;

(5)預計本年度重大技術裝備生產銷售情況及關鍵零部件進口情況。

(6)其他:如營業執照復印件、企業最近年度經審計的財務會計報告、核心技術和知識產權證明材料、銷售量證明材料等[2]。

結合以上2.2 和2.3 的要求,建議計劃申報的企業,負責政策申辦的部門或人員對本企業自身的產品比較熟悉,或者能夠統籌協調企業各部門提供相應的信息和數據,才能夠快速的判定是否符合政策條件并在規定時間內完成申請資料的準備。以國內某大型重工企業下屬輪式裝載機產品線的申辦歷史來看,2010 年首次收到該政策申辦通知,當時業務經辦人員未能充分重視,且申辦后期無法有效調動相關部門協助提供需求數據和信息,導致第一次申辦超時,未能享受政策紅利。

3 減免稅政策的實際應用及成果

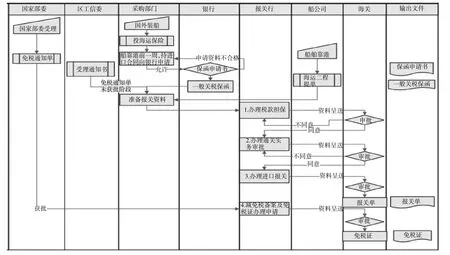

理想的業務辦理流程為減免稅項目備案-進口清關前辦理免稅證-進口通關-提交減免稅年報。實際情況是,申請資料提交到政策批復往往需要幾個月,所以在政策下達前,企業可通過辦理銀行保函或者繳納稅款保證金的方式,按減免稅政策申請進口,后續政策下達后,再補辦免稅證、申請退銀行保函或者稅款保證金。圖1 為通過銀行稅款保函方式辦理減免稅業務的流程圖,以供參考。

圖1 銀行稅款保函方式辦理減免稅業務的流程圖

當前減免稅政策執行的是在進口環節直接減免進口稅費,為企業實現降成本收益的同時,也大大降低了企業資金成本的占用。以國內某大型重工企業下屬輪式裝載機產品線為例,自2011 年開始享受該減免稅政策起,每年的進口金額約300~400 萬美元,進口關稅稅率5% ~8%,每年可減免進口關稅約150萬元人民幣(由于企業可進行增值稅的抵扣,本文不進行增值稅減免金額的統計)。尤其是近三年,隨著該公司輪式裝載機業務的發展,利用該項政策進口金額高達1000 萬美元左右,每年可減免的進口關稅約400 萬元左右。簡單來說,該政策下的進口金額越大,帶來的經濟效益就越可觀。

4 對減免稅政策的若干建議和思考

首先,對政策的持續研究。企業要研究政策與本單位實際業務的匹配性并關注政策變化情況。比如,上述輪式裝載機業務線在2010 年只有額定載重8噸的輪式裝載機能夠同時滿足技術規格和銷量訂單要求,經過十年發展,目前該生產線額定載重7 噸、8噸、9 噸、12 噸的輪式裝載機產品均滿足政策條件要求。2020 年以前減免稅政策有額度限制,國家要求政策利用率要達到80%以上。如果政策利用率過低,需要企業主要負責人進行當面答辯,解釋原因;如果一味追求政策利用率,申報額度不足,又會造成超額部分無法享受減免稅政策,增加企業成本。所以減免稅政策申報階段,一定要企業銷售、生產計劃、采購等各相關單位充分考慮市場形勢及本企業發展規劃作出相對準確的預測。目前,減免稅政策取消了額度和政策完成率的限制,企業只要在可享受減免稅政策的名單內,符合條件的關鍵零部件及原材料可按需進口。

其次,六部委對減免稅政策的定位是對國產裝備尚不能完全滿足需求,仍需進口的,作為過渡措施,經嚴格審核,以逐步降低優惠幅度、縮小免稅范圍的方式,在一定期限內繼續給予進口優惠政策,過渡期結束后完全停止執行整機的進口免稅政策[3]。2018 年6 月20 日下午,財政部等組織在北京職工之家召開關于重大技術裝備減免稅目錄修訂專家會議,討論4 月份收集的目錄修訂意見。本次會議形成重要決議并在11 月份正式對外公布,最重要的變化點是減免稅目錄的刪減、技術銷量要求的提高和執行年限的要求。這些變化會影響到國內一些進口企業的利益,但是這也激勵這些企業必須做大做強,國家會集中優勢政策重點扶持優勢企業。減免稅目錄的刪減不是國家禁止進口,而是企業不再享受進口關稅優惠。國家對該政策的逐步收口,側面反映了我國裝備制造業在逐步發展壯大。

5 結束語

企業進口件降成本方法有很多,如加工貿易政策(又稱保稅政策)、對美加征排除措施等,企業要結合自身實際業務對政策進行深入研究,最終可選擇一種或多種政策結合使用,以達到綜合政策利用率最大化,企業采購成本最優化的結果。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26