“一帶一路”背景下企業“走出去”外幣折算風險管理

2020-11-25 02:43:50于冰王月舒孫佳運

國際商務財會 2020年10期

關鍵詞:一帶一路

于冰 王月舒 孫佳運

【摘要】隨著“一帶一路”建議的發展與人民幣國際化進程的深化,我國跨國企業數量日益增多,海外經營業務規模發展迅速。然而,“中美貿易戰”加劇、新冠肺炎疫情等為全球經濟發展增添了更多的不穩定因素。在此背景下,企業應當采取妥善措施應對不容忽視的外匯風險。基于此,文章通過對我國A股上市公司實證分析以及對國外企業案例分析,探究外幣折算風險管理現狀及應對措施,以期為我國企業“走出去”提供借鑒和建議。

【關鍵詞】外幣折算風險;外匯風險管理;套期保值

【中圖分類號】F234.4; F235.8

一、引言

改革開放40多年以來,我國孕育了大量的跨國經營企業。這些企業堅持人類命運共同體理念,推動全產業鏈、全價值鏈“聯合出海”,努力開拓國際市場,在國際業務及跨國經營中取得了顯著成效。我國企業“走出去”過程中不可避免地面臨外匯風險,然而當今世界政治經濟形勢云譎波詭、變化多端,“黑天鵝”事件頻發,“中美貿易戰”升級,新型冠狀病毒肺炎導致全球經濟停擺,加劇了國際金融市場及外匯市場動蕩,給我國企業“走出去”帶來巨大挑戰。

我國企業“走出去”過程中,國際產業轉移梯次規律決定了對新興國家投資較多,而新興國家幣種相對弱勢或受外部環境影響較大,給企業跨國投資與經營帶來較大的外匯風險。外匯風險包括交易風險和折算風險,其中交易風險指由于外幣交易所帶來的現金流和公司價值變化,由于交易可預見性因此相對容易管理。外幣折算風險又稱會計風險,是指企業把境外經營(例如境外子公司)的外幣報表折算為記賬本位幣報表時,由于匯率變動導致會計賬簿上的有關項目發生變動的風險。當前我國企業應對外幣折算風險的管理經驗相對落后、管理工具不足,導致不少企業產生較大的外幣報表折算差額。

外幣報表折算差額是所有者權益的構成項目,負的外幣報表折算差額會侵蝕企業經營成果,影響資產保值增值率。尤其對于國有企業而言,近些年國有資產監管要求“以管資本為主”,并考核國有資本保值增值率等指標,外幣報表折算差額對國有資本保值增值的影響,不斷受到國資委、審計署的監督檢查及持續關注。

基于此,本文結合國內及國外企業案例,探究外幣折算風險現狀及管理措施,旨在為我國企業“走出去”提供借鑒和建議。

二、文獻綜述

目前學術界對外匯風險研究主要集中在外匯風險現狀、外匯風險管理策略及套期保值風險對沖等方面。肖宇靜(2015)認為我國大部分企業外匯風險防控意識較為薄弱,不具備必要的外匯風險防控技能[ 1 ]。游洋(2019)認為我國對外投資企業外匯風險管理手段較為單一,對于外匯風險管理沒有明確的計劃和管理制度[ 2 ]。在這種背景下,跨國企業的經營投資往往要直接承擔匯率變動的極端風險,特別是在貨幣相對弱勢的國家和地區進行投資,在匯率劇烈變化的情況下可能因外匯風險管理問題導致巨額損失。因此如何進行外匯風險管理,保護企業已經取得的利潤不受損失,保持穩定的現金流,使有限的資金得到更好的利用便成為跨國經營企業十分關注的問題。

跨國企業對于外匯風險,一般來說可以選擇自然對沖、金融對沖等方式進行風險管控。胡習文(2015)認為企業可通過外匯風險管理平臺、全球對沖業務、套期保值等方法來進行外匯交易風險管理[ 3 ]。劉斌(2019)認為應正確地識別和評估不同類別的外匯風險,對不同的外匯風險采取不同管理策略[4]。李夢和陳奉先(2017)認為外匯波動會顯著影響未使用衍生品的企業的價值;衍生品使用會降低企業價值受外匯波動的影響程度[5]。

三、我國企業外幣折算風險管理現狀及解讀

(一)我國企業外幣折算風險管理現狀

為了解當下我國企業外幣折算風險管理現狀,本文選取滬深兩市資產總額100億元以上的A股上市公司作為初始研究樣本,實證檢驗外幣報表折算差額與境外經營凈投資套保策略引用之間的關系。針對所選取的公司樣本,本文做了如下數據篩選:(1)剔除了外幣報表折算差額為0的樣本;(2)剔除了數據缺失的樣本;(3)剔除了經營性質特殊的金融行業的樣本;(4)剔除了ST與*ST上市公司。為了避免極端值的影響,本文對所有連續變量進行了1%和99%水平上的縮尾處理。最終,本文得到了289個樣本數據。本文所使用的外幣報表折算差額數據來自于對公司年報的手工收集,其他數據來自于CSMAR數據庫。

為了檢驗外幣報表折算差額的影響因素,本文構建如下OLS實證回歸模型:

本文選取了公司規模(Sizei,t)、市場化進程(Marketi,t)、地區法治環境(RLEi,t)、北美收入占比(North Americai,t)、南美收入占比(South Americai,t)、亞洲收入占比(Asiai,t)、非洲收入占比(Africai,t)、大洋洲收入占比(Oceaniai,t)、歐洲收入占比(Europeani,t)作為變量,以從多個方面探尋外幣報表折算差額的主要影響因素。具體變量定義如表1所示。

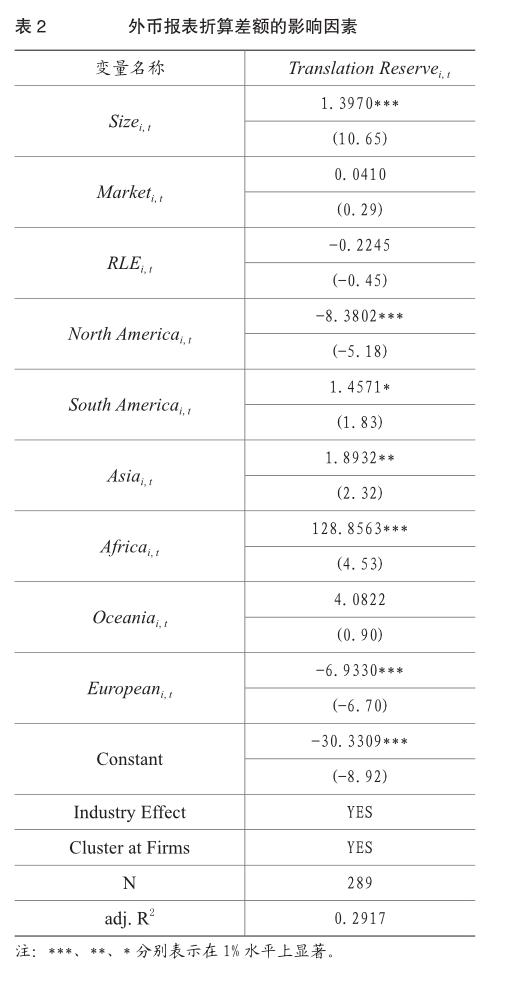

公式(1)的回歸結果如表2所示。

回歸結果顯示:1.公司規模與外幣報表折算差額呈現正相關關系,隨著跨國經營公司規模的不斷增大,其所面臨的外匯風險也在顯著提升。2.跨國公司在不同地域的收入占比對于外匯風險產生了截然相反的影響,南美收入占比、亞洲收入占比以及非洲收入占比與外幣報表折算差額呈現正相關關系,說明南美收入、亞洲收入以及非洲收入占比越高,外幣報表折算差額越大。相反,北美收入占比以及歐洲收入占比與外幣報表折算差額在1%的水平上呈現負相關關系,說明公司北美、歐洲收入占比越高,外幣報表折算差額越小。這也反映了投資新興國家面臨較大的外幣折算風險。

(二)我國企業外幣折算風險管理現狀解讀

通過查閱有關文獻及公司經營信息,對企業進行調研與訪談,筆者認為目前中國多數企業未針對境外投資實施外幣折算風險管理的原因有以下幾個方面:

第一,“風險中性”的理念不足。由于匯率走勢存在不可預見性,因此公司預測的匯率走勢很可能會與實際匯率相反,給外匯風險管理及對沖帶來壓力。

第二,套保工具有限且套保本身會產生一定的成本。境外經營投資通常是長期投資,而套保工具期限往往較短,期限不匹配增加了套保的難度。此外套保本身具有成本,例如遠期匯率的升水/貼水無法通過套保消除。

第三,套保工具可能增加公司現金流波動,對外匯頭寸管理產生不利影響。從實踐上看,若不進行套保操作,匯率波動僅體現為賬面上外幣報表折算差額,因預計短期內不會收回境外投資,因此不會帶來現金流方面的影響。一旦進行套保操作,公司在套保工具到期時需與銀行等金融機構進行實際現金結算,導致較大的現金流入流出,不利于公司進行外匯頭寸管理。

四、國外跨國企業應對外幣折算風險的案例分析

為借鑒國外公司外幣折算風險管理的先進經驗,本文在對法國電力、巴克萊銀行、沃爾沃等多家知名跨國企業進行案例分析的基礎上,選取較為典型的法國電力公司進行詳細剖析。

(一)法國電力公司所面臨的外幣折算風險

法國電力公司的功能貨幣為歐元。由于業務活動和地域分布的多樣性,法國電力公司在進行境外投資外匯風險管理前,存在以美元、瑞士法郎、英鎊、波蘭茲羅提、巴西雷亞爾和人民幣計量的凈投資外匯敞口,由此產生了不同幣種的投資風險敞口,匯率波動對資產負債表項目和財務狀況造成影響。

(二)法國電力公司外幣折算風險管理措施及分析

經查閱公開數據,截至2019年12月31日法國電力外幣投資風險敞口及管理情況如表3所示。

經研究分析,法國電力應對境外投資外幣折算風險的管理策略包括:

第一,使用當地貨幣融資。結合投資國當地金融市場能力的情況下,通過投資國本位幣進行籌資。例如美元和英磅,由于當地幣融資市場發達,法國電力通過美元、英磅債券融資,實現資產負債的自然對沖,降低外幣報表折算差額。

第二,使用衍生金融工具。除自然對沖外,法國電力通過衍生金融工具降低美元、瑞士法郎及英磅投資敞口,對沖外幣報表折算差額。

第三,套保策略因貨幣而異。法國電力各幣種投資套保比率中,英鎊套保比例為34%,波蘭茲羅提套保比例為52%,美元套保比例為86%,瑞士法郎套保比例為97%,巴西雷亞爾和人民幣套保比例為0%。根據法國電力套保策略,如果某種外幣沒有可用的套期工具,或者套保成本過高,法國電力將保持其外匯頭寸未平倉,并通過敏感性計算監控此類頭寸的風險。基于此推測由于巴西雷亞爾及人民幣屬于高息貨幣,套保成本較高,因此法國電力未對巴西雷亞爾和人民幣開展投資套保。

五、外幣折算風險管理建議

為促進企業在“走出去”進程中更加健康穩健,抗風險能力更強,更好地服務“一帶一路”建設,建議企業制定科學有效的套保策略,加強境外投資外匯風險全周期管理,降低外幣報表折算風險。

(一)考慮匯率風險及成本

在投資活動前,企業應充分考慮所投資國家地區貨幣的匯率風險和成本,企業應充分認識到可能存在的匯率風險和成本,清醒認識到風險對公司的影響。在投資估值中,企業應對匯率進行合理預測,并在估值中考慮匯率成本因素,并在投資回報率等方面予以差異化對待。

(二)優先使用當地貨幣融資

在融資活動中,在成本可接受情況下,企業應優先選擇當地貨幣融資,避免貨幣錯配,自然對沖投資外匯風險。采用其他低息貨幣融資固然可以節約利息成本,但是會帶來更大的匯率風險及成本。

(三)謹慎使用衍生金融工具

企業使用衍生金融工具進行套保,面臨套保工具期限較短、到期需要進行現金交割等問題,會對企業現金流產生影響,增加外匯頭寸管理難度。在此情況下公司應當謹慎決定是否使用衍生金融工具開展境外經營凈投資套保。

(四)制定差異化套保策略

企業應針對不同幣種、考慮套期成本與效益,制定差異化套保策略。如果某幣種沒有可用的套期工具,或者套保成本過高,可建立風險預警機制,通過敏感性計算監控此類頭寸的風險,在風險可接受的范圍內保持其外匯頭寸未平倉。

(五)強化管理理念及機制

企業應將外匯風險管理意識融入到企業文化建設中,將企業置身于開放的國際大環境中,完善境外投資外匯風險管理制度,科學合理管理外幣折算風險,始終堅持落實國有資產保值增值理念不動搖。

主要參考文獻:

[1]肖宇靜.業盛國際能源有限公司外匯風險管理改進研究[D].蘭州大學,2015.

[2]游洋.中國企業對外直接投資的外匯風險管理研究[D].北京外國語大學,2019.

[3]胡習文.跨國公司外匯風險管理研究——以A集團為例[D].首都經濟貿易大學,2015.

[4]劉斌.跨國公司外匯風險管理[J].經營管理,2019,(22):113-114.

[5]李夢,陳奉先.外匯衍生品、匯率風險暴露與企業價值——來自中國制造業上市公司的經驗證據[J].金融經濟學研究,2017,(32):44-54.