異質信念下內幕交易者市場操縱行為研究

2020-11-21 03:25:12尤左偉劉善存韓景倜

中國管理科學 2020年10期

關鍵詞:信息

周 奇,尤左偉,劉善存,韓景倜

(1. 上海財經大學信息管理與工程學院,上海 200433;2. 北京航空航天大學經濟管理學院,北京 100191)

1 引言

市場操縱行為是指市場操縱人利用掌握的資金、信息等優勢,采用不正當手段,人為制造證券行情,操縱或影響證券市場價格,以誘導證券投資者盲目進行證券買賣,從而為自己牟取利益或轉嫁風險的行為。市場操縱行為擾亂證券市場秩序,損害廣大投資者利益,妨礙證券市場健康發展,被明令禁止。《禁止證券欺詐行為暫行辦法》給出了八種市場操縱行為的具體形式,包括“通過合謀或者集中資金操縱證券市場價格、以散布謠言等手段影響證券發行和交易、虛買虛賣、連續交易”等。據報道,近年來證監會每年立案調查幾十起市場操縱案件,其中多起涉嫌編造、傳播虛假證券信息及非法經營證券業務,并且不少是通過媒體、網絡平臺編造、傳播公司并購重組虛假信息,影響股價后趁機獲利。

關于市場操縱行為的學術研究可追溯到二十世紀八九十年代,近30年來學術界對該領域保持著高度關注。一方面,Allen和Gale(1992)[1]將股票市場操縱行為分為基于行動的操縱、基于信息的操縱和基于交易的操縱,并在理性預期框架下研究市場操縱行為。其中基于行動的市場操縱可參閱Vila(1989),基于信息的市場操縱可參閱Vila(1989)[2]、Benabou和Laroque(1992)[3],基于交易的市場操縱可參閱Allen和Gale(1992)[1]、Jarrow(1992)[4]、Fishman和Hagerty(1995)[5]。劉元海等(2002)[6]、夏昕陽和楊之曙(2004)[7]對這三類操縱行為的理論與實證研究作了總結性評述。另一方面,市場操縱根據操縱者是否知情又可分為兩種情形:知情者操縱價格、非知情者假裝成知情者去操縱價格。國內外文獻關于知情者操縱行為的研究很多,例如Bommel (2003)[8]的理論研究、張宗新和沈正陽(2007)[9]的實證研究,等。Allen和Gorton(1992)[10]、Fishman和Hagerty(1995)[5]、Goldstein和Guembel(2010)[11]都涉及了非知情者操縱市場價格并獲利的可能性及具體操作情況。Chakraborty和Yilmaz(1999)[12]、曾慶鐸等(2017)[13]對知情者操縱、非知情者操縱兩種情形都做了理論研究。近兩年來國內對信息型市場操縱的研究熱度不減。沈冰和周杰(2017)[14]通過理論建模分析了知情交易者與監管部門之間博弈關系的策略,提出監管部門要加大力度處罰內幕信息操縱行為的建議。鐘廷勇等(2017)[15]通過建模對股價異動和市場操縱行為進行理論分析后指出,在被操縱期間,股票價格將會不斷上升,而當真實的股票價值被揭示時,股票價格將會下降,并給出監管建議。徐龍炳等(2018)[16]系統總結分析了信息型市場操縱及其經濟后果、監管等方面的文獻后指出,信息型市場操縱會損害資本市場資源配置功能,并損害投資者權益。

此外,由于投資者在認知上都有局限,在心理上都有情感,在立場上都有偏向,所以不同投資者對同一證券的價值具有不同的看法。將市場參與者異質信念引入到傳統的資產定價理論中,能很好地解釋傳統資產定價理論不能解釋的某些金融市場異象。到目前為止國內外已有大量文獻專注于投資者異質信念下資產定價的理論與實證研究,例如Miller(1977)[17]、劉善存等(2013)[18]、Shi(2016)[19]的理論研究,包鋒和徐建國(2015)[20]、朱宏泉等(2016)[21]對中國股市的實證研究。

然而到目前為止,作者還未能搜索到關于市場操縱理論研究的文獻考慮了投資者異質信念。本文的理論研究將圍繞投資者異質信念是否會影響市場操縱者行為這個問題而展開。本文將投資者對證券清算價值的看法與其實際值的差別稱為投資者的信念偏差(也稱為看法偏差),將投資者信念偏差引入到市場操縱模型中,借助于金融市場微觀結構理論[22],在競爭性理性預期均衡的框架下[23],建立起關于非知情交易者異質信念下內幕交易者市場操縱策略的模型,聚焦于非知情交易者信念偏差對內幕交易者市場操縱行為的影響。這里市場操縱行為表現為市場操縱人借助于自己的信息優勢散布謠言,故意誘導廣大投資者對證券價格走勢產生錯判,從而達到抬高或壓低價格的目的,最終自己趁機獲取利益。此設置的合理性如下:第一,我國證券市場法律制度還不夠完善,違法成本較低,投資者中散戶占比高,也容易被誘導,故而操縱人利用信息優勢操縱價格的行為在中國證券市場也容易奏效。第二,目前關于我國內幕交易者的策略選擇研究,對我國內幕交易者更傾向于采取隱蔽策略還是更傾向于采取操縱策略,尚無定論,本文中內幕交易者采取操縱策略的設置并不會與以往的研究相沖突。第三,非知情者只能通過觀察市場價格預判清算價值,所以可預期非知情者的信念偏差對均衡價格有較大影響,而知情者既然已經擁有關于清算價值的信息,研究其信念偏差對均衡價格影響意義偏小。第四,徐龍炳等(2018)[16]同時指出,目前無論理論界還是實務界對信息型市場操縱甚至市場操縱本身的認知都還十分模糊,還未解決對其操縱手法及完整信息型市場操縱鏈條的解釋。因此,本文依托建模試圖從底層探討信息型市場操縱手法,豐富這一理論,具有創新性。

2 非知情者異質信念下的基準模型

非知情交易者不能觀察到信號si,不妨記非知情交易者的信息集為{p},非知情樂觀交易者和非知情悲觀交易者都基于價格信息{p}進行交易,但是他們對清算價值的看法不一樣,假設非知情樂觀交易者(用j表示)與非知情悲觀交易者(用k表示)對清算價值的看法分別為:

(1)

現在假設所有交易者的初始稟賦均為0;所有交易者均為風險厭惡型,效用函數是常數絕對風險厭惡系數型(CARA)的,形如U(π)=-e-ρπ,這里π表示收益。對于知情交易者ρi=ρI>0,非知情樂觀交易者ρj=ρO>0,非知情悲觀交易者ρk=ρP>0,有時候也將風險厭惡系數的倒數稱為風險承受系數。現在我們建立如下兩期模型。

在期初,知情交易者i購買xi單位風險資產,他認為在期末將獲得的回報為πi=(θ-p)xi,其效用函數為Ui(πi)=-e-ρiπi。同理,在期初,非知情樂觀交易者j和非知情悲觀交易者k分別購買xj和xk單位風險資產,兩者認為在期末將獲得的回報分別為πj=(θO,j-p)xj和πk=(θP,k-p)xk,效用函數分別為Uj(πj)=-e-ρjπj和Uk(πk)=-e-ρkπk。

記知情交易者i∈[0,μI]的交易需求為XI(si,p),非知情樂觀交易者j∈(μI,μI+μO]的交易需求為XO,j(p),非知情悲觀交易者k∈(μI+μO,1]的交易需求為XP,k(p),一個理性預期均衡是依賴于交易者擁有信息的一組交易集合:

{XI(si,p),i∈[0,μI];XO,j(p),j∈(μI,μI+μO];

XP,k(p),k∈(μI+μO,1] }

以及一個價格函數p(θ,ξ),滿足以下兩個條件:

條件1市場出清:

(2)

條件2交易者效用函數值最大化:

XO,j(p):=XO(uj,p)∈

XP,k(p):=XP(vk,p)∈

(3)

市場出清方程可以理解為噪聲交易者為知情交易者和非知情交易者提供流動性,此時為供需出清。若方程(2)和方程組(3)存在單一解,稱市場存在單一均衡;若存在多個解,則稱市場存在多重均衡。

基于理性預期理論,經計算可得如下定理1。

定理1設ρI>0,ρO>0,ρP>0。上述金融市場存在唯一的貝葉斯線性均衡,在這個線性均衡中,對價格p(θ,ξ)的需求函數為:

XI(si,p)=fIsi-gIp+cI

(4)

XO(uj,p)=fOuj-gOp+cO

(5)

XP(vk,p)=-fPvk-gPp+cP

(6)

其中,

(7)

(8)

(9)

這里,

(10)

(11)

τ=τθ+τξ(μIfI)2

(12)

并且均衡價格函數為:

(13)

λ=[μIgI+μOgO+μPgP]-1,

(14)

注1這里λ-1表示市場深度,由定理1可知非知情交易者的信念偏差對與市場深度沒有影響,其影響的是非知情交易者和知情交易者的交易需求以及風險資產的均衡價格。

現在討論非知情交易者的信念偏差對均衡價格的影響。根據定理1,可得:

3 非知情者異質信念下的簡化模型

這里不考慮非知情交易者的分類,其他都與基準模型一樣。記非知情交易者(用j∈(μI,1]表示)對清算價值的看法為:

其中wj與θ相互獨立。

在期初,非知情交易者j購買xj單位風險資產,他認為在期末將獲得的回報為πj=(θU,j-p)xj,其效用函數為Uj(πj)=-e-ρjπj。

同理,記非知情交易者j∈(μI,1]的交易需求為XU,j(p),則根據理性預期均衡的兩個條件:

條件1市場出清:

(15)

條件2交易者效用函數值最大化:

XU,j(p):=XU(wj,p)∈

(16)

我們可以得到如下定理2。

定理2設ρI>0,ρU>0。上述金融市場存在唯一的貝葉斯線性均衡,在這個線性均衡中,對價格p(θ,ξ)的需求函數為:

XI(si,p)=fIsi-gIp+cI

(17)

XU(wj,p)=fUwj-gUp+cU

(18)

其中,

(19)

(20)

(21)

并且均衡價格函數為:

(22)

(23)

注2定理2的證明過程和定理1的類似,此處略。為了保持形式上的一致性,定理2和定理1中相對應的系數用相同的字母表示,我們有理由相信這并不會引起混淆,以下亦然。

根據定理2,可得:

由上式可知,知情交易者的人均交易需求與非知情交易者的整體信念偏差呈線性負相關。

由上式可知,非知情交易者的人均需求與非知情交易者的人均信念偏差呈線性正相關。可作如下理解:當非知情交易者的整體信念偏差增大時,非知情交易者的交易需求增加,從而價格上升,繼而知情者的交易需求減小;反之亦然。

4 內幕交易者市場操縱下的線性均衡

本小節開始討論在內幕交易者進行市場操縱情況下的線性均衡問題。我們基于上述的簡化模型作擴展研究。假設知情交易者中有一位神通廣大的內幕者,他獲得更精確的內幕信息并操縱市場,這里也稱之為市場操縱者,具體如下:

(24)

(1)對于非知情交易者,價格不會包含比信號sm,j更多關于sm的信息,所以非知情交易者的需求函數為:

(25)

(2)對于知情交易者,其需求函數為:

(26)

由于操縱者僅有一位而其他交易者用連續統表示,從而操縱者的交易量對價格影響可以忽略不計,即操縱者對價格的影響是通過價格信息操縱而非交易量操縱。基于理性預期理論,經計算可得如下定理3。

定理3設ρI,ρU,ρM>0。上述金融市場在內幕交易者的操縱下,可能存在貝葉斯線性均衡,在這個線性均衡中,非知情交易者和知情交易者對價格p(sm,θ,ξ)的需求函數分別為:

XU(sm,j,wj,p)=aUsm,j+fUwj-gUp+cU

(27)

XI(sm,i,si,p)=aIsm,i+fIsi-gIp+cI

(28)

其中,

(29)

(30)

(31)

這里,

(32)

(33)

并且均衡價格函數為:

p(sm,θ,ξ)=λ[μIfIθ+ (μIaI+μUaU)sm

(34)

(35)

市場是否存在線性均衡,取決于方程(30)是否有實根:如果方程(30)僅有一個實根,則存在唯一線性均衡;如果方程(30)存在兩個或三個實根,則存在多重線性均衡。

注4關于aI的方程(30)等價于:

(36)

現在,為了便于分析,不妨作如下假設。

假設1知情交易者的比例遠小于非知情交易者的比例,即

μI?μU

(37)

該不等式的合理性在于,能獲得真實消息的投資者在市場中的比例確實很低。

假設2

|aI|<|aU|

(38)

將該不等式作為假設2僅僅只是為了形式上的對稱,事實上該條件是必然成立的,原因如下:由于非知情交易者j是基于sm+wj-p進行交易,所以XU對sm的變動非常敏感;而知情交易者i是基于θ-p進行交易,所以XI對sm的變動并不敏感。假設當前時刻θ*>p,市場操縱者會買入股票,此時他會散布謠言稱清算價值很低,從而引導非知情交易者賣出股票,使得股票價格降低,此時知情交易者會買入股票。如果sm下降,則XU會隨之下降,從而價格p降低,這樣知情交易者的需求XI會上升,傳導關系如下:

sm↓?XU↓?p↓?XI↑(ifθ*>p)

反之,假設當前時刻θ* sm↑?XU↑?p↑?XI↓(ifθ* 從傳導機制角度看,關于清算價值的假消息sm對XU是直接影響,而對XI是間接影響,從而|aI|<|aU|,并且由以上分析可知aU>0,aI<0。 在假設1與假設2成立的情況下,有|μIaI|?|μUaU|,則方程(36)有近似解: (39) 此時,市場存在唯一的線性均衡。這樣,我們可以得到如下推論1。 推論1設ρI,ρU>0,μI≤μU,|aI|<|aU|,則上述金融市場在內幕交易者的操縱下,存在唯一的關于線性價格泛函p(sm,θ,ξ)的需求函數的貝葉斯線性均衡。這個均衡是: XU(sm,j,wj,p)=aUsm,j+fUwj-gUp+cU XI(sm,i,si,p)=aIsm,i+fIsi-gIp+cI 其中,aI如式(39)所示, 這里, 并且均衡價格為: 注5根據推論1可得: (40) 假消息對均衡價格的影響與市場深度的倒數、信息傳播誤差、非知情交易者的比例及其風險承受系數密切相關。當知情交易者的比例遠小于非知情交易者的比例時,這種相關是線性正相關。 基于推論1,可以討論內幕交易者的市場操縱策略。 由于Y的值隨著(θ*-p)2的增大而增大,所以對Y的討論可轉變為對(θ*-p)2的討論。定義 y(sm):=(θ*-p)2 (41) 則dy/dsm=-2(θ*-p)λ(μIaI+μUaU)。 結合式(41)和推論1可得如下結論: 如果將所有非知情交易者作為一個整體,對非知情交易者而言,整體損益為: (42) 非知情交易者的人均損益為: (43) 同理,如果將除操縱者外的所有知情交易者作為一個整體,對知情交易者而言,整體損益為: =μI(θ-p)(aIsm+fIθ-gIp+cI) (44) 知情交易者的人均損益為: (θ-p)(aIsm+fIθ-gIp+cI) (45) 圖1 均衡價格p隨著變動的圖形(bias表示 即非知情交易者的人均信念偏差提高1單位,均衡價格將提高0.559單位。 圖2 人均交易需求隨著變動的圖形(bias表示 圖3 均衡價格p隨著sm變動的圖形(bias表示 ?p/?sm=λ(μIaI+μUaU)=0.8856。 圖4 y(sm)隨著sm變動的圖形(bias表示 根據式(44)可得對應的知情交易者的整體損益為: ΠI=μI(θ-p)(aIsm+fIθ-gIp+cI) 對比以上兩式可知,非知情交易者的整體損失是知情交易者的整體收益。值得注意的是,有此結論的前提是:交易者用連續統[0,1]表示,噪聲交易者的交易量凈值為零。 通過以上的模型和數值算例的展示,我們能很好地理解內幕交易者借助于自身的信息優勢以及個人影響力,進行基于信息的市場操縱行為。這個模型展示了內幕交易者基于信息進行操縱的兩種方式: (1)通過散布謠言誘導非知情交易者賣出股票而壓低價格,自身卻趁機買入股票獲利; (2)通過散布謠言誘導非知情交易者買入股票而抬高價格,自身卻趁機賣出股票獲利。 打擊市場操縱是監管機構的職責之一,甄別市場操縱行為是打擊市場操縱的前提。基于本文的理論研究,運用大數據技術與金融科技,對監管機構甄別市場操縱行為有如下啟示:如果對某只股票具有影響力的某行為人(比如公司高管、證券分析師或媒體大咖),在媒體、網絡平臺散布一則關于該股票的好(或壞)消息,使得該股票價格在短時間內大幅度上漲(或下跌),而與其有密切關系的某些賬戶卻在大量賣出(或買入)該股票;一段時間后,關于該公司的私人消息公布使得該股票價格大幅度下跌(或上漲),則可初步認為該行為人涉嫌市場操縱。 建議抓住智能化革命的契機,基于互聯網、大數據等技術,運用金融科技的力量為監管賦能,有效識別市場操縱行為,強化市場監管,嚴懲市場操縱行為,維護廣大投資者的利益,維護股票市場的行穩致遠。 本文以金融市場微觀結構為視角,基于競爭性理性預期均衡的框架,建立非知情交易者異質信念下風險資產定價模型,推導出關于風險資產的貝葉斯線性均衡價格,并基于此研究內幕交易者的市場操縱行為,得出如下結論。 第一,非知情交易者的信念偏差對交易需求、均衡價格以及內幕交易者的操縱策略都具有重大影響,具體表現如下:如果非知情交易者的信念偏差增大,則非知情交易者的需求隨之增加而導致價格升高,繼而知情交易者的需求減少;反之,如果非知情交易者的信念偏差減小,則非知情交易者的需求隨之減少而導致價格降低,繼而知情交易者的需求增加。第二,非知情交易者的信念偏差對市場深度沒有影響。第三,在線性均衡下,均衡價格與內幕交易者散布的虛假消息呈線性正相關,虛假消息對非知情交易者的影響程度遠大于對知情交易者的影響程度。第四,內幕交易者在進行市場操縱時,需要充分考慮非知情交易者的整體信念偏差。第五,內幕交易者通過散布虛假消息使得非知情交易者成為虛假消息的跟隨者,由于非知情交易者比例遠大于知情交易者的比例,從而非知情交易者成為虛假消息的跟隨者后,改變了其交易需求并影響了價格,使得價格朝著有利于操縱者的方向變動,操縱者則趁機獲利。 本文通過建模研究了內幕交易者的市場操縱行為,一是揭示了內幕操縱嚴重損害了廣大非知情投資者的利益,阻礙了資本市場的健康發展,二是為監管機構甄別市場操縱提供了理論依據。建議運用金融科技為監管賦能,有效增強識別市場操縱行為的能力。 本文的模型可以在以下方面進行深入研究。第一,本文討論的是知情交易者市場操縱的情形,可以繼續討論非知情交易者的市場操縱策略。第二,本文的模型是“0-1”兩期模型,可以進一步建立“0-1-2”三期模型,深入研究虛假消息與真實信息共同作用下價格形成機制,并基于此研究投資者異質信念對操縱策略的影響。 附錄: 1 定理1的證明 證明:將式(4-6)代入式(2)可得: 根據交易者效用函數值最大化條件,可得: (A1) (A2) (A3) 將以上兩式代入式(A2)可得式(8),將以上兩式代入式(A3)可得式(9)。另外, 將以上兩式代入式(A1)可得式(7)。再將式(7-9)代入式(14)計算可得式(10-11),證畢。 2 定理3的證明 證明:先假設存在唯一的貝葉斯線性均衡。根據市場出清條件: 可得: 其中,隨機變量z在信息上與價格p等價,將sm=sm,i-ηi代入z并記: 則隨機變量(zi,z)在信息上與(sm,i,p)等價,所以我們有: Var[θ|p,sm,i,si]=Var[θ|z,zi,si]=Var[θ|zi,si] E[θ|p,sm,i,si]=E[θ|z,zi,si]=E[θ|zi,si] 這里,第二個等號成立的原因是zi比z包含的關于θ的信息更多。根據投影定理可得: (Var[θ|sm,i,si,p])-1=(Var[θ|zi,si])-1 以及 E[θ|sm,i,si,p]=E[θ|zi,si] 將上面兩個式子代入XI(sm,i,si,p)并整理可得式(30-31),結合式(35)可計算得式(32),證畢。5 內幕交易者的市場操縱策略

6 數值算例與討論

6.1 信念偏差對均衡的影響

6.2 假消息對均衡價格的影響

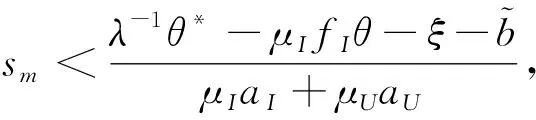

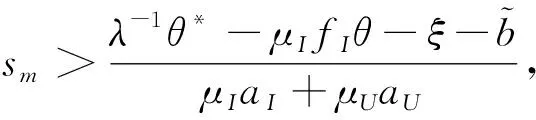

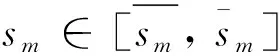

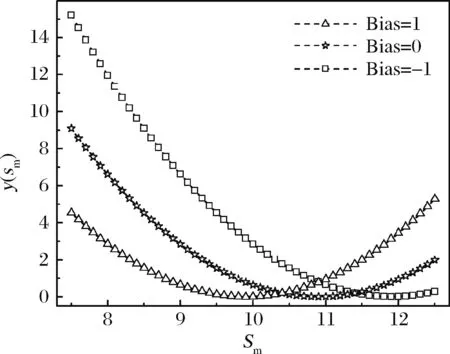

6.3 內幕交易者的最優操縱策略與交易者的損益

6.4 市場操縱甄別啟示

7 結語

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31中外會展(2014年4期)2014-11-27 07:46:46大眾創業(2009年10期)2009-10-08 04:52:00數字社區&智能家居(2009年7期)2009-09-29 08:16:48數字社區&智能家居(2009年11期)2009-06-25 04:30:34數字社區&智能家居(2009年3期)2009-04-21 03:09:04數字社區&智能家居(2009年2期)2009-03-27 04:33:44數字社區&智能家居(2009年12期)2009-02-03 07:50:48建筑創作(2001年3期)2001-08-22 18:48:14祝您健康(1987年3期)1987-12-30 09:52:32

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31中外會展(2014年4期)2014-11-27 07:46:46大眾創業(2009年10期)2009-10-08 04:52:00數字社區&智能家居(2009年7期)2009-09-29 08:16:48數字社區&智能家居(2009年11期)2009-06-25 04:30:34數字社區&智能家居(2009年3期)2009-04-21 03:09:04數字社區&智能家居(2009年2期)2009-03-27 04:33:44數字社區&智能家居(2009年12期)2009-02-03 07:50:48建筑創作(2001年3期)2001-08-22 18:48:14祝您健康(1987年3期)1987-12-30 09:52:32