關于普惠金融助力美好鄉(xiāng)村建設的研究

——以安徽省蚌埠市為例

2020-11-04 11:50:30倪悅安徽財經(jīng)大學國際經(jīng)濟貿(mào)易學院夏曉雨安徽財經(jīng)大學金融學院

環(huán)球市場 2020年21期

倪悅 安徽財經(jīng)大學國際經(jīng)濟貿(mào)易學院 夏曉雨 安徽財經(jīng)大學金融學院

一、引言

聯(lián)合國2005年提出的“普惠金融”一詞是指以可承受的成本向社會不同部門以及群體提供適宜有效的金融性服務,其中,中小企業(yè)、農(nóng)民和低收入居民等弱勢群體是服務的重點。

農(nóng)業(yè)、農(nóng)村和農(nóng)民一直是國家普惠金融的重點,普惠金融是農(nóng)村金融和經(jīng)濟發(fā)展的主要動力。目前,我國農(nóng)村普惠金融在普惠金融體系中的發(fā)展還相對滯后。美好鄉(xiāng)村建設離不開金融的支持,農(nóng)村普惠金融對助力美好鄉(xiāng)村建設有著重要的支撐作用。

安徽省蚌埠市于2012年9月開展美好鄉(xiāng)村建設,積極推動美好鄉(xiāng)村建設與經(jīng)濟結(jié)合,但是,蚌埠農(nóng)村普惠金融發(fā)展仍舊薄弱而緩慢,存在較多問題。本文以蚌埠市農(nóng)村普惠金融的發(fā)展現(xiàn)狀為背景,普惠金融助力美好鄉(xiāng)村的發(fā)展為研究目標,對普惠金融美好鄉(xiāng)村建設現(xiàn)狀進行宏觀分析,并對影響因素進行具體分析,對當前普惠金融在美好鄉(xiāng)村建設中存在的弊端展開針對性研究,提出合理建議。

二、現(xiàn)狀

(一)發(fā)展現(xiàn)狀

1.蚌埠市美好鄉(xiāng)村建設情況

蚌埠市是安徽省的第三大城市,將安徽省分為皖南和皖北兩部分,是極為重要的交通樞紐。農(nóng)業(yè)是蚌埠市經(jīng)濟發(fā)展中的重要一環(huán),多年來蚌埠市持續(xù)發(fā)展農(nóng)業(yè)經(jīng)濟,試圖在農(nóng)業(yè)發(fā)展方面尋求新突破,為響應中央政府號召,蚌埠市近年來大力推行美好鄉(xiāng)村建設并實施了諸多政策,提出以政府引導為主體、堅持科學規(guī)劃,結(jié)合各地發(fā)展特色,做到“先規(guī)劃、后建設”。同時在農(nóng)村大力推進普惠金融政策,力求解決農(nóng)村建設中資金不足及農(nóng)民收入低下等問題。

2.蚌埠市普惠金融發(fā)展情況

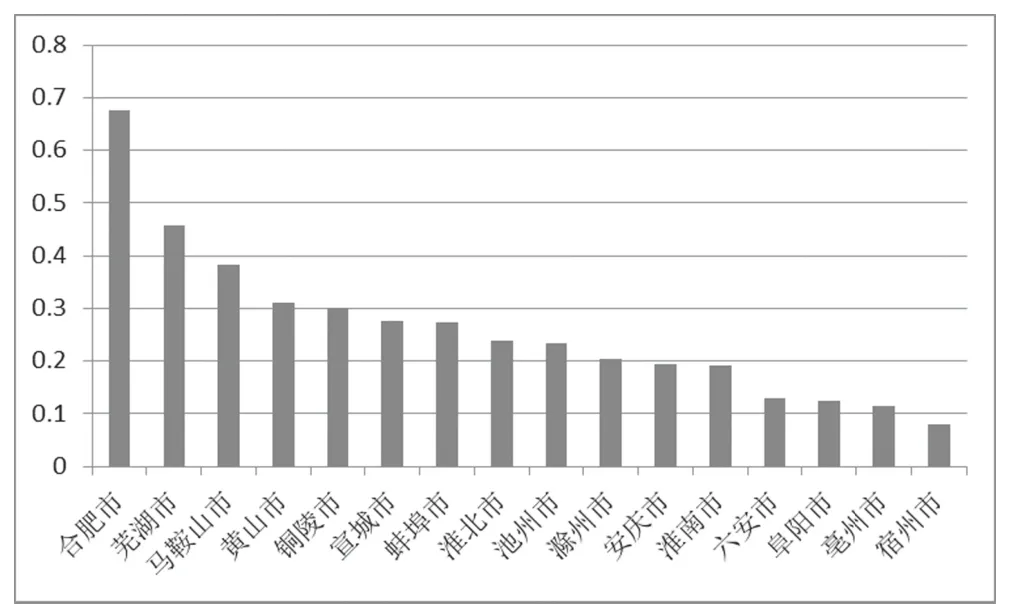

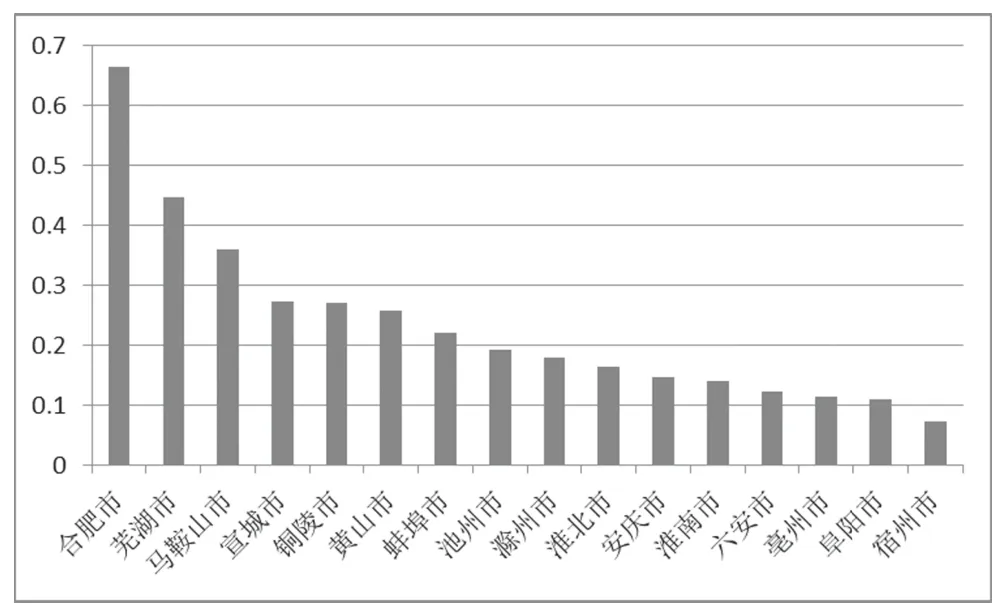

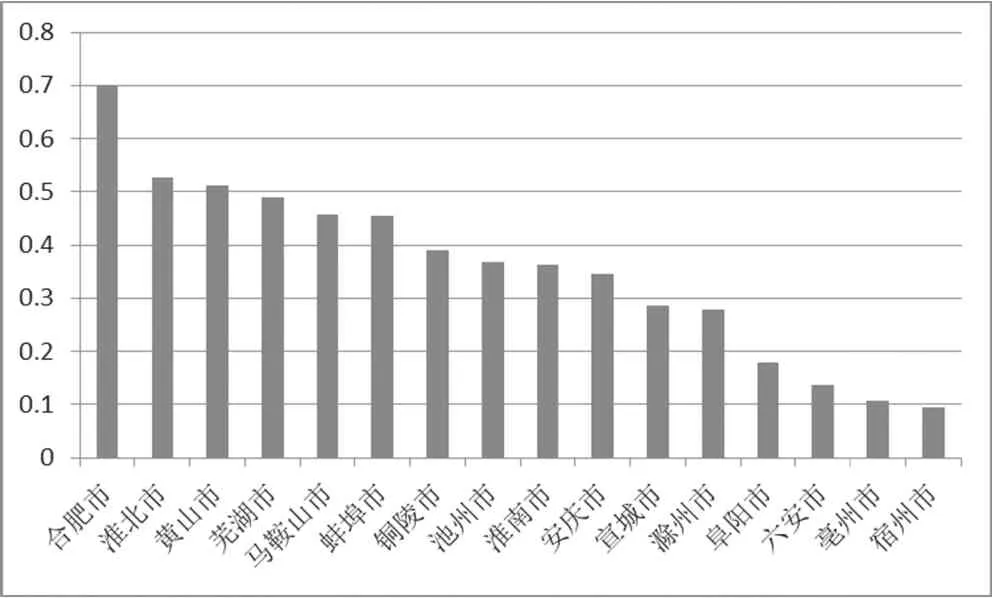

隨著農(nóng)村經(jīng)濟的發(fā)展,市場深度的不斷擴大,安徽省提出了要建立關于農(nóng)村發(fā)展和基礎建設金融體系,通過發(fā)展形式多樣的金融服務機構(gòu)不斷提升農(nóng)村區(qū)域經(jīng)濟對農(nóng)民的服務性。就蚌埠市而言,根據(jù)2017年安徽省各地級市數(shù)據(jù)進行面板回歸分析計算出的IFI數(shù)值,我們了解到,蚌埠市在總體普惠金融指數(shù)(Overall IFI)上位列第七,處于安徽省各市的中等水平(見表1);在使用情況普惠金融指數(shù)(Usage Dimension IFI)位列第七,可知全市范圍內(nèi)普惠金融使用率并不高(見表2);在可得性維度普惠金融指數(shù)(Availability Dimension IFI)處于全省第六,說明農(nóng)村區(qū)域可能存在著網(wǎng)點覆蓋不全面的問題(見表3)。①

表1 安徽省總體普惠金融指數(shù)

表2 安徽省使用情況普惠金融指數(shù)

(二)現(xiàn)存問題

1.農(nóng)村金融服務機構(gòu)覆蓋率低

農(nóng)村金融服務機構(gòu)網(wǎng)點較少,功能性單調(diào),服務種類不夠豐富,在一些偏遠地區(qū)甚至存在著金融機構(gòu)完全空白的問題;農(nóng)村的銀行網(wǎng)點支付結(jié)算水平無法跟上城市的步伐,難以滿足發(fā)展的需求。

2.農(nóng)民及小微企業(yè)對金融行業(yè)的滿意度不高

表3 安徽省可得性維度普惠金融指數(shù)

近年來農(nóng)村貸款審查機制嚴格,低收入的創(chuàng)業(yè)者及農(nóng)民無法拿出抵押品去進行貸款,導致需求萎縮,甚至一度出現(xiàn)想貸款者無法獲取貸款,可貸款者又無須貸款的現(xiàn)象;存在部分銀行網(wǎng)點的從業(yè)人員對待農(nóng)村客戶沒有耐心甚至態(tài)度惡劣的問題。

3.農(nóng)民缺乏對普惠金融的了解

農(nóng)民收入水平不高,可支配收入很有限,再加上他們對金融產(chǎn)品及普惠金融政策的不了解,大部分人不愿意將資金放入銀行或從銀行取得貸款,更不愿意去接觸新推出的金融產(chǎn)品。農(nóng)民的文化水平普遍較低,金融知識更是匱乏,直接導致他們對普惠金融的需求很低。且現(xiàn)在農(nóng)村由于人口流動,致使青壯年人口嚴重不足,而向老年人進行金融知識宣傳教育的效果是十分不理想的。

4.普惠金融推行力不足,導致普惠金融政策效果的不理想

在農(nóng)村地區(qū)普惠金融的推行力度明顯不足,很多人甚至從未聽說過普惠金融的相關政策,再加之農(nóng)村是一個相對閉環(huán)的人際交往圈,大家更傾向于找熟人借款,而不是向金融機構(gòu)進行借貸,從某種程度上來說這是對普惠金融政策的一種隱性排斥,使得普惠金融政策在地方進行實施時存在諸多困難,導致推行效果不理想。

三、對策及建議

(一)對策

1.提升金融服務在農(nóng)村的覆蓋率

如今科技發(fā)展迅速,可以利用網(wǎng)絡資源大大提升金融服務在農(nóng)村各地的覆蓋率,彌補金融機構(gòu)在部分地區(qū)存在空白的缺陷,讓更多的農(nóng)民和小微企業(yè)能夠方便快捷的使用到金融服務,感受到金融科技為生活帶來的幫助,提升農(nóng)民的幸福感。基層營業(yè)部人員可以幫助農(nóng)戶和小微企業(yè)開通網(wǎng)上銀行,指導他們?nèi)绾问褂镁W(wǎng)銀進行基本操作及日常支付結(jié)算。

2.加強從業(yè)人員的服務意識,在貸款政策上適當降低限制

定期開展從業(yè)人員服務培訓,加強日常考核制度,各個金融機構(gòu)應向員工倡導以客戶為中心的服務理念。各網(wǎng)點可以利用日常工作時間走訪農(nóng)民,了解他們的資金需求和家庭情況,提供個性化的金融服務。

在貸款政策上可以考慮適當放開,例如,彈性化還款方式,一個五年期的貸款,前兩年還款數(shù)額少,最后一年還清大部分本息即可;在貸款種類上提供多種可選擇的專項貸款,如“家庭創(chuàng)業(yè)貸款”“農(nóng)產(chǎn)品加工貸款”“農(nóng)戶養(yǎng)殖業(yè)貸款”等,盡量滿足大部分農(nóng)民的資金需求,從而推動地方農(nóng)業(yè)經(jīng)濟的發(fā)展,助力美好鄉(xiāng)村。

3.加大對農(nóng)民群眾相關知識的教育和普及

各個金融機構(gòu)應該利用多媒體和村委會的公告欄長期不間斷宣傳普惠金融相關知識,包括如何使用ATM機、銀行基礎業(yè)務流程等,其中可以充分利用農(nóng)村人際閉環(huán)效應,加強對村干部金融基礎知識的培訓,讓他們發(fā)揚帶頭作用,深入群眾,加大向村民宣傳的力度。各村還可以根據(jù)各自建設美好鄉(xiāng)村進程中的特色,開展豐富多樣的活動向村民進行知識普及。

4.加強政策在各農(nóng)村區(qū)域的推行力度

對于普惠金融政策在農(nóng)村地區(qū)的推行,政府可以加大優(yōu)惠政策,例如對于三農(nóng)企業(yè)的稅收貸款優(yōu)惠、對小微企業(yè)進行適當財政補貼等;同時可以減輕農(nóng)村金融服務機構(gòu)在季度存款指標上的壓力,讓他們有更多的時間與精力去發(fā)展普惠金融,與政府美好鄉(xiāng)村的政策互相配合,共同推進;相關部門更要加強監(jiān)管,不能讓普惠金融僅僅只停留在文件上,無法落入實踐中。

(二)創(chuàng)新性建議

為了緩解近年來三農(nóng)貸不良率居高不下的問題,我們提出這樣的設想,建立農(nóng)民貸款互助團體,由五至十個的貸款人組成一個互助團與銀行之間簽署共同貸款協(xié)議,根據(jù)互助團中各貸款人的資產(chǎn)狀況設置貸款數(shù)額,以互助團為單位進行借款與還款,具體貸款資金分配由互助團內(nèi)部自行決定,銀行僅負責按時審批發(fā)放貸款,到期收回貸款。各貸款人之間需要互相提供擔保并進行監(jiān)督,若出現(xiàn)個別人違約情況,其他人則需替違約人償還本息。此方法依托于他們之間的熟悉度,讓貸款的償還可能性大大提升,因此降低銀行的信用風險,銀行也更樂于向他們提供貸款服務。

四、結(jié)語

安徽省自2012年起對美好鄉(xiāng)村項目進行推行,于2016年開始提出普惠金融發(fā)展規(guī)劃,蚌埠市積極響應,開展美好鄉(xiāng)村建設,大力發(fā)展普惠金融政策。農(nóng)村經(jīng)濟在一個地區(qū)中始終居于重要的位置,普惠金融在一國金融發(fā)展中也具有十分重要的戰(zhàn)略意義。現(xiàn)如今,我國在取得了長足發(fā)展之后,更加重視對小微企業(yè)的扶持和對“三農(nóng)”問題的關注,大力推進精準扶貧和綠色金融,希望將更多的新技術運用到金融實踐中,還鼓勵各大金融機構(gòu)積極進行普惠金融的相關服務。

在普惠金融政策深入農(nóng)村發(fā)展的過程中,由于普惠金融政策在地方推行力度低,金融服務網(wǎng)點數(shù)量少且普通農(nóng)民及貧困人口對金融機構(gòu)及其提供的相關服務的不了解,導致金融服務機構(gòu)使用率低,滿意率低。我們針對性的提出相關對策,并創(chuàng)新性的提出了可以降低貸款不良率的方法,力求精準解決這些主要矛盾,更加完善普惠金融的相關政策,提高普惠金融在鄉(xiāng)村的推行效果。

我們期望通過這些措施讓小微企業(yè)、城鎮(zhèn)低收入人口、農(nóng)民、貧困人口等特殊群體成為普惠金融的廣大受益者,不斷提升農(nóng)村人民的幸福感,讓美好鄉(xiāng)村在普惠金融的助力下取得更長足的發(fā)展,達到一個新的高度。

注釋

①表中數(shù)據(jù)來源于葉智超:《安徽省普惠金融發(fā)展水平及印象因素研究》第39-41頁.

猜你喜歡

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2021年21期)2022-01-12 06:32:04

中國核電(2021年3期)2021-08-13 08:56:36

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

汽車零部件(2014年9期)2014-09-18 09:19:14

中國記者(2014年2期)2014-03-01 01:38:08