上市公司股權集中度對內部控制影響的 實證研究

2020-11-02 02:53:00蘇徑舟

農村經濟與科技 2020年11期

【摘要】上市公司的股權集中度在它的治理機制中起基礎性的作用,股權集中度的不合理會使上市公司的內部管理產生缺陷,所以企業需要不斷完善內部控制體系,才能提升上市公司的內部管理水平。基于2013-2017年的A股上市公司作為研究樣本,根據企業的產權性質進行分組,研究上市公司股權集中度對內部控制的有效性影響。實證結論表現為,上市公司股權集中度越高,企業內部控制質量也就越高,國有企業更加有利于內部控制體系的建設,從而提高內部控制水平。

【關鍵詞】股權集中度;內部控制質量;實證研究

【中圖分類號】F272.5

【文獻標識碼 】A

上世紀90年代,安然公司、環球通訊、施樂等一系列的國外上市公司,發生的舞弊事件被揭露,引起社會各界對上市公司內部控制的關注。國際市場認為目前急需解決的問題就是不斷完善規范上市公司的內部控制質量水平,企業管理層要設計合理且符合本公司需要的內部控制制度,并提高其運行效率,同時要定期進行核查測試,才能使內部存在的問題得到有效地控制。因此,上市公司如何合理的控制股權集中度以此推進公司內部控制體系的建立是一個值得思考的問題。

1 文獻綜述和假設推導

1.1文獻綜述

張娥( 2014)通過實證進行了股權結構對內部控制有效性影響的研究,實證結論表明企業的股權制衡度與內部控制呈正相關關系;張菲菲( 2016)通過實證對內部控制有效性、股權制衡與公司績效進行研究,研究結果發現,上市公司的股權制衡度越高,其內部控制就越有效;許娟娟( 2016)通過實證研究了在實際中股權激勵的作用,結果發現股權激勵可以通過激勵經理人努力工作提高公司績效,從而提高公司的業績水平。通過回顧文獻我們可以發現,對于股權結構的研究從較早就開始了,并且學者們的觀點都有所不同,但是大多的學者同意股權結構對企業的內部控制起著正向影響作用,但是很少有分析股權集中度對內部控制質量影響的文獻。

1.2 研究假設

由于股權集中度的不合理會使上市公司的內部管理產生缺陷,所以股權集中度的合理控制能促進上市公司治理機制的建立,能不斷完善上市公司治理水平。在股權分散的情況下,由于股東對管理層的監督不足,從而導致股權的集中度較低,并且股東獲得的利益也相對減少;相反,在股權集中的狀態下,由于股東的利益與公司的利益密不可分,所以股東會對管理層加強監管,股權越集中,股東就越會加大監管,從而盡可能減少由于代理產生的問題,為自己爭取更多的利益,從而內部控制就會越有效。所以,文章提出假設:上市公司的股權集中度越高,其內部控制的質量越高。

2 研究設計

2.1 變量定義

被解釋變量采用的是迪博·中國上市公司內部控制指數(IC),它在學術界的認可度較高;解釋變量采用的是上市公司的股權集中度( CO),主要包括前十大股東持股比例之和。控制變量主要選取總資產報酬率( ROA),以凈利潤與總資產平均余額的比例來衡量;存貨占有率(INV),以(本年營業收入一上年營業收入)/上年營業收入來衡量;每股收益( EPS),以稅后利潤,股本總數來衡量;公司規模( INSIZE),以期末資產總額來衡量;選取虛擬變量前十大股東是否相關聯( Topl0)和四大審計( Big4);年度變量(Year)以及行業變量(Industry)。

2.2 樣本選取及數據來源

本文選取2013-2017年A股上市公司為研究樣本。通過數據收集整理主要剔除了下列數據:①退市或暫停上市的公司;②因為金融保險業公司比較特殊,本文也將該類公司進行了剔除;③剔除ST類公司,以確保結果的準確性;④剔除異常值樣本。最后得到8450個有效樣本。本文的數據,內部控制指數來源于迪博數據庫,其他數據均來自CSMAR數據庫,數據的處理使用Exce12007及Stata15.1兩個軟件進行篩選合并,以進行實證分析和檢驗。

2.3 模型構建

通過前面的文章的闡述,構建以下回歸模型:

ICDI=β 0+β 1CO+β 2ROA+β 3INV+β 4EPS+β SBig4+

β 6LNSIZE+β 7Topl0+∑Year+∑Industry+ε

3 實證結果與分析

3.1 描述性統計

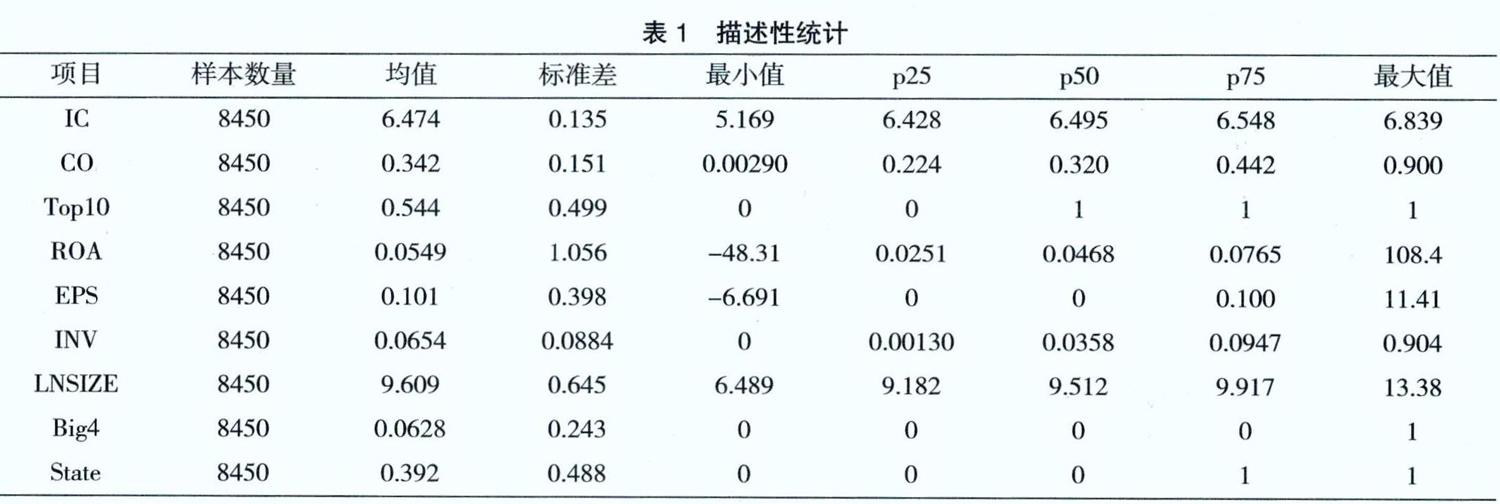

由表1可知,在8450個有效樣本觀測值中,內部控制指數的均值為6.474,由二分之一分位點和四分之三分位點可知,樣本內大多數公司的內部控制質量較高;股權集中度的平均數是0.342,最大值是0.9,最小值是0.0029,這表明我國的上市公司大部分的股權都相對集中,但是不同的上市公司股權集中的差異還是比較大;四大審計的均值是0.0628;產權性質的均值為0.392,說明樣本內國有企業的數量占總樣本的39.2%,大概有3312家國有上市公司。前十大股東是否相關聯的均值是0.544,公司規模的均值是9.609,這說明樣本上市公司中大部分股東關聯程度以及公司規模適中。

3.2 回歸分析

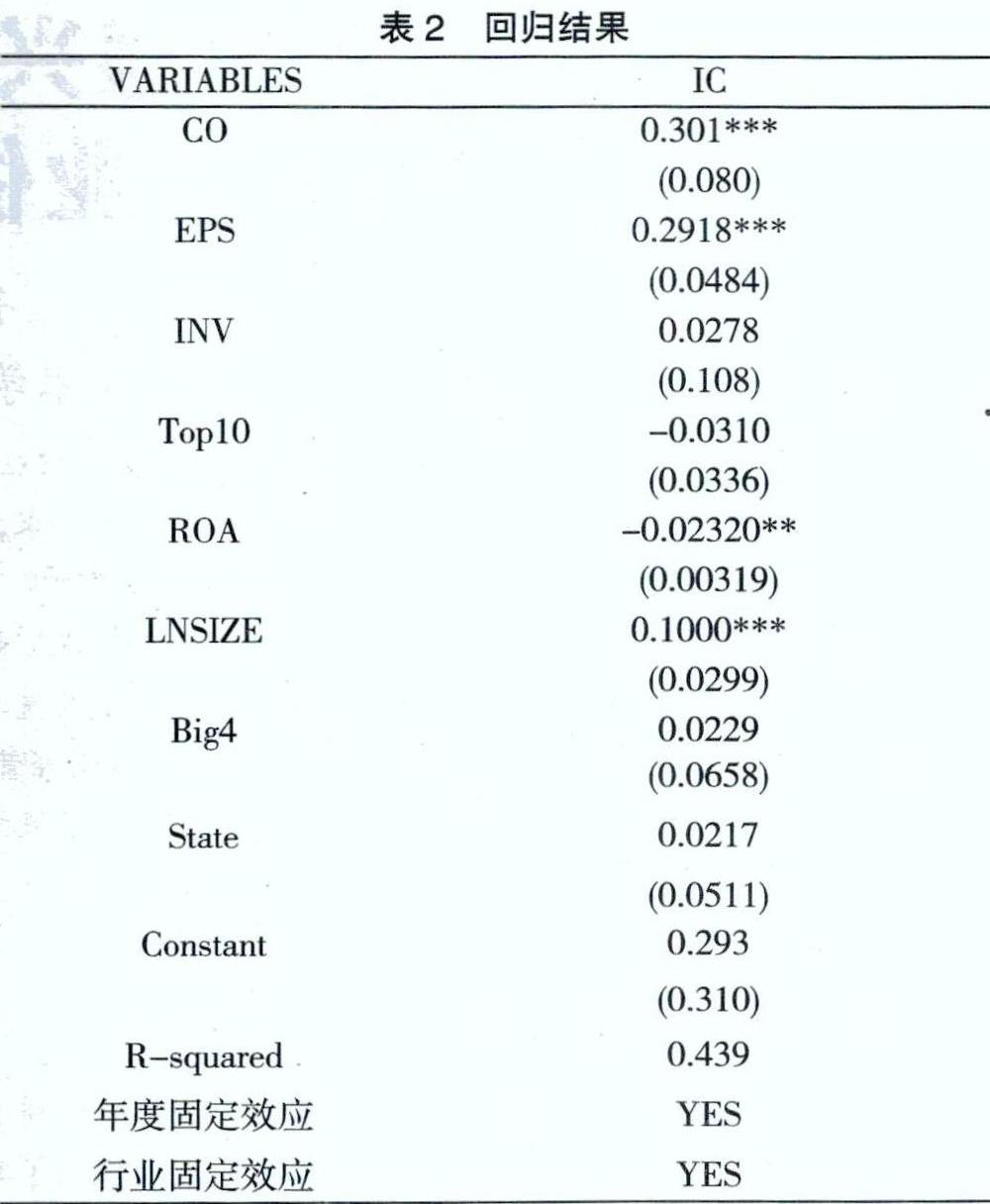

根據表2的回歸結果可以表明,上市公司股權集中度與內部控制指數正相關,且在1%顯置信水平下顯著,這個結果說明股權越集中的上市公司,股東會對管理層加強監管,為自己爭取更多的利益,從而有利于內部控制的有效執行,因此文章的研究假設得以證實。同時,從回歸結果中可以看出,控制變量中的每股收益、公司規模與內部控制指數顯著正相關,這表明了適當的每股收益以及公司規模越大的上市公司內部控制質量越高;而總資產報酬率與內部控制指數呈負相關關系。

將文章的樣本分為國有企業和非國有企業,進行進一步分析。對于國有企業來說,企業擁有充足的資源以及監管部門的重點關注,從而能夠促進其內控制度的建設;相反,對于非國企業來說,它會更加注重不斷提高生產效率以此獲得更多的利潤,但缺乏內部控制的建設和監管。回歸結果表明,國有企業的股權集中度與內部控制質量呈正相關的顯著性相對于非國有企業來說更高,這表明國有企業往往更能夠促進信息的披露以及提高內部控制水平,從而能夠促進其內控制度的建設。

4 研究結論與建議

文章通過研究上市公司的股權集中度對內部控制的有效性影響,結果發現,上市公司的股權集中度越高,越有利于促進公司內部控制質量的提高,與此同時,內部控制的質量越高越有利于不斷完善上市公司的股權結構,本文還經過進一步研究,得出國有企業更有利于內部控制體系的建設。但是,股權結構分散的上市公司,因為很難引起投資者的關注,所以這類上市公司應該加強股東對管理層的監督力度,政府機構也應該多出臺相關的政策法規,使得中小股東的利益能夠得以保障。

【參考文獻】

[1]連艷玲,王爽,上市公司股權結構對內部控制有效性影響的實證研究[J]中國農業會計,2018( 10):27-29.

[2]葉楚豪.試述股權結構、內部控制有效性和公司績效的關系[J].上海商業,2018( 08):48-49.

[3]徐妍.股權結構對上市公司內部控制影響的實證研究[J],時代經貿,2018( 20):8-12.

[作者簡介]蘇徑舟(1995-).女,貴州畢節人,碩士研究生,研究方向:政府審計與審計政策。