綠色信貸、風險管理與產業結構調整優化

2020-11-02 02:20:03邵川

江漢論壇 2020年10期

關鍵詞:可持續發展

摘要:金融政策會對減貧、教育、控制污染等一系列社會問題產生影響,實施綠色信貸不僅可以控制環境污染,而且對可持續發展產生較為顯著的正向影響。學界普遍認為高耗能高污染產業發展不可再持續下去,我國在發展經濟的同時,需要注意保護環境與節約資源,而信貸是運用經濟杠桿引導節約資源與保護環境的重要工具。相關研究表明:綠色信貸對我國產業結構優化具有顯著的正向推動作用,對第一、第二與第三次產業的影響程度依次增強,個別項目如新能源汽車產業、綠色交通運輸、綠色林業開發、建筑節能及綠色建筑等項目的信貸比率對我國產業結構優化具有顯著的影響。與此同時,綠色信貸發展存在不平衡不充分的問題,表現在綠色信貸個別項目投入非常集中,造成投入量與對產業結構的影響效率不完全匹配,建筑節能及綠色建筑項目與工業節能節水環保項目信貸比率對產業結構優化的影響程度較高,而對應項目下的貸款余額相對較低,綠色信貸總量偏低弱化其對產業結構優化的推動作用。現階段大多數銀行的綠色信貸只停留在明確信貸準入政策,還沒有將環境信貸風險評估納入利率設定和貸后管理,造成環境信貸風險管理不完整、不系統,這將會增加貸款違約風險,影響產業結構優化效果,需要建立包括識別、分析、分類、定價、監測、報告等一整套環境信貸風險管理系統,并在金融系統全面推廣。

關鍵詞:綠色信貸;產業結構;環境信貸風險管理;可持續發展

中圖分類號:F830 ? ?文獻標識碼:A ? ?文章編號:1003-854X(2020)10-0012-08

一、引言

金融政策對一系列社會問題產生影響,如減輕貧困、教育、控制污染等,善用金融,創新現有金融體系,可以為社會帶來積極成果①。經過近30年強勁的經濟增長,環境污染成為一個嚴重問題,我國發展綠色信貸的初衷就是通過經濟手段來控制環境污染,鼓勵銀行減少甚至停止對污染企業的金融支持,減少環境污染,推動可持續發展。自中國提出綠色信貸政策以來,銀行向環境友好型企業發放更多貸款,對可持續發展產生了積極的影響②。很明顯,可持續發展要求調整優化傳統產業體系,支持環境友好型產業發展并抑制污染產業發展,產業結構優化升級將促進經濟社會的可持續發展。

縱觀發達國家的綠色金融與經濟發展歷程可以看到,最初由于綠色項目收益低、投資回報期長,與金融逐利的本質相悖,金融機構開展綠色金融業務的意愿較低;后來隨著庫茲涅茨拐點出現,開啟了金融機構承擔環境保護社會責任之門,發達國家的綠色金融實踐開始向綠色項目提供長期貸款和低息貸款③。大約從2006年起,研究中國庫茲涅茨拐點的文獻數量迅速增長,學界普遍認為高耗能、高污染產業發展不可再持續下去,我國在發展經濟的同時,需要注意保護環境與節約資源,而信貸是運用經濟杠桿引導節約資源與保護環境的重要工具,綠色信貸被引入中國。整體來看,我國綠色信貸發展大致可分為開啟與推動、審核與評估、市場化手段激勵等三個階段。

首先,綠色信貸1.0,開啟與推動階段。2007年,國家環保總局、銀監會和中國人民銀行聯合發布《關于實施環境法規和管理信貸風險的意見》,這是我國首個旨在改善銀行環境監管的綠色信貸政策,指示銀行將環境盡職調查納入信貸管理,以確保項目符合環境法規制定產業政策,將資金從污染部門轉向環保部門,限制受限制行業的資源,取消對被禁止行業的支持。為了幫助銀行向環境和社會風險管理較好的企業和項目配置資金,2012年銀監會發布《綠色信貸指引》,更完整地定義了綠色信貸。2013年,銀監會為銀行機構列出了綠色貸款的“黑名單”。這一階段的政策盡管明確了綠色信貸的內涵,提出了支持綠色、循環、低碳和防控“兩高一剩”行業信貸風險的要求,但對于缺乏處理環境事務知識與能力的銀行員工來說,通過環境標準辨別綠色或非綠色企業及綠色企業的環境績效存在較大難度,缺乏可操作性④。

其次,綠色信貸2.0,審核與評估階段。2014年中國銀監會推出了《綠色信貸實施情況關鍵評價指標》,適用于中國銀保監會所有辦事處以及政策性銀行、國有商業銀行、股份制商業銀行和郵政儲蓄銀行。2018年起,中國人民銀行對存款類金融機構正式實施綠色信貸情況進行評估。如果說1.0階段出臺的可持續金融政策是相對較低的“軟標準”而不是明確的授權,2.0階段的《評價指標》則顯著“硬化”,允許中國銀保監會評估銀行遵守準則的情況。

第三,綠色信貸3.0,市場化手段激勵階段。2015年,中國人民銀行與聯合國環境規劃署可持續金融項目(UNER—FI)聯合發起出版的《構建中國綠色金融體系》專門提出通過政府財政部門、政策性銀行和商業銀行實施優惠利率和綠色信貸的資格要求等新的激勵措施,2015—2018年銀保監會批準興業銀行、浦發銀行等發行專門用于綠色信貸的總額為2800億元人民幣的綠色債券,預示綠色信貸3.0階段將以采用市場化激勵措施推動綠色信貸為主要特征。

綜上可見,我國綠色信貸改革具有顯著的“自上而下”的特點,隨著相關政策的出臺及實施,相關部門與金融機構從提出節能減排要求開始,經過了牢固樹立綠色信貸理念,主動防控“兩高一剩”行業信貸風險,建立綠色信貸評價標準,評價綠色信貸業績,商業銀行發行綠色信貸專項金融債券等階段,綠色信貸在我國穩步向前推進。隨著綠色信貸的深入展開,我國產業發展方向及產業結構將會受到深刻的影響。

二、文獻綜述

綠色信貸概念在中國最早出現于2000年代中期,不同于發達國家,中國綠色信貸的快速發展是基于政府轉變經濟增長方式的強制性制度變遷,其核心是國家通過金融手段對節能減排不力的企業從信貸方面加以調控,遏制高耗能高污染產業的盲目擴張⑤;金融機構向企業提供信貸資金支持時,不能追求短期利益而犧牲長期可持續利益,需要考慮環保信息及企業社會責任等因素,使生態環境與金融發展相輔相成⑥。與綠色債券、綠色保險、綠色基金等綠色金融形式相比較,綠色信貸在我國發展更為成熟。我國是銀行主導型的金融市場結構,企業融資資金主要來自于銀行貸款,以商業銀行為代表的金融機構是綠色信貸的主體,截至2017年6月,21家主要銀行發放綠色信貸82956.63億元,占企業貸款總額的近10%⑦。

金融作用于產業結構的過程可簡要描述為:金融影響儲蓄、投資影響資金的流量結構影響生產要素分配結構影響資金存量結構影響產業結構⑧。經濟欠發達國家應該通過實施金融政策引導資金在各產業配制與流轉,通過增加朝陽產業投資并減少衰退產業投資提高資源配置效率,促進產業結構調整升級⑨。在信貸主導的金融模式下,金融主要通過信貸作用于產業結構調整,綠色信貸一方面支持環境友好型產業發展,另一方面對“兩高一剩”企業的貸款進行了嚴格的限制,這種差別化的信貸政策有助于加速產業結構的轉型升級,能夠推動污染企業兼并重組,實現產業與技術的雙重優化⑩。

綠色信貸主要通過如下機制作用于產業結構調整優化:(1)資本形成機制。金融系統將社會上的閑散資金通過儲蓄的形式集聚起來形成產業資本,在國家相關政策引領下,將其用于支持綠色產業發展,形成綠色金融資本,綠色信貸政策通過對環保產業的支持和對污染產業的限制,能夠在短期內實現大規模的資金集中,加速優勢產業的形成和發展,促進產業結構優化升級。(2)資本導向機制。金融機構通過綠色信貸等金融工具限制能源消耗大、環境污染嚴重的企業和項目貸款,引導資金流向環保產業部門,截斷了“兩高”類污染企業相當一部分的資金流來源,迫使污染產業結構發生松動、淘汰、改組與發展,為結構調整創造先決條件,通過“有保有壓,區別對待”的利率機制,調整資金的運用成本引導產業結構的優化。(3)信用催化機制。綠色信貸的信用催化機制實質是通過貨幣量的擴大,即信用創造,加速資本形成,促進生產中資源的節約和使用效率的提高,從而把潛在的資源現實化,推動產業結構調整與經濟總量增長。(4)反饋機制。綠色信貸具有擴大正反饋作用的機制,一方面,綠色信貸通過支持節能環保產業節約環境資源,另一方面,綠色信貸通過遏制“兩高”企業的發展節約的信貸資金能夠以更大規模投入節能環保產業。從銀行與產業結構的互動性來看,綠色信貸能夠促進產業結構優化升級,反過來,產業結構的良性互動程度也可以降低摩擦成本和風險系數,達到資源的有效配置。(5)信號傳遞機制。綠色信貸作為一項國家政策被推出,不僅影響資金流向,更是傳達了大力發展綠色經濟的信號,引導優先發展節能環保項目、限制發展“兩高”項目大環境的形成,生產者、投資者根據信號決定生產經營計劃和投資決策分析,從而實現產業結構的優化。

梳理相關研究文獻,發現綠色信貸影響產業結構優化升級的實證分析主要集中于綠色信貸對產業結構優化率的影響,其中產業結構優化率被定義為第二、第三產業增加值之和占GDP比重。李毓等(2020)采用固定效應模型研究2000—2016年31個省份面板數據,證實綠色信貸對產業結構升級具有顯著的正向促進作用,綠色信貸政策的實施對東部與中西部地區的產業結構升級影響存在顯著性差異,綠色信貸政策對第二產業結構升級具有正向促進作用,但對第三產業的發展卻具有反向抑制作用。錢水土等采用灰色關聯模型與面板數據研究得出了綠色信貸與第三產業關聯最強,然后是第二、第一產業;我國綠色信貸對產業結構的升級影響顯著,而東、中、西部地區綠色信貸對產業結構的影響存在差異等結論。

本文從以下幾個方面展開分析:綠色信貸的三個發展階段;綠色信貸及其結構影響產業結構優化的相關理論,實證分析信貸融資模式以及綠色信貸實施情況對產業結構的影響,特別是綠色信貸及其結構對第一、第二、第三產業增加值占國內生產總值比重的影響,在此基礎上明確提升綠色信貸水平優化產業結構的政策含義。

三、理論基礎與假設

配第、克拉克、庫茲涅茨等學者認為產業結構優化主要表現為第一產業產值與就業人口比重持續下降,第二產業產值與就業人口比重先上升后下降,第三產業產值與就業人口比重持續上升。事實上,現代社會產業結構優化融入了綠色發展因素,引導傳統產業綠化升級、培育新型綠色環保產業是我國當前產業結構調整的關鍵,產業結構體系向綠色發展轉型也是高質量發展和建立現代化產業體系的核心要義之一。

在信貸融資主導模式下,金融機構通過信貸市場作用于產業結構調整,這一過程表現為金融政策通過影響儲蓄與投資,進而作用于資金結構,對資金配置方向產生影響,最終影響產業結構調整與優化。間接融資通過金融機構貸款配置社會閑置資金,這是包括我國在內的許多國家的主要融資渠道,近年來我國金融機構貸款占社會總資金的比重呈逐步上升的趨勢,因而金融機構貸款成為產業結構調整升級的主要支持方式。在綠色發展與可持續發展的背景下,綠色信貸在資本形成與導向、信用催化、信號傳遞等機制的作用下,成為我國運用經濟杠桿手段影響產業結構優化的一項重要金融政策。

假設1:綠色信貸余額對優化產業結構具有正向推動作用,綠色信貸比率將推動第一產業的產值占比下降,第二產業產值占比下降,而第三產業產值占比上升。

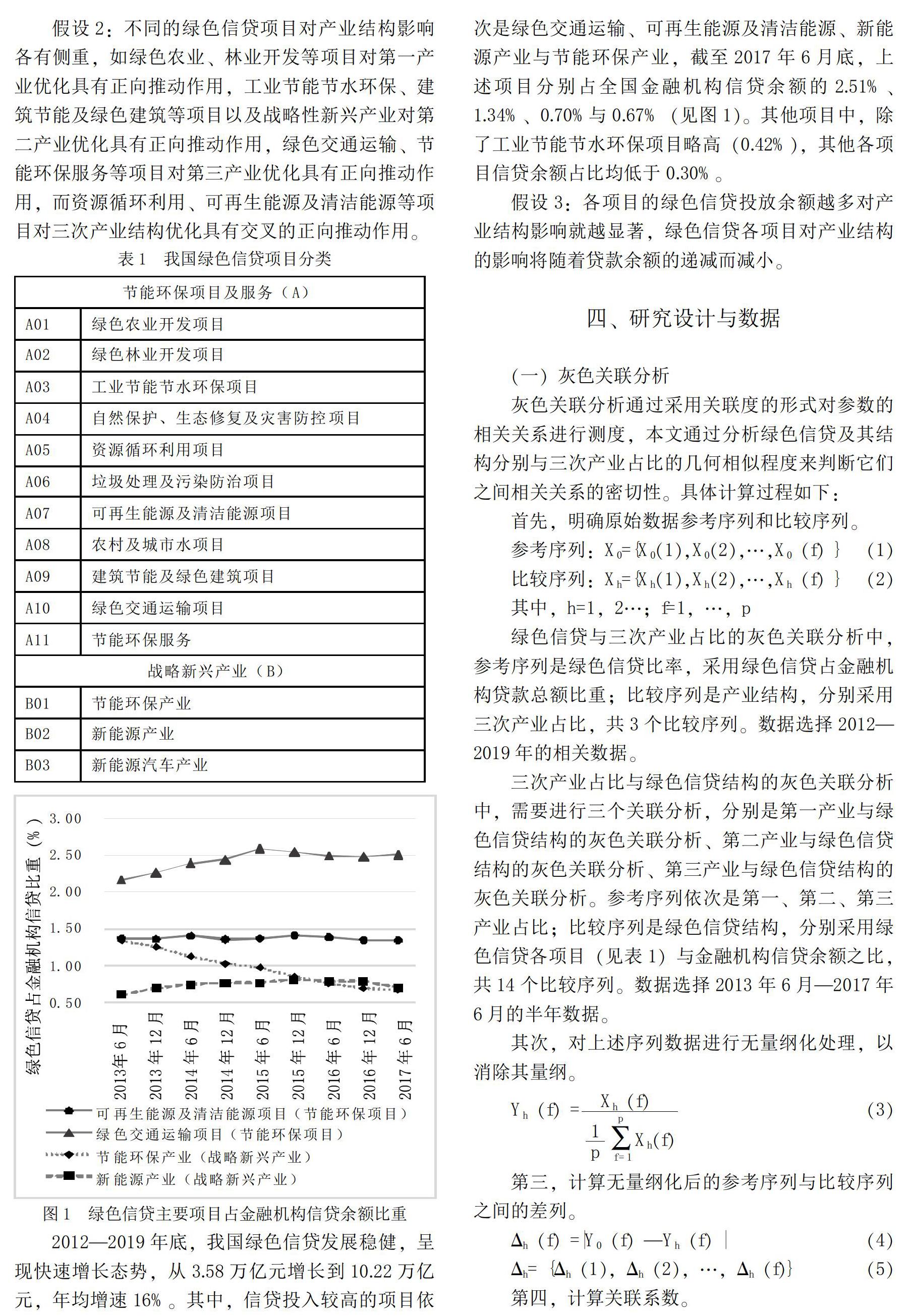

我國綠色信貸實施情況良好,類目清晰,有明確的綠色與黑色信貸界線劃分,部分銀行實施的環境信貸風險管理有助于推動產業結構優化。綠色信貸從用途看主要分為兩部分:一是節能環保項目及服務,包括11個項目;二是戰略新興產業,包括3個項目(見表1)。銀行機構對綠色與黑色信貸的決定主要基于2012年的《綠色信貸指引》,黑色信貸是指“兩高一剩”產業的貸款。《綠色信貸指引》要求銀行必須采取措施識別“存在重大環境和社會風險”的客戶,禁止向“不符合環境和社會表現相關規定”的客戶發放信貸。2012年以來,我國實施綠色信貸的主要銀行機構綠色貸款余額及占比顯著上升,除個別銀行以外,黑色貸款余額及占比均有不同程度下降,在綠色信貸政策實施中,每家銀行需要制定自己的內部政策以確定綠色信貸的范圍界定。

假設2:不同的綠色信貸項目對產業結構影響各有側重,如綠色農業、林業開發等項目對第一產業優化具有正向推動作用,工業節能節水環保、建筑節能及綠色建筑等項目以及戰略性新興產業對第二產業優化具有正向推動作用,綠色交通運輸、節能環保服務等項目對第三產業優化具有正向推動作用,而資源循環利用、可再生能源及清潔能源等項目對三次產業結構優化具有交叉的正向推動作用。

五、實證結果分析

(一)綠色信貸對產業結構優化的影響

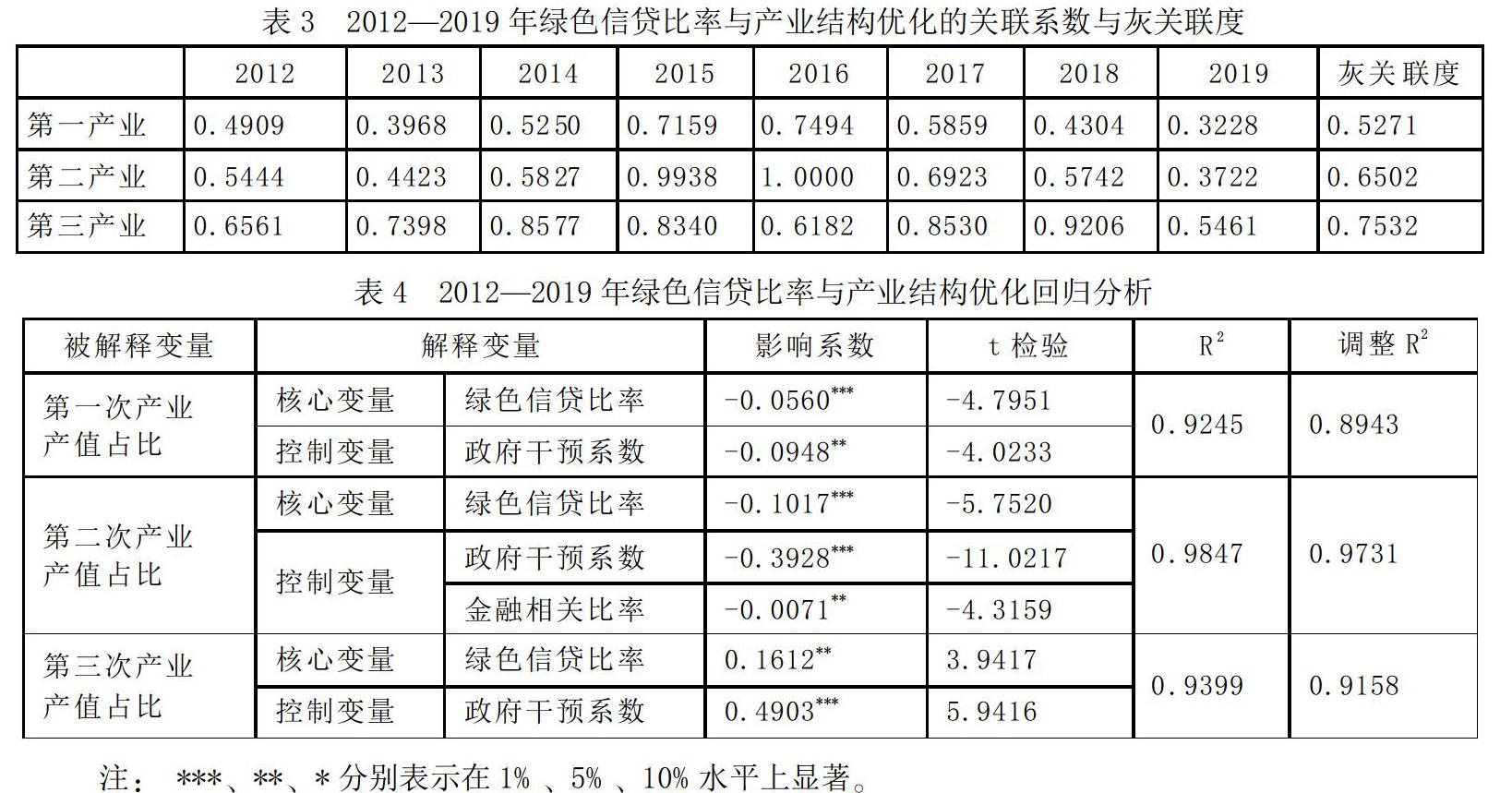

2012—2019年,我國產業結構優化態勢顯著,第一產業占比從9.11%下降到7.11%,第二產業占比從45.42%下降到38.97%,而第三產業占比從45.46%上升到53.92%。綠色信貸比率與第一、二、三產業的灰色關聯度分別是0.5271、0.6502和0.7532,表明綠色信貸與產業結構優化具有相關作用,對第三產業的影響最為顯著,其次是第二產業,最后是第一產業(見表3)。

進一步對綠色信貸與三次產業結構之間的關系進行回歸分析,分別以綠色信貸比率為核心解釋變量構建回歸方程,得出綠色信貸比率對第一、第二、第三次產業占比的影響系數均通過了t檢驗與P檢驗,且影響程度依次變大,與灰色關聯分析結果一致。綠色信貸比率每上升1%,第一產業增加值占國內生產總值比重將下降0.06%,第二產業占比下降0.10%,第三產業占比上升0.16%(見表4)。

對控制變量分析表明,政府干預系數在第一、第二、第三產業發展中的影響均比較突出,政府支出占比每增長1%,第一、二、三產業產值占比分別變動-0.09%、-0.39%與0.49%,說明政府投入在產業結構調整優化中起到了正向的引導作用。金融相關比率只在第二產業的回歸分析中通過檢驗,影響系數為-0.01,而金融業產值占比在三次產業的回歸分析中均未通過檢驗。

(二)綠色信貸結構對產業結構優化的影響

灰色關聯分析結果表明,與第一產業產值占比相關度較高(灰關聯度>0.40)的綠色信貸結構變量主要是a10、a3、b2、a7、a11、a8、a1等;與第二產業產值占比相關度較高(灰關聯度>0.75)的綠色信貸結構變量主要是a3、a7、b2、a10以及a6等;與第三產業產值占比相關度較高(灰關聯度>0.75)的綠色信貸結構變量主要是a10、b2、a7、a8、a5等(見圖2)。

綠色信貸結構共有14個變量,首先采用單獨回歸的方法,剔除不顯著變量。第一產業的不顯著變量是ln(a3),ln(a7)、ln(a11)與ln(b2),第二產業的不顯著變量是ln(a3)與ln(a7),第三產業的不顯著變量是ln(a3)、ln(a7)與ln(b2)(見表5)。

變量降維后,分別以三次產業增加值占國內生產總值比重為被解釋變量,取符合經濟理論且擬合優度(R2)最大回歸方程作為基本回歸方程,逐個增加其他解釋變量,重新回歸分析。第一產業回歸方程逐個增加的解釋變量順序為ln(a2)、ln(a9)、ln(a4)、ln(a1)、ln(a8)、ln(b3)、ln(a6)、ln(a5)、ln(a10),第二產業回歸方程逐個增加的解釋變量順序為ln(a9)、ln(b3)、ln(a5)、ln(a4)、ln(a1)、ln(a2)、ln(a10)、ln(a6)、ln(a8)、ln(a11)、ln(b2),第三產業回歸方程逐個增加的解釋變量順序為ln(a9)、ln(b3)、ln(a5)、ln(a4)、ln(a1)、ln(a2)、ln(a10) 、ln(a6)、ln(a8)、ln(a11),使用eviews軟件進行逐步回歸結果見表6。

表6中的解釋變量對第一、第二、第三次產業占比的影響系數均通過了P檢驗與t檢驗。對于第一產業,A02、B03、A06信貸投入占信貸總量比重增加1%,第一產業占比分別下降0.0115%、0.0066%與0.0158%;對于第二產業,B03、A10信貸比率每增加1%,第二產業占比相應地分別下降0.0616%、0.1136%;對于第三產業,A09、B03信貸投入比率每增加1%,第三產業占比相應地分別上升0.0582%、0.0366%。

六、研究結論與政策啟示

通過實證分析綠色信貸對三次產業的影響以及綠色信貸結構對三次產業的影響,可以發現:一方面,我國綠色信貸在產業結構優化過程中有顯著的推動作用,對第三產業的影響最為顯著,其次是第二產業,最后是第一產業,影響程度從第三次產業向第一次產業依次遞減;綠色信貸中的部分項目,如新能源汽車產業、綠色交通運輸、建筑節能及綠色建筑、綠色林業開發、垃圾處理及污染防治等項目的信貸比率,對我國產業結構優化具有顯著的影響。另一方面,綠色信貸發展不平衡不充分問題明顯,綠色信貸總量偏低,余額只占全國金融機構信貸總額的不足10%,弱化了其對產業結構優化與綠化的影響程度;綠色信貸項目的投入不均衡,個別項目的信貸投放非常集中,如綠色交通運輸、可再生能源及清潔能源、節能環保產業與新能源產業等項目占綠色信貸余額的70%以上,而經濟體量較大的制造業、建筑業等行業的綠色信貸投入顯著不足;部分綠色信貸項目的影響效率與信貸投入量不匹配,如工業節能節水環保項目與建筑節能及綠色建筑項目信貸比率對產業結構優化的影響較高,而對應項目下的貸款余額相對較低。

應該看到,我國綠色信貸實施過程中存在的不平衡不充分問題與現階段綠色信貸市場激勵措施不強、銀行在比較企業環境績效方面缺乏可操作性等因素密切相關。為了優化產業結構,更好地發揮綠色信貸的經濟杠桿作用,還需要進一步完善綠色信貸的相關風險管理機制與政策。

第一,實施嚴格的環境信息披露與共享機制。制定企業公開環境信息披露制度,要求上市公司在發布企業社會責任報告或企業環境報告中披露能源排放、污染物排放等實質性的定量信息;加強銀行與地方環境保護機構的合作,形成有效的環境信息溝通、共享機制。

第二,建立完善的市場約束與激勵機制。實行綠色信貸的財政激勵或政府補貼政策,為綠色信貸提供優惠利率;收緊黑色信貸,對商業銀行違規發放黑色貸款行為實行追責與處罰措施,從根本上切斷“兩高一剩”貸款資金來源。

第三,在金融系統全面推進環境信貸風險管理。現階段大多數銀行的綠色信貸只停留在明確信貸準入政策,還沒有將環境信貸風險評估納入利率設定和貸后管理,造成環境信貸風險管理不完整、不系統,這將會增加貸款違約風險,需要建立包括識別、分析、分類、定價、監測、報告等一整套環境信貸風險管理系統,并在金融系統全面推廣。

注釋:

① Guo Pei Yuan, Financial Policy Innovation for Social Change: a Case Study of Chinas Green Credit Policy, International Review of Sociology, 2014, 24(1), pp.69-76.

② 徐勝、趙欣欣、姚雙:《綠色信貸對產業結構升級的影響效應分析》,《上海財經大學學報》2018年第2期。

③ 李朋林、葉靜童:《綠色金融:發展邏輯、演進路徑與中國實踐》,《觀察與思考》2019年第10期。

④ Ho Virginia Harper, Sustainable Finance and Chinas Green Credit Reforms: A Test Case for Bank Monitoring of Environmental Risk, Cornell International Law Journal, 2018, 51, pp.609-682.

⑤ 杜莉、鄭立純:《中國綠色金融政策質量評價研究》,《武漢大學學報》(哲學社會科學版)2020年第5期。

⑥ 何凌云、吳晨、鐘章奇、祝婧然:《綠色信貸、內外部政策及商業銀行競爭力——基于9家上市商業銀行的實證研究》,《金融經濟學研究》2018年第1期。

⑦ 吳晟、趙湘蓮、武良鵬:《綠色信貸制度創新研究——以推動企業生態創新為視角》,《經濟體制改革》2020年第1期。

⑧ 傅進、吳小平:《金融影響產業結構調整的機理分析》,《金融縱橫》2005年第2期。

⑨ Patrick H. T. Dollar, Dollar, Who has the Dollar? Relationship Between the Japanese and American Balance of Payments, Asian Survey, 1966, 6(8), pp.434-447.

⑩ 周紅英:《關于在產業結構調整中做好綠色信貸的思考》,《經濟師》2014年第9期。

錢水土、王文中、方海光:《綠色信貸對我國產業結構優化效應的實證分析》,《金融理論與實踐》2019年第1期。

陳偉光:《綠色信貸對產業升級的作用機理與效應分析》,《江西財經大學學報》2011年第4期。

李毓、胡海亞、李浩:《綠色信貸對中國產業結構升級影響的實證分析——基于中國省級面板數據》,《經濟問題》2020年第1期。

唐龍:《推動產業結構體系向綠色發展轉型:分類、難題與對策》,《經濟研究參考》2019年第15期。

作者簡介:邵川,徐州工程學院金融學院教授,江蘇徐州,221008。

(責任編輯 ?陳孝兵)

猜你喜歡

中國科技博覽(2016年19期)2016-10-19 14:16:24

中國科技博覽(2016年18期)2016-10-19 10:08:18

中國科技博覽(2016年18期)2016-10-19 09:21:19

中國市場(2016年35期)2016-10-19 03:25:13

中國市場(2016年33期)2016-10-18 12:40:58

商(2016年27期)2016-10-17 05:27:50

商(2016年27期)2016-10-17 05:22:30

商(2016年27期)2016-10-17 04:12:24

科學與財富(2016年28期)2016-10-14 19:39:49

人民論壇(2016年27期)2016-10-14 13:24:43