電力現貨市場背景下的可再生能源中長期交易分析

2020-11-02 03:46:34和軍梁米晨旭

太陽能 2020年10期

許 爽,和軍梁,米晨旭,于 仝

(龍源電力集團能源銷售有限公司,北京 100034)

0 引言

隨著電力市場改革進入深水區(qū),全國電力市場交易規(guī)模不斷擴大,且仍以中長期交易為主。2019年,中長期電力直接交易總電量為21771.4億kWh,占全社會用電量的30.1%。其中,省內交易電量合計為20286.2億kWh,占中長期電力直接交易總電量的93.2%;其余為省間交易電量[1]。此外,風能、光伏等可再生能源的裝機規(guī)模不斷擴大,截至2019年12月底,全國風電并網裝機規(guī)模達到2.1億kW,太陽能并網裝機規(guī)模達到2億kW[2]。隨著可再生能源裝機規(guī)模的不斷擴大,可再生能源電力消納存在壓力的地區(qū)的可再生能源企業(yè)被迫參與電力市場化交易,以爭取更多的上網電量計劃。在電力現貨市場中,實時市場價格存在不穩(wěn)定性,而中長期交易將起到穩(wěn)定市場價格的關鍵作用。

在國家發(fā)展和改革委員會、國家能源局發(fā)布的《關于開展電力現貨市場建設試點工作的通知》中,公布了首批8個電力現貨市場試點地區(qū)[3],甘肅省等4個地區(qū)將可再生能源納入交易范圍。本文基于可再生能源中長期交易,對比歸納了各地區(qū)電力現貨市場背景下的中長期交易規(guī)則,結合各地區(qū)的可再生能源交易情況,剖析了可再生能源參與電力市場化交易面臨的問題,并提出了相關的改進建議。

1 可再生能源可參與電力現貨市場的試點地區(qū)的中長期交易規(guī)則對比

首批8個電力現貨市場試點地區(qū)中,山西省、蒙西地區(qū)、山東省、甘肅省等4個地區(qū)的可再生能源電力可以參與電力現貨市場交易。下文從市場準入、交易品種、交易周期、中長期曲線分解、中長期交易作用及其與現貨市場協調5方面對各地區(qū)的新能源中長期交易規(guī)則進行對比分析[4-5]。

1.1 市場準入

各地區(qū)的規(guī)則中規(guī)定的市場成員均包括發(fā)電企業(yè)、售電公司、電力用戶,均對市場主體準入條件進行了詳細規(guī)定。其中,山東省規(guī)定自備電廠參與交易必須公平承擔社會責任,以及承擔政府性基金、政策性交叉補貼和系統(tǒng)備用費。

1.2 交易品種

各地區(qū)的交易品種均包括省(地區(qū))間交易、省(地區(qū))內直接交易、合約轉讓交易。除此以外,山西省還包括抽水蓄能容量電費認購交易、可再生能源電力證書交易等;甘肅省還包括自備電廠向可再生能源企業(yè)發(fā)電權轉讓交易,以及輔助服務補償(交易)機制等。

各地區(qū)的交易組織方式均包含雙邊協商、集中競價、掛牌交易這3種。

1.3 交易周期

各地區(qū)交易均以年度、月度及月內(多日)為周期開展。

1)山西省:省間交易是根據北京電力交易平臺的時間安排來參與,主要有年度、月度、月內(多日)交易;省內直接交易以多年、年度、月度、月內(多日)為周期組織開展;市場化合約轉讓交易以月度、月內(多日)為周期組織開展;抽水蓄能容量電費認購交易按照年組織,具體時間以交易公告為準。

2)山東省:雙邊協商交易以日歷周為最小周期開展;集中競價交易主要有年度、月度及周交易;掛牌交易也是以日歷周為最小周期開展;基數合約轉讓交易每月開展一次。其中,市場關停電量交易采用雙邊協商的方式,提前3天開展協商。

3)甘肅省:電力中長期交易主要按年度和月度開展;特殊情況下,也可按照年度以上、季度或月度以下周期開展。

1.4 中長期交易曲線分解

由于電力現貨市場的標的物有時標,因此中長期電力交易作為規(guī)避風險的工具,應且都應對交易進行曲線分解。電力現貨市場下,可再生能源應根據功率預測及出力預測情況,對中長期交易曲線進行相應分解。

交易曲線形成原則各地區(qū)基本一致:以雙邊協商方式開展的直接交易,交易雙方可自行約定交易曲線,也可以選取典型交易曲線;以集中競價方式開展的直接交易,采用交易公告給出的典型交易曲線;以掛牌交易方式開展的直接交易,掛牌方可自行定義交易曲線,也可以選取典型交易曲線。

典型交易曲線包括年度、月度及月內(多日)3種標準交易曲線,一般根據電網統(tǒng)調負荷特性制定,并于交易前發(fā)布。

曲線分解時,分為年度分解曲線、月度分解曲線、日分解曲線。

曲線分解的具體流程為:先根據歷史用電情況將年度電量分解到12個月,再將各月電量分解到月內各日,形成月度電量比例Y及各日電量比例D;再根據日內峰、谷、平各個時段的不同分解電量,將日電量分解到每個小時,形成3種日常用分解曲線(D1、D2、D3);最終根據不同的日常用分解曲線可分別形成3種年度常用分解曲線。

1.5 中長期交易作用及其與現貨市場協調

4個地區(qū)中,蒙西地區(qū)屬于分散式市場,中長期交易需進行實物交割;其他3個地區(qū)均為集中式市場,中長期交易均屬于金融合約性質,不需要物理執(zhí)行,但山西省的政府授權合約需要物理執(zhí)行。

1)蒙西地區(qū)的長期電量合同包括年度基數電量合同和各類中長期電量交易合同,而現貨交易包括日前現貨交易、日內現貨交易及實時市場交易。日前現貨交易開市前,首先啟動中長期交易日分解流程;在中長期交易日分解曲線的基礎上,各市場主體申報次日電力電量買入、賣出意愿,通過日前集中交易、優(yōu)化出清,確定次日的運行方式及曲線。

2)山西省、山東省、甘肅省均屬于集中式市場,采用“合約交易僅作為結算依據對沖市場風險、現貨市場全電量充分競爭”的電力市場模式,中長期交易合約優(yōu)先按中長期交易合約價格結算,中長期交易合約與日前現貨市場偏差按日前現貨市場價格結算,實時市場與日前現貨市場偏差按實時市場價格結算。

3)山西省、山東省同時開展省內和省間市場交易。山西省的省間市場開展的聯絡線中長期交易按交易曲線物理執(zhí)行,省間現貨交易利用省內現貨交易平衡后富余的發(fā)電能力開展。

山東省開展中長期交易時,包括優(yōu)先發(fā)電合同及電力市場化交易,均需在合同中約定結算時依據的交易曲線。

山東省的省內可再生能源電站在競價日申報運行日的短期預測出力曲線和價格,在運行日申報超短期預測出力曲線,申報的運行日短期預測出力和超短期預測出力的10%參與現貨市場出清及市場定價,并按優(yōu)先發(fā)電次序享有同等條件下的優(yōu)先出清權,僅對實時市場出清的可再生能源電站結果進行結算。

4)甘肅省中長期交易市場中,電網公司需開展中長期負荷預測、發(fā)電容量充裕度評估,調度按照“三公”原則分解政府下達的年度電量計劃,安排年、月、周等中長期運行方式。買賣雙方自主預測供需情況,開展雙邊交易,調整生產計劃,實現電力可像普通商品一樣自由買賣,市場主體具有高度的自主權和選擇權。通過中長期交易市場來確定能量市場70%以上的交易量,從而鎖定遠期價格,規(guī)避現貨價格波動風險。

2 可再生能源中長期交易情況

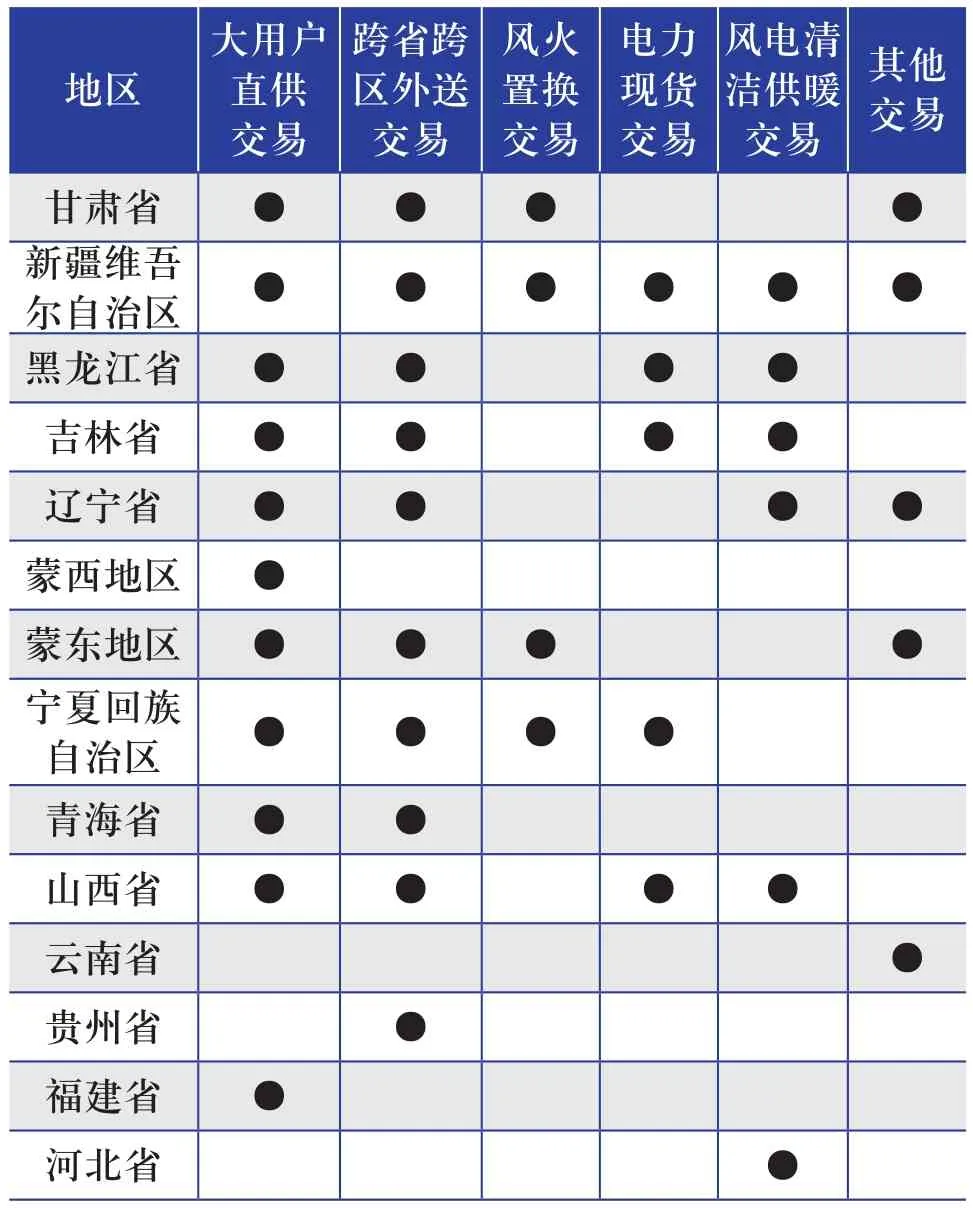

2019年,全國有14個省份或地區(qū)針對非水可再生能源開展了電力市場化交易,均為可再生能源發(fā)電消納存在一定壓力的省份或地區(qū),主要是新疆維吾爾自治區(qū)、甘肅省、寧夏回族自治區(qū)、青海省、蒙西地區(qū)、蒙東地區(qū)、黑龍江省、遼寧省、吉林省、云南省、貴州省、山西省、河北省、福建省。

根據某發(fā)電集團2019年的交易數據,可再生能源參與電力市場化交易的主要交易類型包括大用戶直供交易、跨省跨區(qū)外送交易、風火置換交易、風電清潔供暖交易、電力現貨交易及其他交易等6類。其中,大用戶直供交易電量占總交易電量的24.9%;跨省跨區(qū)外送交易電量占總交易電量的38.9%;風火置換交易電量占總交易電量的7.5%;電力現貨交易占總交易電量的2.2%;風電清潔供暖交易電量占總交易電量的2.2%;其他交易電量占總交易電量的24.3%。由此可見,可再生能源電力現貨交易電量只占總交易電量的2.2%,剩余97.8%的仍然是中長期交易,大用戶直供交易及跨省跨區(qū)外送交易仍然是目前的主要交易類型。

各地區(qū)所有的交易類型如表1所示。

表1 各類交易參與區(qū)域統(tǒng)計表Table 1 Statistics of transactions in different regions

將表1中的省份或地區(qū)劃分為東北、西北、華北、西南4個區(qū)域及福建省,對其各類交易的具體開展情況進行分析。

2.1 東北區(qū)域

東北區(qū)域覆蓋蒙東地區(qū)、遼寧省、黑龍江省、吉林省等4個省份和地區(qū),可再生能源主要通過高嶺直流及魯固直流開展輸送至華北及山東的外送交易,從而實現電力消納。

近兩年,東北區(qū)域外送交易價格穩(wěn)定在308.52元/MWh。由于蒙東地區(qū)的火電標桿價格低于外送交易價格,因此其外送交易占比超過80%;黑龍江省內大用戶直供交易價格與外送交易價格一致,均為308.52元/MWh;吉林省、遼寧省內大用戶直供交易價格高于外送交易價格。另外,黑龍江省和遼寧省還開展了風電清潔供暖的相關交易。

遼寧省共有5種交易方式,分別為送華北、送山東、雙邊交易、煤改電交易和重點扶植企業(yè)交易。其中,交易電價有3種,2019年送華北、送山東及重點扶植企業(yè)交易電價為308.52元/MWh;雙邊交易電價為360元/MWh;煤改電交易電價為150元/MWh(以上價格均不含補貼)。

2.2 西北區(qū)域

西北區(qū)域內各地區(qū)由于省內消納空間有限,主要開展跨省跨區(qū)外送交易。跨省跨區(qū)外送主要的外送通道及交易包括吉泉直流外送至華東地區(qū)、天中直流外送至華中地區(qū)、靈紹直流外送至華東地區(qū)、昭沂直流外送至華北地區(qū)、銀東直流外送至山東地區(qū)及祁韶直流外送至華中地區(qū)。

新疆維吾爾自治區(qū)交易可分為天中直流外送及新疆省內交易,合計約13個品種。甘肅省2019年全省可再生能源交易電量達到216.4億kWh;2020年寧夏回族自治區(qū)風電基數小時核定為750 h,剩余電量全部通過參與市場交易獲得。

目前寧夏回族自治區(qū)主要通過集中競價、掛牌、雙邊協商的方式進行交易,而從交易情況來看,外送電量電價高于自治區(qū)內大用戶直供交易電價,且價格優(yōu)勢明顯,但跨省跨區(qū)外送市場競爭較為激烈。

2.3 華北區(qū)域

山西省開展中長期交易包括省內大用戶直供交易及雁淮直流外送交易,且大用戶直供交易的占比較高。

河北省主要是張家口地區(qū)開展了高新技術企業(yè)掛牌交易及清潔供暖交易,平均交易電價約為300元/MWh(不含補貼)。

2.4 西南區(qū)域

目前,云南省的可再生能源是全電量參與交易,主要開展的交易是年度雙邊交易、月度交易及日前交易。枯平期電價由市場交易形成,汛期電價按照市場平均成交價結算。

貴州省開展“西電東送”交易:自2016年1月1日起,由貴州省政府組織,省調調度的火電廠、水電站及風電場共同承擔,并按各電廠可分配電量基數占可分配電量總量的比例進行分配,實現按月結算,年底清算;風電企業(yè)參與“西電東送”交易的結算電價是在政府價格主管部門核定的上網電價的基礎上,每kWh下調0.0276元/kWh來確定;自2019年7月1日起,在現行“西電東送”交易上網電價的基礎上,再下調0.016元/kWh。

2.5 福建省

福建省目前只有風電參與交易,采用掛牌的形式,在標桿電價的基礎上,統(tǒng)一降價幅度為30元/MWh。除交易電量外,其余電量仍按照批復電價全額上網。交易電量由發(fā)電企業(yè)在規(guī)定時間內,通過電量交易平臺將工信廳規(guī)定的電量、電價信息錄入,再由用戶進行集中摘牌。

3 可再生能源中長期交易存在的問題

目前,可再生能源中長期交易存在以下幾個問題:1)可再生能源上網電量仍未能全額保障性收購;2)可再生能源市場交易競爭激烈,部分可再生能源交易價格偏低;3)可再生能源輔助服務費用負擔越來越重。下文對這幾個問題進行詳細分析。

3.1 可再生能源上網電量仍未能全額保障性收購

一方面,部分區(qū)域的可再生能源保障利用小時數仍低于國家規(guī)定小時數。以風電為例,寧夏回族自治區(qū)2018年執(zhí)行的保障利用小時數僅為750~850 h,低于國家規(guī)定的1850 h;甘肅省每月以180 h作為發(fā)電小時數結算基準,其中基數小時數為52 h,交易小時數為128 h,交易偏差小時數以滾動方式調整下月基數小時數,并在年底進行全面清算,而這一基數小時數遠低于國家保障性收購政策規(guī)定的1800 h。

另一方面,可再生能源交易規(guī)模和交易范圍不斷擴大[7]。例如2019年某可再生能源發(fā)電集團的交易電量占其總發(fā)電量的比例達30%。據2019年12月19日國家發(fā)展和改革委員會組織召開的清潔能源消納月度例會上發(fā)布的數據顯示,2019年1~11月,國網所轄區(qū)域清潔能源省間交易電量為4320億kWh,同比增加4%;其中,可再生能源省間交易電量為809億kWh,同比增長24%。同時,轄區(qū)的省內大用戶直供交易達398億kWh,同比增長60%;清潔能源替代電量為400億kWh,其中,可再生能源為199億 kWh。

2020年,隨著全面放開經營性電力用戶發(fā)、用電計劃,以及全國電力現貨市場試點的全面運行,可再生能源市場交易規(guī)模將進一步加大,涉及區(qū)域也將擴大。但電力現貨市場建設的全面加速,將會對可再生能源非交易區(qū)域存量項目的全額保障性收購帶來不確定的降價沖擊,從而將進一步擠壓可再生能源企業(yè)的盈利空間。

3.2 可再生能源市場交易競爭激烈,部分可再生能源交易價格偏低

風電等可再生能源電力被認為發(fā)電邊際成本低,在市場競爭中只能低價參與交易[8];部分區(qū)域限電嚴重,且需深度參與交易[9]。可再生能源的省內大用戶直供交易價格往往低于火電價格,未能體現可再生能源發(fā)電的綠色價值。如新疆維吾爾自治區(qū)內的大用戶直供交易、新能源電采暖交易和可再生能源替代等交易,結算均價僅為30~50元/MWh,只能以價換量;蒙西地區(qū)的可再生能源發(fā)電超過保障利用小時數1500 h的發(fā)電量部分,成交價格由政府統(tǒng)一定價為55.7元/MWh,每季度申報一次,通過電網安全校核方可執(zhí)行;甘肅省由于新能源電力嚴重供大于求,并且電網結構不合理,嚴重制約了其消納能力,中長期交易讓價幅度較大,加之啟動省內電力現貨市場會進一步造成交易電價和交易電量的波動,壓縮可再生能源企業(yè)的利潤空間,因此經營壓力依然巨大。

3.3 可再生能源輔助服務費用負擔越來越重

2019年,東北區(qū)域、山西省、福建省、山東省、新疆維吾爾自治區(qū)、寧夏回族自治區(qū)、廣東省、甘肅省等8個電力輔助服務市場改革試點已全面開展了電力輔助服務市場運行[10]。火電企業(yè)深度調峰改造加速及現行的輔助服務考核機制在一定程度上緩解了棄風限電問題,但調峰潛力挖掘盡之后,可再生能源消納空間不會增長,而可再生能源企業(yè)承擔的輔助服務費用會出現猛增。比如開展較早的東北區(qū)域輔助服務市場中,88座火電廠已有86座具備了有償調峰能力。因此,在可再生能源中長期交易下,可再生能源企業(yè)要面對市場交易和輔助服務減利的雙重壓力。

4 相關建議

針對可再生能源參與電力市場化交易,提出以下幾點建議:

1)建議優(yōu)先保障可再生能源保障性收購小時數,在完成最低保障性收購小時數的基礎上,積極有序開展各種方式的能夠保障可再生能源增發(fā)電量的電力市場化交易。對于部分省內大用戶直供交易及電供暖交易等純粹以讓利為目的的交易,省內應控制相應的交易規(guī)模,可再生能源企業(yè)不應參與。如黑龍江省內大用戶直供交易及風電供暖交易設置了相應的價格上限,參與交易并不能增加可再生能源企業(yè)的發(fā)電空間。

2)破除省間壁壘,擴大跨省跨區(qū)交易規(guī)模。我國電力資源和實際負荷總體上呈現逆向分布。西北區(qū)域等的可再生能源本地消納空間有限,各省跨省跨區(qū)交易價格均高于省內大用戶直供交易價格,寧夏銀東直流部分的外送價格甚至高于本地火電標桿價格。優(yōu)化電網調度運行,促進調峰資源在省間、網間互濟;依托大數據、人工智能等先進技術,提高可再生能源企業(yè)功率預測系統(tǒng)的準確度,加強可再生能源企業(yè)與電網調度側預測信息協同互通,建立電網整體可再生能源出力預測預報體系[11]。

3)完善輔助服務市場,合理分擔系統(tǒng)輔助服務費用。目前,各區(qū)域的輔助服務品種較少,調用成本偏高,成本費用均由可再生能源承擔,不利于可再生能源的消納。建議將所有享受輔助服務的市場主體都納入成本分擔范圍,同時進一步完善修訂輔助服務市場政策,推動電儲能、可中斷負荷、需求側響應參與輔助服務,促進輔助服務市場低成本發(fā)展。

4)建議建立可再生能源容量電價補償機制,確保可再生能源健康參與電力現貨市場。火電能夠靈活選擇參與電力現貨市場、調峰輔助服務市場、備用輔助服務市場,風電、光伏發(fā)電等可再生能源電力只能被動參與電力現貨市場。風電、光伏發(fā)電等可再生能源電力邊際成本低,在部分限電嚴重省份的電力現貨市場中,容易發(fā)生價格傾軋的情況。部分省份如山東省,為保護火電企業(yè),避免價格傾軋造成的利益損失,已研究制定火電容量補償電價。風電、光伏發(fā)電的建設成本高于火電,也應制定相應的容量補償辦法,確保可再生能源健康參與電力現貨市場。

5 結論

本文對比歸納了首批8個電力現貨市場試點地區(qū)中將風電、光伏電力等可再生能源電力納入交易范圍的4個省份在電力現貨市場下的中長期交易規(guī)則,分析了目前全國各區(qū)域可再生能源的交易形勢,并指出當前可再生能源中長期交易存在的問題主要在于可再生能源上網電量仍未能全額保障性收購,可再生能源市場交易競爭激烈且部分可再生能源交易價格偏低,以及可再生能源輔助服務費用負擔越來越重。對此,針對可再生能源參與電力市場化交易提出了建議,主要為:1)優(yōu)先保障可再生能源保障性收購小時數,在最低保障性收購小時數的基礎上開展可保障可再生能源增發(fā)電量的電力市場化交易;2)破除省間壁壘,擴大跨省跨區(qū)交易規(guī)模;3)完善輔助服務市場,合理分擔系統(tǒng)輔助服務費用;4)建立可再生能源容量電價補償機制,確保可再生能源健康參與電力現貨市場。