美聯儲資產負債表變化對我國貨幣政策的溢出效應

2020-10-26 02:25:35徐瀅肖迪

海南金融 2020年9期

徐瀅 肖迪

摘? ?要:美聯儲資產負債表的變化在一定程度上影響世界各國貨幣政策的走向,本文利用2007年2月—2019年12月美國與中國相關月度金融數據,建立TVP-VAR模型來分析美聯儲資產負債表的變化對中國貨幣政策的溢出效應。研究發現,美聯儲擴表與縮表時對我國貨幣政策的溢出效應具有非對稱性,并在不同時點具有不同的影響。具體來說,美聯儲擴表時對我國銀行間利率的影響要大于縮表時的影響,且不論縮表還是擴表均會導致我國M2增加,對匯率和我國央行資產負債表規模存在顯著的長期負向沖擊溢出效應。

關鍵詞:美聯儲資產負債表;溢出效應;TVP-VAR模型

DOI:10.3969/j.issn.1003-9031.2020.09.002

中圖分類號:F831.6 文獻標識碼:A? ? ? ? ? ?文章編號:1003-9031(2020)09-0011-11

一、引言

從2008年金融危機開始,美聯儲充分發揮了最后貸款人的角色,以各種非常規貨幣政策工具穩定市場流動性,避免金融機構由于風險厭惡導致的流動性短缺。經過4輪QE,美國經濟及失業率已呈現復蘇的態勢,美聯儲有必要奉行先發制人的政策,阻止由LSAP(大規模資產規模購買計劃)政策導致滯留在銀行的超額準備金引起通貨膨脹。2014年,美聯儲進行了先加息后縮表的政策組合,發揮前瞻性指引政策的作用,穩定市場的情緒,避免經濟不必要的波動。2017年10月,美聯儲正式開啟了縮減資產負債表的規模。一般來說,一國的貨幣政策主要通過匯率傳導渠道、資產價格傳導渠道、利率傳導渠道、資產組合平衡渠道以及信號傳導渠道對其他國家產生溢出效應。從對其他國家的溢出效應影響程度來看,以匯率傳導渠道、資產價格傳導渠道、利率傳導渠道、信號渠道為主,這幾種傳導渠道主要是價格型貨幣政策,而資產組合平衡渠道則與其他渠道交叉作用對其他國家產生溢出效應。中美是兩大世界經濟大國,美聯儲資產負債表以及相關貨幣政策的調整極易通過各種渠道對中國的貨幣政策產生溢出效應,因此分析美聯儲資產負債表的變化對中國貨幣政策的溢出途徑以及影響程度,具有重要的現實意義。

盡管已有許多學者從不同的角度及方法研究美國的貨幣政策對其他國家的溢出效應,但從研究的角度大都是傳統的溢出渠道,很少從美聯儲資產負債表的變化來研究對其他國家貨幣政策的溢出效應,研究的方法多采用VAR或SVAR模型來研究貨幣政策的溢出效應。但傳統VAR模型推斷出的結果僅僅是數學統計上的意義,VAR與SVAR模型均假定服從同方差的約束條件。與這兩個模型不同的是TVP-VAR模型,即時變參數隨機波動率向量自回歸模型,這種模型在現實生活中更能捕捉經濟變量在不同時期的變化,且增加了隨機波動率的考慮。因此,本文使用的TVP-VAR模型分析美聯儲資產負債表的變化對中國貨幣政策的影響。

二、文獻綜述

對于研究貨幣政策的國際溢出效應,20世紀60年代的蒙代爾-弗萊明(MF)模型是以在不同的匯率制下分析貨幣政策的國際溢出效應,如果一國實行擴張的貨幣性政策,在浮動匯率制下會使貨幣擴張國貨幣貶值,增加貨幣擴張國出口同時減少其他國家的出口。隨著70年代理性預期的發展,開發經濟下的新宏觀經濟學也將理性預期融入,發展出了蒙代爾-弗萊明-多恩布什(MFD)。MFD模型中一國實施緊縮貨幣政策,將使貨幣緊縮國貨幣升值從而增加進口并減少出口,使與之貿易的國家貿易條件改善,即支出轉換效應;從另一個角度來說,貨幣緊縮的收入效應會減少對其他國家的進口需求,從而對其他國家的出口和GDP的增加產生抑制作用。Obstleld & Rogoff(1995)在多恩布什匯率超調模型的基礎上采用動態規劃和對數線性近似的方法,分析兩國經濟模型貨中貨幣的作用及福利等國際問題,這與發展出來的新開放宏觀經濟學(NEOM)模型得出的結論具有相似性。以上研究發展成果為本文研究美聯儲資產負債表的外溢性提供了基本的分析思路。

從2008年金融危機到2019年底,美聯儲資產負債表經歷了擴表到縮表再到擴表的變化歷程,美聯儲資產負債表的變化會通過各種渠道對本國和其他國家產生溢出效應。關于美聯儲擴表和縮表溢出效應的影響,有許多學者進行了相關研究。Manmohan Singh & Haobin Wang(2017)認為當發達國家調整利率與資產負債表規模的時候,新興經濟體需要加強資本管制以應對發達國家貨幣政策調整的溢出效應。馬理等(2016)利用PVAR模型,研究美聯儲基礎貨幣的投放以及購債量對其他10個發達國家的溢出效應,發現美國的寬松政策對其他國家有溢出效應。劉金全等(2020)對比了美聯儲與其他發達國家退出量化寬松政策對新興經濟體的溢出效應,發現前者的溢出效應強度與持久度均比后者強。姜富偉等(2017)利用事件法研究了美聯儲貨幣政策對我國金融市場的影響,研究發現未預期到的美聯儲貨幣政策調整和前瞻性指引會加劇我國金融市場的波動。白玥明(2015)認為國外貨幣政策的調整所產生的信號會引起其他國家幣值的變動,得出非常規貨幣政策通過信號渠道對中國產出有顯著的沖擊。張啟迪等(2018)研究發現美聯儲持續縮表將加劇中國資本流出和人民幣貶值壓力,金融市場風險也會加大。顧淳(2017)利用TVP-VAR-SV模型研究美國退出量化寬松前后對中國貨幣政策變量的溢出效應,結果發現美國貨幣政策對中國貨幣政策的溢出效應主要在于方向和程度,短期的影響主要是美國貨幣供應量。徐瀅(2018)認為資產負債表的常態化主要是通過期限利差作用于長端利率。李自磊等(2013)使用SVAR模型證實了美國的貨幣政策通過匯率渠道影響我國經濟。徐瀅(2020)比較了美聯儲縮表與擴表對匯率的影響,發現擴表的溢出效應要大于縮表的影響。倪亞芬(2015)將QE引入價格彈性模型,發現人民幣匯率在美國量化寬松期間不斷升值。劉堯成(2016)研究了美日等國貨幣政策調整對中國的溢出效應,研究發現溢出效應具有顯著的時變特征。徐瀅等(2019)利用TVP-VAR模型對比分析美聯儲運用資產負債表等“數量型”貨幣政策與價格型貨幣政策對中國貨幣政策外溢性,發現前者的外溢效應要強于后者。

從上述文獻來看,許多學者從不同角度研究了美聯儲資產負債表的變化對其他國家經濟金融的溢出效應,本文參考已有的學者文獻的基礎上,以TVP-VAR模型來分析美聯儲資產負債表的變化對中國貨幣政策的影響,就相關溢出效應進行分析并給出相關建議。

三、美聯儲資產負債表規模與結構的變化

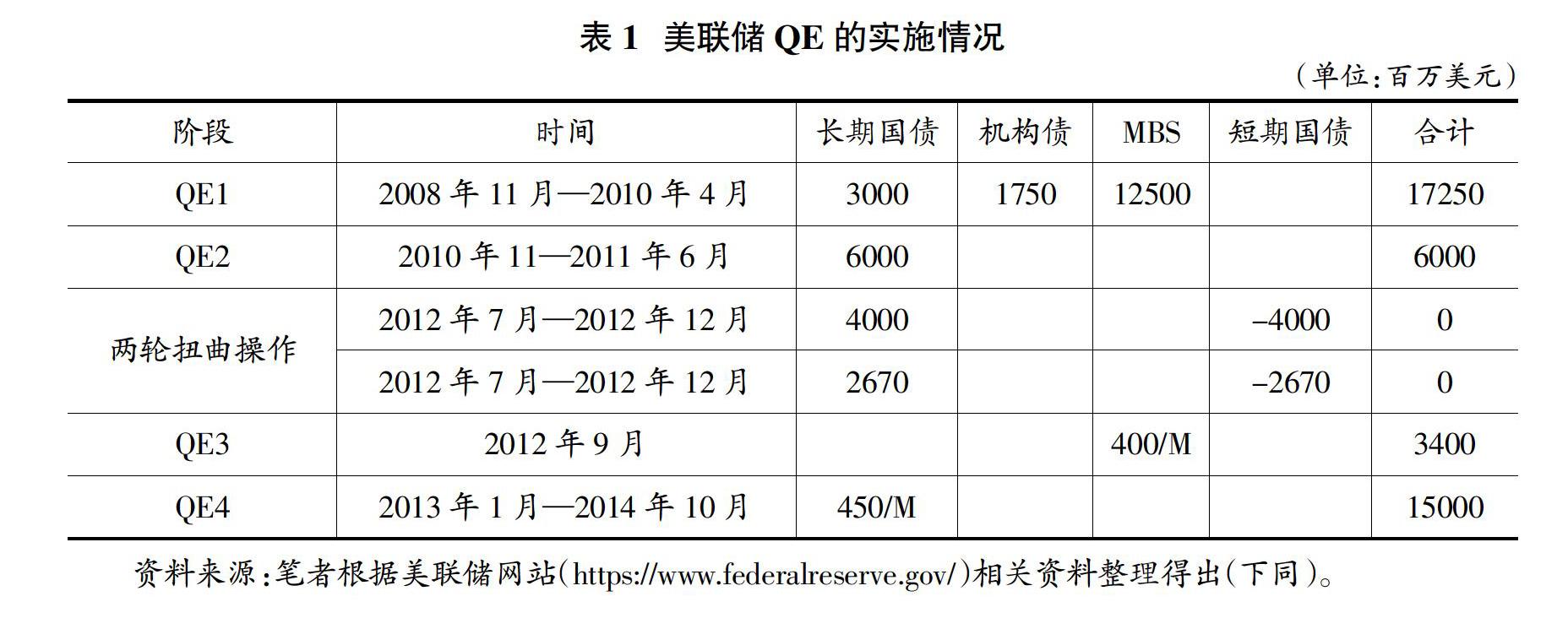

因美國“次貸”危機導致投資者擔心市場上流動性緊缺情緒的蔓延,美聯儲在金融市場上進行了大膽的貨幣政策工具創新,進行了一系列非常規操作,實現經濟復蘇。第一輪量化寬松政策主要針對是有政府信用擔保的資產,目的是恢復投資者之間的信用。美聯儲的這次行動共購買達3000億的長期國債、1750億的機構債及1.25萬億的抵押支持債券(MBS)。這次美聯儲操作厲害之處在于,維持了世界范圍商品總量、貨幣總量和美元的動態平衡。第二輪量化寬松政策美聯儲只購買了美國國債,是貨幣化財政赤字解決美國政府的經濟困境,但這次美聯儲又將買來的國債轉手賣給中國政府充實準備金。在2012年第四季度進行了兩輪期限扭曲操作,在保持資產負債表規模不變的情況下,改變了資產之間的期限結構,壓低了長期利率。2012年9月進行了每月400億MBS的購買,在2013年1月份又進行了每月450億美元的長期國債購買,一直持續到2014年的10月,這幾輪美聯儲的資產購買行為大大提高和改變了美聯儲資產負債表的規模與資產結構。

美聯儲2007年的資產負債表規模為0.88萬億美元,經過近10年的變化,到2017年10月已擴充到4.45萬億美元。2007年美聯儲資產負債表占比最大的是資產項是國債,占比達89%,擴表之后占比最大兩項資產是國債、MBS,分別占比達到55%、40%。

從美聯儲資產負債表的負債端來看,從2007—2017年,準備金及聯邦票據大規模增加。2007年美聯儲資產負債表中的聯邦票據為0.78萬億美元,在負債中占比92%;準備金的規模為0.03萬億,在負債中占比3%;逆回購協議的規模大約為0.026萬億,在負債中占比4%。到2017年10月,聯邦票據規模為1.54萬億、準備金規模2.5萬億、逆回購協議規模0.35萬億,在負債中的占比分別為35%、57%、8%。從擴表前后可知,聯邦票據、逆回購協議、準備金的絕對量大幅增加,其中聯邦票據的增幅達到98.3%、逆回購協議的增幅達到大約10倍、準備金的增幅達到93倍之多。從各負債項在負債中占比的變化來說,聯邦票據的占比下降、逆回購協議和準備金的占比上升。

從美聯儲資產負債表的資產期限來看,2007年主要是1年以內和1-5年的短期國債,長期國債占比很小。到2017年10月縮減資產負債表前夕,1年以內的國債規模增幅103倍,1-5年國債資產規模的增幅達到490倍、5-10年的國債規模增幅達到397倍、10年以上的長期國債的增長規模達到大約713倍。在幾輪量化寬松中,增加了MBS和聯邦機構債,主要是1年以內的短期機構債和10年以上期限較長的機構債,而MBS主要集中在期限較長的,即10年以上的。美聯儲縮表從縮減資產類別的期限來看,主要縮減期限較長的資產,到2019年8月,10年以上的國債、MBS縮減規模相對于2017年10月分別達到2.29%、19.35%;5-10年的國債縮減規模達到10.36%;1-5年的國債縮減規模達到27.4%,機構債縮減為0,MBS進行了小幅增長。

四、美聯儲資產負債表對我國貨幣政策溢出效應的實證分析

(一)模型構建和數據選擇

1.模型構建

TVP-VAR模型設定為如下形式:

2.數據選取與數據來源

本文選取2007年2月—2019年12月的美國與中國的相關金融月度數據,并進行對數差分使數據平穩。中國金融變量主要包括利率、匯率、中國央行資產負債表規模、M2存量,其中,匯率采用美元兌人民幣加權平均匯率,利率選擇的主要是一天加權平均利率,美國的經濟變量主要考慮的是美聯儲資產負債表的規模。

3.平穩性檢驗

各變量數據經過取對數差分后,經ADF檢驗和PP檢驗,各變量數據是平穩的(見表5)。

(二)實證結果分析

1.模型結果與診斷

表6顯示了TVP-VAR模型的估計結果,包括后驗均值、后驗標準差、95%置信區間、Geweke的CD收斂診斷值和無效影響因子。其中,Geweke的CD收斂診斷值和無效影響因子均符合條件,說明參數和狀態變量的抽樣是有效的。

2.美聯儲資產負債表規模的等間隔時變脈沖響應函數分析

TVP-VAR模型可以運用變參數計算所有時點上個變量在不同滯后期的脈沖響應。圖2顯示了美聯儲資產負債表規模對自身、中國貨幣量M2、美元兌人民幣匯率、一天加權平均利率分別滯后4、8、12期的影響。

美聯儲資產負債表對自身沖擊,不論是短期、還是長期,美聯儲資產負債表規模具有逐漸自我擴大的趨勢,這是因為美聯儲在金融系統中擔任“最后貸款人”角色,在經濟危機及經濟不景氣的背景下,美聯儲主動或被動幫助政府與企業加杠桿,即促使企業的資產負債表修復,防止企業“資產負債表”衰退。同時,企業及投資者預期美聯儲會充當經濟的“有形之手”調控經濟,逼迫美聯儲開啟類似“直升機式撒錢”的寬松模式,即擴表容易縮表難。

美聯儲資產負債表規模對中國貨幣量M2的沖擊。從滯后4期來看,美聯儲資產負債表的沖擊對M2是正向的,即美聯儲資產負債表沖擊會導致M2增加,這是因為剛發生金融危機時,中國處于高速增長時間段,由“雙順差”導致的外匯占款上升,中國央行被動向市場投放基礎貨幣。在金融危機后期,中國由外匯占款投放的基礎貨幣減少,央行創新了許多非常規貨幣政策進行基礎貨幣的投放,如PSL、SLF、MLF。從圖2中滯后4、8、12期,美聯儲擴表與縮表期間對M2都是正相關的。

美聯儲資產負債表對中國央行資產負債表沖擊不論是滯后4、8、12期,美聯儲資產負債表對中國央行資產負債表沖擊在2010年以后是顯著正向的,在2017年達到頂點,隨后開始降低。這是因為金融危機后,美聯儲實行幾輪QE導致全球大放水,中國央行的資產負債表規模與美聯儲的資產負債表規模同方向變動,但在2017年,隨著美聯儲經濟的復蘇以及就業的改善,美聯儲開啟了縮表等貨幣政策正常化操作,美國利率的升高導致美元等資本流出中國市場,從而使中國央行資產負債表的外匯資產減少,其規模也相應減少。

美聯儲資產負債表對人民幣匯率沖擊在2016年達到最低點。短、中、長期在2010—2016以后存在顯著的負相關,即美聯儲資產負債表沖擊在2010—2016年間導致人民幣升值。在金融危機期間,美國國內金融機構賣出風險資產進行去杠桿,修復資產負債表,導致大量短期國際資本從新興市場流出。對于2010—2016期間美聯儲資產負債表規模沖擊導致人民幣升值,雖然與事實不符,但與理論相符,從理論上來說,美聯儲擴表導致美元會貶值,相應的人民幣會升值,原因是中國的匯率實行的是有管理的浮動匯率制,中國央行在外匯市場上進行了干預。

美聯儲資產負債表對中國一天加權平均利率的沖擊當期就負相關,從2007—2015年都是不斷下降的,在2015年達到最低值,隨后開始上升。這主要是因為美聯儲的大規模資產購買導致全球流動性泛濫,相應的中國銀行間的利率開始走低,在2015年之后,隨著美聯儲的加息以及縮表導致流動性減少,中國銀行間利率升高。對于滯后4、8期美聯儲資產負債表對利率沖擊的走勢基本是一致的。

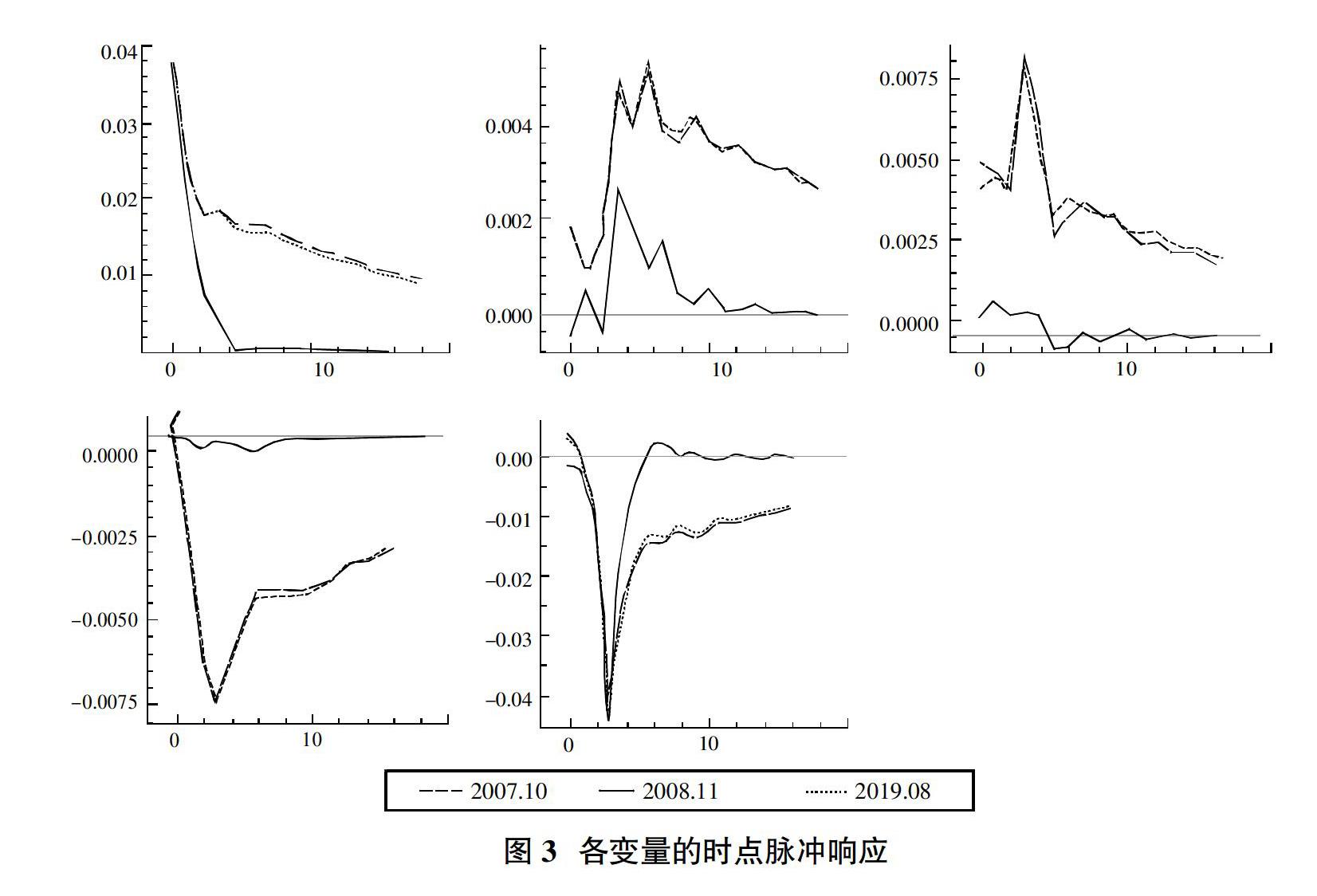

3.美聯儲資產負債表規模的時點脈沖響應函數分析

美聯儲資產負債表對自身的時點脈沖響應在2008年11月、2017年10月,2019年8月的當期產生很強的正向影響。其中,2007年10月美聯儲擴大資產負債表對自身的沖擊效應是正向的,當期達到最大值,但下降速度比較緩慢,在隨后的4期之后趨于平穩,在一定程度上說明縮減資產負債表對自身具有較長持續時間的影響。

美聯儲資產負債表對M2的沖擊影響在4期達到最大值,具有顯著的正向沖擊效應,在4期之后沖擊影響緩慢減少,這說明了美聯儲擴表與縮表均導致了中國貨幣量M2的增加。

2008年11月美聯儲的資產負債表對中國央行的資產負債表在當期是正向沖擊,在5期之后開始轉為負向沖擊,即美聯儲資產負債表的沖擊會導致中國央行資產負債表規模降低。事實上,在金融危機后期,隨著美國經濟好轉,美元開始回流,中國央行資產負債表的規模減少與事實相符。從長期來看,美聯儲資產負債表對中國央行資產負債表規模具有正向沖擊,在3期達到正向沖擊效應的最大值,隨后緩慢衰減。

美聯儲資產負債表對中國匯率的短期影響很小,從長期有顯著的負沖擊,即人民幣是不斷升值的,在3期達到最低值,隨后開始上升,但沖擊效應還是負值。從長期來說,美聯儲資產負債表規模一直處于不斷擴大的趨勢,導致美元的流動性水平處于過度充裕的狀態,美元在理論上是不斷貶值的趨勢,人民幣是不斷升值的趨勢。

美聯儲資產負債表對中國銀行間加權平均利率有顯著的負沖擊效應,在4期達到最低點,隨后負向沖擊效應慢慢減少。即美聯儲擴表會導致中國銀行間利率降低,縮表導致中國銀行間利率開始上升。

五、結論與政策建議

(一)結論

本文采用TVP-VAR模型分析了美聯儲資產負債表的變化對中國貨幣政策的溢出效應,綜合貨幣政策的國際傳導渠道,考慮了美聯儲資產負債表的變化對中國貨幣量M2、銀行間加權平均利率、美元兌人民幣匯率、中國央行資產負債表規模的動態沖擊影響。結果表明,美聯儲資產負債表的變化對匯率及M2的影響央行短期內可進行調控,減少影響,但會長期顯著影響M2、銀行間加權平均利率、美元兌人民幣匯率、中國央行資產負債表規模。美聯儲擴表與縮表對我國貨幣政策的溢出效應具有非對稱性、及在不同時點具有不同的影響,擴表時對我銀行間利率的沖擊力度與持久度要大于縮表時的溢出效應;不論美聯儲資產負債表是縮表還是擴表均會導致M2增加;美聯儲資產負債表短期對匯率與中國央行資產負債表規模溢出效應不顯著,但對匯率和中國央行資產負債表規模有顯著的、長期的負向沖擊溢出效應。

(二)政策建議

從短期來看,美聯儲資產負債表的變化對中國貨幣政策影響較小,在美聯儲縮表與擴表應進行逆周期調節,即在美聯儲擴表時,應阻止國際資本由于國家間存在套利空間而流入;加大流入保證金比例及在必要時設立“托賓稅”,抑制國際投機資本的流入;在縮表時反之。此外,加強預期的管理,通過公開市場以及多種非常規貨幣政策工具的搭配使用,穩定市場的預期,避免由國際資本沖擊國內流動性。

從長期來看,美聯儲資產負債表的變化對中國貨幣政策的溢出效應根本在于美元的國際地位,中國應該加強與美國及其他發達國家的貨幣政策溝通,盡量減少美聯儲資產負債表變化的外溢性;中央推動人民幣國際化,如與其他國家簽訂貨幣互換協議,創新各種以人民幣計價的金融產品,加強在跨境結算與貿易中使用人民幣;加強匯率的浮動性,避免形成單邊升值或貶值的趨勢;加快建立人民幣利率走廊機制,使貨幣政策的調控目標有一個清晰的貨幣錨,這樣更能形成市場的穩定性預期,對于防范化解金融風險具有重要的現實意義。

(責任編輯:夏凡)

參考文獻:

[1]白玥明,王自峰,陳玨.美國非常規貨幣政策退出與中國實際產出——基于信號渠道的國際分析[J].國際金融研究,2015(8):21-30.

[2]顧淳,王霞.美國貨幣政策變化對中國貨幣政策的動態溢出效應——基于TVP-VAR-SV模型的分析[J].金融發展研究,2017(3):23-31.

[3]劉金全,吳克強,劉悅.美聯儲退出量化寬松政策的溢出效應研究——基于新興經濟體與發達經濟體雙重視角[J].數量經濟研究,2020(2):1-17.

[4]姜富偉,郭鵬,郭豫媚.美聯儲貨幣政策對我國資產價格的影響[J].金融研究,2019(5):37-55.

[5]李自磊,張云.美國量化寬松政策是否影響了中國的通貨膨脹?——基于SVAR模型的時證研究[J].國際金融研究,2013(8):13-21.

[6]倪亞芬,李子聯.美國貨幣政策與人民幣匯率-基于彈性價格貨幣模型的脈沖分析[J].經濟研究,2015(6):28-34.

[7]劉堯成.國際貨幣政策溢出效應、人民幣匯率與中國貿易差額——基于TVP-VAR-SV模型的動態影響關系[J].世界經濟研究,2016(6):69-135.

[8]馬理,婁田田.基于零利率下限約束的宏觀政策傳導機制研究[J].經濟研究,2015(11):94-105.

[9]徐瀅,孫宇豪.美國貨幣政策對中國貨幣政策的溢出效應研究——基于央行資產負債表的視角[J].金融理論與實踐,2019(12):17-24.

[10]徐瀅.美聯儲量化寬松貨幣政策正常化與人民幣匯率變動——基于時變參數向量自相關模型的研究[J].商業經濟與管理,2020(5):88-100.

[11]徐瀅.美聯儲資產負債表常態化的理論、路徑和影響[J].世界經濟與論壇,2018(2):68-90.

[12]P Artus,S Avouyi,E Bleuze,F Lecointe.Transmission of US.Monetary Policy to Europe and Asymmetry in the European Monetary System[J].European Economic Review,1991(7):1369-1384.

[13]Manmohan Singh,Hanbin Wang.Central Bank Balance Sheet Policies and Spillovers to Emerging Markets[D].International Monetary Fund Working Paper No.172,2017.

[14]J Holman,R Neumann.Evidence on the Cross-Country Transmission of Monetary Shocks[J].Applied Economics,2016(5):1837-1857.

[15]Fabio Canova.The Transmission of US Shocks to Latin America[J].Journal of Applied Econometrics,2005(2):229-251.

[16]Obstfeld M,Rogoff K.Exchange Rate Dynamics Redux[J].Journal of Political Economy,1995(103):624-660.

[17]溫彬,霍天翔,馮柏.全球重啟貨幣寬松政策背景下我國貨幣政策選擇[J].金融經濟,2020(4).

[18]鐘輝.我國信貸資產質押再貸款的特點、作用及政策建議——與美國量化寬松貨幣政策的比較[J].區域金融研究,2016(2).

[19]鄧文碩.疫情沖擊下我國貨幣政策的空間、挑戰和方向——基于央行資產負債表的分析[J].北方金融,2020(7).