看漲期權(quán)契約與看跌期權(quán)契約對比分析研究

2020-10-23 04:18:42扈衷權(quán)馮耕中

運(yùn)籌與管理 2020年4期

關(guān)鍵詞:利潤

扈衷權(quán), 田 軍, 馮耕中

(1.西安電子科技大學(xué) 經(jīng)濟(jì)與管理學(xué)院,陜西 西安 710126; 2.西安交通大學(xué) 管理學(xué)院,陜西 西安 710049)

0 引言

隨著生產(chǎn)技術(shù)的不斷進(jìn)步和居民經(jīng)濟(jì)收入的穩(wěn)步提高,消費(fèi)者購買偏好發(fā)生了很大的變化,除基本生活品類外,發(fā)展品類和享受品類等消耗性商品的需求也日益增長。這些商品多具有需求內(nèi)容個(gè)性化、需求數(shù)量不確定以及本身易消耗等特征,導(dǎo)致給市場供給帶來了極大的不確定性。為靈活應(yīng)對市場需求的變化,降低自身風(fēng)險(xiǎn),銷售商往往會(huì)采取少而頻繁的方式從供應(yīng)商處訂貨,以便將不確定性風(fēng)險(xiǎn)轉(zhuǎn)嫁給供應(yīng)商,但這樣的采購方式無疑會(huì)增加供應(yīng)商的生產(chǎn)成本,不利于雙方建立長期穩(wěn)定的合作關(guān)系。為解決供銷雙方之間的矛盾沖突,很多學(xué)者通過讓供銷雙方簽訂供應(yīng)鏈契約的方法來實(shí)現(xiàn)雙方利益的協(xié)調(diào),例如回購契約,數(shù)量折扣契約,收益共享契約,期權(quán)契約等。其中期權(quán)契約作為來源于金融領(lǐng)域的一種新式供應(yīng)鏈契約,由于其賦予了銷售商柔性采購的權(quán)利,增強(qiáng)了供應(yīng)鏈柔性,提高了銷售商應(yīng)對市場需求不確定性的能力,因而具有超越一般供應(yīng)鏈契約的優(yōu)越性而備受學(xué)者們的廣泛關(guān)注,并已成功應(yīng)用于企業(yè)的日常采購活動(dòng)中。例如航空公司會(huì)通過波音公司提供的期權(quán)契約來采購飛機(jī),惠普公司使用期權(quán)契約采購的電子器件和設(shè)備已占到其總采購量的35%[1,2]。Chen等[3]通過調(diào)研食品加工業(yè),汽車工業(yè),電動(dòng)制造業(yè)等行業(yè),發(fā)現(xiàn)越來越多的企業(yè)在物資采購過程中應(yīng)用到期權(quán)契約。

根據(jù)內(nèi)涵期權(quán)形式的不同,期權(quán)契約可分為看漲期權(quán)契約,看跌期權(quán)契約和雙向期權(quán)契約。現(xiàn)階段有關(guān)看漲期權(quán)契約的研究較多,而對看跌期權(quán)與雙向期權(quán)契約的研究較少。

在對看漲期權(quán)契約的研究中,Barnes-Schuster等[4]較早地將期權(quán)引入到供應(yīng)鏈中,研究了兩階段需求具有相關(guān)性的供應(yīng)鏈協(xié)作過程,并證明了期權(quán)契約能夠提高供應(yīng)鏈柔性以及整體績效。Cachon等[5]發(fā)現(xiàn)期權(quán)契約是數(shù)量柔性契約與回購契約的組合。Li等[6]則證明了在信息不對稱的情況下,期權(quán)契約相比于其他契約更能提升供應(yīng)鏈的整體利潤。隨后,關(guān)于看漲期權(quán)契約的研究開始不斷深入。王小龍和劉麗文[7]研究了銷售商強(qiáng)勢背景下,期權(quán)契約在一對多情況下的供應(yīng)鏈協(xié)調(diào)問題,而Sarmah等[8]則研究了一個(gè)供應(yīng)商與多個(gè)銷售商組成的供應(yīng)鏈協(xié)作過程。李建斌和楊瑞娜[9]在考慮現(xiàn)貨市場價(jià)格與市場需求相關(guān)且現(xiàn)貨市場供應(yīng)有限的基礎(chǔ)上,研究了如何利用期權(quán)契約來最大化銷售商收益的問題。Luo等[10]研究了現(xiàn)貨市場條件下,銷售商主導(dǎo)型供應(yīng)鏈的期權(quán)契約協(xié)調(diào)問題,并著重分析了現(xiàn)貨市場供給風(fēng)險(xiǎn)和價(jià)格風(fēng)險(xiǎn)對供應(yīng)鏈的影響。慕永國等[11]利用條件風(fēng)險(xiǎn)價(jià)值法研究了風(fēng)險(xiǎn)厭惡型銷售商的采購問題,分析了銷售商的風(fēng)險(xiǎn)偏好對其自身決策的影響。Chen等[3]則基于前景理論研究了損失厭惡型銷售商的訂貨決策,并重點(diǎn)分析了相關(guān)契約參數(shù)對銷售商決策的影響。

在有關(guān)看跌期權(quán)契約的研究中,Eppen和Iyer[12]較早地借用看跌期權(quán)的思想,設(shè)計(jì)出了一種新式契約——備份契約,即如果銷售商在銷售季開始時(shí)觀察到的需求量沒有預(yù)期樂觀,那么其可取消一部分的訂貨量,但需向供應(yīng)商繳納一定的違約費(fèi)用。Chen和Parlar[13]則利用看跌期權(quán)契約解決了因市場需求不足而使銷售商遭受損失的問題。梁羅和盛方正[14]在回購契約中加入了期權(quán)的思想,據(jù)此研究了銷售商在該契約下的訂購決策,并與傳統(tǒng)的回購契約進(jìn)行了對比分析。

而在關(guān)于雙向期權(quán)契約的研究中,Milner和Rosenblatt[15]較早地考慮了一個(gè)兩階段情形下的雙向期權(quán)契約模型,其中銷售商可在付出一定成本的基礎(chǔ)上,根據(jù)第二階段觀察到的實(shí)際需求量對初始訂貨數(shù)量進(jìn)行增減,但該模型并沒有進(jìn)一步考慮供應(yīng)鏈的協(xié)調(diào)問題。Zhao等[16]在此基礎(chǔ)之上,分析了供應(yīng)鏈在雙向期權(quán)契約下的協(xié)調(diào)問題。鄭克俊[17]則研究了供應(yīng)商采用兩階段生產(chǎn)模式下的契約協(xié)調(diào)問題。

雖然三種期權(quán)契約均能夠提高供應(yīng)鏈的柔性,但不同的契約類型對供銷雙方的影響是不同的,而關(guān)于三種期權(quán)契約的對比研究,現(xiàn)階段還鮮有文獻(xiàn)涉及。胡本勇等[18]僅對看漲期權(quán)契約與雙向期權(quán)契約進(jìn)行了對比分析,但至今還未有學(xué)者對看漲期權(quán)與看跌期權(quán)契約進(jìn)行比較研究,因而無法全面系統(tǒng)地總結(jié)期權(quán)契約的性質(zhì)及其對供應(yīng)鏈的影響。基于此,本文在前人研究的基礎(chǔ)上,對看漲期權(quán)與看跌期權(quán)契約進(jìn)行了細(xì)致的對比分析,重點(diǎn)研究了兩種期權(quán)契約下,銷售商參與契約的條件以及相應(yīng)的訂貨策略,同時(shí)給出了供應(yīng)鏈在兩種契約形式下實(shí)現(xiàn)協(xié)調(diào)狀態(tài)時(shí)的具體條件,分析了在不同契約形式下,契約參數(shù)對銷售商訂貨策略以及供銷雙方利潤的影響,并給出了兩種期權(quán)契約的適用范圍以及供銷雙方對于契約的選擇偏好。在此基礎(chǔ)之上,本文還進(jìn)一步得到了供銷雙方在不同契約形式下實(shí)現(xiàn)合作共贏時(shí)相關(guān)參數(shù)的取值范圍,證明了兩種契約均能有效提高銷售商的利潤水平。綜上可以看出,本文的研究不僅補(bǔ)充和豐富了有關(guān)期權(quán)契約的理論,同時(shí)也為實(shí)際決策者在選擇不同的期權(quán)契約時(shí)提供了參考依據(jù)。

1 問題描述

看漲期權(quán)和看跌期權(quán)契約相同,均需要銷售商在銷售季開始前向供應(yīng)商支付一定的權(quán)利金來購買期權(quán),以便獲得在銷售季開始后調(diào)整初始訂購量的權(quán)利,但不同的地方在于兩種契約對初始訂購量的調(diào)整方向。在看漲期權(quán)契約下,銷售商通過支付權(quán)利金獲取以一定的價(jià)格(執(zhí)行價(jià)格)取得不超過約定數(shù)量的額外產(chǎn)品的權(quán)利,而在看跌期權(quán)契約下,銷售商則獲取了以一定的價(jià)格(執(zhí)行價(jià)格)回售給供應(yīng)商不超過約定數(shù)量的剩余產(chǎn)品的權(quán)利。由此可以看出,看漲期權(quán)契約給予了銷售商自下而上調(diào)整初始訂購量的權(quán)利,而看跌期權(quán)契約則給了其自上而下調(diào)整的權(quán)利。

為簡化模型,本文只考慮由一個(gè)銷售商和一個(gè)供應(yīng)商組成的供應(yīng)鏈系統(tǒng)。在銷售提前期開始的t0時(shí)刻,銷售商根據(jù)供應(yīng)商提供的期權(quán)契約以及預(yù)測的產(chǎn)品需求量,確定自己的初始訂購量和期權(quán)訂購量。隨后,在銷售季開始時(shí)刻t1,銷售商將根據(jù)觀察到的實(shí)際需求量,利用購買的期權(quán)來調(diào)整自己的初始訂購量。這里的期權(quán)可以是看漲期權(quán),也可以是看跌期權(quán)。同時(shí),為了便于接下來的討論,在此對本文涉及的變量進(jìn)行定義:

x:銷售商預(yù)測的產(chǎn)品隨機(jī)需求量,其分布函數(shù)為F(x),密度函數(shù)為f(x),最大值為U,均值為μ,且F(x)連續(xù)可導(dǎo),單調(diào)遞增,反函數(shù)為F-1(x),F(xiàn)(x)∈(0,1];r:單位產(chǎn)品的銷售價(jià)格;w:單位產(chǎn)品的批發(fā)價(jià)格;c:單位產(chǎn)品的生產(chǎn)成本;v:單位產(chǎn)品的剩余價(jià)值(假設(shè)銷售商與供應(yīng)商相同);oi:期權(quán)契約中的權(quán)利金(i∈{c,p},其中i=c表示看漲期權(quán)契約,i=p表示看跌期權(quán)契約);ei:期權(quán)契約中的執(zhí)行價(jià)格(i∈{c,p},其中i=c表示看漲期權(quán)契約,i=p表示看跌期權(quán)契約);Qi:期權(quán)契約下銷售商的初始訂購量(i∈{c,p},其中i=c表示看漲期權(quán)契約,i=p表示看跌期權(quán)契約);qi:期權(quán)契約下銷售商的期權(quán)訂購量(i∈{c,p},其中i=c表示看漲期權(quán)契約,i=p表示看跌期權(quán)契約);Qw:批發(fā)價(jià)格契約下銷售商的訂購量;Q:供應(yīng)鏈集中決策下的生產(chǎn)量。

同時(shí),經(jīng)過簡單地分析,可知上述參數(shù)之間應(yīng)滿足如下關(guān)系:

(1)ec+oc>w:防止看漲期權(quán)契約下,銷售商初始訂購量為零;

(2)ec>v:防止銷售商過度購買看漲期權(quán);

(3)r>oc+ec:使銷售商在看漲期權(quán)下獲取合理利潤;

(4)ep>v+op:保證銷售商有執(zhí)行看跌期權(quán)的動(dòng)力;

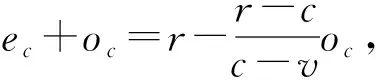

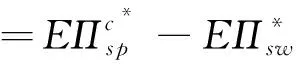

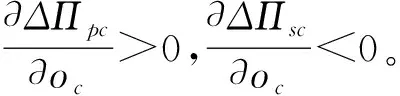

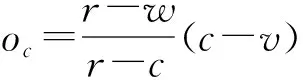

(5)ep (6)r>w+op:使銷售商在看跌期權(quán)下獲取合理利潤。 看漲期權(quán)契約下,在銷售提前期開始的t0時(shí)刻,銷售商從供應(yīng)商處購買Qc單位的產(chǎn)品并購買qc單位的看漲期權(quán)。隨后,在銷售季開始時(shí)刻t1,(1)若產(chǎn)品的需求量滿足0 圖1 看漲期權(quán)契約下,銷售商期權(quán)執(zhí)行量隨市場需求變化示意圖 由此可知,看漲期權(quán)契約下,銷售商的利潤函數(shù)為: Πpc=rmin{Qc+qc,x}- ecmin{max{x-Qc,0},qc}+ vmax{Qc-x,0}-wQc-ocqc (1) 其中,式(1)的第一項(xiàng)為銷售商的銷售收入,第二項(xiàng)為執(zhí)行期權(quán)契約時(shí)的采購成本,第三項(xiàng)為殘值收益,第四項(xiàng)為初始訂購量的采購成本,第五項(xiàng)為支付的權(quán)利金。 對式(1)進(jìn)行整理,可知銷售商的期望利潤函數(shù)為: EΠpc=(r-w)Qc+(r-ec-oc)qc- s.t.Qc≥0,qc≥0 (2) 通過對式(2)的求解,可得以下命題。 (3) (4) 看跌期權(quán)契約下,銷售商在銷售提前期開始的t0時(shí)刻從供應(yīng)商處購買Qp單位的產(chǎn)品,同時(shí)購買qp單位的看跌期權(quán)。隨后,在銷售季開始的時(shí)刻t1,(1)若產(chǎn)品的需求量滿足0 圖2 看跌期權(quán)契約下,銷售商期權(quán)執(zhí)行量隨市場需求變化示意圖 由此可知,看跌期權(quán)契約下,銷售商的利潤函數(shù)為: Πpp=rmin{Qp,x}+epmin{max{Qp-x,0},qp}+ vmax{Qp-qp-x,0}-wQp-opqp (5) 其中第一項(xiàng)為銷售商的銷售收入,第二項(xiàng)為執(zhí)行看跌期權(quán)契約的收益,第三項(xiàng)為殘值收益,第四項(xiàng)為初始訂購量的采購成本,第五項(xiàng)為支付的權(quán)利金。 對式(5)進(jìn)行整理,可知銷售商的期望利潤函數(shù)為: s.t.Qp≥qp≥0 (6) 通過對式(6)的求解,可得如下命題。 (7) (8) 為解決供銷雙方間的矛盾沖突,需使供應(yīng)鏈達(dá)到協(xié)調(diào)狀態(tài),即供銷雙方的整體利潤達(dá)到最大值。當(dāng)將供應(yīng)鏈看作一整體時(shí),決策者的目標(biāo)函數(shù)為: Π=rmin{Q,x}+vmax{Q-x,0}-cQ (9) 整理后,可知集中決策下決策者的期望利潤函數(shù)為: (10) (11) 從命題3中可以看出,當(dāng)供應(yīng)鏈達(dá)到協(xié)調(diào)狀態(tài)時(shí),不同期權(quán)契約下參數(shù)之間的關(guān)系會(huì)有所不同。即在看漲期權(quán)契約下,執(zhí)行價(jià)格ec與權(quán)利金oc呈負(fù)相關(guān)關(guān)系;而在看跌期權(quán)契約下,執(zhí)行價(jià)格ep與權(quán)利金op呈正相關(guān)關(guān)系。由此可以推知,當(dāng)供應(yīng)鏈達(dá)到協(xié)調(diào)狀態(tài)時(shí),在不同的期權(quán)契約下,契約參數(shù)對銷售商訂購決策以及供銷雙方最終收益的影響也將會(huì)不同。 命題4當(dāng)供應(yīng)鏈達(dá)到協(xié)調(diào)狀態(tài)時(shí), (1)在看漲期權(quán)契約下,銷售商的初始訂購量隨著權(quán)利金的增大而減少,其期權(quán)訂購量及利潤隨著權(quán)利金的增大而增大,而供應(yīng)商利潤則隨之增大而減少; (2)在看跌期權(quán)契約下,銷售商期權(quán)訂購量及其利潤均隨權(quán)利金的增大而減少,而供應(yīng)商利潤則隨之增大而增大。 證明基于命題1~命題3,可知當(dāng)供應(yīng)鏈達(dá)到協(xié)調(diào)狀態(tài)時(shí),銷售商在看漲期權(quán)契約下的訂購決策為 而在看跌期權(quán)契約下,其訂購決策為 (12) (13) 因此,在看漲期權(quán)契約下,銷售商的初始訂購量隨權(quán)利金的增大而減少,其期權(quán)訂購量卻隨之增大而增大。同理可知,在看跌期權(quán)契約下,銷售商的期權(quán)訂購量會(huì)隨著權(quán)利金的增大而減少。 (14) (15) (16) (17) 對式(14)和(15)分別求關(guān)于oc的導(dǎo)數(shù)得: (18) (19) 據(jù)此可知,在看漲期權(quán)契約下,銷售商利潤隨權(quán)利金的增大而增大,而供應(yīng)商利潤則隨之增大而減少。同理可知,看跌期權(quán)契約下,銷售商利潤隨著權(quán)利金的增大而減少,而供應(yīng)商利潤卻隨之增大而增大。綜上,命題4得證。 基于命題4可以看出,在看漲期權(quán)契約下,銷售商會(huì)偏好高權(quán)利金而供應(yīng)商則偏好低權(quán)利金,但在看跌期權(quán)契約下,銷售商將偏好低權(quán)利金而供應(yīng)商會(huì)偏好高權(quán)利金,因此供銷雙方可通過權(quán)利金的調(diào)整對整體供應(yīng)鏈利潤進(jìn)行分配。從這個(gè)方面來看,兩種期權(quán)契約是等價(jià)的。 當(dāng)供應(yīng)鏈達(dá)到協(xié)調(diào)狀態(tài)時(shí),供銷雙方的整體利潤將達(dá)到最大值。但是,為使雙方均能接受契約,必須使銷售商與供應(yīng)商的利潤均不低于其各自的保留利潤。由于批發(fā)價(jià)格契約在現(xiàn)實(shí)生活中被廣泛的運(yùn)用,因而本文將采用雙方在批發(fā)價(jià)格契約下的利潤作為其各自的保留利潤。 批發(fā)價(jià)格契約下,銷售商的利潤函數(shù)為: Πpw=rmin{Qw,x}+vmax{Qw-x,0}-wQw (20) 對式(20)進(jìn)行整理,可知銷售商的期望利潤函數(shù)為: (21) (22) (23) 因此,在看漲期權(quán)契約下,供銷雙方的利潤與其各自保留利潤的差額分別為: (24) (25) 同理可知,看跌期權(quán)契約下,供銷雙方的利潤與各自保留利潤的差額分別為: (26) (27) 通過對式(24)~(27)的分析,可得到如下命題。 2)當(dāng)minΔΠsc<0時(shí),則由于maxΔΠsc>0,則可知存在一個(gè)臨界值oct,滿足當(dāng)oc=oct時(shí),ΔΠcp=0,因此可知當(dāng)oc∈(0,oct)時(shí),ΔΠsc≥0恒成立。 同理可知,看跌期權(quán)契約下,當(dāng)權(quán)力金滿足op∈[max{opt,0},r-w)時(shí)(當(dāng)op=opt時(shí),ΔΠsp=0),供銷雙方的利潤均不低于其各自的保留利潤。 此外,從命題5的證明中可以看出,當(dāng)供應(yīng)鏈達(dá)到協(xié)調(diào)狀態(tài)時(shí),無論采用何種期權(quán)契約,此時(shí)銷售商利潤均不低于其保留利潤,因而期權(quán)契約可有效降低銷售商的風(fēng)險(xiǎn),提高其利潤水平。同時(shí),通過對契約參數(shù)的合理設(shè)置,也可使供應(yīng)商利潤得以提升,繼而實(shí)現(xiàn)供銷雙方的合作共贏。 從表1和表2可以看出,若供應(yīng)鏈達(dá)到協(xié)調(diào)狀態(tài),則在看漲期權(quán)契約下,銷售商的初始訂購量和供應(yīng)商利潤均隨著權(quán)利金的增大而減小,而銷售商的期權(quán)訂購量及其利潤卻均隨之增大而增大;而在看跌期權(quán)契約下,銷售商的期權(quán)訂購量及其利潤隨著權(quán)利金的增大而減小,但供應(yīng)商利潤則隨之增大而增大,這與命題4相符。此外,從表1和表2中還可以看出,看漲期權(quán)契約下,當(dāng)權(quán)利金的取值范圍為oc∈[0.1,13.5]時(shí),供銷雙方利潤均大于其各自的保留利潤;而在看跌期權(quán)契約下,當(dāng)權(quán)利金的取值范圍為op∈[0.7,24.9]時(shí),雙方的利潤也均得以提升,這與命題5的結(jié)論相符。同時(shí)還可進(jìn)一步看出,當(dāng)供應(yīng)鏈達(dá)到協(xié)調(diào)狀態(tài)時(shí),無論是何種期權(quán)契約,銷售商的利潤均大于其保留利潤,因而期權(quán)契約可在有效降低銷售商風(fēng)險(xiǎn)的基礎(chǔ)上,提高其利潤水平。 表1 看漲期權(quán)契約下,銷售商的最優(yōu)決策,供銷雙方的利潤以及與其保留利潤差額的變化情況 表2 看跌期權(quán)契約下,銷售商的最優(yōu)決策,供銷雙方的利潤以及與其保留利潤差額的變化情況 期權(quán)契約能夠有效提高供應(yīng)鏈柔性,增加整體供應(yīng)鏈的利潤水平,因此越來越多的企業(yè)將期權(quán)契約應(yīng)用于自身日常的采購活動(dòng)中。但由于期權(quán)類型的多樣性,不同的類型對供應(yīng)鏈的影響是不同的,這就需要對其進(jìn)行對比分析,才能全面地總結(jié)出期權(quán)契約的特點(diǎn)并為實(shí)踐者在選擇具體的契約形式時(shí)提供參考依據(jù)。本文主要對期權(quán)契約中的看漲期權(quán)契約與看跌期權(quán)契約進(jìn)行了對比研究,并得到了一些有意義的結(jié)論: (1)分別得到了兩種期權(quán)契約下,銷售商參與期權(quán)契約的具體條件以及相應(yīng)的最優(yōu)訂貨策略; (2)無論是看漲期權(quán)契約還是看跌期權(quán)契約,均可使供應(yīng)鏈達(dá)到協(xié)調(diào)狀態(tài),只是在不同的契約形式下,契約中的執(zhí)行價(jià)格與權(quán)利金之間的關(guān)系有所不同; (3)當(dāng)供應(yīng)鏈達(dá)到協(xié)調(diào)狀態(tài)時(shí),看漲期權(quán)契約下,銷售商利潤隨著權(quán)利金的增大而增大,而供應(yīng)商利潤則隨之增加而減小;看跌期權(quán)契約下,銷售商利潤隨權(quán)利金的增大而減小,但供應(yīng)商利潤卻隨著之增大而增大,因而無論在何種契約下,供銷雙方均可通過調(diào)整權(quán)利金的方式來實(shí)現(xiàn)對整體供應(yīng)鏈利潤的分配; (4)當(dāng)供應(yīng)鏈達(dá)到協(xié)調(diào)狀態(tài)時(shí),看漲期權(quán)契約下銷售商在銷售季開始前向供應(yīng)商支付的價(jià)款要小于看跌期權(quán)契約,因此從供應(yīng)鏈金融的角度來看,看漲期權(quán)契約適合資金緊張的銷售商和資金充裕的供應(yīng)商,而看跌期權(quán)契約則與其相反; (5)分別得到了兩種期權(quán)契約下,供銷雙方利潤均不低于其各自保留利潤時(shí)契約參數(shù)的取值范圍,并且證明了當(dāng)供應(yīng)鏈達(dá)到協(xié)調(diào)狀態(tài)時(shí),銷售商在兩種期權(quán)契約下的利潤均必大于其自身的保留利潤,因此期權(quán)契約可有效地降低銷售商風(fēng)險(xiǎn),提高其利潤水平。 綜上可以看出,本文的研究不僅補(bǔ)充了有關(guān)期權(quán)契約理論的不足之處,同時(shí)也為決策者在期權(quán)契約的選擇方面提供了一定的依據(jù)。2 看漲期權(quán)契約下銷售商的訂貨策略

3 看跌期權(quán)契約下銷售商的訂貨策略

4 不同期權(quán)契約對供應(yīng)鏈協(xié)調(diào)的影響

5 不同期權(quán)契約下契約參數(shù)的設(shè)計(jì)

6 算例分析

7 結(jié)論

猜你喜歡

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:42瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16當(dāng)代水產(chǎn)(2019年7期)2019-09-03 01:02:08建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:16藝術(shù)品鑒證.中國藝術(shù)金融(2018年12期)2018-08-26 06:03:46中國船檢(2017年3期)2017-05-18 11:33:14湖南農(nóng)業(yè)(2016年3期)2016-06-05 09:37:36福建質(zhì)量管理(2016年3期)2016-03-22 03:01:59現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:07