中國對“一帶一路”沿線地區(qū)OFDI的區(qū)域差異及趨勢演進(jìn)

2020-10-20 07:23:06陳明華王山劉文斐劉玉鑫

當(dāng)代經(jīng)濟(jì)科學(xué) 2020年3期

關(guān)鍵詞:一帶一路

陳明華 王山 劉文斐 劉玉鑫

摘要:基于2003—2017年中國對“一帶一路”沿線54個(gè)國家的OFDI數(shù)據(jù),采用Dagum基尼系數(shù)、核密度估計(jì)、馬爾科夫鏈、分位數(shù)回歸等方法,實(shí)證考察了“一帶一路”沿線地區(qū)中國OFDI的區(qū)域差異、趨勢演進(jìn)及成因。研究發(fā)現(xiàn):

(1)中國對“一帶一路”沿線地區(qū)的OFDI呈上升趨勢;空間差異較大,但總體呈縮小趨勢,區(qū)域間差異貢獻(xiàn)始終大于區(qū)域內(nèi)差異貢獻(xiàn)。其中,歐洲的區(qū)域內(nèi)差異最大,亞太與南美洲的區(qū)域間差異最大。中國對亞太、歐洲的OFDI分別呈兩極分化和多極化趨勢,對樣本總體、南美洲和非洲的OFDI則表現(xiàn)為由兩極或多極化向

單極化演進(jìn)的趨勢。

(2)中國對樣本總體及四大地區(qū)的OFDI普遍存在俱樂部趨同效應(yīng),并出現(xiàn)“低水平陷阱”和“高水平壟斷”現(xiàn)象;中國對中低水平和中高水平國家的OFDI呈增加趨勢。

(3)隨著中國OFDI水平的提高,基礎(chǔ)設(shè)施水平、“一帶一路”倡議、東道國投資風(fēng)險(xiǎn)等因素的影響系數(shù)逐漸下降,是導(dǎo)致總體空間差異和大部分地區(qū)的區(qū)域內(nèi)差異縮小的重要原因;各地區(qū)影響因素及其作用大小和方向的不同,在一定程度上影響了中國OFDI的區(qū)域間差異;市場規(guī)模、基礎(chǔ)設(shè)施水平等因素對低水平和高水平OFDI地區(qū)的影響強(qiáng)度相對較大,從而助推中國在亞太、歐洲的OFDI呈現(xiàn)兩極或多極分化現(xiàn)象;東道國投資風(fēng)險(xiǎn)、資源稟賦等因素對中國在南美洲OFDI的影響強(qiáng)度相對較大,OFDI向上或向下轉(zhuǎn)移的趨勢更加明顯,從而呈現(xiàn)較弱的俱樂部趨同效應(yīng)。

關(guān)鍵詞:“一帶一路”;對外直接投資;區(qū)域差異;俱樂部趨同

文獻(xiàn)標(biāo)識碼:A

文章編號:1002-2848-2020(03)-0001-14

一、問題的提出

2013年9月,習(xí)近平主席在哈薩克斯坦納扎爾巴耶夫大學(xué)演講時(shí)提出建設(shè)“絲綢之路經(jīng)濟(jì)帶”的倡議,10月在訪問東盟時(shí)提出建設(shè)“21世紀(jì)海上絲綢之路”的構(gòu)想,二者合稱為“一帶一路”(The?Belt?and?Road)。十九大報(bào)告指出,“開放帶來進(jìn)步,封閉必然落后”,“中國開放的大門不會關(guān)閉,只會越開越大”。在此背景下,中國對“一帶一路”沿線地區(qū)的對外直接投資(Outward?Foreign?Direct?Investment,OFDI)迅速增長。2014年中國對“一帶一路”沿線地區(qū)OFDI的流量和存量分別為136億和924億美元,2017年兩指標(biāo)分別攀升至202億和1544億美元①。但是,由于中國與“一帶一路”沿線國家間的政治、社會、經(jīng)濟(jì)關(guān)系密切程度不一[1],中國對其OFDI也存在較大差距,“馬太效應(yīng)”十分顯著。2003年中國對“一帶一路”沿線國家OFDI存量最少的是岡比亞僅為4萬美元,最多的是伊拉克為43696萬美元,后者是前者的1萬多倍;2017年中國對“一帶一路”沿線國家OFDI存量最少的是拉脫維亞僅為102萬美元,最多的是新加坡為4456809萬美元,后者與前者間的差距高達(dá)4萬倍之多。鑒于此,本文關(guān)心的主要問題是:中國對“一帶一路”沿線地區(qū)OFDI的區(qū)域差異大小如何?具體來源于什么?趨勢演進(jìn)如何?成因是什么?基于以上問題的分析,對于揭示中國在“一帶一路”沿線地區(qū)OFDI的時(shí)空演進(jìn)規(guī)律、識別中國OFDI的關(guān)鍵影響因素,進(jìn)而引導(dǎo)中國企業(yè)對外直接投資、促進(jìn)東道國改善投資環(huán)境具有重要的理論價(jià)值和實(shí)際意義。

近年來,中國OFDI迅速增長,吸引了眾多學(xué)者的廣泛關(guān)注,相關(guān)研究主要涉及OFDI區(qū)位選擇、行業(yè)投向預(yù)測、空間差異等方面。趙蓓文[2]通過中國對非洲、拉美、歐美、韓俄等的OFDI數(shù)據(jù),總結(jié)了中國企業(yè)進(jìn)行OFDI區(qū)位選擇時(shí)呈現(xiàn)出的新特點(diǎn)。尹小劍[3]從行業(yè)角度入手,利用灰色關(guān)聯(lián)分析及預(yù)測模型對中國OFDI趨勢進(jìn)行了預(yù)測,認(rèn)為未來中國應(yīng)加大對技術(shù)密集型行業(yè)、過剩產(chǎn)能制造業(yè)、采礦業(yè)和高附加值服務(wù)業(yè)的直接投資。Liu等[4]構(gòu)建了一個(gè)實(shí)證模型對文化距離及其不同尺度如何解釋中國OFDI的空間差異進(jìn)行了考察,他們發(fā)現(xiàn)文化距離與OFDI之間存在U型曲線關(guān)系:當(dāng)文化距離小于閾值時(shí),文化距離越大,文化適應(yīng)越困難,OFDI越少;而文化距離一旦大于閾值,它可能通過互補(bǔ)性來實(shí)現(xiàn)一致性,此時(shí)文化距離越大,母公司OFDI越多。就中國對“一帶一路”沿線地區(qū)的OFDI而言,研究重點(diǎn)主要在于區(qū)位選擇、投資風(fēng)險(xiǎn)、影響因素等方面。Huang[5]應(yīng)用地理信息系統(tǒng)地圖和風(fēng)險(xiǎn)機(jī)會矩陣,評估了“一帶一路”沿線64個(gè)國家的環(huán)境風(fēng)險(xiǎn),并借此平衡東道國的投資、環(huán)境和資源潛力,以幫助中國企業(yè)進(jìn)行OFDI區(qū)位選擇。結(jié)果顯示,新加坡、不丹、尼泊爾、緬甸、老撾及中東歐的大多數(shù)國家都擁有最佳的投資環(huán)境條件。孫焱林和覃飛[6]運(yùn)用雙重差分法實(shí)證考察了“一帶一路”倡議對企業(yè)對外直接投資的影響,結(jié)果表明“一帶一路”倡議確實(shí)能夠降低企業(yè)在“一帶一路”沿線地區(qū)的投資風(fēng)險(xiǎn),且邊際影響程度隨時(shí)間波動,整體呈遞減趨勢。張靜等[7]運(yùn)用系統(tǒng)GMM方法驗(yàn)證了貿(mào)易成本對企業(yè)在“一帶一路”沿線國家OFDI的影響,結(jié)果表明中國與沿線國家全產(chǎn)業(yè)、農(nóng)林牧漁業(yè)、制造業(yè)部門貿(mào)易成本的上升顯著抑制了中國企業(yè)對外直接投資。張亞斌[8]運(yùn)用均值主成分分析法測度了“一帶一路”沿線50個(gè)國家的投資便利化水平,然后通過拓展引力模型實(shí)證考察其對中國OFDI的影響,得出了投資便利化水平能夠顯著促進(jìn)中國OFDI的結(jié)論。

綜上所述,從不同視角對中國OFDI展開的研究為本文提供了借鑒,同時(shí)也存在進(jìn)一步拓展的空間:關(guān)于中國OFDI區(qū)域差異的研究主要以直觀比較為主,沒有對其來源進(jìn)行分解;缺乏分布動態(tài)演進(jìn)方面的研究,無法刻畫中國OFDI的演進(jìn)態(tài)勢與極化情況;缺乏長期趨勢方面的研究,無法對未來中國OFDI情況進(jìn)行預(yù)測;缺乏對中國OFDI區(qū)域差異及趨勢演進(jìn)的影響因素分析。鑒于以上不足,本文將使用Dagum基尼系數(shù)、核密度估計(jì)、馬爾科夫鏈、分位數(shù)回歸等方法考察中國對“一帶一路”沿線地區(qū)OFDI的時(shí)空演進(jìn)規(guī)律及其成因。按子群分解的Dagum基尼系數(shù)能夠量化中國OFDI的空間差異并反映其來源;核密度估計(jì)可以提供直觀、動態(tài)的分布圖來識別中國OFDI的演進(jìn)規(guī)律與極化情況;馬爾科夫鏈可以刻畫中國OFDI上升或下降的概率規(guī)律,并預(yù)測其長期趨勢;分位數(shù)回歸能夠識別不同水平下中國OFDI的關(guān)鍵影響因素,并且可以為區(qū)域差異及趨勢演進(jìn)提供一定程度的解釋。

二、研究方法與模型

(一)研究方法

1.Dagum基尼系數(shù)及其分解方法

Dagum[9]提出以子群為單位的分解方法,認(rèn)為總體基尼系數(shù)可以分解為區(qū)域內(nèi)差異貢獻(xiàn)、區(qū)域間差異貢獻(xiàn)和超變密度貢獻(xiàn)。該方法把子樣本的分布情況考慮在內(nèi),解決了樣本數(shù)據(jù)交叉重疊和區(qū)域差異來源的問題,克服了傳統(tǒng)基尼系數(shù)和泰爾指數(shù)的弊端[10]。計(jì)算公式見式(1)—(11)。

式(1)表明總體基尼系數(shù)(G)是由區(qū)域內(nèi)差異貢獻(xiàn)(Gw)、區(qū)域間差異貢獻(xiàn)(Gnb)、超變密度貢獻(xiàn)(Gt)組成的,式(2)(5)(7)(8)分別為具體的計(jì)算公式。本文基于式(3)對不同地區(qū)進(jìn)行排序,根據(jù)式(4)(6)分別計(jì)算不同區(qū)域內(nèi)基尼系數(shù)Gjj和區(qū)域間基尼系數(shù)Gjh。其中,yji(yhr)為中國對第j(h)個(gè)地區(qū)任一國家的OFDI,μ為中國對“一帶一路”沿線國家OFDI的均值,n為國家數(shù)目,k為地區(qū)數(shù)目,nj(nh)為第j(h)個(gè)地區(qū)內(nèi)部國家數(shù)目,pj=nj/n,sj=njμj/(nμ)。據(jù)式(9),將Djh定義為第j、h個(gè)地區(qū)之間OFDI的相對影響。據(jù)式(10),將djh定義為地區(qū)之間OFDI之差,可理解為第j、h個(gè)地區(qū)中所有yji-yhr>0的樣本值加總的數(shù)學(xué)期望。據(jù)式(11),將pjh定義為超變一階矩,可理解為第j、h個(gè)地區(qū)中所有yhr-yji>0的樣本值加總的數(shù)學(xué)期望。其中,F(xiàn)j(Fh)為第j(h)個(gè)地區(qū)的累積密度分布函數(shù)。

2.核密度估計(jì)方法

核密度估計(jì)法能夠用連續(xù)的密度曲線描述隨機(jī)變量的分布形態(tài),目前已經(jīng)成為研究空間分布非均衡的重要工具之一[11]。核函數(shù)包括高斯核函數(shù)、三角核函數(shù)、Epanechnikov核函數(shù)等,本文選用高斯核函數(shù)對中國在“一帶一路”沿線地區(qū)OFDI的分布動態(tài)演進(jìn)進(jìn)行估計(jì)。帶寬的選擇對核密度估計(jì)結(jié)果具有較大影響,即密度函數(shù)曲線會隨著帶寬的增大而變得平滑,但估計(jì)精度會因之降低;密度函數(shù)曲線會隨著帶寬的減小而變得粗略,但估計(jì)精度會因之提高。所以,本文選擇盡量小的帶寬。估計(jì)結(jié)果能夠反映有關(guān)變量的分布位置和分布形態(tài),就本文而言,分布位置反映OFDI水平的高低,分布形態(tài)反映極化情況。

3.馬爾科夫鏈分析方法

馬爾科夫鏈?zhǔn)且环N特殊的隨機(jī)過程,即{Xt,t∈T},它的取值構(gòu)成一個(gè)有限集合M,其中元素為隨機(jī)過程的狀態(tài),集合M為狀態(tài)空間,指數(shù)集合T與各個(gè)時(shí)期相對應(yīng)。令隨機(jī)變量Xt=j,即系統(tǒng)在t時(shí)期的狀態(tài)為j,該系統(tǒng)滿足式(12)。馬爾科夫鏈的特點(diǎn)是狀態(tài)Xt的條件分布僅依賴于狀態(tài)Xt-1。假設(shè)Pij為中國對某一國家的OFDI從t年的i類型轉(zhuǎn)移到t+1年的j類型的轉(zhuǎn)移概率,可以通過極大似然估計(jì)法,求得Pij=nij/ni。其中,nij是指觀測期內(nèi)由t-1年屬于i類型轉(zhuǎn)移到t年屬于j類型的國家數(shù)量,ni是指在觀測期內(nèi)屬于i類型的國家數(shù)量。

P{Xt=j|Xt-1=i,Xt-2=it-2,…,X0=i0}=P{Xn=j|Xn-1=i}=Pij

(12)

如果將中國對“一帶一路”沿線地區(qū)的ODFI劃分為N種類型,則可以構(gòu)造出N×N的轉(zhuǎn)移概率矩陣,本文將基于這一方法探究中國OFDI的長期

本文提到的“長期”不是指間隔很長,由于本文以1年為間隔,連續(xù)考察了15年,所以稱之為“長期”。趨勢。

(二)模型與變量

借鑒高建剛等[12-16]的研究,本文構(gòu)建式(13)回歸模型:

lnYit,q=αi,q+∑Kk=1βk,qXitk,q+uit,q

(13)

其中,i代表國家(i=1,2,3,…,54),t代表時(shí)間,q代表分位數(shù),lnYit,q為中國在第t年對第i個(gè)國家OFDI的自然對數(shù),Xitk.q為解釋變量,βk,q為各解釋變量的影響系數(shù),αi,q代表固定效應(yīng),uit,q代表殘差項(xiàng)。由于分位數(shù)回歸可以得到不同OFDI水平下解釋變量對被解釋變量更詳細(xì)的估計(jì)結(jié)果[17],并且不易受極端值的影響,其結(jié)果更加穩(wěn)健,故本文基于式(13)利用分位數(shù)回歸方法識別在25%、50%、75%分位點(diǎn)處各影響因素的作用大小和方向。

本文以O(shè)FDI存量

OFDI存量即境內(nèi)投資主體對外直接投資額中扣除反向投資額后的累計(jì)凈額。為被解釋變量,具體解釋變量如下:

(1)市場規(guī)模(lnGDP),由實(shí)際GDP的對數(shù)表示。Dunning[18]的國際生產(chǎn)折衷理論認(rèn)為市場規(guī)模是企業(yè)進(jìn)行OFDI區(qū)位選擇時(shí)的重要決定因素,一般來說,東道國市場規(guī)模越大,市場需求越旺盛,從而對“市場導(dǎo)向型”投資的吸引力可能就越大,故預(yù)期其符號為正。

(2)勞動力稟賦(L),由農(nóng)村人口占總?cè)丝诘谋戎乇硎尽|道國可利用的廉價(jià)勞動力越多,往往就越能吸引中國的“勞動密集型”投資[19],故預(yù)期其符號為正。

(3)基礎(chǔ)設(shè)施水平(I),由每百人中的移動電話用戶數(shù)表示。一般來說,基礎(chǔ)設(shè)施建設(shè)不僅可以通過為企業(yè)提供便利的生產(chǎn)條件來吸引OFDI,還可以直接帶動中國基建企業(yè)參與投資生產(chǎn)[20],故預(yù)期其符號為正。

(4)資源稟賦(Re),由燃料、礦石和金屬出口占商品出口的比重表示。中國作為“世界工廠”,對自然資源的需求量不斷增加,而國內(nèi)資源供給日趨緊張,因此中國企業(yè)尤其是“資源密集型”企業(yè),往往會傾向于對自然資源豐富的國家進(jìn)行投資以利用其資源稟賦[21],故預(yù)期其符號為正。

(5)世界治理指數(shù)(lnWGI),由政府效能、政府穩(wěn)定性、民主自由權(quán)利、腐敗控制、監(jiān)管質(zhì)量、法制水平六項(xiàng)指標(biāo)簡單平均,然后經(jīng)過標(biāo)準(zhǔn)化處理,最后取自然對數(shù)得到,用以衡量東道國投資風(fēng)險(xiǎn)。楊宏恩等[22]認(rèn)為,東道國WGI越大,企業(yè)投資風(fēng)險(xiǎn)越小,可能越有利于消除企業(yè)經(jīng)營不確定性,從而流向該國的OFDI越多;田原等[15]認(rèn)為,中國對“一帶一路”沿線地區(qū)的OFDI顯示出較強(qiáng)的風(fēng)險(xiǎn)偏好特征,即東道國WGI越小,企業(yè)投資風(fēng)險(xiǎn)越大,流向該國的OFDI越多。因此東道國投資風(fēng)險(xiǎn)對中國OFDI的影響不確定。

(6)虛擬變量“一帶一路”倡議(BRI),由于“一帶一路”倡議是2013年末提出的,故本文將2014—2017年賦值為1,其余年份賦值為0。“一帶一路”倡議為國家間經(jīng)貿(mào)合作提供了條件,絲路基金、亞洲基礎(chǔ)設(shè)施投資銀行等也在一定程度上為企業(yè)投資提供了支持[23],從而有利于中國OFDI的增加,因此預(yù)期其符號為正。本文以2003年為基期,用GDP平減指數(shù)對OFDI進(jìn)行平減處理。以上數(shù)據(jù)均來源于各年的《中國對外直接投資統(tǒng)計(jì)公報(bào)》和世界銀行數(shù)據(jù)庫。

(三)地區(qū)界定

本文將“一帶一路”沿線54個(gè)國家

根據(jù)“中國一帶一路網(wǎng)”(https:∥www.yidaiyilu.gov.cn/gbjg/gbgk/77073.htm),截至2019年8月底,已有136個(gè)國家與中國簽署“一帶一路”合作文件,但是由于其中的47個(gè)國家缺少OFDI數(shù)據(jù)、1個(gè)國家缺少GDP數(shù)據(jù),34個(gè)國家缺少燃料、礦石和金屬出口占商品出口比重?cái)?shù)據(jù)而被剔除,故最終本文選取54個(gè)國家進(jìn)行考察。劃分為四大地區(qū)(見表1),以便考察中國OFDI的區(qū)域差異狀況。

三、典型事實(shí)

本文根據(jù)觀測期OFDI均值對“一帶一路”沿線國家進(jìn)行排名,由于篇幅所限,僅報(bào)告排名前、后十位的國家,具體結(jié)果見表2。在排名前十位的國家中,新加坡、印度尼西亞、哈薩克斯坦、巴基斯坦、韓國、越南、泰

國來自亞太地區(qū),俄羅斯來自歐洲,南非、贊比亞來自非洲。在排名后十位的國家中,文萊、阿塞拜疆來自亞太地區(qū),烏拉圭來自南美洲,馬耳他、斯洛伐克、拉脫維亞來自歐洲,科特迪瓦、塞內(nèi)加爾、多哥、突尼斯來自非洲。因此可以初步判斷:

(1)中國OFDI大多流向亞太地區(qū),而較少流向南美洲,這表明中國OFDI在地區(qū)間存在較大差異。

(2)亞太地區(qū)有七個(gè)國家位列OFDI最多的十個(gè)國家中,有兩個(gè)國家位列OFDI最少的十個(gè)國家中,同樣,歐洲和非洲既有位列前十名的國家,也有位列后十名的國家,這表明中國OFDI在某些地區(qū)內(nèi)的差異也較大。

圖1反映了中國對“一帶一路”沿線地區(qū)OFDI的演變趨勢。從中可見,中國對四大地區(qū)的OFDI均大體呈上升趨勢。其中,中國對亞太地區(qū)的OFDI最多,各年對亞太地區(qū)的OFDI均占總量的50%以上。中國對歐洲的OFDI增長最快,對南美洲的OFDI增長相對較慢,年均增長率分別為44.70%和19.23%。

表3反映了“一帶一路”倡議提出后中國OFDI增量

即2013與2017年OFDI之差。排名前、后十位的國家。由表3可知,除多哥、厄瓜多爾、捷克、圭亞那、匈牙利外,中國對“一帶一路”沿線國家的OFDI都有所增加,其中尤以俄羅斯、新加坡增量較多,均超過了100億美元。以增加最多的俄羅斯和減少最多的匈牙利為例,根據(jù)計(jì)算,在本文所圈定的指標(biāo)中,俄羅斯基礎(chǔ)設(shè)施水平與OFDI的相關(guān)系數(shù)為0.98,表明基礎(chǔ)設(shè)施水平的提高是導(dǎo)致中國對俄羅斯OFDI增加的重要原因。而匈牙利的東道國投資風(fēng)險(xiǎn)與OFDI的相關(guān)系數(shù)為-0.83,表明匈牙利的投資風(fēng)險(xiǎn)是導(dǎo)致中國對其OFDI減少的重要原因。此外,“一帶一路”倡議提出后,中國對亞太、南美洲、歐洲、非洲OFDI的年均增長率分別為22.42%、8.31%、32.75%、13.89%。這表明在“一帶一路”倡議影響下,中國對歐洲的OFDI增速相對較快,對南美洲的OFDI增速相對較慢,對亞太和非洲的OFDI增速居中。根據(jù)計(jì)算,亞太地區(qū)市場規(guī)模、基礎(chǔ)設(shè)施水平與OFDI的相關(guān)系數(shù)分別為0.21、0.16,表明市場規(guī)模的擴(kuò)大和基礎(chǔ)設(shè)施水平的提高是導(dǎo)致中國對亞太地區(qū)OFDI增加的重要原因。南美洲市場規(guī)模、資源稟賦與OFDI的相關(guān)系數(shù)分別為0.24、0.48,表明市場規(guī)模和資源稟賦是南美洲吸引中國OFDI的重要因素。歐洲市場規(guī)模、資源稟賦、基礎(chǔ)設(shè)施水平與OFDI的相關(guān)系數(shù)分別為0.70、0.86、0.49,非洲市場規(guī)模、資源稟賦、基礎(chǔ)設(shè)施水平與OFDI的相關(guān)系數(shù)分別為0.75、0.32、0.30,表明廣闊的市場空間、豐富的自然資源和完善的基礎(chǔ)設(shè)施是推動中國對歐洲、非洲OFDI的重要原因。

四、中國對“一帶一路”沿線地區(qū)OFDI的區(qū)域差異及其來源

為了刻畫中國對“一帶一路”沿線地區(qū)OFDI的區(qū)域差異大小及其來源,本文使用Dagum基尼系數(shù)進(jìn)行分析。

(一)中國對“一帶一路”沿線地區(qū)OFDI的總體空間差異

圖2反映了中國對“一帶一路”沿線地區(qū)OFDI總體空間差異的演變趨勢。從中可知,一是中國OFDI的總體空間差異較大,基尼系數(shù)介于0.7037~0.7750之間。經(jīng)計(jì)算,觀測期內(nèi),中國對“一帶一路”沿線國家各年OFDI的最大絕對差異倍數(shù)的平均值高達(dá)12615。二是中國OFDI的總體空間差異在波動中呈小幅下降趨勢。根據(jù)圖2,市場規(guī)模的空間差異較大,經(jīng)計(jì)算,觀測期內(nèi)市場規(guī)模與OFDI的相關(guān)系數(shù)為0.37,這說明市場規(guī)模的空間差異是導(dǎo)致OFDI空間差異縮小的重要原因。

表4為中國對“一帶一路”沿線地區(qū)OFDI空間差異的來源分解結(jié)果。從中可以看出,觀測期內(nèi),區(qū)域間、區(qū)域內(nèi)差異來源貢獻(xiàn)均值分別為35.82%、28.59%,都具有小幅下降趨勢,區(qū)域間差異是中國對“一帶一路”沿線地區(qū)OFDI總體空間差異的主要來源。就區(qū)域內(nèi)差異來源貢獻(xiàn)而言,亞太地區(qū)貢獻(xiàn)最大,均值為17.41%;歐洲、非洲地區(qū)貢獻(xiàn)居中,均值分別為6.90%、6.23%;南美洲地區(qū)貢獻(xiàn)最小,均值為0.34%。歐洲區(qū)域內(nèi)差異貢獻(xiàn)呈上升趨勢,亞太、南美洲、非洲區(qū)域內(nèi)差異貢獻(xiàn)均呈下降趨勢。

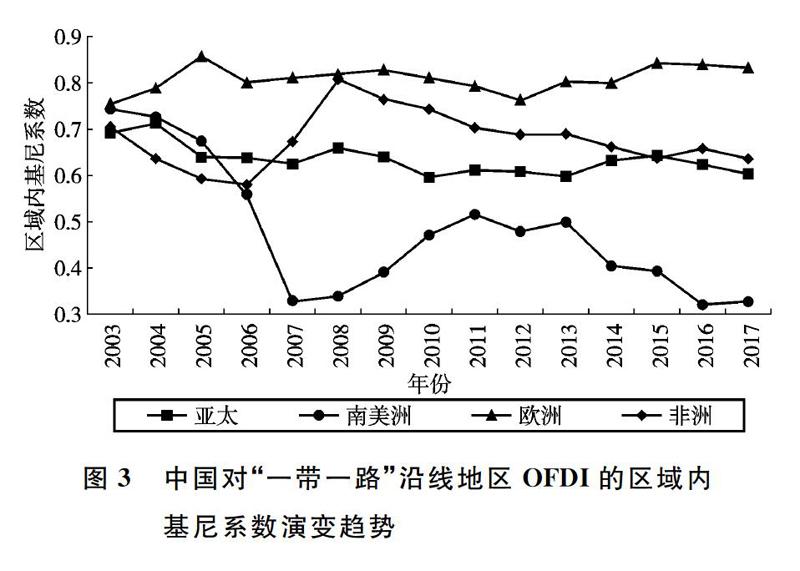

(二)中國對“一帶一路”沿線地區(qū)OFDI的區(qū)域內(nèi)差異

中國對“一帶一路”沿線地區(qū)OFDI的區(qū)域內(nèi)差異如圖3所示。從差異大小看,大多數(shù)年份內(nèi),歐洲的區(qū)域內(nèi)差異最大,其次為亞太和非洲,南美洲的區(qū)域內(nèi)差異最小。經(jīng)進(jìn)一步計(jì)算,中國對歐洲、亞太、非洲、南美洲國家各年OFDI的最大絕對差異倍數(shù)的平均值分別為10390、2503、946、89。

從演變趨勢看,中國對亞太、南美洲、非洲OFDI的區(qū)域內(nèi)差異大體呈下降趨勢,而對歐洲OFDI的區(qū)域內(nèi)差異大體呈上升趨勢。為了對區(qū)域內(nèi)差異進(jìn)行解釋,本文仍選擇市場規(guī)模、勞動力稟賦、基礎(chǔ)設(shè)施水平、資源稟賦、東道國投資風(fēng)險(xiǎn)等指標(biāo),并結(jié)合基尼系數(shù)

由于篇幅所限,本文省略四大地區(qū)相關(guān)指標(biāo)的基尼系數(shù)結(jié)果,若有興趣可向筆者索取。和相關(guān)系數(shù)進(jìn)行分析。根據(jù)亞太、南美洲相關(guān)指標(biāo)的基尼系數(shù)發(fā)現(xiàn),市場規(guī)模的空間差異較大,且與OFDI的相關(guān)系數(shù)分別為0.35、0.28,這說明市場規(guī)模的空間差異是導(dǎo)致中國對亞太、南美洲OFDI空間差異縮小的重要原因。根據(jù)歐洲相關(guān)指標(biāo)的基尼系數(shù)發(fā)現(xiàn),東道國投資風(fēng)險(xiǎn)的空間差異較大,且與OFDI的相關(guān)系數(shù)為0.59,這說明東道國投資風(fēng)險(xiǎn)的空間差異是導(dǎo)致中國對歐洲OFDI空間差異擴(kuò)大的重要原因。根據(jù)非洲相關(guān)指標(biāo)的基尼系數(shù)發(fā)現(xiàn),資源稟賦的空間差異較大,且與OFDI的相關(guān)系數(shù)為0.34,這說明資源稟賦的空間差異是導(dǎo)致中國對非洲OFDI空間差異縮小的重要原因。

“一帶一路”倡議提出后,亞太、南美洲、非洲的區(qū)域內(nèi)差異有所下降,歐洲的區(qū)域內(nèi)差異有所上升。根據(jù)亞太、南美洲相關(guān)指標(biāo)的基尼系數(shù)發(fā)現(xiàn),資源稟賦的空間差異較大,且與OFDI的相關(guān)系數(shù)分別為0.19、0.48,這說明就倡議提出后而言,資源稟賦是亞太、南美洲空間差異縮小的重要影響因素。根據(jù)歐洲相關(guān)指標(biāo)的基尼系數(shù)發(fā)現(xiàn),資源稟賦的空間差異較大,且與OFDI的相關(guān)系數(shù)為0.86,這說明資源稟賦的空間差異是導(dǎo)致歐洲空間差異擴(kuò)大的重要影響因素。根據(jù)非洲相關(guān)指標(biāo)的基尼系數(shù)發(fā)現(xiàn),勞動力稟賦的空間差異較大,且與OFDI的相關(guān)系數(shù)為-0.28,這說明勞動力稟賦的空間差異是導(dǎo)致非洲空間差異縮小的重要影響因素。

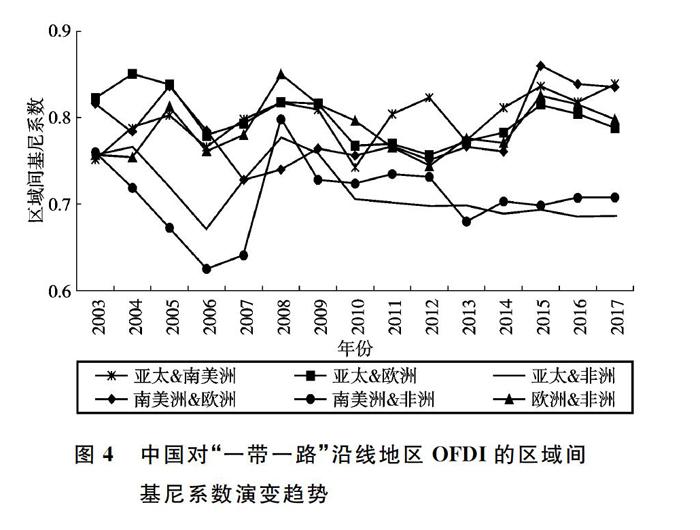

(三)中國對“一帶一路”沿線地區(qū)OFDI的區(qū)域間差異

圖4反映了中國對“一帶一路”沿線地區(qū)OFDI的區(qū)域間差異。從中可見,四大地區(qū)兩兩之間的區(qū)域間差異都較大,基尼系數(shù)均值在0.71以上。從演變趨勢看,亞太與南美洲、南美洲與歐洲、歐洲與非洲的區(qū)域間差異大體呈上升趨勢,亞太與歐洲、亞太與非洲、南美洲與非洲的區(qū)域間差異大體呈下降趨勢。“一帶一路”倡議提出后,除亞太與非洲的區(qū)域間差異大體呈下降趨勢外,其他區(qū)域間差異均大體呈上升趨勢。這說明“一帶一路”倡議事實(shí)上加劇了中國對四大地區(qū)OFDI的區(qū)域間不均衡程度,這也是本文重點(diǎn)關(guān)注的問題之一,有關(guān)分析詳見下文經(jīng)驗(yàn)解釋。

五、中國對“一帶一路”沿線地區(qū)OFDI的趨勢演進(jìn)

為了考察中國對“一帶一路”沿線地區(qū)OFDI的趨勢演進(jìn)特征,本文利用核密度估計(jì)和馬爾科夫鏈,分別從分布動態(tài)演進(jìn)和長期趨勢預(yù)測兩方面對中國OFDI進(jìn)行分析。

(一)中國對“一帶一路”沿線地區(qū)OFDI的分布動態(tài)演進(jìn)

樣本總體及四大地區(qū)的核密度分布圖見圖5。從中可知,中國對“一帶一路”沿線地區(qū)的OFDI呈上升趨勢,觀測期內(nèi),中國對樣本總體、亞太、南美洲、歐洲、非洲OFDI的年均增長率分別達(dá)到35.43%、34.85%、19.24%、44.74%、35.10%,表現(xiàn)為各分布圖的中心位置明顯右移。“一帶一路”倡議提出后,中國OFDI的增速有所下降,中國對樣本總體、亞太、南美洲、歐洲、非洲OFDI的年均增長率分別下降至21.92%、22.42%、8.31%、32.75%、13.89%,但存量仍然不斷上升,表現(xiàn)為各分布圖的中心位置自2013年之后大體呈右移趨勢。

從圖5中可以看到,中國對樣本總體及四大地區(qū)的OFDI均存在不同程度的極化趨勢。2003—2013年,樣本總體表現(xiàn)出明顯的兩極分化趨勢,“一帶一路”倡議提出后,轉(zhuǎn)而呈兩極分化向單極化演進(jìn)的態(tài)勢。2003—2013年,亞太地區(qū)的兩極分化趨勢逐漸減弱,倡議提出后,兩極分化趨勢轉(zhuǎn)而增強(qiáng)。2013年之前是南美洲多極化向兩極分化發(fā)展階段,倡議提出后,兩極分化逐漸演變?yōu)閱螛O化趨勢。歐洲除主峰外還存在多個(gè)側(cè)峰,說明多極化貫穿于整個(gè)觀測期。2003—2013年,非洲呈兩極分化向多極化演進(jìn)態(tài)勢,倡議提出后,這一趨勢發(fā)生明顯改變,并向著單極化方向演進(jìn)。上述發(fā)現(xiàn)間接表明觀測期內(nèi)中國對樣本總體、亞太、南美洲、非洲OFDI的空間差異縮小,對歐洲OFDI的空間差異擴(kuò)大,這與本文基尼系數(shù)分析所得出的結(jié)論一致。另外,本文參考陳明華等[24]的分析方法,進(jìn)一步計(jì)算了Wolfson、ER、EGR、LU指數(shù)。結(jié)果表明

由于篇幅所限,本文省略極化指數(shù)結(jié)果,若有興趣可向筆者索取。,樣本總體、南美洲和非洲的Wolfson指數(shù)呈遞減趨勢,這印證了兩極分化越來越不明顯,并逐漸向單極化發(fā)展的趨勢;亞太地區(qū)的Wolfson指數(shù)先減后增,表明兩極分化趨勢先減弱后增強(qiáng);歐洲的ER、EGR、LU指數(shù)均呈上升趨勢,表明多極化趨勢越來越顯著。

(二)中國對“一帶一路”沿線地區(qū)OFDI的長期趨勢預(yù)測

馬爾科夫鏈轉(zhuǎn)移概率矩陣

本文根據(jù)樣本總體國家數(shù)量對其四等分取整數(shù),然后按照OFDI存量從低到高劃分為四種國家類型,分別是OFDI低水平國家、OFDI中低水平國家、OFDI中高水平國家、OFDI高水平國家(四等分后余出的國家歸類為高水平國家)。亞太、南美洲、歐洲、非洲地區(qū)的處理方式與樣本總體相同。見表5,主對角線數(shù)值表示相應(yīng)類型國家沒有發(fā)生組間轉(zhuǎn)移的概率,主對角線以外的數(shù)值表示發(fā)生組間轉(zhuǎn)移的概率,即“向更高水平轉(zhuǎn)移”或“向更低水平轉(zhuǎn)移”的概率。根據(jù)表5可以發(fā)現(xiàn):

中國對樣本總體及四大地區(qū)的OFDI普遍存在俱樂部趨同效應(yīng),并出現(xiàn)“低水平陷阱”和“高水平壟斷”現(xiàn)象。樣本總體的轉(zhuǎn)移概率矩陣中,主對角線上概率均大于非主對角線上概率,低、中低、中高、高水平國家一年后仍保持自身狀態(tài)的概率分別為63.74%、68.68%、68.68%、97.14%,即均存在俱樂部趨同

當(dāng)維持原有類型概率大于轉(zhuǎn)移概率時(shí),即存在該類型的俱樂部趨同。效應(yīng)。亞太、歐洲與樣本總體的四類水平均表現(xiàn)出俱樂部趨同特征,而南美洲只有高水平國家存在俱樂部趨同效應(yīng),非洲除了中高水平外,其他三類國家均存在俱樂部趨同效應(yīng)。此外,樣本總體、亞太、歐洲、非洲的低水平國家維持自身狀態(tài)的概率分別為63.74%、57.14%、61.90%、44.64%,均大于向上轉(zhuǎn)移的概率,表明在低水平國家中存在“低水平陷阱”現(xiàn)象。樣本總體及四大地區(qū)的高水平國家維持自身狀態(tài)的概率均在95%以上,說明在高水平國家中存在“高水平壟斷”現(xiàn)象。

中國對樣本總體及四大地區(qū)的OFDI均存在長期增長趨勢。樣本總體、亞太、南美洲、歐洲、非洲的低水平國家主對角線右側(cè)數(shù)值較大,分別為31.32%、37.50%、50.00%、28.57%、42.86%;中低水平國家主對角線右側(cè)(左側(cè))數(shù)值分別為27.47%(3.85%)、33.93%(5.36%)、85.72%(7.14%)、50.00%(9.52%)、44.64%(1.79%),中高水平國家主對角線右側(cè)(左側(cè))數(shù)值分別為28.57%(2.75%)、30.36%(3.57%)、78.57%(14.29%)、42.86%(0.00%)、50.00%(3.57%),即中低、中高水平國家的主對角線右側(cè)數(shù)值大于左側(cè)數(shù)值。這意味著中國對樣本總體及四大地區(qū)的OFDI存在長期增長趨勢,與前文核密度分析所得到的結(jié)論相呼應(yīng)。此外,樣本總體中低水平國家主對角線右側(cè)數(shù)值較大為31.32%,表明這些樣本國家盡管存在“低水平陷阱”現(xiàn)象,但中國對其OFDI也表現(xiàn)出繼續(xù)增長的趨勢,長期來看會導(dǎo)致中國OFDI總體空間差異相應(yīng)減小,這與前文得出的結(jié)論完全一致。其他地區(qū)也具有類似規(guī)律,此處不再贅述。

六、中國對“一帶一路”沿線地區(qū)OFDI時(shí)空演進(jìn)的經(jīng)驗(yàn)解釋

為了探究中國對“一帶一路”沿線地區(qū)OFDI時(shí)空演進(jìn)特征的深層次原因,本文借助分位數(shù)回歸進(jìn)行考察,具體結(jié)果如表6和表7所示。從中可以看出:

第一,同一地區(qū)、不同分位水平各影響因素系數(shù)的變化,能夠?yàn)橹袊鴮Α耙粠б宦贰毖鼐€地區(qū)OFDI的總體空間差異和區(qū)域內(nèi)差異提供一定程度的解釋;同一分位水平、不同地區(qū)各影響因素系數(shù)的變化,能夠?yàn)橹袊鴮Α耙粠б宦贰毖鼐€地區(qū)OFDI的區(qū)域間差異提供一定程度的解釋。隨著分位點(diǎn)的提高,樣本總體的勞動力稟賦、基礎(chǔ)設(shè)施水平、資源稟賦、“一帶一路”倡議、東道國投資風(fēng)險(xiǎn)

世界治理指數(shù)越大意味著投資風(fēng)險(xiǎn)越小,分位數(shù)回歸結(jié)果顯示世界治理指數(shù)的系數(shù)為負(fù),表明東道國投資風(fēng)險(xiǎn)的上升有利于中國OFDI的增加,這印證了中國對“一帶一路”沿線國家的OFDI具有較強(qiáng)的風(fēng)險(xiǎn)偏好特征[15]。的系數(shù)下降。在此作用下,上述影響因素可能拉動中國OFDI在較低水平國家實(shí)現(xiàn)快速增長,而在較高水平國家增長相對較慢,從而在一定程度上導(dǎo)致總體空間差異的縮小。同理,隨著分位點(diǎn)的提高,亞太基礎(chǔ)設(shè)施水平的系數(shù)下降,南美洲基礎(chǔ)設(shè)施水平和“一帶一路”倡議的系數(shù)下降,非洲東道國投資風(fēng)險(xiǎn)的系數(shù)下降,在一定程度上導(dǎo)致亞太、南美洲、非洲區(qū)

域內(nèi)差異的縮小。與此相反的是,歐洲基礎(chǔ)設(shè)施水平的影響系數(shù)先降后升,表明基礎(chǔ)設(shè)施水平對中國在中等水平國家的OFDI增長的拉動作用較小,而對中國在較高水平國家的OFDI增長具有較大的拉動作用,從而導(dǎo)致歐洲區(qū)域內(nèi)差異擴(kuò)大。除了基礎(chǔ)設(shè)施水平對各地區(qū)內(nèi)中國OFDI的影響大致相同外,不同地區(qū)內(nèi)各因素對中國OFDI的影響差異較大。例如勞動力稟賦和資源稟賦是非洲吸引中國OFDI的重要優(yōu)勢,市場規(guī)模是中國選擇對亞太、歐洲、非洲直接投資的重要原因。此外,某些因素對不同地區(qū)的影響強(qiáng)度存在顯著差異,例如“一帶一路”倡議對非洲的影響明顯小于對歐洲的影響,導(dǎo)致中國對非洲與歐洲兩地區(qū)間的OFDI存在一定差異。總之,各地區(qū)內(nèi)中國OFDI的影響因素及強(qiáng)度不盡相同,導(dǎo)致中國對各地區(qū)的OFDI存在差異,從而在一定程度上解釋了前文提到的中國OFDI區(qū)域間差異的形成。

第二,同一地區(qū)、不同分位水平各影響因素系數(shù)的符號,能夠?yàn)橹袊鴮Α耙粠б宦贰毖鼐€地區(qū)OFDI的核密度分布圖中心位置右移提供一定程度的解釋;同一地區(qū)、不同分位水平各影響因素系數(shù)的變化,能夠?yàn)橹袊鴮Α耙粠б宦贰毖鼐€地區(qū)OFDI的極化趨勢提供一定程度的解釋。在各分位點(diǎn)處,樣本總體和非洲的市場規(guī)模、勞動力稟賦、基礎(chǔ)設(shè)施水平、資源稟賦、“一帶一路”倡議的系數(shù)顯著為正,表明上述變量在一定程度上推動了中國對樣本總體和非洲的OFDI。就亞太和歐洲而言,市場規(guī)模、基礎(chǔ)設(shè)施水平和“一帶一路”倡議是亞太、歐洲吸引中國OFDI的重要正向影響因素。而就南美洲而言,只有基礎(chǔ)設(shè)施水平對中國在南美洲的OFDI具有顯著的拉動作用。此外,在風(fēng)險(xiǎn)偏好特征的影響下,東道國投資風(fēng)險(xiǎn)均在不同程度上推動了中國對樣本總體及四大地區(qū)的OFDI。上述發(fā)現(xiàn)在一定程度上導(dǎo)致樣本總體及四大地區(qū)核密度分布圖中心位置向右移動。

隨著分位點(diǎn)的提高,樣本總體的勞動力稟賦、基礎(chǔ)設(shè)施水平、資源稟賦、“一帶一路”倡議、東道國投資風(fēng)險(xiǎn)的系數(shù)下降。在此作用下,這些變量可能拉動中國OFDI在較低水平國家實(shí)現(xiàn)快速增長,而在較高水平國家增長相對較慢,這在一定程度上導(dǎo)致中國對樣本總體的OFDI由兩極分化向單極化演進(jìn)。同理,南美洲基礎(chǔ)設(shè)施水平和“一帶一路”倡議的系數(shù)下降,對于南美洲由多極化向單極化演進(jìn)具有重要的影響作用。非洲東道國投資風(fēng)險(xiǎn)的系數(shù)下降,這與非洲由兩極分化向單極化演進(jìn)的極化趨勢相吻合。而亞太地區(qū)的市場規(guī)模系數(shù)先減小后增大,表明在市場規(guī)模擴(kuò)大的促進(jìn)作用下,中國對較低、較高水平國家的OFDI增長較快,對中等水平國家的OFDI增長較慢,從而在一定程度上導(dǎo)致亞太地區(qū)出現(xiàn)兩極分化現(xiàn)象。由于僅通過25%、50%、75%三個(gè)分位點(diǎn)不足以說明歐洲的多極化成因,故本文將分位點(diǎn)進(jìn)一步細(xì)分為10%、30%、50%、70%、90%。根據(jù)細(xì)分后的歐洲分位數(shù)回歸結(jié)果

由于篇幅所限,本文省略細(xì)分后的歐洲分位數(shù)回歸結(jié)果,若有興趣可向筆者索取。發(fā)現(xiàn),在由低到高的五個(gè)分位點(diǎn)處,基礎(chǔ)設(shè)施水平的系數(shù)分別為0.0255、0.0222、0.0183、0.0228、0.0176,且均通過了10%顯著性水平檢驗(yàn)。這意味著在基礎(chǔ)設(shè)施水平的正向影響作用下,中國對最低水平國家的OFDI增長較快,對較低水平國家的OFDI增長較慢,從而形成一極;較低水平國家OFDI比中等水平國家增長快,從而又形成一極;較高水平國家OFDI比最高水平國家增長快,從而再形成一極,因此中國對歐洲的直接投資呈多極化趨勢。

第三,同一分位水平、不同地區(qū)各影響因素系數(shù)的比較,能夠?yàn)橹袊鴮Α耙粠б宦贰毖鼐€地區(qū)OFDI的俱樂部趨同效應(yīng)提供一定程度的解釋;同一地區(qū)、不同分位水平各因素的影響方向,能夠?yàn)橹袊鴮Α耙粠б宦贰毖鼐€地區(qū)OFDI的組間轉(zhuǎn)移提供一定程度的解釋。在25%分位點(diǎn)處,南美洲的基礎(chǔ)設(shè)施水平、資源稟賦、東道國投資風(fēng)險(xiǎn)、“一帶一路”倡議等正向影響系數(shù)較大,表明其對OFDI的推動作用較強(qiáng),?這導(dǎo)致低水平國家向更高水平轉(zhuǎn)移的概率較大,故低水平俱樂部趨同效應(yīng)不顯著;亞太地區(qū)的各正向影響系數(shù)較小,表明其對OFDI的推動作用較弱,這導(dǎo)致低水平國家向更高水平轉(zhuǎn)移的概率較小,故低水平俱樂部趨同效應(yīng)顯著。同理,在50%分位點(diǎn)處,南美洲的資源稟賦、東道國投資風(fēng)險(xiǎn)、“一帶一路”倡議等正向影響系數(shù)較大,導(dǎo)致中低水平俱樂部趨同效應(yīng)不顯著;亞太地區(qū)的各正向影響系數(shù)較小,導(dǎo)致中低水平俱樂部趨同效應(yīng)顯著。在75%分位點(diǎn)處,南美洲東道國投資風(fēng)險(xiǎn)系數(shù)較大,導(dǎo)致中高水平俱樂部趨同效應(yīng)不顯著;亞太地區(qū)的東道國投資風(fēng)險(xiǎn)系數(shù)較小,導(dǎo)致中高水平俱樂部趨同效應(yīng)顯著。此外,在75%分位點(diǎn)處,由于南美洲不存在負(fù)向影響因素,故其高水平俱樂部趨同效應(yīng)顯著;亞太地區(qū)的資源稟賦系數(shù)盡管為負(fù),但由于其系數(shù)較小,故其高水平俱樂部趨同效應(yīng)也同樣顯著。鑒于歐洲、非洲的俱樂部趨同規(guī)律與亞太地區(qū)類似,此處不再贅述。

在不同分位點(diǎn)處,樣本總體及四大地區(qū)均存在正向影響因素,如市場規(guī)模、基礎(chǔ)設(shè)施水平、“一帶一路”倡議等,推動著中國OFDI不斷增加,從而拉動各OFDI類型國家向更高水平轉(zhuǎn)移。以樣本總體為例,在25%分位點(diǎn)處,所有因素均對中國OFDI具有正向影響,故而低水平國家向中低水平轉(zhuǎn)移的概率較大。同理,在50%和75%分位點(diǎn)處,所有因素也均對中國OFDI具有正向影響,故而中低、中高水平國家分別向中高、高水平轉(zhuǎn)移的概率較大。與此相反的是,部分地區(qū)存在的負(fù)向影響因素,如資源稟賦、勞動力稟賦等導(dǎo)致中國OFDI有所減少,這在一定程度上說明了各OFDI類型國家向更低水平轉(zhuǎn)移的現(xiàn)象。以南美洲為例,在25%和50%分位點(diǎn)處,市場規(guī)模對中國OFDI具有負(fù)向影響,故而部分中低、中高水平國家分別向低、中低水平轉(zhuǎn)移。而在75%分位點(diǎn)處,由于并不存在負(fù)向影響因素,所以高水平國家向中高水平轉(zhuǎn)移的概率為0。

七、結(jié)論與啟示

“一帶一路”倡議提出后,吸引了國內(nèi)外學(xué)者的廣泛關(guān)注,但經(jīng)過文獻(xiàn)梳理發(fā)現(xiàn),有關(guān)中國對“一帶一路”沿線地區(qū)OFDI的區(qū)域差異、趨勢演進(jìn)及成因的研究相對匱乏。為了彌補(bǔ)這一不足,本文基于2003—2017年“一帶一路”沿線54個(gè)國家的OFDI數(shù)據(jù),采用Dagum基尼系數(shù)、核密度估計(jì)、馬爾科夫鏈、分位數(shù)回歸等方法,就此進(jìn)行了實(shí)證分析,并得到以下結(jié)論:

(1)中國對“一帶一路”沿線地區(qū)OFDI的空間差異較大,但總體呈縮小趨勢,區(qū)域間差異貢獻(xiàn)始終大于區(qū)域內(nèi)差異貢獻(xiàn)。其中,歐洲的區(qū)域內(nèi)差異最大,亞太與南美洲的區(qū)域間差異最大。

(2)中國對“一帶一路”沿線地區(qū)的OFDI呈上升趨勢,對亞太、歐洲的OFDI分別呈兩極分化和多極化趨勢,對樣本總體、南美洲和非洲的OFDI則表現(xiàn)出由兩極或多極化向單極化發(fā)展的趨勢。

(3)中國對樣本總體及四大地區(qū)的OFDI普遍存在俱樂部趨同效應(yīng),并出現(xiàn)“低水平陷阱”和“高水平壟斷”現(xiàn)象。低水平國家向上轉(zhuǎn)移的概率較大,中低、中高水平國家向上轉(zhuǎn)移的概率大于其向下轉(zhuǎn)移的概率,意味著中國OFDI存在長期增長趨勢。

(4)隨著分位點(diǎn)的提高,樣本總體的勞動力稟賦、基礎(chǔ)設(shè)施水平、資源稟賦、“一帶一路”倡議、東道國投資風(fēng)險(xiǎn)的系數(shù)下降。在此作用下,上述影響因素可能拉動中國OFDI在較低水平國家實(shí)現(xiàn)快速增長,而在較高水平國家增長相對較慢,從而在一定程度上導(dǎo)致總體空間差異的縮小。同理,亞太基礎(chǔ)設(shè)施水平的系數(shù)下降,南美洲基礎(chǔ)設(shè)施水平和“一帶一路”倡議的系數(shù)下降,非洲東道國投資風(fēng)險(xiǎn)的系數(shù)下降,在一定程度上說明了亞太、南美洲、非洲區(qū)域內(nèi)差異的縮小。而歐洲基礎(chǔ)設(shè)施水平的系數(shù)先降后升,在一定程度上說明了歐洲區(qū)域內(nèi)差異的擴(kuò)大。此外,各地區(qū)影響因素及其影響強(qiáng)度的不同,在一定程度上說明了中國OFDI區(qū)域間差異的形成。例如勞動力稟賦和資源稟賦是非洲吸引中國OFDI的重要優(yōu)勢,市場規(guī)模是中國選擇對亞太、歐洲、非洲直接投資的重要原因。市場規(guī)模的擴(kuò)大、廉價(jià)勞動力的供給、基礎(chǔ)設(shè)施的完善、資源稟賦的增加、“一帶一路”倡議的提出、風(fēng)險(xiǎn)偏好特征的影響,均對中國OFDI增長具有重要推動作用,從而在一定程度上導(dǎo)致樣本總體及四大地區(qū)核密度分布圖的中心位置向右移動。另外,隨著分位點(diǎn)的提高,樣本總體的勞動力稟賦等影響因素系數(shù)、亞太地區(qū)的市場規(guī)模系數(shù)、南美洲的基礎(chǔ)設(shè)施水平和“一帶一路”倡議系數(shù)、歐洲的基礎(chǔ)設(shè)施水平系數(shù)、非洲的東道國投資風(fēng)險(xiǎn)系數(shù)的變化,能夠?yàn)橹袊鴮颖究傮w及四大地區(qū)OFDI的極化趨勢提供一定程度的解釋。在同一分位水平、不同地區(qū)視角下,各影響因素強(qiáng)度的比較,能夠?yàn)橹袊鴮Α耙粠б宦贰毖鼐€地區(qū)OFDI的俱樂部趨同效應(yīng)提供一定程度的解釋。具體來說,在影響強(qiáng)度較大的東道國投資風(fēng)險(xiǎn)等因素作用下,各OFDI類型國家向更高水平轉(zhuǎn)移的概率較大,故俱樂部趨同效應(yīng)不顯著;而在影響強(qiáng)度較小的各因素作用下,各OFDI類型國家向更高水平轉(zhuǎn)移的概率較小,故俱樂部趨同效應(yīng)顯著。在同一地區(qū)、不同分位水平視角下,基礎(chǔ)設(shè)施水平、“一帶一路”倡議等正向影響因素對中國OFDI具有向上推動作用,市場規(guī)模等負(fù)向影響因素對中國OFDI具有向下拉動作用。這能夠?yàn)橹袊鴮Α耙粠б宦贰毖鼐€地區(qū)OFDI的組間轉(zhuǎn)移提供一定程度的解釋。

以上結(jié)論對引導(dǎo)中國企業(yè)對外直接投資,促進(jìn)東道國改善投資環(huán)境具有重要啟示作用:

第一,中國對“一帶一路”沿線地區(qū)OFDI的空間差異較大,且存在不同程度的極化和“低水平陷阱”現(xiàn)象,因此應(yīng)以“共商、共建、共享”原則為指導(dǎo),既要著眼于某一地區(qū)內(nèi)各國之間的差異,也要考慮到不同地區(qū)之間的差異。具體而言,歐洲的區(qū)域內(nèi)差異最大且存在多極化趨勢,中國OFDI較少,因此要出臺稅收激勵、信貸支持等優(yōu)惠政策,鼓勵企業(yè)對其投資,還可以通過簽署《雙邊投資保護(hù)協(xié)定》《避免雙重征稅協(xié)定》等推動國家間投資往來。亞太與南美洲的區(qū)域間差異最大,對于南美洲地區(qū),應(yīng)成立專家團(tuán)隊(duì)探尋投資熱點(diǎn),進(jìn)而引導(dǎo)企業(yè)投資;同時(shí)還應(yīng)鼓勵東道國積極參與到多邊投資體制建設(shè)中來,提高外資開放度。鑒于中國OFDI存在“低水平陷阱”現(xiàn)象,為了促進(jìn)企業(yè)到“一帶一路”沿線中國OFDI較少的國家進(jìn)行投資,應(yīng)通過建設(shè)境外經(jīng)貿(mào)合作區(qū),充分發(fā)揮其為企業(yè)提供產(chǎn)業(yè)、文化、法律等信息服務(wù)的載體作用;同時(shí)還應(yīng)敦促東道國健全法律法規(guī)體系,加強(qiáng)外資保護(hù),降低投資風(fēng)險(xiǎn)。

第二,基于對四大地區(qū)不同分位水平關(guān)鍵影響因素的識別,能夠?yàn)橹袊髽I(yè)調(diào)整投資戰(zhàn)略、東道國增強(qiáng)承接外商投資能力提供一定借鑒。

(1)隨著“一帶一路”倡議的推進(jìn),亞太地區(qū)是吸引中國OFDI最多的地區(qū),在此背景下,應(yīng)進(jìn)一步發(fā)揮“一帶一路”倡議的“橋梁紐帶”作用,這有利于亞太各國將中國OFDI“引進(jìn)來”。

(2)鑒于基礎(chǔ)設(shè)施水平是影響中國對南美洲直接投資的重要因素,因此南美洲國家有必要加快交通、通信等基礎(chǔ)設(shè)施建設(shè),以期增強(qiáng)對中國OFDI的吸引力。

(3)由于市場規(guī)模對中國在歐洲直接投資的正向影響較大,因此中國政府應(yīng)提供稅收、信貸、信息等方面的政策支持,鼓勵市場導(dǎo)向型企業(yè)“走出去”。

(4)非洲擁有豐富的礦產(chǎn)資源和廉價(jià)的勞動力資源,所以應(yīng)引導(dǎo)中國的資源和勞動力密集型企業(yè)到非洲進(jìn)行投資。而非洲各國也應(yīng)在審批權(quán)限、稅收優(yōu)惠、物資供應(yīng)等方面提供便利,積極承接來自中國的資源和勞動力密集型產(chǎn)業(yè)轉(zhuǎn)移。

參考文獻(xiàn):

[1]?Gao?Yue.?Influences?of?institutional?differences?on?Chinese?enterprises?investment?on?countries?in?“The?Belt?and?Road”?strategybased?on?regulatory?effects?of?ethnic?Chinese?in?host?countries[J].?Modern?Economy,?2017,?8(4):?551-566.

[2]?趙蓓文.?經(jīng)濟(jì)全球化新形勢下中國企業(yè)對外直接投資的區(qū)位選擇[J].?世界經(jīng)濟(jì)研究,?2015(6):?119-126.

[3]?尹小劍.?對外直接投資與產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的灰關(guān)聯(lián)分析與趨勢預(yù)測——來自中國FDI行業(yè)數(shù)據(jù)的證據(jù)[J].?世界經(jīng)濟(jì)與政治論壇,?2010(5):?13-25.

[4]?Liu?Yuli,?Ge?Yuejing,?Hu?Zhiding,?et?al.?Culture?and?capital?flows——Exploring?the?spatial?differentiation?ofChinas?OFDI[J].?China?Economic?Review,?2018,?48:?27-45.

[5]?Huang?Yanying.?Environmental?risks?and?opportunities?for?countries?along?the?Belt?and?Road:?Location?choice?ofChinas?investment[J].?Journal?of?Cleaner?Production,?2019,?211:?14-26.

[6]?孫焱林,?覃飛.?“一帶一路”倡議降低了企業(yè)對外直接投資風(fēng)險(xiǎn)嗎[J].?國際貿(mào)易問題,?2018(8):?66-79.

[7]?張靜,?孫乾坤,?武拉平.?貿(mào)易成本能夠抑制對外直接投資嗎——以“一帶一路”沿線國家數(shù)據(jù)為例[J].?國際經(jīng)貿(mào)探索,?2018(6):?93-108.

[8]?張亞斌.?“一帶一路”投資便利化與中國對外直接投資選擇——基于跨國面板數(shù)據(jù)及投資引力模型的實(shí)證研究[J].?國際貿(mào)易問題,?2016(9):?165-176.

[9]?Dagum?C.?A?new?approach?to?the?decomposition?of?the?Gini?income?inequality?ratio[J].?Empirical?Economics,?1997,?22(4):?515-531.

[10]劉華軍,?趙浩.?中國二氧化碳排放強(qiáng)度的地區(qū)差異分析[J].?統(tǒng)計(jì)研究,?2012(6):?46-50.

[11]陳明華,?劉華軍,?孫亞男.?中國五大城市群金融發(fā)展的空間差異及分布動態(tài):?2003—2013年[J].?數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,?2016(7):?130-144.

[12]高建剛.?經(jīng)濟(jì)一體化、政治風(fēng)險(xiǎn)和第三國效應(yīng)對中國OFDI的影響[J].?財(cái)貿(mào)研究,?2011(5):?57-64.

[13]肖文,?周君芝.?國家特定優(yōu)勢下的中國OFDI區(qū)位選擇偏好——基于企業(yè)投資動機(jī)和能力的實(shí)證檢驗(yàn)[J].?浙江大學(xué)學(xué)報(bào)(人文社會科學(xué)版),?2014(1):?184-196.

[14]孟醒,?董有德.?中國企業(yè)OFDI的價(jià)值鏈分布及其影響因素[J].?國際經(jīng)貿(mào)探索,?2015(4):?40-51.

[15]田原,?李建軍.?中國對“一帶一路”沿線國家OFDI的區(qū)位選擇——基于資源與制度視角的經(jīng)驗(yàn)研究[J].?經(jīng)濟(jì)問題探索,?2018(1):?79-88.

[16]王培志,?潘辛毅,?張舒悅.?制度因素、雙邊投資協(xié)定與中國對外直接投資區(qū)位選擇——基于“一帶一路”沿線國家面板數(shù)據(jù)[J].?經(jīng)濟(jì)與管理評論,?2018(1):?5-17.

[17]Zhang?Jie,?Zhang?Lu.?Impacts?on?CO2?emission?allowance?prices?in?China:?A?quantile?regression?analysis?of?the?Shanghai?emission?trading?scheme[J].?Sustainability,?2016,?8(11):?1195.

[18]Dunning?J?H.?Trade?location?of?economic?activity?and?the?multinational?enterprise:?A?search?for?an?eclectic?approach[M]∥?Ohlin?B,?Hesselborn?P?O,?Wijkman?P?M.?The?international?allocation?of?economic?activity.?London:?MacMillan,?1977:?395-418.

[19]宋林,?謝偉,?何紅光.?對外直接投資對我國就業(yè)影響的實(shí)證研究——基于門限面板模型的分析[J].?當(dāng)代經(jīng)濟(jì)科學(xué),?2017(5):?95-106.

[20]Liu?Haiyue,?Tang?Yingkai,?Chen?Xiaolan,?et?al.?The?determinants?of?Chinese?outward?FDI?in?countries?along?“One?Belt?One?Road”[J].?Emerging?Markets?Finance?and?Trade,?2017,?53(6):?1374-1387.

[21]胡翠平.?中國企業(yè)順向與逆向OFDI的動因及影響因素對比分析[J].?國際經(jīng)貿(mào)探索,?2015(5):?86-98.

[22]楊宏恩,?孟慶強(qiáng),?王晶,?李浩.?雙邊投資協(xié)定對中國對外直接投資的影響:?基于投資協(xié)定異質(zhì)性的視角[J].?管理世界,?2016(4):?24-36.

[23]田暉,?宋清,?楚恬思.?制度因素與我國對外直接投資區(qū)位關(guān)系研究——“一帶一路”倡議的調(diào)節(jié)效應(yīng)[J].?經(jīng)濟(jì)地理,?2018(12):?32-39.

[24]陳明華,?仲崇陽,?張曉萌.?中國人口老齡化的區(qū)域差異與極化趨勢:?1995—2014[J].?數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,?2018(10):?111-124.

[本刊相關(guān)文獻(xiàn)鏈接]

[1]?項(xiàng)松林.?“一帶一路”對中國與沿線國家貿(mào)易增長的影響[J].?當(dāng)代經(jīng)濟(jì)科學(xué),?2019(4):?1-13.

[2]?張?jiān)??對外經(jīng)貿(mào)戰(zhàn)略調(diào)整下的中美雙邊投資及其就業(yè)效應(yīng)[J].?當(dāng)代經(jīng)濟(jì)科學(xué),?2018(4):?1-12.

[3]?吳真如.?美國近期貿(mào)易政策轉(zhuǎn)向及對中國影響[J].?當(dāng)代經(jīng)濟(jì)科學(xué),?2018(4):?13-20+38.

[4]?陳琳,?朱明瑞.?對外直接投資對中國產(chǎn)業(yè)結(jié)構(gòu)升級的實(shí)證研究:?基于產(chǎn)業(yè)間和產(chǎn)業(yè)內(nèi)升級的檢驗(yàn)[J].?當(dāng)代經(jīng)濟(jì)科學(xué),?2015(6):?116-121.

[5]?陳建奇.?對外直接投資推動產(chǎn)業(yè)結(jié)構(gòu)升級:?趕超經(jīng)濟(jì)體的經(jīng)驗(yàn)[J].?當(dāng)代經(jīng)濟(jì)科學(xué),?2014(6):?71-77.

責(zé)任編輯、校對:鄭雅妮

Regional?Differences?and?Evolution?of?Chinas?OFDI?along?the?Belt?and?Road

CHEN?Minghua,?WANG?Shan,?LIU?Wenfei,?LIU?Yuxin

(School?of?Economics,?Shandong?University?of?Finance?and?Economics,?Jinan?250014,?China)

Abstract:?Based?on?the?data?of?Chinas?outward?foreign?direct?investment?(OFDI)?in?54?countriesalong?the?“Belt?and?Road”?from?20032017,?this?paper?uses?Dagum?Gini?ratio,?kernel?density?estimation,?Markov?chain?and?quantile?regression?to?empirically?examine?the?regional?differences,?trend?evolution?and?causes?of?Chinas?OFDI?along?the?“Belt?and?Road”.?The?results?show:?(1)?Chinas?OFDI?in?areas?along?the?“Belt?and?Road”?is?on?the?rise.?The?spatial?difference?is?large,?but?the?trend?is?decreasing.?The?contribution?rate?of?interregional?differences?is?always?higher?than?that?of?intraregional?differences.?Among?them,?Europe?has?the?largest?interregional?difference;?Asia?&?Pacific?and?South?America?have?the?largest?intraregional?difference.?In?Asia?&?Pacific?and?Europe,?OFDI?shows?a?trend?of?polarization?and?multipolarization?respectively,?while?in?the?whole?sample,?South?America?and?Africa,?OFDI?shows?a?trend?of?polarization?or?multipolarization?to?single?polarization.?(2)?There?is?a?club?convergence?in?the?whole?sample?and?four?regions,?and?there?are?“l(fā)ow?level?trap”?and?“high?level?monopoly”?phenomena.?Chinas?OFDI?for?mediumlow?and?mediumhigh?countries?is?increasing.?(3)?With?the?increase?of?Chinas?OFDI,?the?influence?coefficient?of?factors?such?as?infrastructure?level,?BRI?and?host?country?investment?risk?declines,?which?is?an?important?reason?leading?to?the?reduction?of?total?spatial?differences?and?intraregional?differences?in?most?regions.?The?differences?of?influence?factors?and?their?impact?intensity?and?directions?in?different?regions?provide?some?explanations?for?the?interregional?differences?of?Chinas?OFDI.?Market?size,?infrastructure?level?and?other?factors?have?relatively?large?impact?intensity?on?low?and?high?levels?of?OFDI,?which?has?helped?Chinas?OFDI?in?the?Asia?&?Pacific?and?Europe?show?polarization?or?multipolarization?differentiation.?Factors?such?as?host?country?investment?risk?and?resource?endowment?have?a?relatively?large?impact?on?Chinas?OFDI?in?South?America,?and?the?tendency?of?OFDI?to?shift?upward?or?downward?is?more?obvious,?thus?showing?a?weaker?club?convergence?effect.

Keywords:?The?Belt?and?Road;?Outward?foreign?direct?investment;?Regional?difference;?Club?convergence

收稿日期:2019-08-19

基金項(xiàng)目:國家社會科學(xué)基金項(xiàng)目“空間異質(zhì)性視角下長江經(jīng)濟(jì)帶生態(tài)效率評價(jià)及提升路徑研”(19BJY087);山東省自然科學(xué)基金項(xiàng)目“山東半島城市群普惠金融發(fā)展水平測度、差異分解及協(xié)同提升路徑研究”(ZR2016GM18);山東省社會科學(xué)規(guī)劃研究優(yōu)勢學(xué)科項(xiàng)目“山東半島城市群綠色經(jīng)濟(jì)增長績效評價(jià)及協(xié)同提升路徑研究”(19BYSJ37)。

作者簡介:陳明華,男,通信作者,山東財(cái)經(jīng)大學(xué)經(jīng)濟(jì)學(xué)院教授,博士生導(dǎo)師,研究方向:經(jīng)濟(jì)增長與綠色經(jīng)濟(jì),電子郵箱:chenminghua1978@163.com;王山,男,山東財(cái)經(jīng)大學(xué)經(jīng)濟(jì)學(xué)院碩士研究生,研究方向:經(jīng)濟(jì)增長與綠色經(jīng)濟(jì);劉文斐,女,山東財(cái)經(jīng)大學(xué)經(jīng)濟(jì)學(xué)院碩士研究生,研究方向:經(jīng)濟(jì)增長與綠色經(jīng)濟(jì);劉玉鑫,女,山東財(cái)經(jīng)大學(xué)經(jīng)濟(jì)學(xué)院碩士研究生,研究方向:經(jīng)濟(jì)增長與綠色經(jīng)濟(jì)。①數(shù)據(jù)來源為《中國對外直接投資統(tǒng)計(jì)公報(bào)》。