保險行業(yè)個人壽險業(yè)務人員基本管理辦法制度研究

2020-10-20 05:30:18王一丞

中小企業(yè)管理與科技·中旬刊 2020年9期

關鍵詞:制度

王一丞

【摘? 要】保險代理人制度是中國保險銷售業(yè)務尤其是壽險銷售發(fā)展中的重要制度,也是銷售業(yè)務的主體部分。近年來,保險個人代理人規(guī)模不斷擴大,代理人制度包含的問題也不斷凸顯。因此,保險公司要建立健全有效的代理人基本管理辦法,用來解決代理人制度目前存在的問題,如人員脫落、行為失信等,促進保險企業(yè)乃至整個行業(yè)的健康發(fā)展。論文介紹了保險代理人制度的發(fā)展歷史,從代理人的涵義、特征特點、中國保險公司《基本法》的現(xiàn)狀和完善健全代理人制度的策略這幾個方面進行了研究分析,期望完善代理人制度,實現(xiàn)改善已有問題的目的。

【Abstract】The insurance agent system is an important system in the development of China's insurance sales business, especially life insurance sales. In recent years, the scale of individual insurance agent has been expanding, and the problems contained in the agent system have become increasingly prominent. Therefore, insurance companies should establish and improve the agent basic management methods, and use them to solve the problems existing in the agent system, such as the loss of personnel and dishonesty of behavior, so as to promote the healthy development of insurance enterprises and even the whole industry. This paper introduces the development history of the insurance agent system, studies and analyzes it from several aspects, including the meaning, features and characteristics of the agent, the current situation of the "Basic Law" of China's insurance companies, and the strategies to improve and perfect the agent system, hoping to improve the agent system and achieve the purpose of improving the existing problems.

【關鍵詞】保險行業(yè);壽險;個人代理人;制度

【Keywords】insurance industry; life insurance; individual insurance agent; system

【中圖分類號】F840.4? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2020)09-0027-06

1 引言

近年來,我國保險業(yè)一直蓬勃發(fā)展。2019年1月29日原中國保險監(jiān)督管理委員會在官網(wǎng)上公開的2018年保險統(tǒng)計數(shù)據(jù)報告顯示:原保險保費收入38016.62億元,同比增長3.92%,產險公司原保險保費收入11755.69億元,同比增長11.52%;產險公司總資產23484.85億元,較年初下降5.92%;人身險公司總資產146087.48億元,較年初增長10.55%;再保險公司總資產3649.79億元,較年初增長15.87%;資產管理公司總資產557.34億元,較年初增長13.41%。

個人代理人營銷制度最早由友邦保險引進國內,在此之后國內保險市場,特別是壽險市場開始普遍應用。代理人制度因其市場開拓、溝通雙方上的優(yōu)勢,在保險供求、拓展業(yè)務方面發(fā)揮了非常重要的作用,壽險業(yè)務迅速發(fā)展也得益其中。但是,隨著個人壽險業(yè)務人員在各公司銷售活動中越來越占據(jù)主導地位,也不斷暴露出壽險公司管理中的各種難點和痛點,例如,如何防控銷售誤導、違規(guī)作業(yè)等問題,禁止個人壽險業(yè)務人員通過中介代理公司買賣大單等。

我國的代理人制度是一種委托代理制度,這種制度下保險代理人和保險人之間不存在勞動合同關系,只能依靠保險代理人基本管理辦法中所明確的代理人激勵制度來實現(xiàn)代理人活動的正常進行。

隨著中國保險行業(yè)的進一步發(fā)展,保險企業(yè)運營能力在不斷提升。但保險代理人制度依舊存在監(jiān)管機制不健全、代理人法律制度不完備的狀況。企業(yè)自身如何對代理人制度進行優(yōu)化改革,避免保險代理人制度制約企業(yè)發(fā)展,無疑是保險企業(yè)發(fā)展中要面臨的重要問題。本文的主要觀點是建立有效的《基本法》管理制度,有效規(guī)范個人壽險業(yè)務人員展業(yè)行為,解決保險公司對個人壽險業(yè)務人員管理痛點,助力壽險企業(yè)的業(yè)務健康向上發(fā)展。本文在前人研究的基礎上,選取中國人壽、平安人壽、泰康人壽等多家公司的《基本法》制度執(zhí)行情況及其內容進行實證研究,總體分為三個部分的研究:第一部分敘述了中國個人代理人制度發(fā)展情況;第二部分對中國壽險公司《基本法》制度的現(xiàn)狀進行分析;第三部分討論未來完善健全代理人制度的策略。

2 中國個人代理人制度

2.1 個人代理人制度的發(fā)展史

保險代理人制度自1992年引入中國,迅速成為中國保險企業(yè)經營的重要模式,1995年,《中華人民共和國保險法》中規(guī)定了保險代理人的注冊資格條件。1996年,中國人民銀行頒布了《保險代理人管理規(guī)定(暫行)》,在暫行管理規(guī)定中對于保險代理人作出了相關分類,對代理人制度的設立進行了規(guī)定。《保險法》中對保險代理人進行了有關描述:“保險代理人是根據(jù)保險公司委托,向保險代理人收取代理手續(xù)費,并在保險公司授權范圍內代為辦理保險業(yè)務的單位和個人”。在這近30年的歷程中,中國的保險代理人制度經歷了從無到有,從漏洞百出到日漸規(guī)范,已然成為中國保險業(yè)發(fā)展軌跡中的重要組成部分。

2.2 保險代理人的定義及特征

2.2.1 保險代理人的定義

保險代理人是保險中介行業(yè)中的一個非常重要的部分,代理人可以是單位或者個人,根據(jù)保險人的委托向保險公司提供保險中介業(yè)務,并在保險人授權范圍內由保險代理人代理推銷保險產品。

中國的保險代理人根據(jù)規(guī)定劃分為專業(yè)代理人、兼職代理人以及個人代理人三種,在保險人授權范圍內代理保險業(yè)務的行為所產生的法律責任,由保險人承擔。

2.2.2 保險代理人的特征

由于代理人代表保險人進行銷售活動,因此,我們在法律上認為代理人和保險人是同樣的一個主體,代理人在授權活動范圍內,對投保人造成的一切民事糾紛后果或財產損失,都由保險人承擔。這些行為無論是不是保險公司對代理人的活動安排,保險公司都要對其負責。代理人是保險人與投保人之間的中間人,對于保險人而言需要代理人作為中間人,尋找潛在客戶,并且聯(lián)系雙方達成保險合同。因此,代理人和保險人、投保人三方之間是民事法律關系。此外,代理人進行代理活動時,可以在其權限內獨立進行代理行為以及必須依法進行活動等。

2.2.3 保險代理人的分類

①專業(yè)代理人:通常是指專業(yè)代理、專業(yè)從事保險代理業(yè)務的代理公司。專業(yè)代理人可以同時代理財產險和人身險這兩種業(yè)務,但每種業(yè)務只能同時為一家保險公司進行代理,不得同時代理兩家或兩家以上的財產險或人身險業(yè)務。專業(yè)代理人的性質可以是合伙企業(yè)、有限責任公司或股份有限公司。

②兼職代理人:兼業(yè)代理人是指擁有自身業(yè)務經營的單位,除自身業(yè)務以外,同時經營為保險人代理保險業(yè)務。兼職代理人可能是銀行、運輸?shù)雀黝悊挝唬@類單位受到保險人的委托,同時經營與自身業(yè)務相關的保險業(yè)務。對于兼職代理人而言,代理業(yè)務基本等于附加服務,不作為其業(yè)務主體。

③個人代理人:是指“根據(jù)保險人委托,向保險人收取代理手續(xù)費,并在保險人授權的范圍內代為辦理保險業(yè)務的個人”。個人代理人職責權限內的工作包括代理推銷保險和代收保費,但是在實際工作中,個人代理人往往還需要進行其他工作,如協(xié)助理賠和個人性質的回訪等。

2.3 保險代理人的特點

2.3.1 保險代理人是保險中間人

保險合同的簽訂在本質上可以視為買賣合同的過程,買賣雙方分別是投保人和保險人。在這樣的一個銷售過程中,首先需要保險代理人向投保人發(fā)出要約邀請,再由投保人向保險公司發(fā)出要約,保險公司對投保人做出承諾,最終以合同訂立而結束。代理人在獲得代理授權之后,就會用保險公司的名義開始活動,尋找潛在的投保人,然后促成雙方達成合同。由于保險代理人在這過程中只擔任發(fā)出要約邀請的工作,無權做出承諾且有責任如實告知投保人保險公司所承擔的保險責任、除外責任等合同內容。所以代理人在實質上是一種中間人的性質。

2.3.2 保險代理人按勞動結果獲取勞動報酬

保險代理人沒有固定的收入來源,保險公司不會向代理人派發(fā)薪水。代理人通過代理人活動,為公司獲取保費,保險公司按照雙方簽訂的合同,根據(jù)保險代理人基本管理規(guī)定的比例派發(fā)傭金。保險公司在支付傭金時,不計算代理人的勞動行為,只計算代理人的勞動成果。所以保險代理人為公司收取的保費越多,就可以得到更高的傭金。

2.3.3 保險代理人是保險公司經營活動的起始

對于保險行業(yè)而言,保險合同不同于一般商品,需要在與客戶接觸之后,經過保單管理服務到保單滿期或保單生效,整個保險合同經營活動才結束。因此,保險相對于一般商品而言,其生產過程可以視為銷售活動之后的全部過程,是“先銷售再生產”的經營活動。從這個角度出發(fā),保險代理人的代理活動就成為保險公司經營過程的第一環(huán)節(jié)。

2.4 保險代理人的法律地位

2.4.1 保險代理人是保險公司的受托人

保險代理人,不論是專門經營代理業(yè)務的專業(yè)機構或個人,還是兼職經營與自身行業(yè)有關保險代理業(yè)務的法人機構,其從事經營代理業(yè)務的前提是獲得保險代理人資格。保險代理人可以在代理合同的授權范圍內進行有效活動,不可以進行越權活動。

2.4.2 保險代理人不得接受多家保險公司的委托

《保險法》對保險代理人接受委托進行了相關規(guī)定限制,其第一百二十四條第二款規(guī)定:“經營人壽保險代理業(yè)務的保險代理人,不得同時接受兩個以上保險人的委托”。《保險代理人管理規(guī)定(暫行)》中第四十四條規(guī)定:“個人代理人不得辦理企業(yè)財產保險和團體人身保險”。第四十五條規(guī)定:“個人代理人不得同時為兩家(含兩家)以上保險公司代理保險業(yè)務,轉為其他保險公司代理人員時,應重新辦理登記手續(xù)”。

2.4.3 保險代理人以保險公司的名義從事法律行為

代理人必須以保險公司的名義進行保險代理銷售,不得以代理人個人的名義從事銷售活動。保險合同中權利義務的主體是保險人和投保人雙方,并非代理人和投保人雙方,因此,在銷售過程中,代理人必須以保險公司的名義進行,這才可以確定保險合同的保險內容對保險公司有約束效力。

保險公司為保障公司利益,通常會對代理人在授權范圍上有一定限制。由于保險事故發(fā)生時,保險責任由保險公司承擔,因此,保險公司為了避免承擔合同以外的風險,要求代理人必須在保險公司的授權范圍內活動,不得超過授權范圍限制。假如代理人的代理行為超出了其授權范圍,會構成無權代理或越權代理。代理人在授權范圍內有權獨立進行代理活動。根據(jù)實際情況,代理人有權選擇投保人以及推薦銷售何種保險產品;代理人有權獨自決定向投保人提供保險公司必要活動以外的其他活動。

2.4.4 保險公司對保險代理人授權范圍內的代理行為承擔責任

保險代理作為一種代理活動,中國《保險法》第一百二十四條規(guī)定:“保險代理人根據(jù)保險人的授權代辦為辦理保險業(yè)務的行為,由保險人承擔責任”。根據(jù)這項規(guī)定,保險代理人在與保險人簽訂代理合同后,在授權范圍內的以保險公司名義進行的銷售活動,保險公司會承擔產生的經濟或法律糾紛責任。

2.5 保險代理人的組織結構

代理人是保險公司個人渠道的銷售主力,由于代理人是招募制,因此,每個代理人隊伍都是由高級代理人逐級招募而成。在一名代理人達到保險公司所制定的管理方案標準時,可以從一般代理人得到晉升。代理人主管和一般代理人有所區(qū)別,主管不僅要開展代理業(yè)務,還要對自身的團隊進行增員活動,收入的來源也從單純的傭金和獎金有所增加。整個保險代理人隊伍就是這樣由各個層級構成,逐級晉升不斷擴大,代理人隊伍的人員關系是直線型或樹形的組織結構,代理人隊伍結如圖1所示。對于整個代理人隊伍來說,實際上沒有一定的組織結構配置,依然是以個人業(yè)績?yōu)闇剩虼耍總€級別之間的水平分化程度相對較低。管理上,主管人員對自己手下的低層級人員進行管理。

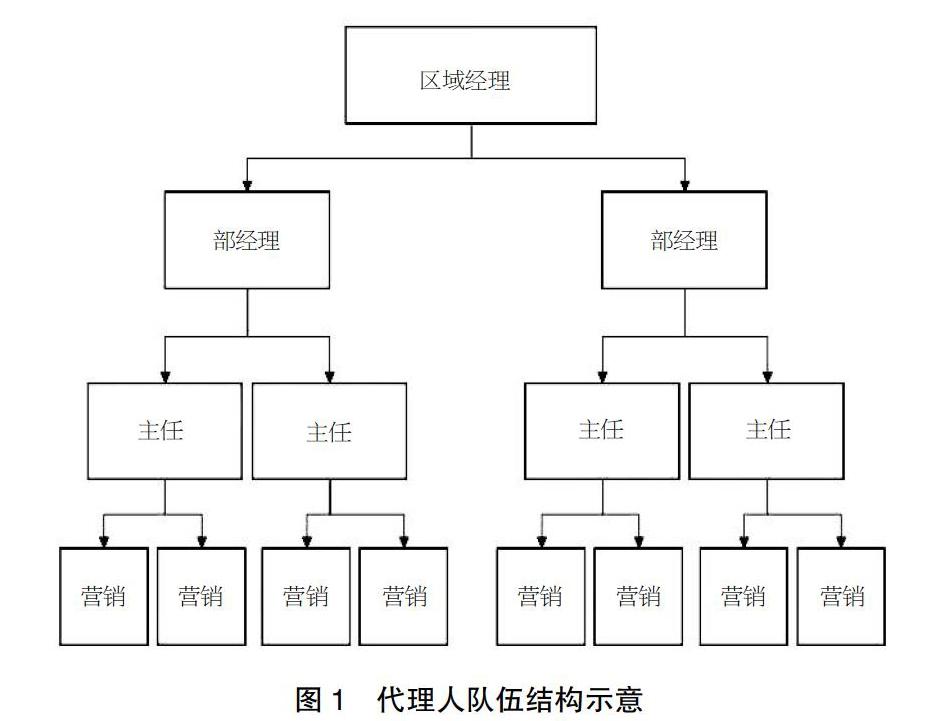

圖1? 代理人隊伍結構示意

一個代理團隊在管理層次上沒有統(tǒng)一的標準,根據(jù)保險公司的需要,保險代理人晉升流程的長度決定了代理人隊伍層次的多少。一般來說,晉升是激勵員工的重要機制,那么保險公司在對代理人隊伍進行設計時,就要考慮到整個晉升過程預期的時間跨度。這個過程不能設計的過長或過短,假如跨度太大,大量代理人就會由于難以達到理想的層級,失去對“前途”的信心,影響代理人隊伍發(fā)展;假如跨度太短,對于代理人的整體隊伍又會失去原有的激勵作用,造成代理人脫落、主管人員數(shù)量過多等問題。為了避免這類問題,保險公司也會利用開放業(yè)務部門和主管部門同級別轉化等辦法,對代理人組織結構不斷調整,達到理想的結果。部分壽險公司代理人組織層次結構如表1所示。

3 中國壽險公司《基本法》的現(xiàn)狀

3.1 部分壽險公司《基本法》制度的異同點

壽險行業(yè)保險公司在經營中,要規(guī)范公司個人代理人的行為。同時,代理人也需要一個關于自身的職業(yè)規(guī)劃。因此,保險公司會制定出保險個人代理人管理辦法,簡稱《基本法》。各家保險公司的《基本法》內容大致相同,通常是由管理辦法、組織規(guī)程和從業(yè)守則等內容構成。但根據(jù)保險公司自身經營管理情況,《基本法》的部分內容會有所不同,如代理人考核方法、傭金及獎勵機制等。

保險公司常見的代理人考核方法有業(yè)績考核、時間考核和人員考核等幾種。代理人在公司的管理下接受公司安排的任務,這個任務往往是對代理人最低的業(yè)績要求。代理人的職位是在每次考核之后進行核準的,因此,代理人為了更高的職位以及收入,就要盡可能保證自己能夠維持原級別,進而不斷晉升。在業(yè)績方面,公司通常會定下傭金指標作為代理人考核的標準。在代理人制度早期,一些公司會使用保費額作為考核指標,然而保費指標由于早期代理人《基本法》規(guī)定中的不完善,存在保險代理人為了獲得特定獎勵,對已有的保單進行拆分或壓單的情形,在近年來逐步被淘汰。而另一種指標傭金指標,即FYC,是代理人在一定時間內要達到的最低傭金標準,由于傭金指標較為平穩(wěn),避免了人為操作的空間,可以有效地對代理人行為進行要求,保證公司有足夠的保費收入。部分壽險公司代理人收入情況如圖2和圖3所示。

時間考核也是一種重要的考核指標,常用的辦法有單期考核和滾動考核這兩種,一些公司對代理人的考核是單期和滾動考核在不同職級上并行。單期考核是指將一年分為若干考核期,通常按季度劃分,對每個代理人按季度進行考核。代理人需要在考核期內達到《基本法》中規(guī)定的維持要求或者晉升要求,否則會對代理人進行降級處理。滾動考核則是指將一定的時間范圍作為考核期,每月按劃定的時間范圍進行考核,每次考核期都包含部分前一考核期。使用單期考核的公司,對代理人的考核結果會由于銷售活動在時間上存在淡季和旺季,從而出現(xiàn)較大波動,如在每年1月、4月、7月、10月進行考核,包含春節(jié)的1月到4月會成為銷售淡季,大量代理人會由于業(yè)績不足而降級;年終的10月到1月則是銷售旺季,代理人也會因業(yè)績驚人而大量獲得晉升。相比較下,滾動考核可以避免該問題,由于考核不斷累加,代理人業(yè)績不會產生大起大落。但是滾動考核也存在一定問題,即考核周期短次數(shù)多,頻繁的考核工作增加了公司的運營成本。部分壽險公司考核時間及內容如表2所示。

3.2 《基本法》對壽險公司業(yè)務發(fā)展的優(yōu)勢

資料顯示,2016年全年壽險業(yè)務累計實現(xiàn)原保險保費收入17442.22億元,較上年同期增加4200.70億元,同比增長31.72%。其中,壽險新單保費收入10597.89億元,同比增長43.34%,占比60.76%;續(xù)期保費收入644.20億元,同比增長17.04%,占比39.24%。再從承保方式來看,個人業(yè)務的主體地位進一步鞏固,全年個人業(yè)務實現(xiàn)原保險保費收入17373.92億元,同比增長31.92%,占比99.61%;團體業(yè)務實現(xiàn)原保費收入68.18億元,同比下降31.45%,占比0.39%。

《基本法》中明確規(guī)定了各職級代理人淘汰、維持以及晉升標準,這種嚴格的業(yè)績要求可以有效保證代理人晉升道路的公平和公開,避免了一般人事工作可能帶來的種種弊端。

3.3 《基本法》對壽險公司業(yè)務發(fā)展的弊端

壽險代理人基本管理辦法在為公司帶來效益、擴大規(guī)模上有著其優(yōu)勢,也有其不足。中國代理人長期以來存在著如下問題。

3.3.1 人員脫落率高

保險代理人一直以來是一個流動性很高的職業(yè),對于保險公司而言,保證業(yè)務人員數(shù)量,降低代理人脫落率是一大難題。保險公司在招募代理人時,往往會投入大量成本如新人津貼以及培訓工作費用。但在增員工作完成之后,已經入司的新人代理人可能會因為業(yè)績差、無法適應等情況被淘汰,從而造成人員脫落。此外,代理人也會因為待遇福利等因素,跳槽或被挖到其他保險公司。不管是哪種脫落情況,都會影響到保險公司銷售業(yè)務的正常發(fā)展。中國保險公司人員脫落率非常高,據(jù)中國保監(jiān)會在2011年5月公布的《“十二五”期間保險中介市場發(fā)展與監(jiān)管研究》中的數(shù)據(jù)公布:“保險個人代理人一年留存率為30%,兩年留存率高達15%。”

3.3.2 從業(yè)人員素質不足

保險代理人從業(yè)前不需要代理人在入職前做自身準備,通常保險公司會對代理人先進行代理相關培訓,然后代理人才獲得代理資格,開展工作。由于公司需要大量代理人開展活動,在對代理人培訓前往往不會對代理人的自身文化素質進行篩選,只要符合《基本法》規(guī)定就對其培訓,快速入司,這就導致了代理人自身的文化素質及專業(yè)知識難以完成推銷工作,而這種困難也成了代理人脫落率居高不下的原因之一。

3.3.3 人均產能低

壽險公司往往傾向于利用增員策略來實現(xiàn)既定目標,但是會導致這樣的一個問題——人均產能過低。中國人壽深圳市分公司某支公司2017年上半年有效人力達到68%,舉績人力為95%,人均FYC達到5390元,也就是說幾乎每一位代理人都完成了一定業(yè)務,有傭金收入,但是其整體保費結構十分不均衡,如圖4所示。

圖4? 中國人壽深圳市某支公司2017年上半年首年期繳保費結構

從圖4可以看出,這家支公司保費收入主要來自業(yè)務能力最強的一部分代理人。大約35%的代理人實現(xiàn)保費占比達到84%,這部分代理人成為整個支公司的保費收入支柱。大量代理人業(yè)績不佳,收入水平處于一個相對較低的水平。由于中國人壽《基本法》中對代理人的考核期較長,維持職級的業(yè)務要求比較容易達成,對處于業(yè)務水平中等的代理人激勵作用并沒有預期明顯。長期發(fā)展下去勢必會導致保費收入出現(xiàn)斷崖式變化。

4 完善健全保險代理人制度的策略措施

保險公司在發(fā)展初期,通過大量招募營銷人員作為個人代理人來擴大經營規(guī)模,但是隨著保險的不斷深入發(fā)展,壽險營銷人員的個人代理人制度也逐漸顯現(xiàn)出各種弊端,如壽險營銷人員整體素質偏低、缺乏后續(xù)服務意識、專業(yè)知識水平不足、缺乏高級人才,等等,這些問題嚴重制約了中國壽險銷售市場的發(fā)展。此外,保險銷售員還存在著薪金制度不合理、工作福利保障的缺乏等問題。為了解決以上問題,保險公司應采取相對應措施,逐步對壽險個人代理人制度進行改革,形成高素質、高效率、高水平的新型銷售人員團隊。

銷售人員團隊的產能是由營銷員的整體素質所決定的,而團隊的產能高低同樣影響著營銷員的收入多少,顯而易見的是,高收入水平對于減少營銷員的流失有著有效幫助作用,高收入意味著需要高素質的銷售人員。于一般素質的隊伍相比,高素質的營銷隊伍在業(yè)務水平和服務理念上都有著顯著的提高,這樣的服務有助于提升客戶滿意度、保證長期客戶。此外,這也有利于改善營銷員形象,從長期以來的銷售形象轉變?yōu)楦訉I(yè)的保險從業(yè)人員形象。因此,保險公司提高招聘標準,加強專業(yè)技能培訓,可以有效提升營銷隊伍的留存率。

在個人代理人基本管理辦法上細化責任判定,對代理人行為作出明確劃分:哪些行為是授權范圍內的,哪些行為是違規(guī)的。建立完善針對性、預防性更強的《基本法》,強化內控管理,逐步改變單純以保費額作為唯一標準的評價方法,多維度、多層次地對代理人進行考核。逐步建立代理人自律管理機制,確立代理人共同遵守的職業(yè)道德規(guī)范,實現(xiàn)代理人隊伍的自我糾察和自我約束。

首先,完善個人代理人培訓內容,對代理人資格培訓實行統(tǒng)一的培訓標準,不斷增加強化培訓內容,系統(tǒng)性地對代理人實施培訓工作;其次,設立代理人分級考試制度,要求代理人專業(yè)知識與銷售能力共同提高,如不同級別代表不同水準要求的保險險種銷售資格,未達標則嚴禁其開展對應代理業(yè)務。

保險公司可以成立專門的保險代理公司,或與現(xiàn)有的代理公司合作,通過代理公司對營銷員代理人進行規(guī)范化管理,實施專業(yè)素質培訓,提高營銷員的素質。

隨著中國保險業(yè)的不斷進步,人壽保險的銷售人員團隊也在不斷擴大規(guī)模,如何對未來的代理人制度進行改革,是保險銷售環(huán)節(jié)的重中之重。改變保險銷售員的社會面貌和整體素質不能一蹴而就。在改革的同時,一是要保證現(xiàn)有銷售渠道的正常秩序,避免對保險銷售造成大的沖擊;二是要積極準備,逐步落實,層層推進,用實踐來證明保險銷售人員改革是切實可行且必要的。

【參考文獻】

【1】中華人民共和國保險法[J].中國金融,1995(08):10-17+9.

【2】中國人民銀行.保險代理人管理暫行規(guī)定[J].江蘇保險,1996(Z1):6-9.

【3】劉連生,申河:保險中介[M].北京:中國金融出版社,2007.

【4】中華人民共和國保險法[J].新法規(guī)月刊,1995(10):4-16.

【5】中國人民銀行.保險代理人管理暫行規(guī)定[J].新法規(guī)月刊,1996(06):32-36.

【6】孫祁祥.中國保險業(yè)發(fā)展報告2017[M].北京:北京大學出版社,2017.

【7】中華人民共和國保險法[M].中國法制出版社,2004.

【8】朱慶育.民法總則[M].北京:中國政法大學出版社,2003.

【9】萬峰.壽險公司經營與管理[M].北京:中國金融出版社,2002.

【10】孫祁祥.中國保險業(yè)發(fā)展報告2017[M].北京:北京大學出版社,2017.

【11】鄭偉.中國保險業(yè)發(fā)展研究2017[M].北京:經濟科學出版社,2011.

【12】何惠珍.保險中介[M].杭州:浙江人民出版社,2005.

【13】黃健雄,陳玉玲.商法系列——保險法[M].廈門:廈門大學出版社,2004.

【14】周鵬.我國保險代理人制度主要問題研究[D].上海:上海海事大學,2005.

【15】馮圓媛.淺析我國保險代理人制度[D].長春:吉林大學,2009.

【16】方華芬.我國保險個人代理人制度存在的問題及對策[D].廈門:廈門大學,2011.

【17】金軼偉.我國保險業(yè)代理人制度的問題與改進[D].上海:上海社會科學院,2012.

【18】高延美.個人保險代理人法律規(guī)制研究[D].濟南:山東財經大學,2014.

【19】夏巖磊.我國保險市場代理人問題分析[J].經濟研究導刊,2006(03):53-55.

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

學術論壇(2018年4期)2018-11-12 11:48:50

法大研究生(2018年2期)2018-09-23 02:20:40

世界憲法評論(2017年0期)2017-12-06 09:10:10

中國衛(wèi)生(2016年7期)2016-11-13 01:06:26

中國衛(wèi)生(2016年11期)2016-11-12 13:29:18

中國衛(wèi)生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

山西省政法管理干部學院學報(2015年2期)2015-07-31 18:10:50

時代法學(2015年6期)2015-02-06 01:39:22