政府補(bǔ)助的會(huì)計(jì)處理與納稅調(diào)整

2020-10-20 03:23:37王靜

商情 2020年40期

王靜

每年的企業(yè)所得稅匯算,不征稅收入一直是會(huì)計(jì)、稅務(wù)從業(yè)人員做納稅調(diào)整的難點(diǎn),很容易出現(xiàn)只調(diào)減不調(diào)增、跨年調(diào)整不連續(xù)等錯(cuò)誤情況,究其原因,主要是對(duì)應(yīng)稅收入與不征稅收入的納稅調(diào)整處理不夠清晰,以及沒(méi)有綜合考慮會(huì)計(jì)處理與納稅調(diào)整事項(xiàng)。

企業(yè)會(huì)計(jì)準(zhǔn)則中的政府補(bǔ)助是指企業(yè)從政府無(wú)償取得貨幣性資產(chǎn)或非貨幣性資產(chǎn),但不包括政府作為企業(yè)所有者投入的資本,并將其分為與資產(chǎn)相關(guān)的政府補(bǔ)助和與收益相關(guān)的政府補(bǔ)助。而在企業(yè)所得稅中,并沒(méi)有政府補(bǔ)助的概念,《企業(yè)所得稅法》第六條,“企業(yè)以貨幣形式和非貨幣形式從各種來(lái)源取得的收入,為收入總額”,政府補(bǔ)助屬于其他收入,在判斷政府補(bǔ)助的屬性時(shí),將取得的政府補(bǔ)助資產(chǎn)分為應(yīng)稅收入與不征稅收入,應(yīng)稅收入與不征稅收入的納稅調(diào)整存在較大差異。

一、企業(yè)會(huì)計(jì)準(zhǔn)則處理

根據(jù)企業(yè)會(huì)計(jì)準(zhǔn)則的規(guī)定,與資產(chǎn)相關(guān)的政府補(bǔ)助,是指企業(yè)取得的、用于購(gòu)建或以其他方式形成長(zhǎng)期資產(chǎn)的政府補(bǔ)助,與資產(chǎn)相關(guān)的政府補(bǔ)助確認(rèn)為遞延收益的,應(yīng)當(dāng)自相關(guān)資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)時(shí)起,在該資產(chǎn)使用壽命內(nèi)平均分配,分次計(jì)入以后各期的損益(營(yíng)業(yè)外收入)。相關(guān)資產(chǎn)在使用壽命結(jié)束前被出售、轉(zhuǎn)讓、報(bào)廢或發(fā)生毀損的,應(yīng)將尚未分配的遞延收益余額一次性轉(zhuǎn)入資產(chǎn)處置當(dāng)期的損益。

與收益相關(guān)的政府補(bǔ)助,是指除與資產(chǎn)相關(guān)的政府補(bǔ)助之外的政府補(bǔ)助。如果是用于補(bǔ)償企業(yè)以后期間的相關(guān)成本費(fèi)用或損失的,確認(rèn)為遞延收益,并在確認(rèn)相關(guān)成本費(fèi)用或損失的期間,計(jì)入當(dāng)期損益或沖減相關(guān)成本;用于補(bǔ)償企業(yè)已發(fā)生的相關(guān)成本費(fèi)用或損失的,直接計(jì)入當(dāng)期損益或沖減相關(guān)成本。

需要補(bǔ)充的是,與企業(yè)日常活動(dòng)相關(guān)的政府補(bǔ)助,應(yīng)當(dāng)按照經(jīng)濟(jì)業(yè)務(wù)實(shí)質(zhì),計(jì)入其他收益或沖減相關(guān)成本費(fèi)用,與企業(yè)日常活動(dòng)無(wú)關(guān)的政府補(bǔ)助,應(yīng)當(dāng)計(jì)入營(yíng)業(yè)外收支。

二、企業(yè)所得稅處理

企業(yè)所得稅在判斷政府補(bǔ)助的屬性時(shí),將政府補(bǔ)助分為應(yīng)稅收入與不征稅收入,根據(jù)《企業(yè)所得稅法》第七條,收入總額中的下列收入為不征稅收入:

(1)財(cái)政撥款。

(2)依法收取并納入財(cái)政管理的行政事業(yè)性收費(fèi)、政府性基金。

(3)國(guó)務(wù)院規(guī)定的其他不征稅收入。

以及在《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于專項(xiàng)用途財(cái)政性資金企業(yè)所得稅處理問(wèn)題的通知》(財(cái)稅〔2011〕70號(hào),以下簡(jiǎn)稱“70”號(hào)文)號(hào)文件中規(guī)定,企業(yè)從縣級(jí)以上各級(jí)人民政府財(cái)政部門(mén)及其他部門(mén)取得的應(yīng)計(jì)入收入總額的財(cái)政性資金,凡同時(shí)符合以下條件的,可以作為不征稅收入,在計(jì)算應(yīng)納稅所得額時(shí)從收入總額中減除:

(1)企業(yè)能夠提供規(guī)定資金專項(xiàng)用途的資金撥付文件。

(2)財(cái)政部門(mén)或其他撥付資金的政府部門(mén)對(duì)該資金有專門(mén)的資金管理辦法或具體管理要求。

(3)企業(yè)對(duì)該資金以及以該資金發(fā)生的支出單獨(dú)進(jìn)行核算。

如果企業(yè)取得的政府補(bǔ)助收入同時(shí)符合上述的條件,才能作為企業(yè)所得稅上的不征稅收入進(jìn)行處理,否則,將會(huì)作為應(yīng)稅收入處理。

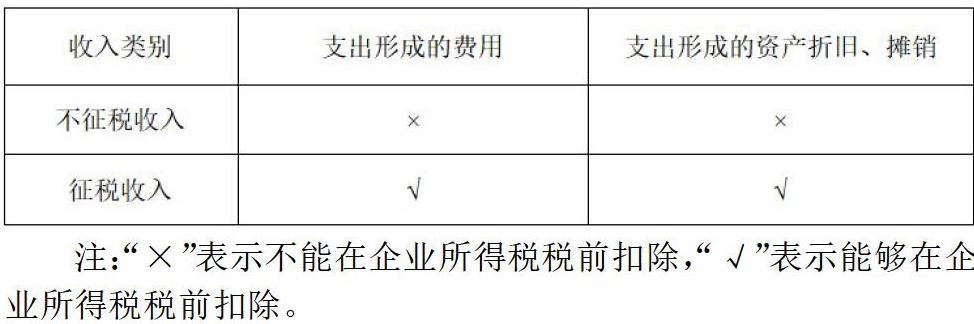

同時(shí),不征稅收入用于支出所形成的費(fèi)用,不得在計(jì)算應(yīng)納稅所得額時(shí)扣除,用于支出所形成的資產(chǎn),其計(jì)算的折舊、攤銷(xiāo)不得在計(jì)算應(yīng)納稅所得額時(shí)扣除。但是作為應(yīng)稅收入處理的政府補(bǔ)助,無(wú)論是支出所形成的費(fèi)用,抑或是支出所形成資產(chǎn)所計(jì)提的折舊和攤銷(xiāo),均可以在稅前進(jìn)行扣除,不受上述限制。

對(duì)于作為不征稅收入處理的,在5年(60個(gè)月)內(nèi)未發(fā)生支出且未繳回財(cái)政部門(mén)或其他撥付資金的政府部門(mén)的部分,應(yīng)計(jì)入取得該資金第六年的應(yīng)稅收入總額,計(jì)入應(yīng)稅收入總額的財(cái)政性資金發(fā)生的支出,允許在計(jì)算應(yīng)納稅所得額時(shí)扣除。

注:“×”表示不能在企業(yè)所得稅稅前扣除,“√”表示能夠在企業(yè)所得稅稅前扣除。

三、與資產(chǎn)相關(guān)的政府補(bǔ)助的會(huì)計(jì)與稅務(wù)處理

例:20×0年1月1日,H企業(yè)收到財(cái)政撥款600萬(wàn)元,撥款文件指明其用于購(gòu)買(mǎi)污水處理設(shè)備,20×0年1月25日,H企業(yè)購(gòu)入污水處理設(shè)備,成本為720萬(wàn)元,其中使用財(cái)政撥款600萬(wàn)元,企業(yè)自有資金120萬(wàn)元,采用直線法計(jì)提折舊,預(yù)計(jì)使用年限10年,假設(shè)無(wú)殘值,20×8年12月31日,H企業(yè)將該設(shè)備出售,取得收入100萬(wàn)元,假設(shè)不考慮轉(zhuǎn)讓設(shè)備過(guò)程中發(fā)生的稅費(fèi),現(xiàn)對(duì)其進(jìn)行會(huì)計(jì)及稅務(wù)處理:

會(huì)計(jì)處理:

(1)收到資金撥付款時(shí):根據(jù)財(cái)政撥款文件要求,企業(yè)取得的該筆款項(xiàng)用于購(gòu)買(mǎi)固定資產(chǎn),形成長(zhǎng)期資產(chǎn),判斷其為與資產(chǎn)相關(guān)的政府補(bǔ)助。

借:銀行存款6000000,貸:遞延收益6000000

(2)購(gòu)入設(shè)備時(shí):

借:固定資產(chǎn)7200000,貸:銀行存款7200000

(3)固定資產(chǎn)計(jì)提折舊及攤銷(xiāo)遞延收益

20×0年2月開(kāi)始,固定資產(chǎn)開(kāi)始每月計(jì)提折舊,月度折舊額為:

7 200 000/120=60000

20×0年計(jì)提折舊總額為:60 000*11=660 000

20×1年至20×8年,每年計(jì)提的折舊額為:60 000*12=720 000

20×0年2月開(kāi)始,遞延收益開(kāi)始攤銷(xiāo),月度攤銷(xiāo)額為:

6 000 000/120=50 000

20×0年遞延收益攤銷(xiāo)額為:50 000 *11=550 000

20×1年至20×7年,每年攤銷(xiāo)額為:50 000*12=600 000

20×8年處置前遞延收益攤銷(xiāo)額為:50 000 *11=550 000

20×0年計(jì)提折舊:

借:管理費(fèi)用 [ 假設(shè)折舊費(fèi)用進(jìn)入管理費(fèi)用科目核算]660 000,貸:累計(jì)折舊 660000

20×1年至20×8年計(jì)提折舊:

借:管理費(fèi)用720 000,貸:累計(jì)折舊720 000

20×0年攤銷(xiāo)遞延收益:

借:遞延收益550 000,貸:其他收益[ 假設(shè)該政府補(bǔ)助與企業(yè)日常活動(dòng)相關(guān)]550 000

20×1年至20×7年攤銷(xiāo)遞延收益:

借:遞延收益600 000,貸:其他收益600 000

20×8年攤銷(xiāo)遞延收益:

借:遞延收益550 000,貸:其他收益550 000

(4)固定資產(chǎn)處置環(huán)節(jié):

借:固定資產(chǎn)清理780 000,累計(jì)折舊6 420 000,貸:固定資產(chǎn)7 200 000

借:銀行存款1 000 000,貸:固定資產(chǎn)清理780 000,資產(chǎn)處置收益220 000

剩余遞延收益的一次性攤銷(xiāo):

借:遞延收益700 000 ,貸:其他收益700 000

稅務(wù)處理:

(1)如果上述政府補(bǔ)助資金并不符合70號(hào)文規(guī)定的三項(xiàng)條件,將被作為應(yīng)稅收入進(jìn)行處理:

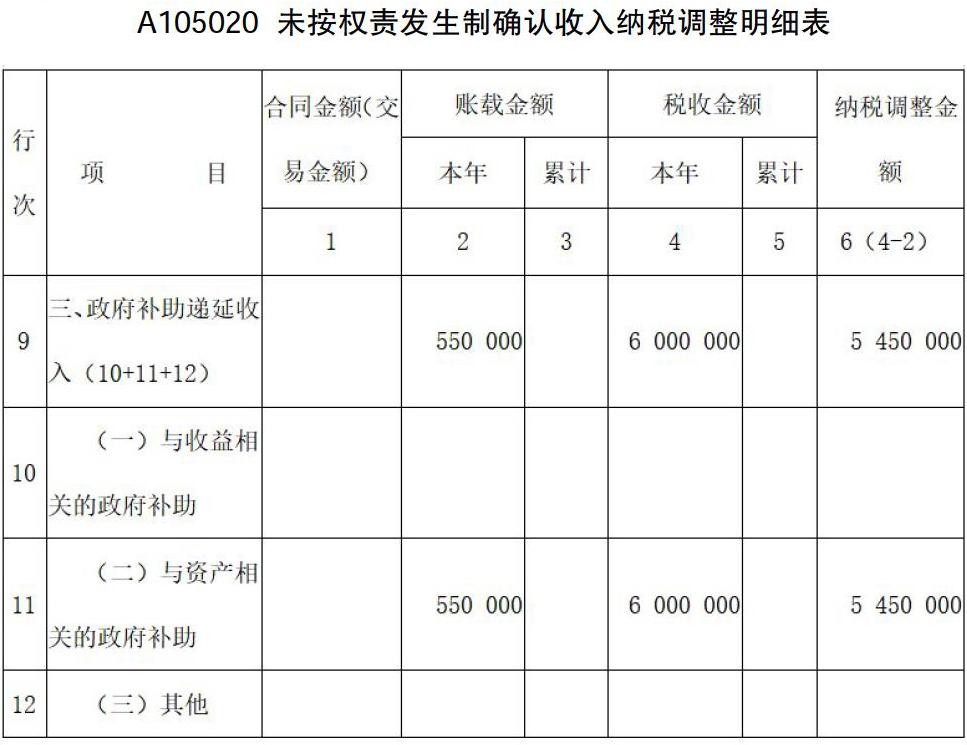

收到6 000 000資金撥付時(shí),將一次性作為應(yīng)稅收入做調(diào)增處理,攤銷(xiāo)遞延收益時(shí),對(duì)會(huì)計(jì)上確認(rèn)的其他收益做納稅調(diào)減處理,該部分調(diào)整在A105020未按權(quán)責(zé)發(fā)生制確認(rèn)收入納稅調(diào)整明細(xì)表反映,下表以20×0為例進(jìn)行調(diào)整:

A105020? 未按權(quán)責(zé)發(fā)生制確認(rèn)收入納稅調(diào)整明細(xì)表

對(duì)于固定資產(chǎn)計(jì)提的折舊,允許在企業(yè)所得稅稅前扣除,不需要做納稅調(diào)整處理。

固定資產(chǎn)處置時(shí)的凈值780 000元,允許在企業(yè)所得稅稅前扣除,不需要做納稅調(diào)整處理。

固定資產(chǎn)處置時(shí)一次性攤銷(xiāo)的遞延收益700 000元,因在收到政府補(bǔ)助資金時(shí)已經(jīng)全額做過(guò)調(diào)增處理,故攤銷(xiāo)時(shí)做調(diào)減處理,同樣在A105020未按權(quán)責(zé)發(fā)生制確認(rèn)收入納稅調(diào)整明細(xì)表反映。

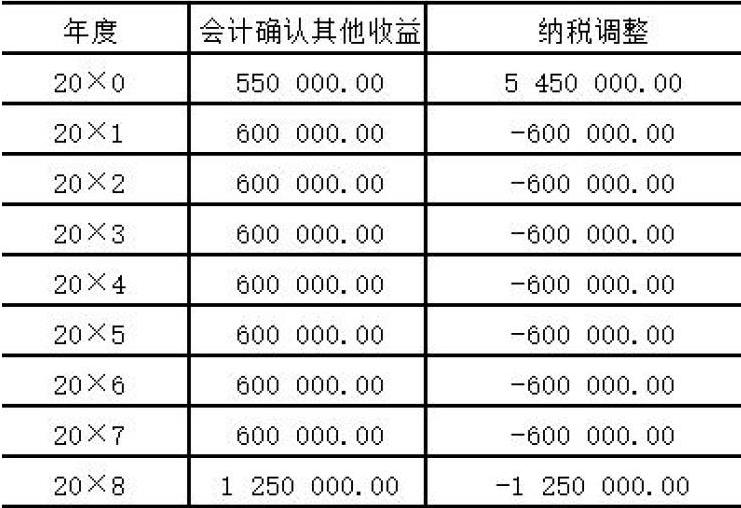

綜上,在應(yīng)稅收入處理模式下,政府補(bǔ)助資金在收到年度一次性全額做納稅調(diào)增,隨著遞延收益的攤銷(xiāo),攤銷(xiāo)金額逐年在攤銷(xiāo)年度進(jìn)行調(diào)減,固定資產(chǎn)折舊允許在稅前扣除,實(shí)際上履行了提前納稅的義務(wù)。

(2)如果上述政府補(bǔ)助資金同時(shí)符合70號(hào)文規(guī)定的三項(xiàng)條件,將被作為不征稅收入進(jìn)行處理:

收到6 000 000資金撥付時(shí),因遞延收益暫未進(jìn)行攤銷(xiāo),不做納稅調(diào)整處理。

固定資產(chǎn)計(jì)提折舊,企業(yè)不征稅收入用于支出所形成的固定資產(chǎn),折舊不得在稅前扣除,20×0年計(jì)提的折舊及后續(xù)20×1年至20×8年計(jì)提的折舊均不得在稅前扣除,在A105080 資產(chǎn)折舊、攤銷(xiāo)情況及納稅調(diào)整明細(xì)表中進(jìn)行納稅調(diào)整,需要注意的是,對(duì)于自有資金1 200 000支付的固定資產(chǎn)形成的折舊可以在稅前扣除,對(duì)于政府補(bǔ)助資金6 000 000形成的折舊不得在稅前扣除,資產(chǎn)折舊調(diào)增金額以不征稅收入額為限。

遞延收益的攤銷(xiāo),因符合不征稅收入確認(rèn)的條件,在攤銷(xiāo)時(shí)做納稅調(diào)減處理,在A105040專項(xiàng)用途財(cái)政性資金納稅調(diào)整明細(xì)表計(jì)入本年損益的金額填寫(xiě),最終體現(xiàn)在A105000納稅調(diào)整項(xiàng)目明細(xì)表第8行不征稅收入調(diào)減列體現(xiàn)。

固定資產(chǎn)處置時(shí)的凈值,不允許在企業(yè)所得稅稅前扣除,需要做納稅調(diào)增處理。需要注意的是,對(duì)于自有資金支付的固定資產(chǎn)形成的凈值130 000可以在稅前扣除,對(duì)于政府補(bǔ)助資金形成的凈值650 000不得在稅前扣除。

固定資產(chǎn)處置時(shí)一次性攤銷(xiāo)的遞延收益700 000元,因資產(chǎn)已計(jì)提的折舊及處置時(shí)尚未攤銷(xiāo)完的折舊均已做納稅調(diào)增處理,另外其符合不征稅收入確認(rèn)的條件,攤銷(xiāo)時(shí)做調(diào)減處理。

綜上,在不征稅收入處理模式下,政府補(bǔ)助資金隨著遞延收益的攤銷(xiāo),攤銷(xiāo)金額逐年在攤銷(xiāo)年度進(jìn)行調(diào)減,固定資產(chǎn)折舊不允許在稅前扣除,折舊金額逐年在攤銷(xiāo)年度做納稅調(diào)增,實(shí)際上實(shí)現(xiàn)了遞延納稅。

四、與收益相關(guān)的政府補(bǔ)助的會(huì)計(jì)與稅務(wù)處理

與收益相關(guān)的政府補(bǔ)助,如果屬于應(yīng)稅的收入,會(huì)計(jì)在收到補(bǔ)助資金時(shí)一次性確認(rèn)為收入,稅法也要求在收到時(shí)確認(rèn)為收入,兩者之間不存在差異,無(wú)須調(diào)整。

與收益相關(guān)的政府補(bǔ)助,如果滿足70號(hào)文的不征稅收入確認(rèn)條件,會(huì)計(jì)在收到補(bǔ)助資金時(shí)一次性確認(rèn)為收入,稅法對(duì)會(huì)計(jì)確認(rèn)的營(yíng)業(yè)外收入做納稅調(diào)減處理,同時(shí),在資金支出與之相對(duì)應(yīng)的費(fèi)用做納稅調(diào)增處理。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

股市動(dòng)態(tài)分析(2020年15期)2020-08-12 09:09:31

股市動(dòng)態(tài)分析(2020年14期)2020-08-12 09:09:12

股市動(dòng)態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動(dòng)態(tài)分析(2020年12期)2020-08-12 05:25:33