經濟政策不確定性、金融穩定與波動的動態關聯

2020-10-20 01:46:00逯進王金濤

商業研究 2020年5期

逯進 王金濤

內容提要:基于宏觀經濟演化視角,本文構建經濟政策不確定性、金融穩定與波動的分析框架,運用TVP-SV-VAR模型解析相互之間的聯動效應及非對稱性。結果表明:在2012年之前,經濟政策不確定性在中期和長期內會加劇經濟波動,金融穩定的變化也助推了經濟波動;2012年之后,經濟政策不確定性在短期和中期內加劇了經濟波動,且金融穩定和經濟波動呈現交互影響的聯動特征;在2015年之前,經濟政策不確定性加劇或趨緩態勢在短期內降低了金融穩定性;在2015年之后,經濟政策不確定性加劇在中期和長期內降低了金融穩定性,而經濟政策不確定性趨緩的態勢有利于維護金融穩定。金融穩定性的降低在短期和中期內會加劇經濟波動,金融穩定性增強在短期和中期內有助于平抑經濟波動。

關鍵詞:經濟政策不確定性;金融穩定;經濟波動;TVP-SV-VAR

中圖分類號:F015 文獻標識碼:A 文章編號:1001-148X(2020)05-0026-08

我國經濟發展進入新常態以來,企業投資回報率趨降、市場需求趨于飽和,金融發展在資本逐利的驅動下偏離了服務實體經濟的本源,金融資源在金融體系內部空轉。經濟“脫實向虛”不僅削弱了實體經濟產品的有效供給能力,導致了金融資源的低效配置,而且加劇了金融風險集聚,致使微觀主體對政府部門如何調整宏觀經濟政策難以形成持續穩定的預期。基于宏觀經濟演化視角,本文構建經濟政策不確定性、金融穩定與波動的分析框架,運用TVP-SV-VAR模型解析相互之間的聯動效應及非對稱性,旨在為統籌“穩增長、防風險”的目標提供有益參考。

一、研究模型的構建與變量選取

(一)研究模型的構建

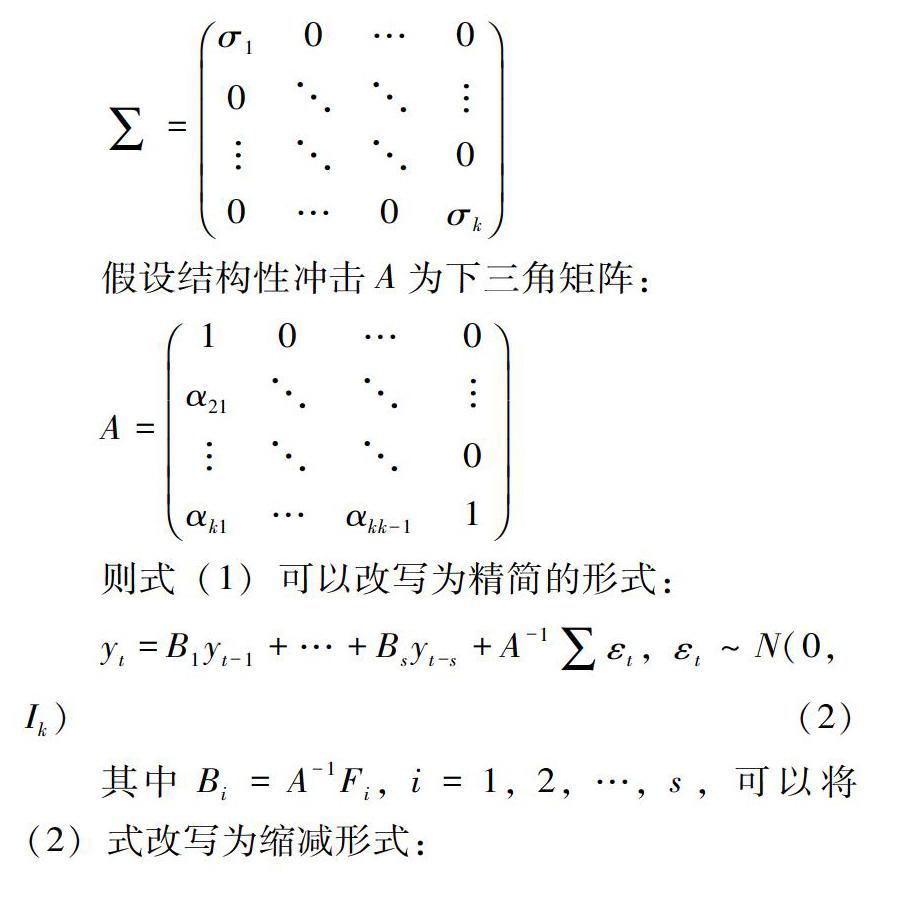

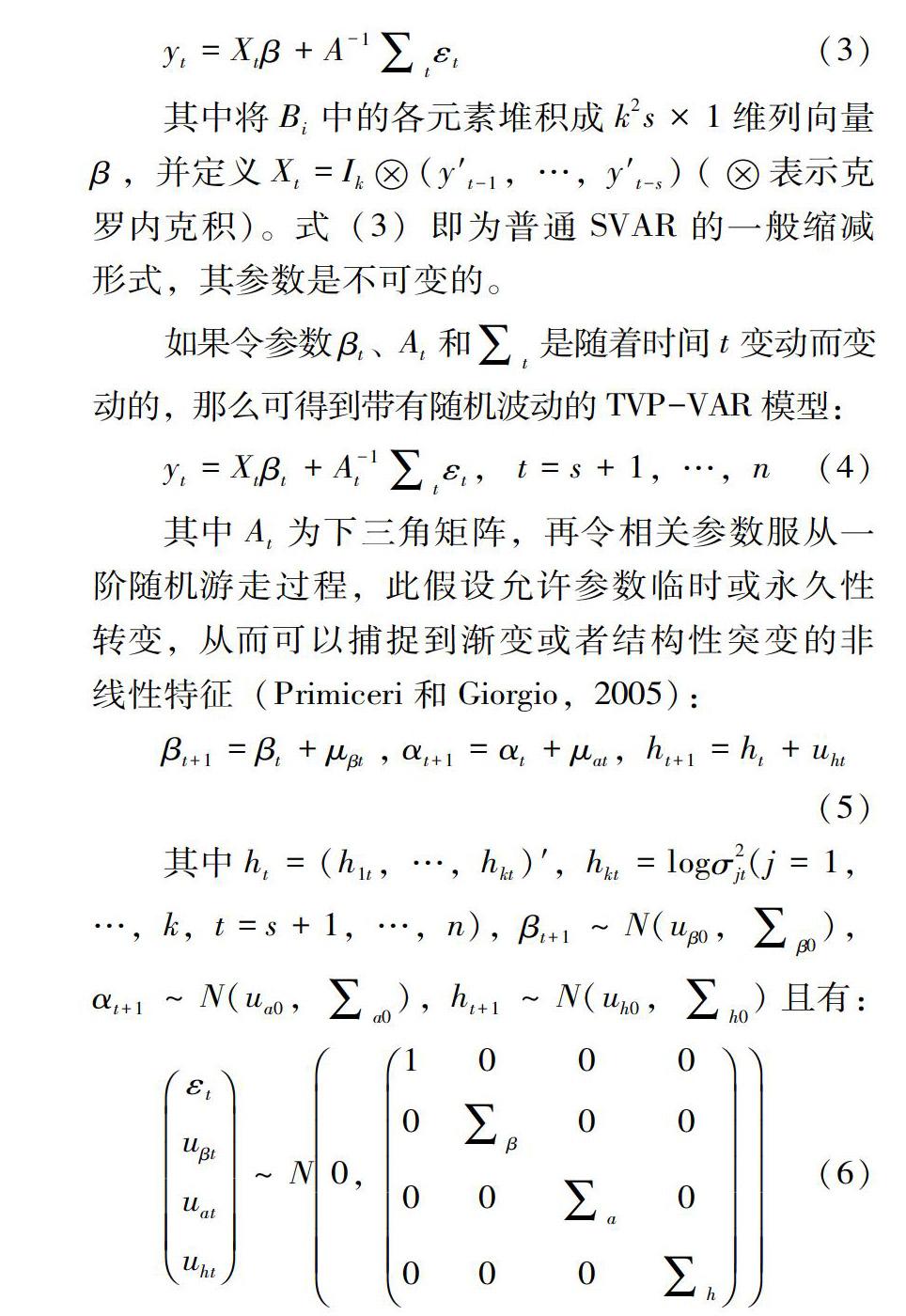

本文的分析采用TVP-SV-VAR模型,基本的結構性向量自回歸模型可定義為:

(二)變量選取

本文引入經濟政策不確定指數(EPU),構建了金融穩定指數(FSI)和經濟波動(EF)兩個指標,研究的時序為2007年1月至2019年3月。

1.經濟政策不確定指數(Economic Policy Uncertainty,EPU)。現在越來越多的學者使用Baker等構建的經濟政策不確定性指數來衡量經濟政策的不確定程度(Francis等,2014),中國的經濟政策不確定性指數是Baker等以《南華早報》的文章關鍵詞為基礎而構建的,本文使用這一指標衡量中國經濟政策不確定性的程度,數據來源于網站:http:// www. policyuncertainty.com。

2.金融穩定指數(Financial Stability Index,FSI)。借鑒相關研究(彭紅楓和朱怡哲,2019),本文從三個維度對金融穩定的程度進行刻畫:一是外匯市場沖擊,以實際有效匯率指數和外匯儲備代表之;二是銀行體系沖擊,采用貨幣和準貨幣(M2)除以GDP、國內信貸除以GDP、7天銀行間同業拆借加權平均利率三個指標衡量之;三是金融市場資產價格沖擊,選取國房景氣指數、大宗商品價格指數、上證綜合指數、上證國債指數分別作為房市、大宗商品市場、股市、債市的代理變量。指數的計算過程如下:首先,對原始數據進行通貨膨脹和季節調整。其次,在指數合成之前采用“標準差化”方法對調整后的數據進行標準化處理,以此減少數據量級量綱對指數合成的影響。再次,采用主成分分析方法對上述標準化后的數據進行指標合成,使用HP濾波的方法分離出金融穩定的波動成分和趨勢成分,并以金融穩定的波動成分衡量金融穩定程度(印重,2014)。波動值越大表明金融穩定性越低,反之意味著金融穩定性較高。其中,構建金融穩定指數的原始數據來源于國泰安數據庫。

3.經濟波動(Economic Fluctuation,EF)。參考相關研究(朱沛華和李軍林,2019;方福前和邢煒,2017),本文使用HP濾波方法提取經濟波動的代理變量,具體計算過程為:首先,對原始GDP的當季值進行通貨膨脹調整和季節調整后獲得季節真實GDP序列。其次,使用Quadratic-Match Sum方法將其轉換為月度數據。再次,使用HP濾波法將月度數據分為潛在經濟產出和經濟波動兩部分。潛在經濟產出部分有效刻畫了在各期要素投入的情況下所得到的理想經濟產出,其衡量了經濟平穩的程度。經濟波動部分代表受外在因素的影響而導致經濟產出中偏離潛在經濟產出的部分,其中正向波動或負向波動的絕對值越大意味著經濟波動的程度就越大,構建經濟波動指標的原始數據來源于國家統計局。

(三)數據平穩性檢驗

為了避免模型出現偽回歸問題,本文采用ADF檢驗對經濟政策不確定指數(EPU)、金融穩定指數(FSI)和經濟波動(EF)三個變量進行平穩性檢驗。如表1所示,ADF檢驗結果表明經濟政策不確定指數(EPU)在零階不平穩,金融穩定指數(FSI)和經濟波動(EF)零階平穩,在對模型中的各變量進行一階差分后,各變量表現為無單位根的平穩時間序列,即所有變量在一階條件下都不存在單位根。一階差分意味著對各變量進行增量分析,符合本文的現實經濟意義。因此,本文采用變量的一階條件構建的TVP-SV-VAR模型中不存在偽回歸問題。

二、實證結果分析

(一)模型參數估計結果

從時變視角考察經濟政策不確定、金融穩定和波動在不同時間點和不同時期的聯動效應。首先,在進行參數估計前有必要確定模型的最佳估計階數。考慮到大多數學者通過固定系數VAR模型的信息準則作為TVP-SV-VAR模型滯后階數的判斷依據,參照固定系數模型的AIC準則將模型的滯后階數選定為2。其次,運用MCMC方法進行模型估計,并選擇11000次模擬抽取獲得有效樣本,其中前1000次模擬結果被當作“欲燒”(burn-in)階段而舍棄。結果如表2所示,其中Geweke值可以測定馬爾科夫鏈的收斂性,無效影響因子用于測量模型模擬所產生的不相關樣本的個數,這兩個指標是判斷MCMC模擬和估計效果的重要依據。由表2可知所有參數的Geweke值均小于臨界值1.96,模型可以接受收斂于后驗分布的原假設,即11000次的模擬次數可以產生有效的樣本;無效因子值越小表示樣本越有效,該模型中所有參數估計結果的無效影響因子均較小,其中最大的為235.41(μh),即至多只能產生約47個(11000/235.41)不相關樣本,可以進行有效的后驗推斷。綜上所述,Geweke值和無效因子表明抽樣結果是有效并且穩健的。

(二)TVP-SV-VAR模型分析

TVP-SV-VAR模型提供了時點脈沖響應函數和等間隔脈沖響應函數兩種脈沖響應函數。時點脈沖響應函數意味著在特定時點給予自變量一個正向沖擊,因變量隨時間不斷衰減的動態變化情況。等間隔脈沖響應函數用于觀察在每一個時點對自變量給予一個正向沖擊,在相等間隔的時間段后因變量的變動情況。本文選取了2007年8月、2012年10月、2017年10月三個時間點,其中2007年8月是歐美股市全線暴跌,世界各主要央行開始全面救市的時間點,2012年10月和2017年10月分別是黨的十八大即將召開和黨的十九大召開的時間。因此,以國內外重要事件為切入點,在不同時點給予正向沖擊有助于刻畫經濟政策不確定性對金融穩定和經濟波動的影響;同時,本文選取滯后3期、滯后6期以及滯后12期分別衡量短期、中期以及長期的時間約束,從而得到不同時期的脈沖響應結果。

1.全樣本下不同時點的脈沖響應分析。圖1展示了全樣本下不同時點的脈沖響應結果。

首先,觀察經濟政策不確定性對金融穩定的沖擊效應(εu↑→f)可以發現不同時點的脈沖響應函數走勢基本一致,在不同時點給予經濟政策不確定性一單位的正向沖擊會顯著影響金融穩定,致使金融穩定性降低。這種正向沖擊在當期達到峰值后迅速下降,并于第5期后趨于消失。這表明金融穩定和經濟政策不確定性高度相關,經濟政策不確定性對金融穩定的沖擊主要體現為短期效應,其對金融穩定長期趨勢的影響相對有限。

其次,觀察經濟政策不確定性對經濟波動的沖擊效應(εu↑→e)可以發現經濟政策不確定性對經濟波動的正向沖擊在第5期前后達到峰值后緩慢下降,并于第16期之后趨于收斂。這意味著經濟政策不確定性會加劇經濟波動,且正向沖擊呈現先增強后減弱的“駝峰”態勢,即經濟政策不確定性對經濟波動的影響存在時滯,并且該影響具有較強的持續性。同時,2007年的脈沖響應函數發生了明顯的改變,經濟政策不確定性對經濟波動的沖擊效應在短期內急劇上升且在長期內滯后效應明顯。這說明經濟政策在金融危機期間的頻繁出臺對經濟波動的影響程度更大、持續期更長。

再次,金融穩定程度降低時對經濟波動的沖擊效應(εf↑→e)與上述經濟政策不確定性對經濟波動的脈沖響應函數相似,均表現出先升后降的“駝峰”狀,且沖擊系數為正。具體而言,2012年和2017年的脈沖響應函數的形態基本一致,這意味著2017年的經濟政策不確定性對經濟波動的沖擊不具備明顯的突變效應。相比之下,2007年的脈沖響應函數發生了明顯改變,金融穩定性在此沖擊點降低對經濟波動的沖擊強度更大、收斂期更長,這表明國際金融危機對我國的金融穩定性造成了沖擊,并加劇了國內經濟波動。因此,我國對國內金融穩定應給予足夠的重視,以此有效應對可能出現的外生沖擊對經濟波動的影響。

最后,觀察經濟波動對金融穩定的沖擊效應(εe↑→f),可以發現不同時點的脈沖效應函數在形態上存在明顯差異。其中,2012年的沖擊效應最強,2017年次之,2007年的沖擊效應則幾乎為零。國際金融危機爆發后,由于資本市場的價格調整相對較快,金融體系率先受到影響,引致金融穩定性降低,而后經由金融體系蔓延到實體經濟,致使2007年經濟波動對金融穩定的沖擊效應不明顯。此后,伴隨著經濟步入“三期疊加”的特殊時期,產能過剩、實體經濟收益率降低、經濟呈現“脫實向虛”的態勢致使虛擬經濟過度膨脹、影響金融穩定,這與2012年的脈沖響應函數相契合,即經濟波動沖擊了金融體系的穩定性。此后,隨著國內經濟結構的深入調整,實體經濟不斷轉型升級,實體經濟波動對虛擬經濟的沖擊效應有所減弱,導致2017年金融穩定的脈沖響應系數顯著變小。因此,金融穩定和經濟波動呈現明顯的時變性特征。

2.全樣本下不同時期的脈沖響應分析。圖2全樣本下展示了不同時期的脈沖效應結果。

首先,從經濟政策不確定性對金融穩定的沖擊(εu↑→f)觀察,不同滯后期的脈沖響應函數存在明顯差異。具體而言:一方面,短期的脈沖響應函數波動幅度最大,中期次之,長期最弱,這意味著經濟政策不確定性對金融穩定的沖擊效應主要體現在短期與中期;另一方面,從2011年開始經濟政策不確定性對金融穩定的沖擊效應急劇增加,并于2014年達到頂峰后沖擊效應逐漸減弱,整體呈現先上升后下降的“駝峰”狀。當經濟步入新常態后,經濟政策的頻繁出臺使得微觀主體難以在短時間內形成政策一致性的預期,從而在短期內不利于維系金融穩定。隨著國內逐步構建更為合理有效的宏觀經濟調控框架,經濟政策不確定性對金融穩定的沖擊效應有所減弱。此外,2011年后的脈沖響應函數存在明顯的結構突變,這表明經濟政策不確定性對金融穩定的沖擊效應易受外部非預期效應的影響。

其次,從經濟政策不確定性對經濟波動的沖擊效應(εu↑→e)來看,2012年之前經濟政策不確定性上升對經濟波動的沖擊效應較強,且中期和長期的影響相對明顯,2012年以后經濟政策不確定性對經濟波動的沖擊效應減弱,且在短期內的影響程度更高。可能的解釋是:2012年之前,面對國際金融危機的影響,我國采取了寬松的經濟政策予以應對,雖然經濟政策的出臺在短期內有效刺激了產出水平的提升,但卻對微觀主體的消費和投資產生了“擠出效應”,從而在中期和長期內加劇了經濟波動。自2012年以后,隨著前期經濟刺激政策的負面效應逐步顯現,加之國際經濟格局的深刻調整,經濟進入新常態。在此背景下,我國逐步退出經濟刺激政策,轉而采取一系列的經濟政策組合優化經濟結構,促進經濟穩健運行。因此,2012年之后的經濟政策不確定對經濟波動的沖擊明顯降低,且主要體現為短期效應,這也印證了此期間內經濟政策選擇的合理性與有效性。

再次,從金融穩定對經濟波動的沖擊效應(εf↑→e),可知2012年之前金融穩定性降低對經濟波動的沖擊在中期和長期內更為明顯,2012年以后沖擊效應開始減弱,其中短期沖擊呈現小幅下降態勢,中期和長期的下降趨勢相對明顯。回顧宏觀經濟的運行狀況,可知上證指數在2008年迅速墜入下降通道,引致金融體系的脆弱性急劇上升,金融穩定性下降。一方面,這加劇了微觀主體的投資恐慌,基于謹慎動機,微觀主體傾向于減少或延遲投資,從而加劇了經濟波動;另一方面,國際金融危機引致資產價格大幅度波動,信息不對稱程度上升。為了維護金融體系的穩健運行,金融機構采取嚴格的信貸措施,致使微觀主體面臨融資約束困境。由此可見,金融穩定性降低能夠通過影響微觀主體的主觀投資意愿和客觀融資約束兩方面加劇經濟波動。此后,隨著維護金融穩定政策的有效跟進,加之國際金融危機影響的逐漸衰減,金融穩定性得以增強,其對經濟波動的沖擊也從中期和長期轉變為短期。

最后,從經濟波動對金融穩定的沖擊效應(εe↑→f)看,2012年之前經濟波動對金融穩定的沖擊效應不明顯,2012年之后經濟波動對金融穩定的沖擊在短期和中期內急劇攀升,隨后緩慢下降,這與近年來經濟“脫實向虛”的態勢相符合。國際金融危機爆發后,國內采取經濟刺激政策積極應對,但隨著產能過剩、實體經濟收益率降低等弊端日益凸顯,資金逐漸脫離實體經濟,轉向虛擬經濟領域,并出現過度金融化趨勢,致使系統性金融風險集聚,金融穩定性隨之降低。近年來,隨著我國逐步實施供給側結構性改革等政策與措施,有效推動了產業結構的轉型升級,進而改善了實體經濟的效益,減弱了經濟波動對金融穩定的正向沖擊,有利于遏制經濟“脫實向虛”的趨勢。

三、拓展討論

在不同的經濟環境下,經濟政策和經濟變量之間的關系呈現非對稱特征(Sims和Zha,2006)。有鑒于此,本文嘗試將經濟政策不確定性區分為加劇和趨緩兩種情景,金融穩定性分為減弱和增強兩種情形,在此基礎上進一步檢驗變量間的非對稱聯動效應。借鑒相關研究對上述狀態變量進行區分,統計形式的區分標準如下(Shin和Yu,2014;司登奎等,2019):

其中,經濟政策不確定性和金融穩定的正向變動分別表示經濟政策不確定程度加劇和金融穩定性減弱,負向變動則分別表示經濟政策不確定程度趨緩和金融穩定性增強。

(一)經濟政策不確定性區分的情景

圖3刻畫了經濟政策不確定性加劇與趨緩、金融穩定的聯動效應在不同時期下的脈沖效應。觀察脈沖響應函數的走勢,可知經濟政策不確定性加劇對金融穩定的沖擊(εu+↑→f)和經濟政策不確定性趨緩對金融穩定的沖擊(εu-↑→f)存在明顯的時變性特征,且經濟政策不確定性加劇對金融穩定的沖擊更強。具體而言,在經濟政策不確定性加劇的情景中,2015年之前經濟政策不確定性加劇在短期內對金融穩定的沖擊系數為正,在中期和長期內對金融穩定的沖擊系數為負,這意味著經濟政策不確定性加劇在短期內能夠導致金融穩定性降低,在中期和長期內則有助于維護金融穩定。2015年以后經濟政策不確定性加劇對金融穩定的沖擊系數在短期內多表現為負,在中期和長期內的系數主要表現為正,這表明2015年以后經濟政策不確定性加劇在短期內有助于維護金融穩定,在中期和長期內不利于維護金融穩定。在經濟政策不確定性趨緩的情景下,2014年之前經濟政策不確定性趨緩在短期內對金融穩定的脈沖響應系數為正,中期和長期的脈沖響應系數在2011年至2014年為正。從整體而言,經濟政策不確定性在此期間內趨緩的態勢會降低金融穩定性。2014年以后脈沖響應函數的走勢相對一致,均呈現先急劇下降而后處于相對平穩的態勢,這意味著2014年以后經濟政策不確定性趨緩的態勢有助于維護金融穩定。

圖4描繪了經濟政策不確定性加劇與趨緩、金融穩定的聯動效應在不同時點下的脈沖效應。在不同的時點下,經濟政策不確定性加劇對金融穩定的沖擊(εu+↑→f)和經濟政策不確定性趨緩對金融穩定的影響(εu-↑→f)具有相似性,均呈現短期內雙向波動而后趨緩的態勢,但政策不確定性加劇對金融穩定的沖擊效應要強于經濟政策不確定性趨緩的影響。具體而言,當經濟政策不確定性加劇時,三個不同沖擊點的脈沖響應函數存在差異,其中2007年和2012年的沖擊效應較弱,2017年的沖擊效應較強,從第0期到第4期,經濟政策不確定性加劇對金融穩定的沖擊呈現雙向波動,此后沖擊效應有所減弱并呈現穩定的正向影響。相對于2007年和2012年的沖擊效應,這表明2017年的經濟政策不確定性加劇對金融穩定的沖擊較強且持續期較長。在經濟政策不確定性趨緩的情境下,從第0期到第4期,三個沖擊點的脈沖響應形態大致相似,均表現為經濟政策不確定性趨緩對金融穩定的沖擊呈現雙向波動的態勢。在第4期后,2012年沖擊點的脈沖響應系數為正且保持相對穩定,而2017年沖擊點的脈沖系數為負且呈現緩慢下降的態勢。由此可見2012年的脈沖響應函數表明經濟政策不確定性趨緩在前4期內對金融穩定的影響不確定,但此后其致使金融穩定性降低且持續期較長,2017年的脈沖響應函數意味著經濟政策不確定性趨緩在前4期內對金融穩定的影響亦不確定,但此后有助于維護金融穩定且呈現持續強化的態勢。

(二)將金融穩定性區分為增強和減弱的情形

圖5顯示了金融穩定性增強和減弱、經濟波動的聯動效應在不同時期下的脈沖效應,由圖可知金融穩定性減弱對經濟波動的沖擊(εf+↑→e)和金融穩定性增強對經濟波動的沖擊(εf-↑→e)存在明顯的時變性特征。具體而言,金融穩定性減弱對經濟波動的沖擊系數在短期、中期和長期內均為正,說明金融穩定性減弱會加劇經濟波動;同時,短期和中期的脈沖響應系數相對平穩,而長期的脈沖響應系數變化幅度較大,該結果隱含著金融穩定性減弱會在短期和中期內加劇經濟波動,在長期內(特別是在2013年以后)對經濟波動的潛在影響可能與特定的經濟環境密切相關。從金融穩定性增強的視角來看,無論是短期、中期還是長期,經濟波動的脈沖響應系數均為負,其中短期和中期的脈沖響應系數相對穩定,長期的脈沖響應系數變化幅度較大。所以,無論金融穩定性增強還是減弱,其對經濟波動的沖擊效應在短期和中期內均保持相對穩定。當金融穩定性減弱時,其在短期和中期內能夠加劇經濟波動;當金融穩定性增強時,其在短期和中期內能夠平抑經濟波動。

圖6顯示了金融穩定性增強與減弱、經濟波動的聯動效應在不同時點下的脈沖效應。觀察脈沖響應函數,可知金融穩定性減弱對經濟波動的沖擊(εf+↑→e)和金融穩定性增強對經濟波動的影響(εf-↑→e)分別具有相似性。具體而言,當金融穩定性減弱時,經濟波動的脈沖響應系數在前2期內為負,此后脈沖響應系數為正且呈現先上升后下降的“駝峰”狀。當金融穩定性增強時,經濟波動的脈沖響應函數整體呈現“U”型態勢。由此可知,當金融穩定性減弱時,其在短期內有助于熨平經濟波動,但此后其會加劇經濟波動,且持續期較長,而金融穩定性增強則有助于減小經濟波動。值得注意的是金融穩定性減弱對經濟波動的沖擊要強于金融穩定性增強對經濟波動影響,同時其對經濟波動的沖擊達到峰值的時間更晚。此外,不論金融穩定性增強還是減弱,2007年的沖擊效應在強度和持續期方面均要高于2012年和2017年的沖擊效應,這表明金融穩定的變化在金融危機期間能夠在更大程度上影響經濟波動。

四、結論與啟示

基于現階段宏觀經濟演化的現實背景,本文構建包含經濟政策不確定性、金融穩定與波動的研究框架,運用TVP-SV-VAR模型分析了相互之間的聯動效應,結果表明:2012年之前經濟政策不確定性在中期和長期內會加劇經濟波動,金融穩定的變化也助推了經濟波動;2012年之后經濟政策不確定性在短期和中期內加劇了經濟波動,且金融穩定和經濟波動呈現交互影響的聯動特征。不同情景的實證分析表明:一方面,2015年之前經濟政策不確定性加劇或趨緩態勢均會在短期內降低金融穩定性,2015年之后經濟政策不確定性加劇會在中期和長期內降低金融穩定性,而經濟政策不確定性趨緩的態勢則有利于維護金融穩定;另一方面,金融穩定性降低在短期和中期內會加劇經濟波動,金融穩定性增強在短期和中期內有助于平抑經濟波動。

參考文獻:

[1] Primiceri, Giorgio E. Time Varying Structural Vector Autoregressions and Monetary Policy[J].Review of Economic Studies, 2005,72(3):821-852.

[2] Nakajima,J. Time-Varying Parameter VAR Model with Stochastic Volaility: An Overview of Methodology and Empirical Applications[J].Monetary and Economic Studies,2011,29(6):107-142.

[3] Francis B B, Hasan I, Zhu Y. Political uncertainty and bank loan contracting[J].Journal of Empirical Finance, 2014, 29:281-286.

[4] 彭紅楓,朱怡哲.資本賬戶開放、金融穩定與經濟增長[J].國際金融研究,2019(2):3-12.

[5] 印重. 金融穩定、通貨膨脹與經濟增長[D].長春:吉林大學,2014.

[6] 朱沛華,李軍林.市場化進程、經濟波動與地方金融風險[J].改革,2019(6):63-72.

[7] 方福前,邢煒.經濟波動、金融發展與工業企業技術進步模式的轉變[J].經濟研究, 2017,52(12):76-90.

[8] Sims C A, Zha T. Were There Regime Switches in U.S. Monetary Policy?[J].American Economic Review, 2006, 96(1):54-81.

[9] Shin Y, Yu B, Greenwoodnimmo M.Modelling Asymmetric Cointegration and Dynamic Multipliers in a Nonlinear ARDL Framework[J].Social Science Electronic Publishing, 2014:281-314.

[10]司登奎,李小林,江春,等.投資者情緒、股價與匯率變動的非線性聯動效應研究[J].國際金融研究,2019(7):66-75.