環境規制對中國經濟增長的影響

2020-10-13 09:32:30杜春春

西部論叢 2020年1期

杜春春

摘 要:改革開放以來,我國經濟快速發展,與此同時高消耗高投入的粗放式發展模式,造成了生態退化、環境污染等一系列后果。在分析環境規制對經濟增長影響機理的基礎上,利用2000—2017年我國30個省份(除西藏地區)的面板數據,進行環境規制對經濟增長影響的分析。研究發現全國范圍內環境規制有利于經濟增長,但也存在區域差異。因此,應對各地區因地制宜地制定相關政策,進而促進地區經濟可持續化發展。

關鍵詞:環境規制;經濟增長;區域差異

一、引言及文獻綜述

改革開放以來,我國經濟迅猛發展,國內生產總值從1978年的3679億元激增到2017年的832035.9億元,擴大了約226倍,成為僅次于美國的世界第二大經濟體。然而伴隨著經濟增長,環境問題的愈發嚴重引起了全社會的廣泛關注。習近平總書記在十八屆五中全會強調五大發展理念,把“綠色發展”納入其中。同時,我國正處于全面建成小康社會的決勝階段,經濟發展處于轉型時期,如何實現經濟與環境的協調發展是當前亟待解決的問題。

國內外一些學者進行了許多環境規制對經濟增長的影響研究,主要包括兩種觀點。第一種觀點認為環境規制對經濟增長具有促進作用。Yang等認為環境規制是提升經濟發展的重要路徑。陳沖和劉達(2019)運用動態面板模型進行實證檢驗,研究結果表明,環境規制顯著促進了經濟發展質量的提升。第二種觀點認為環境規制對經濟增長具有抑制作用。Testa & Pontoglio研究表明環境規制的實施必然會降低企業績效和生產力,從而抑制經濟發展質量的提高。

二、環境規制對經濟增長影響的機理分析

現有的關于環境規制與經濟增長關系的研究主要有兩種代表性觀點:“遵循成本學說”和“創新補償學說”。

1.遵循成本說。基于環境成本視角,該種觀點認為在環境規制約束下,企業會不斷增加環境治理投入以達到環境標準,這樣必然會增加企業的經營成本并對企業的績效產生負向的影響,從而阻礙經濟增長。

2.創新補償說。基于技術創新視角,該種觀點認為合理的環境規制能夠刺激企業進行創新,不僅能抵消遵循成本的損耗,而且能夠帶來技術擴散和結構升級效應,不僅能夠提高企業生產率和競爭力,而且能夠減少污染排放,改善環境質量。

三、環境規制對經濟增長影響的實證分析

(一)數據描述。在運用理論分析的基礎上,選取了全國30個省份(除西藏)2000—2017年的面板數據進行環境規制對經濟增長影響的實證分析。本文樣本數據來源于歷年《中國環境統計年鑒》、國家統計局和中經網經濟統計數據庫。

(二)模型構建。本文采用靜態面板數據模型,建立計量模型如下:

其中,表示省份;表示年份;表示模型殘差項。為消除模型的異方差性,對各變量取對數后建立面板數據回歸模型

被解釋變量:經濟增長。一般用GDP來衡量經濟增長。在大多數國內外學者的研究中,通常用GDP、GDP增長率或人均GDP作為反映經濟增長的重要指標。本文采用人均GDP,記為Y(單位:元/人)來衡量經濟增長,因為與總量GDP和GDP增長率相比,人均GDP考慮到了人口因素。

解釋變量:環境規制。基于數據的可得到性與相對完善性,本文從污染排放與治理角度衡量環境規制,選用工業污染治理投資額X1(單位:元)、廢水排放總量X2(噸)、二氧化硫排放量X3(噸)。

(三)實證檢驗。(1)平穩性檢驗。對原面板數據取對數后用Eviews軟件進行ADF檢驗,結果顯示拒絕原假設,即取對數后的面板數據平穩,可用于建立面板數據模型。(2)F檢驗和Hausman檢驗。對數據分別建立混合效應模型、固定效應的變截距模型、固定效應的變系數模型,分別得到殘差平方和

對模型進行Hausman檢驗,P值為0,因此在5%的顯著性水平下,拒絕原假設,即使用固定效應模型。

為確定模型的設定形式,判斷要使用變截距模型還是變系數模型,對其進行F檢驗,

由F檢驗結果均拒絕原假設可知,應建立變系數模型;綜合F檢驗和Hausman檢驗的結果可以看出,面板模型應建立為固定效應變系數模型。

(3)模型確立

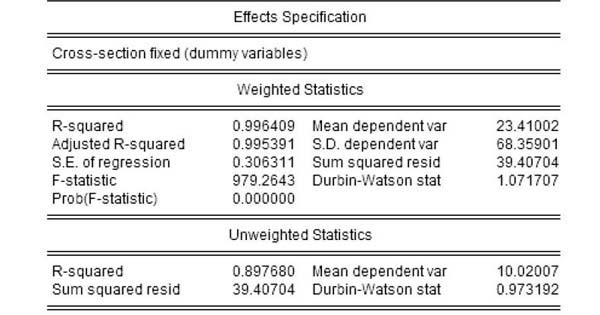

考慮到各省市的經濟增長情況可能存在差異性,進一步采用廣義最小二乘法建立固定效應變系數模型,見表1

表1:固定效應的變系數模型(GLS法)

由表1可見,調整后的擬合系數約為0.9954,擬合效果較好。故建立各省經濟增長模型形式如表2(部分地區)

表2:經濟增長函數

總體來看,大部分地區環境規制對經濟增長具有促進作用,但也有部分地區的環境規制對經濟增長具有抑制作用,表明環境規制對經濟增長的影響具有地區差異性。

四、研究結論及政策建議

從理論上分析,環境規制對經濟增長的影響有利有弊。從實證上分析,在全國范圍內,環境規制對經濟增長具有促進作用,但環境規制對經濟增長的影響具有地區差異性。基于此研究結論,應根據地區差異,細化環境標準,如污染物排放標準、環保稅征收等。另外,地區之間的相互合作可以取長補短,實現合作共贏。