破產(chǎn)清算實務(wù)中社保債權(quán)主體二元化研究

2020-10-13 05:25:53錢永秀張炳東

中小企業(yè)管理與科技·下旬刊 2020年8期

錢永秀 張炳東

【摘? 要】論文通過對社保構(gòu)成及各類保險繳費計入方法等相關(guān)法律法規(guī)進(jìn)行梳理分析,探討社保債權(quán)主體二元化的成因、合理性及其各自的申報范圍,得出社保經(jīng)辦機構(gòu)對應(yīng)當(dāng)由企業(yè)承擔(dān)的納入統(tǒng)籌基金賬戶的社保債權(quán)進(jìn)行申報,并可對破產(chǎn)企業(yè)結(jié)欠的應(yīng)當(dāng)劃入職工個人賬戶的部分進(jìn)行單列,由管理人根據(jù)破產(chǎn)企業(yè)實際情況確定是否代扣代繳該部分費用,而對于社會保險中應(yīng)當(dāng)由個人承擔(dān)的部分由管理人調(diào)查及職工申報的方式確定,納入職工債權(quán)范疇。

【Abstract】Through the analysis of relevant laws and regulations such as the composition of social security and the methods of various insurance payment, this paper discusses the causes, rationality and respective declaration scope of the subject of social security claims. It is concluded that social security agencies should declare the social security claims that should be undertaken by enterprises and included into the overall planning fund account. In addition, the part owed by the bankrupt enterprise that should be transferred to the employee's personal account can be listed separately, and the administrator shall determine whether to deduct and pay the part of expenses according to the actual situation of the bankrupt enterprise. The part of social insurance that should be borne by individuals should be determined by the way of managers' investigation and employees' declaration, and included in the scope of employees' creditor's rights.

【關(guān)鍵詞】破產(chǎn)清算;社保債權(quán);職工債權(quán)

【Keywords】bankruptcy liquidation; social insurance claims; employee claims

【中圖分類號】D922.291? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻(xiàn)標(biāo)志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2020)08-0082-03

1 問題的產(chǎn)生

社會保險包括基本養(yǎng)老保險、基本醫(yī)療保險、工傷保險、失業(yè)保險、生育保險,職工社會保險的繳納主體是職工本人及用人單位,征收主體為社會保險經(jīng)辦機構(gòu)。《企業(yè)破產(chǎn)法》①將主張社會保險的主體一分為二,一是管理人依職權(quán)調(diào)查的屬于職工債權(quán)范疇的社會保險,即破產(chǎn)企業(yè)應(yīng)當(dāng)劃入職工個人賬戶的基本養(yǎng)老保險、基本醫(yī)療保險費用,二是除前項規(guī)定以外的社會保險費用,而對此部分社會保險費用的申報主體及范圍并未明文規(guī)定。因為社會保險整體的不可分割性,破產(chǎn)實務(wù)中社保經(jīng)辦機構(gòu)申報社保債權(quán)時往往并不區(qū)分個人部分還是統(tǒng)籌部分,而是整體申報,這就導(dǎo)致該部分債權(quán)存在主體不統(tǒng)一或重復(fù)認(rèn)定的情形。本文旨在探討明確企業(yè)破產(chǎn)清算中社保債權(quán)的申報主體及其申報范圍,以期為破產(chǎn)清算實務(wù)操作提供一定的參考。

2 主體概念界定

2.1 職工及職工債權(quán)

2.1.1 職工

討論社會保險時,通常用“職工”,而不用勞動者,這是因為職工的廣泛含義不僅包括與企業(yè)有勞動關(guān)系的勞動者,還包括相對勞動者處于更弱勢的雇傭關(guān)系、勞務(wù)關(guān)系的相對人,尤其企業(yè)破產(chǎn)時,職工的利益不僅有利于社會資源更加公平的分配,也有利于維穩(wěn)。因此本文在討論《企業(yè)破產(chǎn)法》時采用包含但不限于勞動者的“職工”的廣泛含義。

2.1.2 職工債權(quán)

《企業(yè)破產(chǎn)法》第四十八條明確,職工債權(quán)包括債務(wù)人所欠職工的工資和醫(yī)療、傷殘補助、撫恤費用,所欠的應(yīng)當(dāng)劃入職工個人賬戶的基本養(yǎng)老保險、基本醫(yī)療保險費用,以及法律、行政法規(guī)規(guī)定應(yīng)當(dāng)支付給職工的補償金。

2.2 社會保險經(jīng)辦機構(gòu)及社保債權(quán)

2.2.1 社會保險經(jīng)辦機構(gòu)

根據(jù)中共中央辦公廳、國務(wù)院辦公廳印發(fā)的《國稅地稅征管體制改革方案》,從2019年1月1日起,將基本養(yǎng)老保險費、基本醫(yī)療保險費、失業(yè)保險費、工傷保險費、生育保險費等各項社會保險費交由稅務(wù)部門統(tǒng)一征收。由此,社保債權(quán)申報主體應(yīng)為稅務(wù)部門,而實踐中職工社保繳納等明細(xì)仍為社保基金管理中心管理,期待以后部門職能劃分能夠統(tǒng)一,因此下文對社保債權(quán)申報主體統(tǒng)稱“社會保險經(jīng)辦機構(gòu)”,而非社保基金管理中心或稅務(wù)機關(guān)。

2.2.2 社保債權(quán)

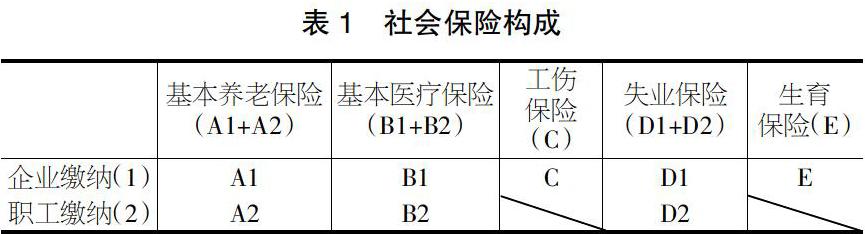

《企業(yè)破產(chǎn)法》中規(guī)定的社保債權(quán)和職工債權(quán)的概念有別于《社會保險法》②的規(guī)定。根據(jù)《社會保險法》,社會保險包括基本養(yǎng)老保險、基本醫(yī)療保險、工傷保險、失業(yè)保險、生育保險,其中既包括應(yīng)納入職工個人賬戶的部分,也包括統(tǒng)籌基金賬戶的部分,而《企業(yè)破產(chǎn)法》中將應(yīng)當(dāng)劃入職工個人賬戶的基本養(yǎng)老保險、基本醫(yī)療保險費用規(guī)定為管理人應(yīng)當(dāng)依職權(quán)調(diào)查的職工債權(quán)范疇,也就是職工債權(quán)。基本養(yǎng)老保險企業(yè)繳納的全部計入統(tǒng)籌基金賬戶,職工個人繳納的(由企業(yè)從職工工資中代扣部分)全部計入職工個人賬戶;基本醫(yī)療保險職工個人繳納的全部計入職工個人賬戶,企業(yè)繳納的部分計入統(tǒng)籌基金賬戶,部分計入職工個人賬戶,具體計入比例地方規(guī)定不同;生育保險和工傷保險,全部由企業(yè)繳納,職工不需繳納,失業(yè)保險職工個人繳納比例較低,且這三種保險均沒有個人賬戶。社會保險繳費構(gòu)成如表1所示。

結(jié)合《企業(yè)破產(chǎn)法》第四十八條和第百一十三條可知,破產(chǎn)法中的社保債權(quán)僅指除了應(yīng)當(dāng)劃入職工個人賬戶的基本養(yǎng)老保險、基本醫(yī)療保險費用外的其他社會保險債權(quán)。

3 主張社保債權(quán)的主體及其范圍

3.1 管理人及職工的主張范圍

對于職工債權(quán)的確認(rèn),法律規(guī)定由管理人依職權(quán)調(diào)查,而為了更好地保護(hù)職工的利益,也為了管理人更好地履職,可以采用管理人調(diào)查為主,職工申報為輔的方式確定最終職工債權(quán)表。實務(wù)中具體可操作為管理人初步調(diào)查職工債權(quán),包括破產(chǎn)企業(yè)結(jié)欠的應(yīng)當(dāng)劃入職工個人賬戶的基本養(yǎng)老保險和基本醫(yī)療保險費用。確定職工名單后將權(quán)利義務(wù)通知到每個職工,由其對自己的債權(quán)進(jìn)行核查和補充申報,以期對管理人調(diào)查的職工債權(quán)查漏補缺,確保最終職工債權(quán)表的完整性和準(zhǔn)確性。

3.2 社會保險經(jīng)辦機構(gòu)的申報范圍

根據(jù)《企業(yè)破產(chǎn)法》規(guī)定,社保經(jīng)辦機構(gòu)應(yīng)當(dāng)對除應(yīng)當(dāng)劃入職工個人部分的基本養(yǎng)老保險、基本醫(yī)療保險費用之外的其他社保債權(quán)進(jìn)行申報,對《企業(yè)破產(chǎn)法》中“債務(wù)人所欠的應(yīng)當(dāng)劃入職工個人賬戶的基本養(yǎng)老保險”,筆者認(rèn)為應(yīng)該在現(xiàn)存法律的框架內(nèi)合理解釋法律條文,因此該條文宜解釋為破產(chǎn)企業(yè)結(jié)欠的職工本人應(yīng)當(dāng)繳納的(也即劃入職工個人賬戶的)基本養(yǎng)老保險,既屬于結(jié)欠職工工資的一部分,也與管理人應(yīng)當(dāng)依職權(quán)調(diào)查職工債權(quán)的總體方向可以自洽,不宜理解為破產(chǎn)企業(yè)繳納的劃入職工個人賬戶的基本養(yǎng)老保險費用,因為根據(jù)《國務(wù)院關(guān)于完善企業(yè)職工基本養(yǎng)老保險制度的決定》國發(fā)[2005]38號)第六條及《社會保險法》第十二條可知,企業(yè)繳納的基本養(yǎng)老保險是全部歸入統(tǒng)籌基金的,已不存在由企業(yè)繳納基本養(yǎng)老保險劃入個人賬戶的情形。

因此,筆者認(rèn)為《企業(yè)破產(chǎn)法》中規(guī)定的應(yīng)當(dāng)劃入個人賬戶的基本養(yǎng)老保險僅指職工個人應(yīng)當(dāng)繳納的部分,而這部分屬于職工工資的組成部分,由管理人依職權(quán)調(diào)查的職工債權(quán)范疇,并非社保債權(quán)。此部分是由企業(yè)在職工工資中進(jìn)行代扣代繳,當(dāng)企業(yè)破產(chǎn)時,企業(yè)實際上已經(jīng)不具備代扣代繳的條件,該部分本質(zhì)是職工的個人利益,并不涉及統(tǒng)籌基金等公共利益,社會保險經(jīng)辦機構(gòu)不應(yīng)當(dāng)對此部分進(jìn)行申報。社保經(jīng)辦機構(gòu)社保債權(quán)的申報范圍為企業(yè)應(yīng)當(dāng)繳納的基本養(yǎng)老保險、企業(yè)應(yīng)當(dāng)繳納的扣除劃入職工個人賬戶部分的基本醫(yī)療保險、企業(yè)應(yīng)當(dāng)繳納的失業(yè)保險、生育保險、工傷保險,管理人認(rèn)定其社保債權(quán)的范圍亦如是。

4 結(jié)論

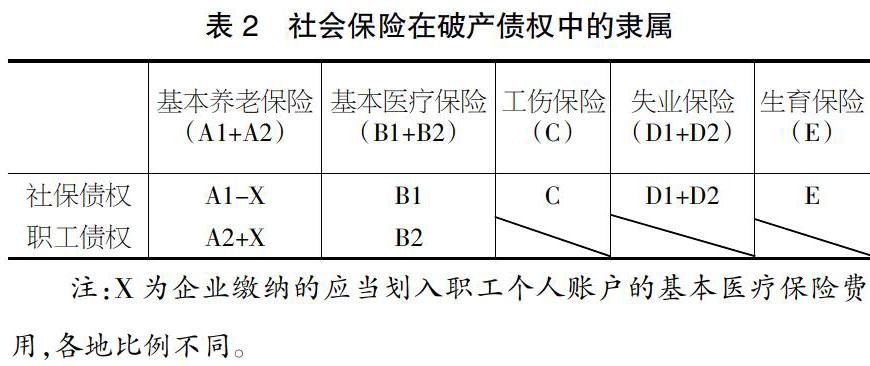

社保債權(quán)中,應(yīng)當(dāng)由職工個人繳納的費用其實是職工工資的組成部分,此部分在目前的立法中部分屬于職工債權(quán)(職工個人繳納的基本養(yǎng)老保險費用、基本醫(yī)療保險費用),部分屬于社保債權(quán)(職工個人繳納的失業(yè)保險費);應(yīng)當(dāng)由企業(yè)繳納的也是部分屬于職工債權(quán)(企業(yè)繳納的劃入職工個人賬戶部分),部分屬于社保債權(quán)(基本養(yǎng)老保險、除去劃入職工個人賬戶的基本醫(yī)療保險、工傷保險、失業(yè)保險、生育保險)。具體如表2所示。

《企業(yè)破產(chǎn)法》將社會保險的一部分劃入職工債權(quán),因社保債權(quán)的清償順位在職工債權(quán)之后,該規(guī)定為了最大程度地保護(hù)職工利益,但該規(guī)定針對的無非有兩種情形,一種是破產(chǎn)財產(chǎn)可以使社保債權(quán)得到清償,那么社會保險費用無論是歸入職工債權(quán)還是社保債權(quán),其清償?shù)膬?yōu)先性都能得到保障;另一種情形是破產(chǎn)財產(chǎn)按照清償順位不足以清償社保債權(quán),此時既然涉及職工利益的保護(hù),那么職工的意愿也很重要,因為受理企業(yè)破產(chǎn)清算時,職工的社會保險費用往往處于停繳狀態(tài),根據(jù)法律規(guī)定,停繳期間職工并不能享有相關(guān)的保險待遇,此時企業(yè)不能負(fù)擔(dān)其該繳納的部分,職工選擇不繳納由個人負(fù)擔(dān)部分系人之常情,那么將其作為職工工資并無不妥。

在以后的社保稅務(wù)部門職能改革時,可以增加破產(chǎn)業(yè)務(wù)的支系,對破產(chǎn)企業(yè)的社保征收進(jìn)行區(qū)分。破產(chǎn)企業(yè)結(jié)欠的應(yīng)當(dāng)由劃入統(tǒng)籌基金的部分由社會保險經(jīng)辦機構(gòu)向管理人申報,其中應(yīng)當(dāng)由職工個人繳納的部分社保經(jīng)辦機構(gòu)可以直接向職工本人征收,也可以在向管理人申報時單列出來,管理人根據(jù)破產(chǎn)企業(yè)具體情形決定是否代扣代繳,若破產(chǎn)企業(yè)資金不足以清償職工債權(quán),不具備代扣代繳的條件,則由社會保險經(jīng)辦機構(gòu)向職工個人征收。又因社保債權(quán)清償順位在職工債權(quán)之后,當(dāng)職工債權(quán)不能得到清償時,社保債權(quán)必然得不到清償,破產(chǎn)企業(yè)也無法為職工繳納應(yīng)當(dāng)由其承擔(dān)的社會保險,如果破產(chǎn)企業(yè)不能繳納其應(yīng)當(dāng)承擔(dān)部分,職工對于應(yīng)當(dāng)個人承擔(dān)的部分是否應(yīng)當(dāng)繳納?筆者認(rèn)為社會保險出發(fā)點是對職工的保護(hù),立法原意主要保護(hù)的也是職工利益,帶有強制性的同時并存著公益性,因此此時職工對于社會保險的相關(guān)權(quán)利義務(wù)可以選擇自行繳納也可以選擇放棄。

盡管如此,筆者仍贊同社會保險是統(tǒng)一的整體,只是在破產(chǎn)清算領(lǐng)域計算時由于清償順位不同,涉及主體的二元化,該問題通過實踐中的變通操作是可以解決的。若需要更加優(yōu)化的方案,將來在《企業(yè)破產(chǎn)法》修改時,可對社會保險費用的性質(zhì)進(jìn)行一個整體的定性,將社會保險不區(qū)分職工繳納還是企業(yè)繳納,由社保經(jīng)辦機構(gòu)統(tǒng)一申報,其在破產(chǎn)財產(chǎn)的清償順位中的優(yōu)先性亦應(yīng)列在職工債權(quán)之后,不僅有利于社會保險管理的整體統(tǒng)一,也簡化了實務(wù)操作,提高破產(chǎn)工作的效率,這是一個天平利益傾斜保護(hù)的取舍,二者兼可。

【注釋】

①本文所引用《中華人民共和國企業(yè)破產(chǎn)法》指中華人民共和國第十屆全國人民代表大會常務(wù)委員會第二十三次會議于2006年8月27日通過,2007年6月1日起施行的版本。

②本文所引用《中華人民共和國社會保險法》指2010年10月28日第十一屆全國人民代表大會常務(wù)委員會第十七次會議通過,2018年12月29日第十三屆全國人民代表大會常務(wù)委員會第七次會議修正后版本。

【作者簡介】錢永秀(1993-),女,山西大同人,從事民商法、經(jīng)濟法研究。

【通訊作者】張炳東(1976-),男,江蘇射陽人,從事公司法、破產(chǎn)法研究。