中國基礎油市場五個趨勢

2020-10-13 07:49:20楊俊杰王雷蘭奕

潤滑油 2020年5期

關鍵詞:分類

楊俊杰,王雷,蘭奕

(1.中國石油潤滑油公司,北京 100028;2.中國石油大連潤滑油研究開發中心,遼寧 大連 116021)

1 基礎油供需總體趨于平衡

全球約152個基礎油生產廠,生產能力5300萬t/a,實際產量4500萬t/a,Ⅰ類比例約51%,全球基礎油產能及結構見表 1;隨著“十三五”期間繼續有Ⅰ類裝置停工,Ⅱ、Ⅲ類增加,使Ⅰ類比例降低到44%,亞太基礎油產能的擴張速度明顯,特別是中國大連恒力、山西潞安等新產能的投產,中國基礎油生產規模激增約400萬t/a,快速進入供需基本平衡新階段,市場競爭將日趨激烈。中國一般基礎油產能見表 2。

表1 全球基礎油產能及結構

表2 中國一般基礎油產能 萬t/a

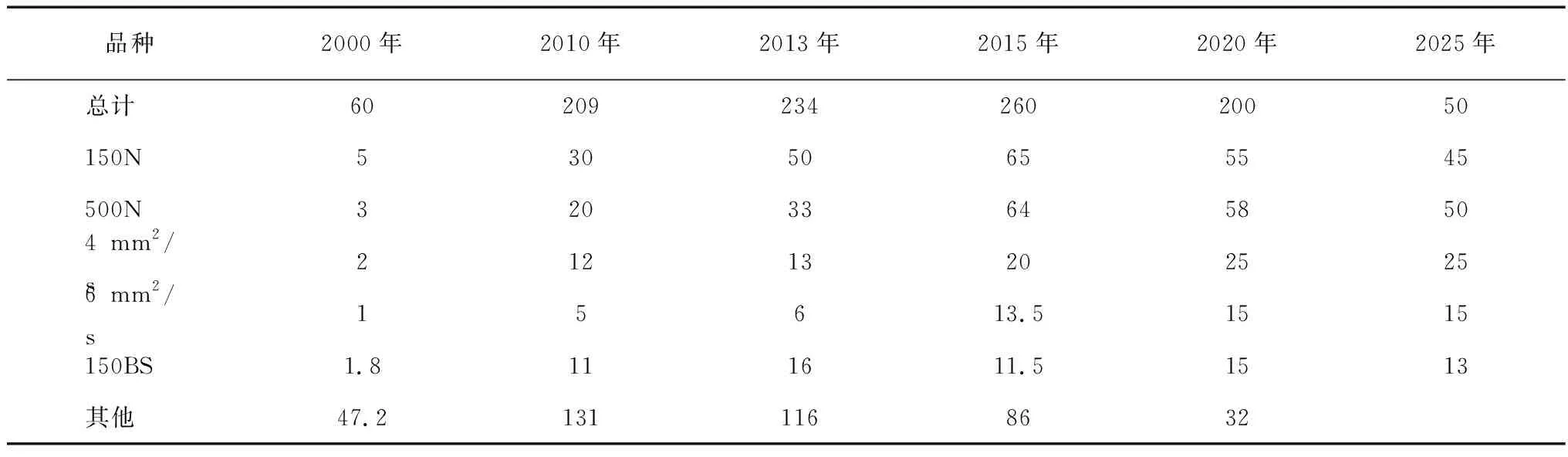

中國基礎油需求在2000年以后一直攀升,曾經長期處于200萬t/a以上,在2015年達到260萬t/a峰值后有所下降;2019年前后,隨著山西潞安、大連恒力大量產能集中投產,新增產能接近400萬t/a,使中國基礎油總生產規模超過900萬t/a,未來進出口供需有可能實現反轉;還有待建中國石油蘭州、撫順,以及隨時可能增加的各地再生資源,預計2020年到2025年之間,將迎來中國基礎油市場分水嶺,2020年開始基礎油進口量有望進一步回落,有可能降到200萬t/a上下,2005年有可能到50萬t/a,基礎油或將逐步展現供需基本平衡的趨勢,見表3。

進出口的差異及變化速度,將主要取決于四個變化因素:一是新裝置的品種質量和數量穩定程度;二是Ⅲ/Ⅲ+產品的認證進度;三是國家稅收規范執行程度,特別是基礎油與溶劑油、白油、加工油之間關系的界定;四是再生基礎油及其應用。

表3 近年來我國基礎油進口量趨勢 萬t

2 基礎油品類基本齊全

典型的潤滑油,在機器設備中要發揮潤滑減摩、極壓抗磨、清凈分散、冷卻、密封等作用。為了使這些作用很好的發揮并有足夠的壽命,就需要潤滑油具有合適的黏溫性能(即黏度指數Ⅵ)、氧化安定性能(如旋轉氧彈)、低溫性能(如傾點及CCS)、抗泡、抗乳化與空氣釋放等性能。其中極壓抗磨、清凈分散、高溫抗氧等性能多需要添加劑的配合,并需進一步改善黏溫和低溫性能;而基本的黏指、抗氧化、揮發度、空氣釋放和抗乳化等性能必須以合適的基礎油為前提。

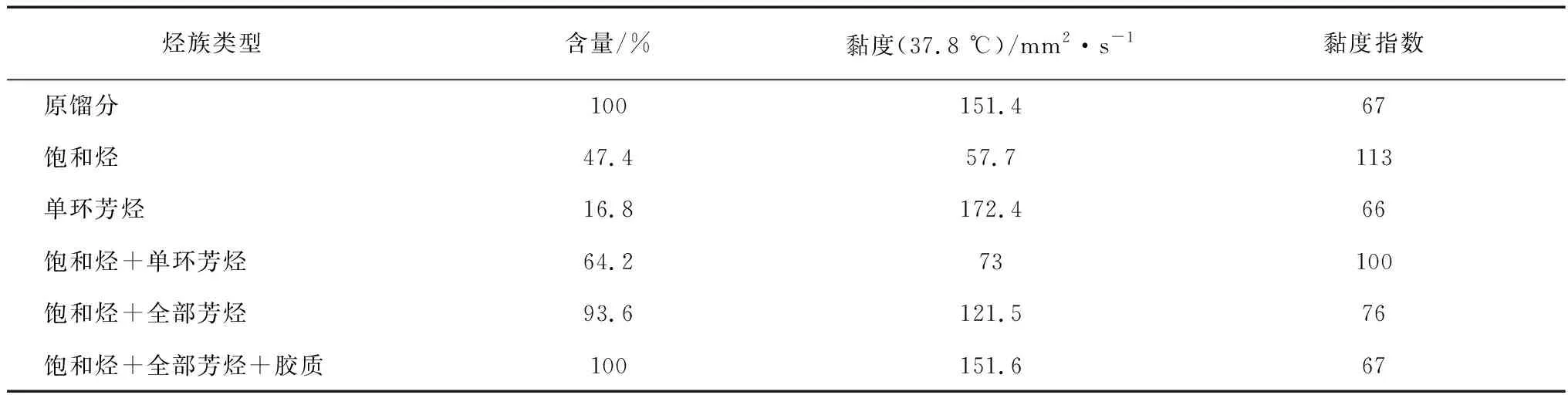

基礎油的各項性能由其結構組成決定,見表4。以基礎油的黏度和黏度指數為例,不同的烴類、非烴類的貢獻不同,其中烷烴和環烷烴是潤滑油優良的黏溫性能的主要貢獻者;芳烴具有較高的黏度和較差的黏度指數;膠質更是如此,比如6.4%的膠質,一般會對原餾分油的黏度貢獻達19.8%,黏度指數影響達13.4%。

表4 不同分子結構對基礎油黏度和黏度指數的貢獻

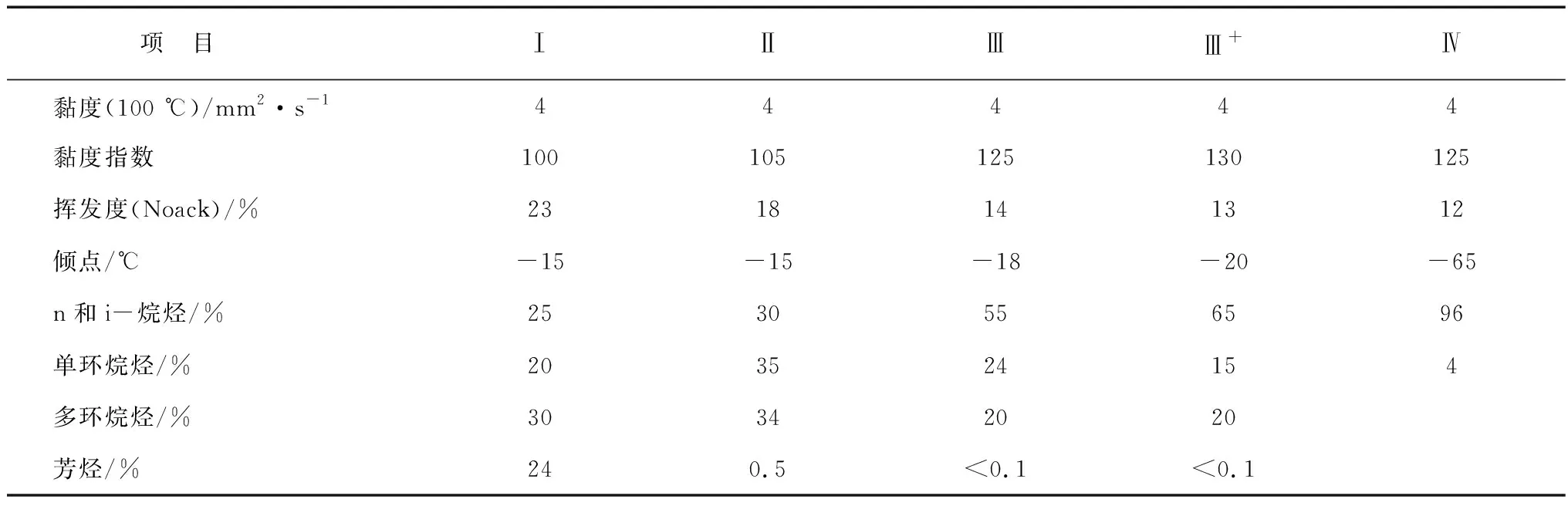

基礎油的結構組成和分類不同,性質則迥異,比如Ⅰ~Ⅳ類運動黏度(100 ℃)4 mm2/s基礎油的典型性質和組成,不僅是黏度指數差,還有對傾點和揮發度等的巨大影響,見表5。

表5 Ⅰ~Ⅳ類運動黏度(100 ℃)4 mm2/s基礎油典型性質和組成

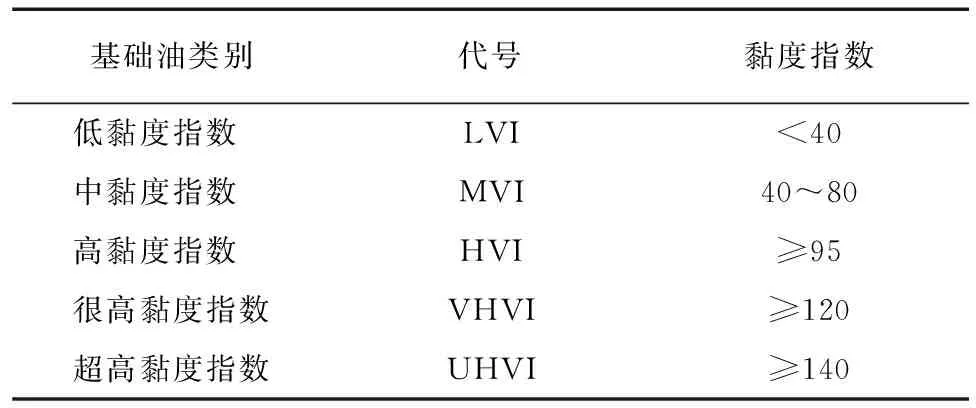

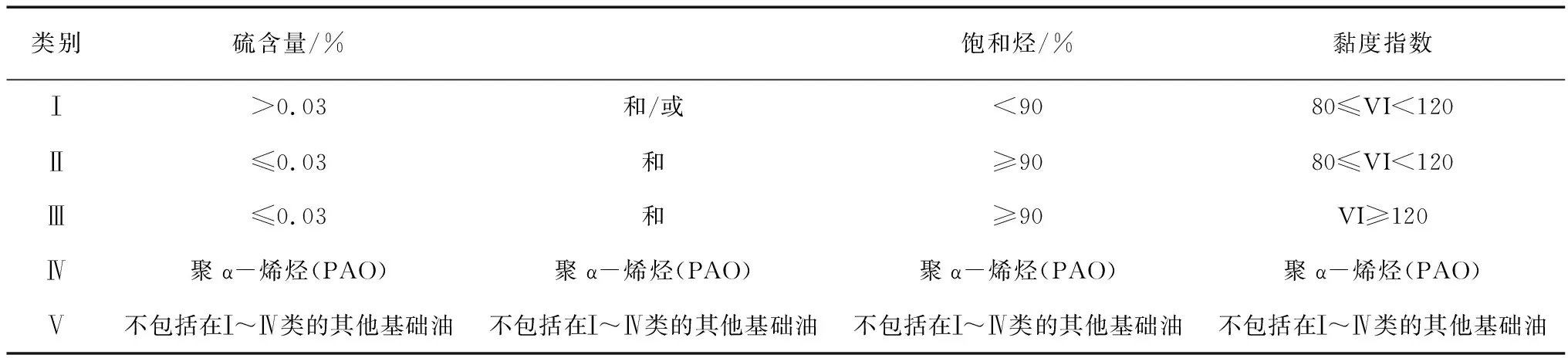

潤滑油行業從歷史到現在,各國普遍認可的基礎油分類主要有兩種:一是以黏度指數為基礎的基屬分類,見表6;二是美國API 1509 根據基礎油組成、硫含量和黏度指數,綜合分類定義了五類基礎油,見表7。我國最有影響的中國石化和中國石油,就是大致先后參照這兩個分類規則,制定了自己的基礎油企業標準,成為市場的主要參照對象。

表6 潤滑油基礎油基屬分類

表7 API 1509基礎油綜合分類

3 Ⅲ及Ⅲ+類指標更加聚焦使用需要

隨著換油周期延長及全球經濟增速放緩,基礎油需求下降,基礎油資源整體上將供過于求。從分類來看,Ⅵ類及Ⅴ類合成油會有所增加,但速度將受到眾多因素影響;Ⅰ類基礎油持續下降,將在一些工業油和高黏度產品中保持應用;基礎油生產技術格局已經決定,Ⅱ類基礎油將成為主體,并且已經處于過剩狀態;一些優質基礎油在實現品牌化,通過取得OEM認證并應用到指定的配方中(高檔汽油機油)而曾經供不應求。現在,全球Ⅲ類生產能力也已超過500萬t/a,隨著潞安60萬t/aⅢ+的投產,高端基礎油市場也將面臨新競爭,其有效的方向是瞄準基礎油用途進行差別化指標設計。

可以預期的動向是:4 mm2/s產品應更加收窄餾分,以控制揮發損失,適當放寬傾點、強化低溫動力黏度,如運動黏度(100 ℃):由3.50~<4.50 mm2/s調整為4.00~<4.40 mm2/s;傾點從不高于-18 ℃放寬到不高于-15 ℃,靠加入0.2%~0.3% PPD可降到-39 ℃乃至-42 ℃;低溫動力黏度從-25 ℃“報告”,改為-30 ℃“不大于1800 mPa·s”,以方便作為5W油品的基礎。見表8。

5 mm2/s最好不產,但在結構無法調整的情況下,可考慮傾點由不高于-18 ℃調整到不高于-15 ℃,關注對降凝劑的感受性以及全配方油品的傾點;低溫動力黏度從-20 ℃“報告”,改為-30 ℃“不大于2600 mPa·s”,實際在2500 mPa·s上下,以方便部分用于5W級別油品。

6 mm2/s的100 ℃運動黏度最好由5.50~<6.50 mm2/s,調整為5.80~<6.50 mm2/s;傾點由“不高于-18 ℃”調整到“不高于-15 ℃”;低溫動力黏度-20℃“報告”改為-30 ℃“不大于5000 mPa·s”,實際在4500 mPa·s左右,以作為10W油品的基礎。

8 mm2/s傾點要求約-12 ℃,重點關注對降凝劑的感受性以及全配方油品的傾點;低溫動力黏度有必要從“無要求”,增加-20 ℃及-25 ℃“報告值”,一般分別約為2550 mPa·s和4580 mPa·s,以用于調合10W和15W級別油品。

表8 4 mm2/s基礎油技術指標

表8(續)

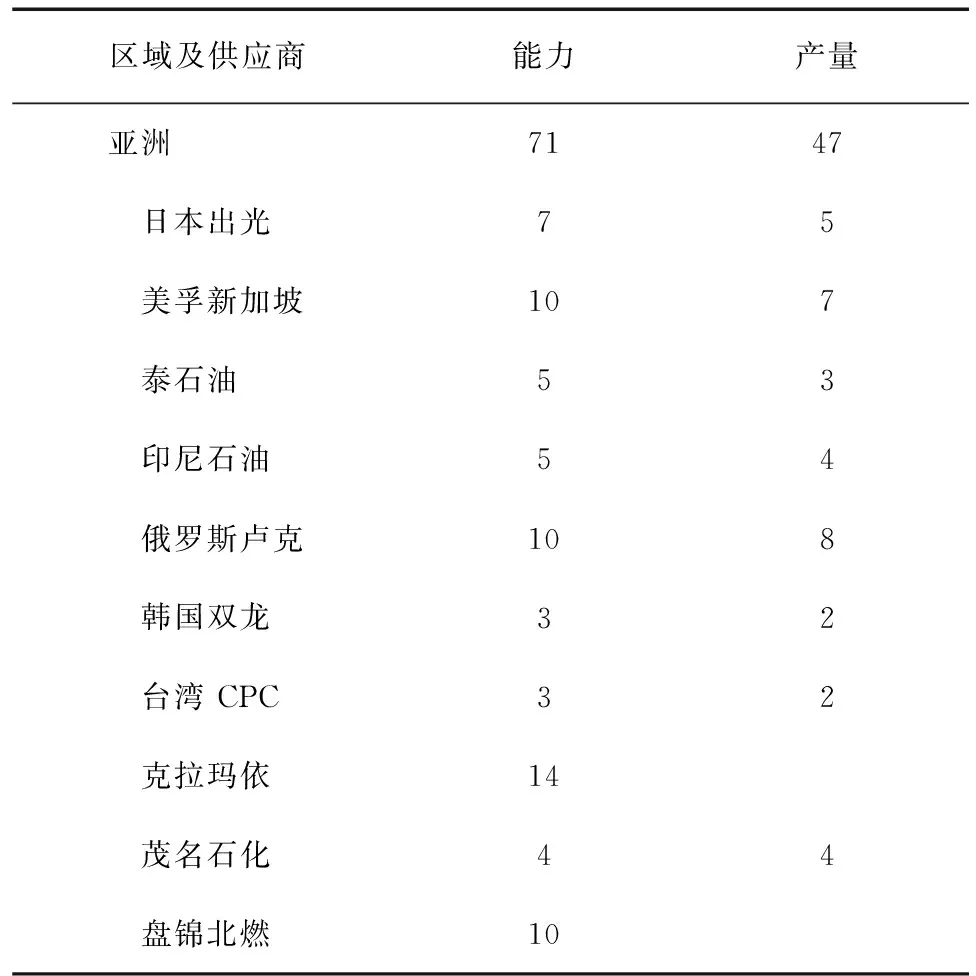

4 BS與環烷基嚴重過剩

由于高黏度潤滑油品種的需要,BS曾經長期是緊俏基礎油品種;但是,隨著發動機油低黏化快速推進,齒輪油和工業油換油期大大延長,未來對BS的需求將呈下降趨勢,其溶解能力的優勢也會一定程度上被酯類合成油的應用而替代,亞太地區產能能力約71萬t/a,實際產量約47萬t/a,加上克拉瑪依產能的擴大,未來將長期進入供大于求的局面,見表9。

表9 亞洲(含俄羅斯)BS產能 萬t/a

2014年以后,隨著發動機油低黏化的加快,以及工業潤滑產品使用周期延長、PAO100等高黏度合成油組分應用,需求端有所下降。Ⅰ類150 BS華東市場ICIS掛牌價已經從2013年曾經的11050元/噸高點和2014年的10050元/噸降到7325元/噸(2019年7月26日價格),從2016年原油30美金/噸,到2019年近70美金/噸緩慢提升,BS價格卻持續下降,見圖1。

……圖1 150 BS價格走勢

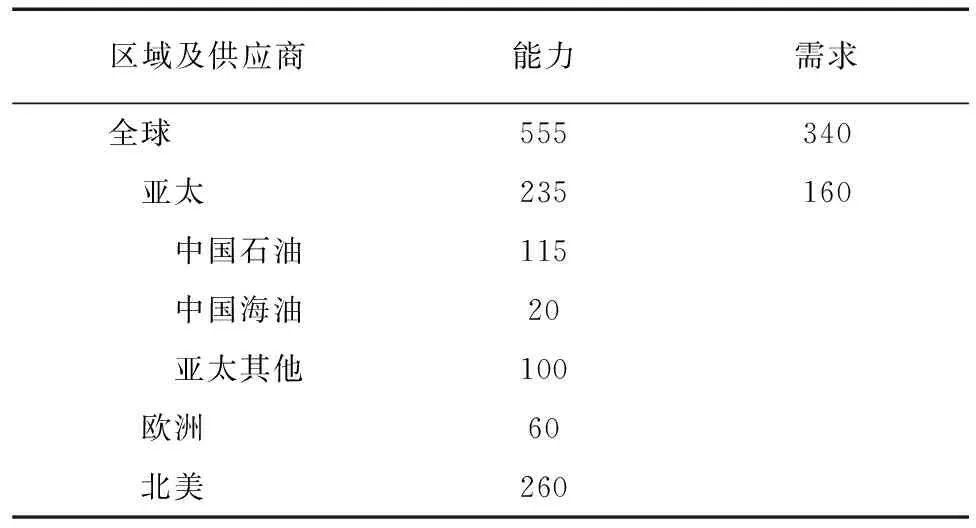

而另一個全球性供大于求的品類將是環烷基油,其主要消費是橡膠加工、電氣絕緣、溶劑與白油、以及冷凍機油等領域,但冷凍機油對礦物型的需求將斷崖式下降,而其他三大類需求將分別穩定在100、140和70萬t/a的水平,總量在340萬t/a并下行;而全球生產能力已超過550萬t/a,主要環烷基油煉廠包括中國的中國石油、中國海油、北燃、北瀝、宏業、海化等,以及歐美的Nynas、Ergon、San Joaquin 和Calumet等,隨著中國北瀝、北燃等穩定下來,以及遼河改造完成,環烷基油產品品質差將逐步被縮小,進入殘酷的同質化競爭新階段,見表10。

表10 全球環烷基產需 萬t/a

5 再生基礎油是最大變數

中國每年潤滑油消費在700萬t/a以上,產生的廢潤滑油數量巨大,能夠回收再生的潛力約300萬t/a。現在也有不少回收和再生,正在向規范的溶劑精制和加氫精制兩條技術路線升級,生產滿足Ⅰ、Ⅱ類新基礎油標準不存在根本性技術制約,主要問題是投資和管理運營,表現在品種、質量和數量都不穩定,這給穩定的應用帶來風險。

但是,隨著國家對潤滑油使用、回收、再生環境要求的提高,以及經濟環境變化,對廢潤滑油再生利用是最大的行業潛力和變數,不僅再生業務本身,也會對整個基礎油和潤滑油市場帶來深遠影響。

猜你喜歡

西北民族大學學報(自然科學版)(2021年4期)2021-12-29 02:54:24

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:25:56

大眾健康(2021年6期)2021-06-08 19:30:06

小聰仔(科普版)(2020年12期)2021-01-18 09:16:52

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

學生天地(2019年32期)2019-08-25 08:55:22

中學生數理化·七年級數學人教版(2019年4期)2019-05-20 10:06:32

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:06

小天使·一年級語數英綜合(2017年11期)2017-12-05 18:49:56

初中生世界·七年級(2017年9期)2017-10-13 22:27:46