基于空間效應(yīng)分析的數(shù)字普惠金融跨國測度研究

2020-10-12 14:42:46沈燕扈文秀

管理學(xué)家 2020年13期

沈燕 扈文秀

[摘 要] 數(shù)字普惠金融是普惠金融發(fā)展的新方向,如果能夠科學(xué)地評價數(shù)字普惠金融水平,各國政府就可以評估并修正本國數(shù)字普惠金融政策以促進(jìn)普惠金融發(fā)展。文章構(gòu)建了一個適用于跨國比較的數(shù)字普惠金融評價體系,采用世界銀行和國際貨幣基金組織等國際機(jī)構(gòu)的數(shù)據(jù)對105個國家的數(shù)字普惠金融水平進(jìn)行了測度。在此基礎(chǔ)上運(yùn)用空間計量方法對數(shù)字普惠金融指數(shù)在全球的分布特征進(jìn)行分析。研究結(jié)果表明數(shù)字普惠金融在全球分布溢出效果顯著,并呈現(xiàn)顯著的空間集聚性:北歐、西歐以及北美地區(qū)的高收入國家表現(xiàn)為“高高空間集聚”,東非和西亞地區(qū)中低收入及低收入國家表現(xiàn)為“低低空間集聚”。發(fā)展中國家政府為了促進(jìn)數(shù)字普惠金融發(fā)展應(yīng)增加其經(jīng)濟(jì)開放度,以吸收國際社會對數(shù)字普惠金融的影響。同時,可借鑒中國和肯尼亞兩國經(jīng)驗利用數(shù)字技術(shù)解決普惠金融難題,并且應(yīng)該把提高金融素養(yǎng)作為推動數(shù)字普惠金融的可靠保障。

[關(guān)鍵詞] 普惠金融;數(shù)字普惠金融;金融指數(shù);空間溢出效應(yīng);金融素養(yǎng)

中圖分類號:F831 文獻(xiàn)標(biāo)識碼:A

2016年杭州G20峰會正式提出數(shù)字普惠金融及高級原則,標(biāo)志著全球各國普惠金融升級到了數(shù)字普惠金融時代。數(shù)字普惠金融(Digital Financial Inclusion)泛指所有運(yùn)用數(shù)字金融服務(wù)以促進(jìn)普惠金融的行為,包括以數(shù)字技術(shù)為主要手段為難以獲得金融服務(wù)的群體提供的一系列正規(guī)金融服務(wù)。既包括傳統(tǒng)金融機(jī)構(gòu)對已有產(chǎn)品的數(shù)字創(chuàng)新,又包括非銀行金融機(jī)構(gòu)提供的互聯(lián)網(wǎng)金融產(chǎn)品。

隨著數(shù)字普惠金融在各國的發(fā)展,如何度量數(shù)字普惠金融成為理論界和實(shí)務(wù)界的重要課題。只有科學(xué)、合理、準(zhǔn)確地對數(shù)字普惠金融進(jìn)行評估,各國政府才能夠結(jié)合本國實(shí)際情況評判和修正數(shù)字普惠金融政策以促進(jìn)普惠金融。同時,通過對各國間數(shù)字普惠金融普及程度的對比分析亦能夠了解各國之間的差異,為借鑒他國先進(jìn)經(jīng)驗提供科學(xué)參考。

一、文獻(xiàn)綜述

(一)國內(nèi)外文獻(xiàn)綜述

1.數(shù)字普惠金融方面的研究

國外關(guān)于數(shù)字普惠金融的研究近幾年剛剛開始,Gammage S等,研究發(fā)現(xiàn)隨著數(shù)字金融的普及,世界各國婦女在數(shù)字普惠金融方面的參與程度不斷提升。Wibella N等運(yùn)用技術(shù)接受模型通過問卷調(diào)查從需求方的角度分析影響數(shù)字普惠金融被接受的因素,認(rèn)為感知可信度是影響顧客使用金融產(chǎn)品的主要原因。

宋曉玲和侯金晨[1]最早用面板數(shù)據(jù)分析了數(shù)字普惠金融對城鄉(xiāng)收入差距的影響,張賀和白欽先[2]、梁雙陸和劉培培[3]又增加了門檻效應(yīng)分析證實(shí)數(shù)字普惠金融可以減少城鄉(xiāng)收入差距。徐敏[4]采用空間分析方法探討了我國各省數(shù)字普惠金融發(fā)展現(xiàn)狀和空間差異性,發(fā)現(xiàn)我國省域數(shù)字普惠金融的空間性集聚性明顯。

2.數(shù)字普惠金融指標(biāo)體系方面的研究

目前關(guān)于普惠金融指標(biāo)體系展開的研究非常多,但是國內(nèi)外關(guān)于數(shù)字普惠金融評價指標(biāo)體系的研究較少,雖然北大數(shù)字金融普惠指數(shù)以及葛和平和朱卉雯[5]構(gòu)建的數(shù)字金融普惠指數(shù)可用來測量中國國內(nèi)數(shù)字金融普惠程度,但是其適用范圍有限無法推廣到其他國家。

綜上所述,目前研究數(shù)字普惠金融的文獻(xiàn)較少,只有對各國數(shù)字普惠金融水平的描述性分析,沒有使用專門的指標(biāo)體系進(jìn)行定量比較研究。圍繞普惠金融的研究較多,這些文獻(xiàn)中設(shè)計的指標(biāo)體系以反映傳統(tǒng)金融機(jī)構(gòu)服務(wù)為主,所涵蓋的金融服務(wù)比較單一,無法反映數(shù)字金融在普惠金融中的作用。文章將在分析已有普惠金融指標(biāo)體系的基礎(chǔ)上結(jié)合數(shù)字金融的特點(diǎn),構(gòu)建數(shù)字普惠金融指標(biāo)體系并對105個國家進(jìn)行跨國測度與比較,對比分析各國數(shù)字普惠金融實(shí)施效果與差距,并運(yùn)用空間計量方法探討全球數(shù)字普惠金融分布的潛在溢出效應(yīng)。

二、數(shù)字普惠金融指數(shù)的編制

(一)四維度指標(biāo)體系

1.可接觸性指標(biāo)

可接觸性指標(biāo)指衡量居民是否能接觸到或獲得傳統(tǒng)金融產(chǎn)品和服務(wù)以及數(shù)字金融產(chǎn)品的指標(biāo)。即站在供給方的角度,測度各類金融機(jī)構(gòu)給客戶提供的金融產(chǎn)品及服務(wù)。在一個包容性的金融體系當(dāng)中各類金融產(chǎn)品和服務(wù)都應(yīng)該能夠被客戶很便捷地接觸到,這是對金融體系最基本的要求,也是普惠金融的基礎(chǔ)。互聯(lián)網(wǎng)和移動通信的普及使得越來越多的居民能夠有機(jī)會接觸到金融產(chǎn)品,因此文章選擇的能夠反映數(shù)字普惠金融可接觸性維度的指標(biāo)包括:每十萬人擁有金融機(jī)構(gòu)網(wǎng)點(diǎn)數(shù)、每千平方公里金融機(jī)構(gòu)網(wǎng)點(diǎn)數(shù)、每千平方公里ATM機(jī)數(shù)量、每十萬成年人擁有的ATM數(shù)量、每百人擁有移動電話數(shù)、每百人互聯(lián)網(wǎng)用戶數(shù)。

2.使用情況指標(biāo)

使用情況指標(biāo)指衡量居民真正使用傳統(tǒng)金融產(chǎn)品和服務(wù)以及數(shù)字金融產(chǎn)品程度的指標(biāo)。僅僅讓居民擁有一個銀行賬戶對一個包容性金融體系來說是遠(yuǎn)遠(yuǎn)不夠的,各類金融機(jī)構(gòu)提供金融產(chǎn)品和服務(wù)最終的目的是希望客戶能夠使用它們。使用性是金融體系的生命力所在,它也是實(shí)現(xiàn)普惠金融的核心。金融產(chǎn)品的使用方式有很多——存取款、支付、貸款、借記卡、貸記卡、匯款等。利用互聯(lián)網(wǎng)和移動通信居民可以更便捷地進(jìn)行支付與資金轉(zhuǎn)移,因此根據(jù)跨國數(shù)據(jù)的可獲得性,文章選擇的該維度指標(biāo)包括:成年人金融機(jī)構(gòu)賬戶擁有率、成年人金融機(jī)構(gòu)借款率、成年人借記卡擁有率、最近12個月使用數(shù)字支付或收款的比例、使用手機(jī)或互聯(lián)網(wǎng)訪問賬戶比例。

3.可負(fù)擔(dān)性指標(biāo)

可負(fù)擔(dān)性指標(biāo)指測度客戶對金融產(chǎn)品和服務(wù)價格承受能力的指標(biāo)。這個指標(biāo)站在需求者的角度,針對供給方提供的產(chǎn)品,考核其是否能夠在可負(fù)擔(dān)的前提下使用。無論數(shù)字金融產(chǎn)品還是傳統(tǒng)金融產(chǎn)品,如果由于價格不合理最終導(dǎo)致其使用度低,則說明金融體系的包容性差。可負(fù)擔(dān)性是供需雙方達(dá)成一致的關(guān)鍵,也是實(shí)現(xiàn)普惠金融的關(guān)鍵所在。根據(jù)數(shù)據(jù)的可獲得性,文章對該維度考核的指標(biāo)采用各國金融市場利率水平。

4.金融素養(yǎng)和能力指標(biāo)

金融素養(yǎng)是指個人獲得經(jīng)濟(jì)信息、進(jìn)行個人及家庭財務(wù)規(guī)劃、財富積累,以及做出償還債務(wù)、退休儲蓄規(guī)劃的能力。大量研究表明居民的金融素養(yǎng)直接影響其對數(shù)字金融產(chǎn)品的選擇及使用效果。中國人民銀行公布的《消費(fèi)者金融素養(yǎng)調(diào)查分析報告(2017)》也指出消費(fèi)者的受教育程度是影響金融素養(yǎng)的主要因素,大學(xué)入學(xué)率能夠反映居民受教育程度。對金融能力的測度可借鑒升級版“G20普惠金融指標(biāo)體系”,該指標(biāo)體系考察了居民應(yīng)急資金的來源,其中如果一個人能夠?qū)⒋婵钣米鲬?yīng)急資金而非通過借款或變賣資產(chǎn)說明這個人的金融能力較強(qiáng)。因此金融素養(yǎng)和能力維度的指標(biāo)文章分別選擇大學(xué)入學(xué)率和將存款用作應(yīng)急資金的比例。

(二)指數(shù)計算

文章選用線性功效函數(shù)法對指標(biāo)進(jìn)行無量綱化處理,采用變異系數(shù)法衡量各項指標(biāo)取值的差異程度。然后計算第i維度下各項指標(biāo)的權(quán)重,接著計算各維度的變異系數(shù),最后借鑒焦瑾璞等[6]所采用的歐式距離合成法進(jìn)行指數(shù)合成。首先計算各維度的數(shù)字普惠金融分指數(shù)。

三、數(shù)字普惠金融指數(shù)計算與分析

(一)數(shù)據(jù)來源

文章選取105個2017年橫截面數(shù)據(jù)完整的國家進(jìn)行分析。主要數(shù)據(jù)來自世界銀行普惠金融指標(biāo)數(shù)據(jù)庫和國際貨幣基金組織金融服務(wù)可得性調(diào)查。此外,互聯(lián)網(wǎng)普及和移動電話使用數(shù)據(jù)來自于國際電訊聯(lián)盟,各國金融市場利率水平數(shù)據(jù)來自國際貨幣基金組織的IFS,世界各國的大學(xué)入學(xué)率引自Indexmundi各國數(shù)據(jù)指標(biāo)檔案。

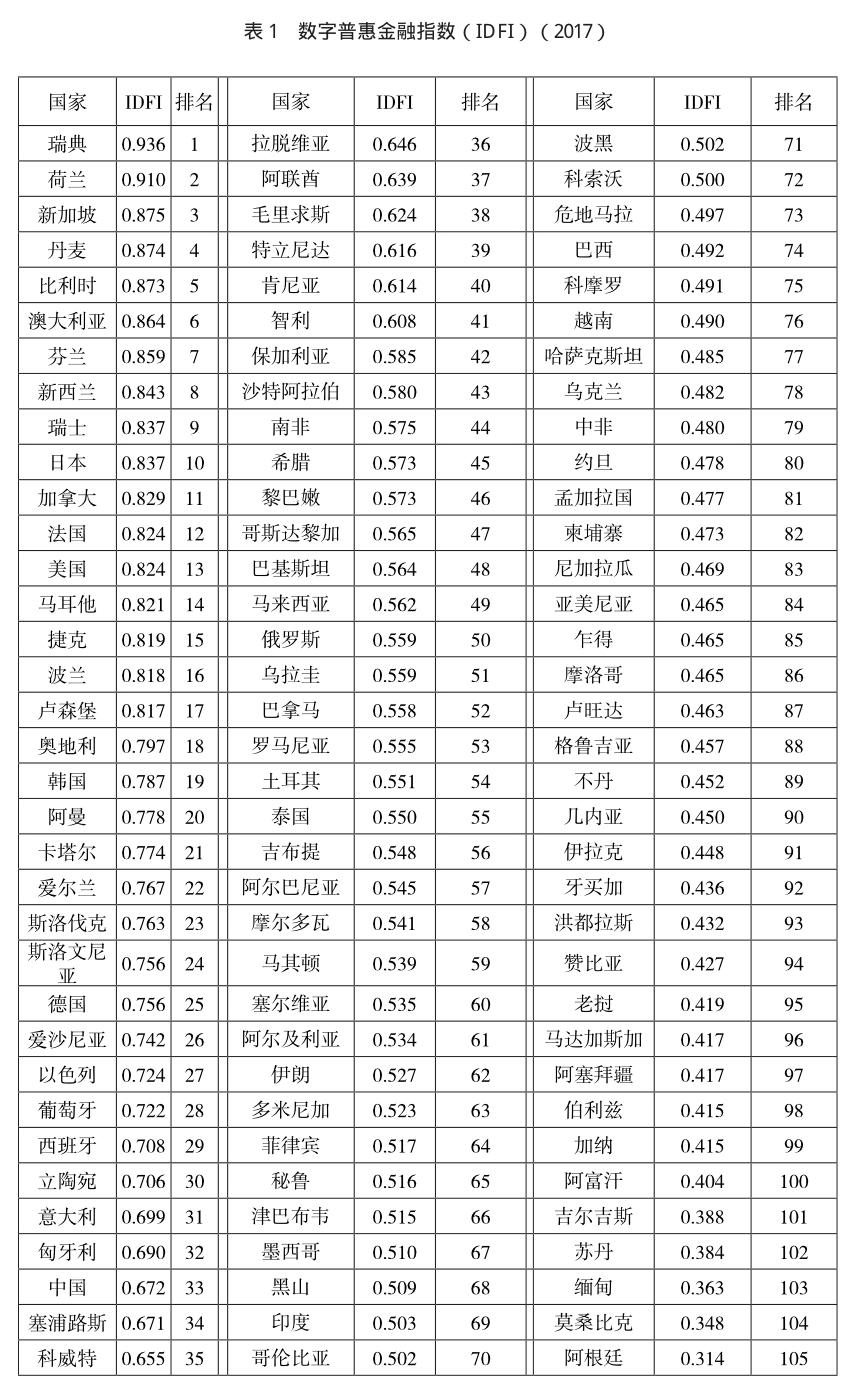

(二)測量結(jié)果

使用前述指標(biāo)體系和方法計算出來的105個國家數(shù)字普惠金融指數(shù)及其排名顯示在表1中。根據(jù)Jenks最佳自然斷點(diǎn)法將指數(shù)數(shù)值為0.671~0.936的國家歸為“高數(shù)字普惠金融國家”,數(shù)值為0.517~0.671的國家歸為“中等數(shù)字普惠國家”,指數(shù)數(shù)值低于0.517的國家歸為“低數(shù)字普惠金融國家”。

從排名中可以看到前十名高數(shù)字普惠金融國家都屬于聯(lián)合國定義的高收入國家,它們的金融機(jī)構(gòu)分布廣泛、居民金融賬戶使用普及率高。另外,由于居民整體受教育程度水平高因此數(shù)字金融產(chǎn)品的接受和使用程度也很高。

四、IDFI空間溢出效應(yīng)分析

(一)全局空間相關(guān)性

文章假設(shè)存在一種空間溢出效應(yīng)能夠加劇數(shù)字普惠金融的聚集和分布差異。全局Morans I指數(shù)是最早應(yīng)用于全局自相關(guān)檢驗的方法,它可以用來檢驗整個研究區(qū)域中彼此相鄰的地區(qū)是具有空間相關(guān)性還是相互獨(dú)立的。文章利用表1中的IDFI計算出全球數(shù)字普惠金融的Morans I指數(shù)為0.414 6,z值為5.337 1>臨界值1.65,P值為0.001<0.05通過1%的顯著性檢驗,表明IDFI在全局上具有顯著空間正相關(guān)性。

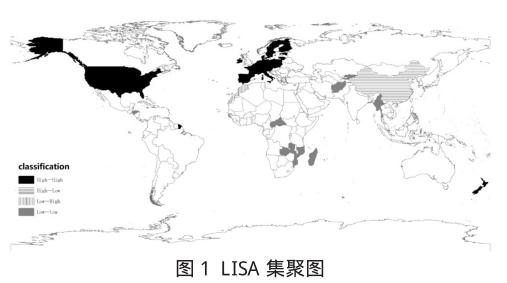

(二)局部空間相關(guān)性

局部空間自回歸反映了具體空間位置和集聚的顯著關(guān)系,圖1的LISA集聚圖能夠反映空間局部相關(guān)性在地理空間上的分布演化軌跡,表示一個區(qū)域與其周邊區(qū)域之間的關(guān)系。從這張圖可以看到數(shù)字普惠金融的空間分布具有明顯的區(qū)域聚集的特征。西歐、北歐以及北美地區(qū)是典型的高聚集區(qū)域(HH),即該區(qū)域各國本身具有較高IDFI,同時它們的鄰國也是高IDFI。東非部分國家和西亞部分國家表現(xiàn)為低聚集區(qū)域(LL),這表明該區(qū)域各國數(shù)字普惠金融發(fā)展普遍落后。該結(jié)論進(jìn)一步證明數(shù)字普惠金融在空間上存在溢出效應(yīng)。

五、結(jié)語

文章構(gòu)建了一個能夠反映各國數(shù)字普惠金融水平的評價指標(biāo)體系,使用世界銀行和國際貨幣基金組織的跨國數(shù)據(jù)對各國數(shù)字普惠金融水平進(jìn)行了測度,并對測度結(jié)果進(jìn)行了跨國比較。研究結(jié)論對世界各國提升數(shù)字普惠金融水平帶來如下啟示。

第一,數(shù)字普惠金融指數(shù)較低的國家尤其是可得性指數(shù)得分較低的國家可以學(xué)習(xí)肯尼亞和中國的經(jīng)驗,投資于可獲取和可負(fù)擔(dān)的數(shù)字基礎(chǔ)設(shè)施為金融服務(wù)不足的人群提供數(shù)字金融服務(wù),借助互聯(lián)網(wǎng)和移動技術(shù)跨越傳統(tǒng)金融存在的成本障礙,推廣數(shù)字金融產(chǎn)品及服務(wù)改善數(shù)字普惠金融。

第二,進(jìn)入移動互聯(lián)網(wǎng)時代,金融素養(yǎng)水平高的居民更易于使用互聯(lián)網(wǎng)和移動設(shè)備,并接觸數(shù)字金融產(chǎn)品和服務(wù)。基于此,數(shù)字普惠金融指數(shù)較低的國家應(yīng)該把提高居民金融素養(yǎng)水平作為提升數(shù)字普惠金融的重要手段。

第三,數(shù)字普惠金融指數(shù)顯示出一定的空間聚集分布特征。文章通過全局空間自相關(guān)和局部空間自相關(guān)的計算證明全球各國數(shù)字普惠金融存在溢出效應(yīng)和集聚效應(yīng)。各國政府為了促進(jìn)數(shù)字普惠金融應(yīng)該提高本國的經(jīng)濟(jì)開放程度以吸收來自國際社會的數(shù)字普惠金融影響。全球金融市場協(xié)同發(fā)展能夠幫助低數(shù)字普惠金融國家分享來自高數(shù)字普惠金融國家的空間溢出效應(yīng)。

參考文獻(xiàn):

[1]宋曉玲,侯金晨.互聯(lián)網(wǎng)使用狀況能否提升普惠金融發(fā)展水平?——來自25個發(fā)達(dá)國家和40 個發(fā)展中國家的經(jīng)驗證據(jù)[J].管理世界,2017(1):172-173.

[2]張賀,白欽先.數(shù)字普惠金融減小了城鄉(xiāng)收入差距嗎?———基于中國省級數(shù)據(jù)的面板門檻回歸分析[J].經(jīng)濟(jì)問題探索,2018(10):122-129.

[3]梁雙陸,劉培培.數(shù)字普惠金融與城鄉(xiāng)收入差距[J].首都經(jīng)濟(jì)貿(mào)易大學(xué)學(xué)報,2019(1):33-41.

[4]徐敏.數(shù)字普惠金融的發(fā)展現(xiàn)狀及空間差異分析[J].西部金融,2018(9):61-65.

[5]葛和平,朱卉雯.中國數(shù)字普惠金融的省域差異及影響因素研究[J].新金融,2018(2):47-53.

[6]焦瑾璞,孫天琦,黃亭亭,等.數(shù)字貨幣與普惠金融發(fā)展—理論框架、國際實(shí)踐與監(jiān)管體系[J].金融監(jiān)管研究,2015(7):19-35.