基于大數(shù)據(jù)技術(shù)的政府績效審計

2020-10-09 11:26:24馬蔡琛管艷茹

會計之友 2020年19期

關(guān)鍵詞:大數(shù)據(jù)

馬蔡琛 管艷茹

【摘 要】 績效審計已成為國家綜合審計功能的新興要素。在以抽樣數(shù)據(jù)為基礎(chǔ)的傳統(tǒng)績效審計模式下,存在以事后審計和局部審計為主、績效審計結(jié)果應(yīng)用不足等局限性。在大數(shù)據(jù)的背景下,具有大容量、多樣性、高速率和準(zhǔn)確性特征的大數(shù)據(jù)技術(shù),在一定程度上克服了傳統(tǒng)績效審計的局限性,主要表現(xiàn)為績效審計周期延長、審計對象更加擴(kuò)展、審計結(jié)果應(yīng)用日趨深化。就未來發(fā)展而言,可從以下維度加以謀劃:建立大數(shù)據(jù)審計平臺,實(shí)現(xiàn)持續(xù)績效審計;建立多元主體協(xié)同合作模式,實(shí)現(xiàn)績效審計全覆蓋;促進(jìn)審計結(jié)果的綜合應(yīng)用。

【關(guān)鍵詞】 大數(shù)據(jù); 績效審計; 預(yù)算績效管理; 持續(xù)性審計; 前瞻性審計

【中圖分類號】 F239.1? 【文獻(xiàn)標(biāo)識碼】 A? 【文章編號】 1004-5937(2020)19-0108-06

一、引言

績效審計作為近30年來快速發(fā)展的政策分析和評價手段,逐漸成為立法機(jī)構(gòu)和審計機(jī)關(guān)開展工作以及政府制定相關(guān)政策的重要基礎(chǔ)。績效審計報告呈現(xiàn)出一種責(zé)任機(jī)制的性質(zhì),具體展示了公共部門的績效,在某種程度上績效審計已經(jīng)超越了傳統(tǒng)審計,成為國家綜合審計功能的新興要素[ 1 ]。由于政府審計規(guī)模的擴(kuò)大和復(fù)雜程度的提高,傳統(tǒng)審計技術(shù)仍以抽樣數(shù)據(jù)下的審閱、抽查、分析、函證等為主[ 2 ],使得審計部門在有限資源約束下的任務(wù)十分繁重,故審計行為大多集中于合規(guī)性審計,績效審計被不同程度地忽略。在大數(shù)據(jù)時代到來之前,面對紛繁復(fù)雜的審計信息,審計機(jī)關(guān)(尤其是基層審計機(jī)關(guān))往往采取傳統(tǒng)的基于抽樣數(shù)據(jù)的審計方案,這與大容量、多樣性的大數(shù)據(jù)條件下以近似總體數(shù)據(jù)為基礎(chǔ)的審計方案相比,顯然存在一定的局限性。

在大數(shù)據(jù)時代,所有公共政策的實(shí)施都能夠得到實(shí)時的記錄與分析[ 3 ],非結(jié)構(gòu)化的網(wǎng)絡(luò)財務(wù)數(shù)據(jù)能夠與傳統(tǒng)會計數(shù)據(jù)實(shí)現(xiàn)集成[ 4 ],提高了數(shù)據(jù)處理效率,降低了數(shù)據(jù)處理成本,壓縮了數(shù)據(jù)處理的時間與費(fèi)用,使得合規(guī)性審計所耗費(fèi)的時間大量減少,為審計人員實(shí)施績效審計提供了相對充裕的時間與空間。就國際經(jīng)驗而言,英國國家反欺詐倡議(National Fraud Initiative,NFI)的績效審計項目,收集匹配各部門電子數(shù)據(jù),建立了大數(shù)據(jù)分析平臺,績效審計工作的開展卓有成效[ 5 ],內(nèi)閣部長克洛伊·史密斯宣稱,通過NFI項目,英國政府節(jié)省了3億多英鎊[ 6 ]。然而,大數(shù)據(jù)技術(shù)在整個審計行業(yè)的應(yīng)用發(fā)展還是較為遲緩。畢馬威公司將大數(shù)據(jù)時代的審計工作描述為“基于數(shù)據(jù)分析(Data & Analytics,簡稱為D&A)的創(chuàng)新驅(qū)動”,而其合伙人之一O'Donnell則認(rèn)為,“從一位審計人員的角度出發(fā),D&A的崛起并不代表審計事務(wù)發(fā)生了根本性改變”。從O'Donnell對大數(shù)據(jù)的看法中,可以窺見大數(shù)據(jù)在審計行業(yè)的發(fā)展?jié)摿ι形吹玫酵耆尫臶 7 ]。當(dāng)前,大數(shù)據(jù)技術(shù)快速發(fā)展,其大容量、多樣性、高速率和準(zhǔn)確性的特征,對績效審計的發(fā)展產(chǎn)生了巨大影響,充分發(fā)揮大數(shù)據(jù)技術(shù)在績效審計方面的潛力無疑是十分必要的。

二、傳統(tǒng)績效審計的特點(diǎn)及其局限性

傳統(tǒng)的基于抽樣數(shù)據(jù)的審計,通過對部分?jǐn)?shù)據(jù)的收集和轉(zhuǎn)換、分析和驗證、構(gòu)造查詢分析、多維分析等技術(shù)方法來建立數(shù)據(jù)分析模型[ 8 ]。該過程主要關(guān)注獲得數(shù)據(jù)的代表性,存在“樣本即總體”的固有風(fēng)險,難以得到高度客觀與準(zhǔn)確的審計結(jié)果[ 9 ]。從統(tǒng)計學(xué)的角度來看,數(shù)據(jù)量越大,最終結(jié)果越有效,而大數(shù)據(jù)技術(shù)的引入與應(yīng)用,提供了更多可選擇的審計分析證據(jù),在相當(dāng)程度上克服了抽樣審計方案的局限性。在使用抽樣數(shù)據(jù)的情況下,傳統(tǒng)績效審計呈現(xiàn)出以下特點(diǎn):

(一)以事后審計為主

抽樣數(shù)據(jù)下的績效審計更加注重事后的績效結(jié)果,在一定程度上忽略了事前和事中的績效表現(xiàn)。這與審計機(jī)關(guān)所偏好的抽樣數(shù)據(jù)選擇模式是分不開的,審計人員更傾向于剔除存在缺失的抽樣數(shù)據(jù)。當(dāng)前的績效審計大多在事后開展,主要原因在于反映和證明項目執(zhí)行情況或資金使用結(jié)果的審計證據(jù)在事后更加豐富,審計取證更加易于開展[ 10 ]。而事前和事中過程的項目立項、資金分配、具體執(zhí)行等環(huán)節(jié)的審計證據(jù),則往往有所缺失,完整性較低,使得審計取證過程中面臨的阻礙更多。

以2018年保障性安居工程中央財政專項資金的績效審計為例,從時間上看,審計署對這一專項資金的績效審計開展時間為2018年12月至2019年3月,屬于事后審計。從審計結(jié)果來看,確實(shí)存在資金使用績效較低的問題,如“354個單位以前年度收到的安居工程財政資金158.06億元未及時安排使用,截至2018年底已超過1年”[ 11 ]。如果引入大數(shù)據(jù)技術(shù)對其進(jìn)行全過程的持續(xù)績效審計,實(shí)時追蹤資金來源與流向,事前就可以厘清以前年度的剩余資金,事中的績效審計可以及時發(fā)現(xiàn)以前年度剩余資金的閑置,這樣就可以有效提高資金的動態(tài)使用績效。以事后審計為主這一特點(diǎn),雖然保證了事后績效結(jié)果的審計效率,但是事前審計預(yù)防警戒、事中審計及時修正改善的作用則難以發(fā)揮。

(二)以局部審計為主

局部審計是抽樣審計的主要特點(diǎn)之一,這里的所謂局部包括兩個層面:從宏觀來看,傳統(tǒng)績效審計通常聚焦公共資金的審計,而對國有資產(chǎn)、國有資源和領(lǐng)導(dǎo)干部履行經(jīng)濟(jì)責(zé)任情況的績效審計占比偏低;從微觀來看,傳統(tǒng)績效審計更多地針對部分重要資金或重要項目,難以實(shí)現(xiàn)績效審計的全覆蓋。

在抽樣審計的模式下,檢查、函證、盤點(diǎn)、觀察、詢問、分析等審計程序多為現(xiàn)場審計,審計人員在查賬、盤存、調(diào)取相關(guān)佐證資料上就耗費(fèi)了大量的時間,更不要說實(shí)現(xiàn)審計全覆蓋的高要求了[ 12 ]。以局部審計為主的特點(diǎn)與抽樣數(shù)據(jù)分析有重要關(guān)聯(lián),在抽樣績效審計的情形下,數(shù)據(jù)局限是一個大問題,數(shù)據(jù)的完整性、全面性往往難以得到保障。

(三)績效審計的結(jié)果應(yīng)用不足

傳統(tǒng)績效審計的審計結(jié)果主要呈現(xiàn)在單一績效審計報告中。通常情況下,績效審計報告的形式較為固定,內(nèi)容呈現(xiàn)較為單一,從單一報告中能夠獲得的信息并不充分,并且由于抽樣數(shù)據(jù)下從局部推斷整體的局限性,審計結(jié)果應(yīng)用的進(jìn)一步深化也存在問題。

此外,從各級審計機(jī)關(guān)公開的審計公告中可以看出,獨(dú)立規(guī)范的績效審計報告仍然沒有得到推廣,績效審計結(jié)果的主要載體仍舊是審計公告,且形式不一,績效信息量明顯不足。

三、大數(shù)據(jù)時代績效審計邊界的拓展

大數(shù)據(jù)技術(shù)的發(fā)展,使得績效審計的邊界從時間、空間以及結(jié)果應(yīng)用方面都得到了拓展與延伸。

(一)績效審計周期的延長

從時間維度出發(fā),大數(shù)據(jù)的實(shí)時性可以讓持續(xù)審計變?yōu)楝F(xiàn)實(shí),達(dá)到前后聯(lián)動,從事后審計拓展到鏈接事前—事中—事后的審計,延展審計過程的邏輯鏈條,并且可以通過事前的前瞻性績效審計來降低審計風(fēng)險。

高速率(Velocity)是大數(shù)據(jù)的重要特點(diǎn)之一,它表現(xiàn)了新數(shù)據(jù)從產(chǎn)生到能夠使用的頻率,大數(shù)據(jù)環(huán)境下這種頻率越來越高,而且速度非常快。因此,審計人員獲取被審計對象的績效審計數(shù)據(jù),可以通過大數(shù)據(jù)技術(shù)實(shí)時提供的財務(wù)信息,而不用通過傳統(tǒng)的季度或年度報告僅獲得某一時間節(jié)點(diǎn)下的相關(guān)數(shù)據(jù)[ 7 ]。現(xiàn)有關(guān)于持續(xù)審計的大多數(shù)文獻(xiàn)將其定義為一個連續(xù)的審計周期[ 13 ],由于大數(shù)據(jù)技術(shù)可以實(shí)現(xiàn)快速分析和新數(shù)據(jù)的適應(yīng),連續(xù)的審計周期得以實(shí)現(xiàn)。某些大數(shù)據(jù)技術(shù)手段可以自動高效地處理新數(shù)據(jù)集,包括有著缺失值、不相關(guān)數(shù)據(jù)或高度相關(guān)數(shù)據(jù)等特征的新數(shù)據(jù)集。上述特征都是實(shí)時系統(tǒng)的重要特性,這類數(shù)據(jù)問題是無法人工去解決的[ 7 ]。

在美國,許多大型審計公司已經(jīng)自動化了其審計過程,可以通過數(shù)字足跡進(jìn)行審計跟蹤。通過數(shù)字化的地圖,告訴審計人員任何賬戶余額的數(shù)字來源是什么,從而真正識別賬戶余額中的風(fēng)險,并持續(xù)向?qū)徲嬋藛T發(fā)布指導(dǎo)意見。審計人員遵循決策樹(Decision Tree),決定在何處分析,使用哪種分析過程[ 14 ]。大數(shù)據(jù)時代下,審計機(jī)關(guān)可以持續(xù)性地觀測和監(jiān)督相關(guān)審計內(nèi)容,實(shí)現(xiàn)對項目從立項到執(zhí)行再到最后完成的持續(xù)跟蹤與分析,及時發(fā)現(xiàn)與防范預(yù)算過程中存在的績效風(fēng)險,實(shí)現(xiàn)“事前防范—事中監(jiān)控—事后問責(zé)”的全周期績效審計。

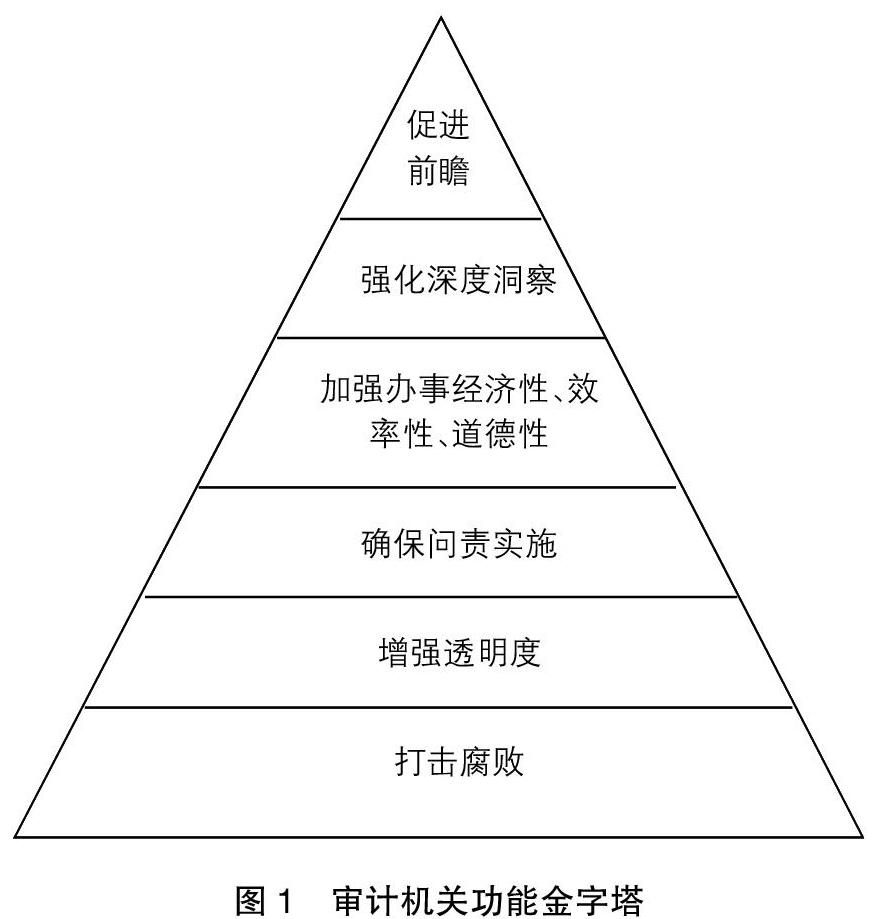

此外,在績效審計領(lǐng)域,對前瞻性分析的關(guān)注度不斷提高。美國政府問責(zé)署(GAO)發(fā)布的《政府審計準(zhǔn)則》中明確指出,前瞻性分析是績效審計的重要目標(biāo)之一[ 15 ]。前美國審計長沃克將審計機(jī)關(guān)承擔(dān)的功能分為六層,其中最高一層為促進(jìn)前瞻(見圖1)[ 16 ]。早在20世紀(jì)90年代,美國就開展了前瞻性績效審計,對擬議的提案、立法、法規(guī)可能出現(xiàn)的結(jié)果進(jìn)行比較,以確定項目的優(yōu)先序[ 17 ]。

通過大數(shù)據(jù)技術(shù)的發(fā)展,人們不僅能夠快速分析和獲取事物的發(fā)展規(guī)律,而且能夠預(yù)測其后續(xù)的發(fā)展趨勢,實(shí)現(xiàn)態(tài)勢感知,以達(dá)到防患于未然[ 18 ],這一特點(diǎn)顯然能夠更好地服務(wù)于前瞻性績效審計。因此,大數(shù)據(jù)技術(shù)極大地推動了持續(xù)績效審計和前瞻性績效審計的發(fā)展,而要實(shí)現(xiàn)這一進(jìn)步,大數(shù)據(jù)審計平臺的搭建勢在必行。此外,在大數(shù)據(jù)平臺的建設(shè)過程中,考慮到大數(shù)據(jù)體量巨大的特點(diǎn),還要格外注意信息垃圾的及時清理問題。

(二)績效審計對象的擴(kuò)展

從空間維度出發(fā),大數(shù)據(jù)的整體性包含了各部門和單位的全部審計數(shù)據(jù),而非抽樣數(shù)據(jù),有助于績效審計全覆蓋的實(shí)現(xiàn)。大容量(Volume)與多樣性(Variety)是大數(shù)據(jù)的兩個重要特征。顧名思義,大數(shù)據(jù)包含巨大容量的數(shù)據(jù),以至于傳統(tǒng)工具無法滿足存儲的需要;而多樣性反映了大數(shù)據(jù)的不同數(shù)據(jù)格式,包括定量數(shù)據(jù)、文本數(shù)據(jù)和混合數(shù)據(jù)以及圖像、視頻和其他格式的數(shù)據(jù)。大數(shù)據(jù)可以跟蹤數(shù)千個同時發(fā)生的事件,實(shí)時執(zhí)行千萬億字節(jié)容量的結(jié)構(gòu)化與非結(jié)構(gòu)化信息存儲。

在前文提到的英國NFI項目中,要求各部門使用數(shù)據(jù)文件上傳工具(DFU)提交符合規(guī)格的數(shù)據(jù)至電子平臺,NFI大數(shù)據(jù)分析平臺涵蓋了警察、消防等政府部門以及教育、醫(yī)療、養(yǎng)老等公共服務(wù)機(jī)構(gòu),幾乎包括了全部的公共資金[ 5 ]。大數(shù)據(jù)的特點(diǎn),使得分析全部數(shù)據(jù)的可能性越來越大,而不僅僅是一個小容量的、精心挑選的子數(shù)據(jù)集或樣本,這有助于建立更具有說服力的審計模式。例如,一個審計人員若想要設(shè)置一些指標(biāo)來表明日記賬分錄是錯誤的或有舞弊風(fēng)險,則可以分析所有的日記賬分錄,并利用這些信息識別真正不尋常的日記賬分錄。在傳統(tǒng)績效審計的情況下,需要謹(jǐn)慎地消除不良數(shù)據(jù),但當(dāng)所有數(shù)據(jù)都可用時,某種程度的不良數(shù)據(jù)數(shù)量就是可以接受的。還有,如果績效審計僅僅基于少量的觀察,審計人員必須非常小心地確保數(shù)據(jù)是準(zhǔn)確的,以避免使審計結(jié)論產(chǎn)生偏差;而如果能夠基于大量的觀察,那么審計人員則可以容忍一些錯誤,因為除非它們是系統(tǒng)性的,否則它們的影響將是微不足道的[ 19 ]。與傳統(tǒng)績效審計需要分析抽樣數(shù)據(jù)不同,在大數(shù)據(jù)技術(shù)的支撐下,審計機(jī)關(guān)可獲得的數(shù)據(jù)量大增,甚至可以獲取全樣本數(shù)據(jù),從而得出更具客觀性和準(zhǔn)確性的結(jié)論。

大數(shù)據(jù)為績效審計全覆蓋提供技術(shù)支撐的同時,也需要建立大數(shù)據(jù)環(huán)境下的多元主體協(xié)同合作模式,尤其是與財政部門的協(xié)作和不同層級審計機(jī)關(guān)的相互配合[ 20 ]。同時,以大數(shù)據(jù)作為基礎(chǔ)的多元主體協(xié)同合作模式,更需要注意數(shù)據(jù)的真實(shí)性以及數(shù)據(jù)的控制與保護(hù),數(shù)據(jù)源篡改與數(shù)據(jù)泄露的風(fēng)險不可忽視。

(三)績效審計結(jié)果應(yīng)用的深化

從績效審計結(jié)果的維度出發(fā),審計結(jié)果在大數(shù)據(jù)時代下可以通過可視化技術(shù)顯示出來,績效審計數(shù)據(jù)隨時間的變化顯示,比單一報告更加人性化,也有助于審計結(jié)果的綜合應(yīng)用。同時,大數(shù)據(jù)的相關(guān)性分析可以進(jìn)一步加強(qiáng)績效審計報告的深度。

在大數(shù)據(jù)時代,被審計對象及其所處的環(huán)境、管理過程以及潛在風(fēng)險都可以通過可視化技術(shù)更加直觀地披露出來,這有助于推動績效審計結(jié)果的后續(xù)應(yīng)用和監(jiān)測績效問題的整改狀況。同時,被審計對象以往季度或年度的績效結(jié)果也可以同時呈現(xiàn)出來,能夠更加直接地進(jìn)行縱向?qū)Ρ龋瑸楹罄m(xù)決策制定提供依據(jù)。此外,審計機(jī)關(guān)不僅可以提供最終的績效審計報告,而且可以將審計過程中挖掘的大量信息和數(shù)據(jù),經(jīng)分析整理后提供給被審計對象[ 21 ],用于改善其績效,發(fā)揮績效審計成果的綜合使用成效。

大數(shù)據(jù)技術(shù)的發(fā)展在某些方面改變了人們的傳統(tǒng)思維:從試圖理解復(fù)雜現(xiàn)象的根本原因,走向更加傾向于識別和利用相關(guān)性[ 22 ],這在互聯(lián)網(wǎng)公司中表現(xiàn)得尤為明顯。最為典型的就是谷歌流感趨勢(Google Flu Trends)和谷歌登革熱趨勢(Google Dengue Trends),這些工具通過監(jiān)視與癥狀相關(guān)的搜索頻率來檢測流感和登革熱的傳播,從而為政府提供預(yù)警系統(tǒng)[ 23 ]。隨著聯(lián)網(wǎng)汽車可用傳感器數(shù)據(jù)的增加,不少保險公司通過獲取覆蓋距離、經(jīng)常旅行的次數(shù)、交通擁堵、平均速度等相關(guān)數(shù)據(jù),更簡潔地確定每個駕駛員所面臨的保險風(fēng)險等級[ 24 ]。這也類似于績效審計,其中內(nèi)部交易、會計欺詐問題等,與從相關(guān)文件和數(shù)據(jù)源獲得的指標(biāo)是具有相關(guān)性的。目前,國外已有許多國有企業(yè)開始使用大數(shù)據(jù)分析進(jìn)行績效審計來識別內(nèi)部交易和會計欺詐[ 19 ]。通過大數(shù)據(jù)的相關(guān)性分析,審計人員將注意力從因果關(guān)系轉(zhuǎn)移到相關(guān)關(guān)系。也就是說,審計人員不需要像傳統(tǒng)思維那樣,通過找尋導(dǎo)致績效改善或下降的主要原因來得出審計結(jié)論,而是通過觀察發(fā)生這些結(jié)果的影響因素,比如通過關(guān)注與可能發(fā)生的績效結(jié)果相關(guān)的某幾項指標(biāo)來進(jìn)行預(yù)測或是結(jié)果判定。

四、大數(shù)據(jù)時代績效審計的發(fā)展思路

(一)建立大數(shù)據(jù)審計平臺,實(shí)現(xiàn)持續(xù)績效審計

大數(shù)據(jù)時代下,持續(xù)績效審計和前瞻性績效審計成為績效審計進(jìn)一步發(fā)展的新命題。為改變當(dāng)前以事后審計為主的審計模式,大數(shù)據(jù)審計平臺的建立必須提速。考慮到數(shù)據(jù)的移動、存儲與備份,大數(shù)據(jù)審計平臺需要由數(shù)據(jù)移動平臺、數(shù)據(jù)分析平臺、數(shù)據(jù)儲存平臺和數(shù)據(jù)備份平臺共同構(gòu)成。通過數(shù)據(jù)移動平臺,被審計對象可以快速上傳其相關(guān)審計數(shù)據(jù),降低數(shù)據(jù)移動所產(chǎn)生的成本消耗。數(shù)據(jù)分析平臺的構(gòu)建,需要合適的績效審計分析模型和分析軟件來支撐,審計分析模型主要有查詢型分析、多維分析和挖掘型分析。此外,由于政府績效審計數(shù)據(jù)的多樣性,生態(tài)學(xué)、地理學(xué)及心理學(xué)等不同領(lǐng)域的分析模型也要不同程度地引入使用。數(shù)據(jù)存儲平臺可以使用Rest Ful、Socket、Dubbo及Web Service等技術(shù)[ 25 ],以Apache Hadoop為框架,運(yùn)用Map/Reduce模式,實(shí)現(xiàn)審計數(shù)據(jù)的快速聚類和分類[ 26 ],將審計機(jī)關(guān)通過不同途徑收集到的大量審計證據(jù)分別儲存起來,同時規(guī)定審計人員在獲得授權(quán)情況下才能調(diào)取使用。為了防范操作失誤或系統(tǒng)問題導(dǎo)致數(shù)據(jù)丟失風(fēng)險,數(shù)據(jù)備份平臺需要對較為重要的或調(diào)取頻次較高的數(shù)據(jù)及時備份[ 27 ]。

大數(shù)據(jù)審計平臺的建立,要突出績效審計的實(shí)時性與預(yù)警性。審計機(jī)關(guān)在大數(shù)據(jù)審計平臺的基礎(chǔ)上,需要進(jìn)一步開發(fā)持續(xù)審計系統(tǒng),持續(xù)審計系統(tǒng)可以使用Storm、S4、SQLstream等實(shí)時分析工具[ 28 ]。通過持續(xù)審計發(fā)揮審計分析模型和審計軟件的預(yù)警作用,也就是通過數(shù)字算法分析海量數(shù)據(jù),進(jìn)而預(yù)測風(fēng)險發(fā)生的可能性。在持續(xù)審計系統(tǒng)中,記錄風(fēng)險數(shù)據(jù)、預(yù)警臨界值指標(biāo),實(shí)現(xiàn)實(shí)時的風(fēng)險預(yù)警[ 21 ],盡早地通知被審計對象其存在的風(fēng)險,從而避免財政資金低效與浪費(fèi)的情況。

在通過大數(shù)據(jù)審計平臺進(jìn)行績效審計的過程中,還需要注意信息過載的問題。大數(shù)據(jù)環(huán)境下的信息過載分為兩種情況:一是對現(xiàn)有信息的利用率較低;二是收集到的信息成為績效審計的阻礙而不是幫助。主要表現(xiàn)為區(qū)分相關(guān)信息較為復(fù)雜,難以理解細(xì)節(jié)與整體視角之間的相關(guān)性。出現(xiàn)信息過載的原因與信息的具體特征相關(guān),如不確定性程度、模糊性、復(fù)雜性等[ 29 ]。因此,要格外重視審計數(shù)據(jù)的深度挖掘與分析。

(二)建立多元主體協(xié)同合作模式,實(shí)現(xiàn)績效審計全覆蓋

《關(guān)于實(shí)行審計全覆蓋的實(shí)施意見》(中辦發(fā)〔2015〕58號)明確提出“對公共資金、國有資產(chǎn)、國有資源和領(lǐng)導(dǎo)干部履行經(jīng)濟(jì)責(zé)任情況實(shí)行審計全覆蓋”。為實(shí)現(xiàn)績效審計全覆蓋的目標(biāo),在大數(shù)據(jù)審計平臺的基礎(chǔ)上建立多元主體協(xié)同合作模式成為必然選擇。然而,當(dāng)前審計機(jī)關(guān)往往處于孤軍奮戰(zhàn)的狀態(tài),尤其是基層審計機(jī)關(guān)的技術(shù)資源較為匱乏,所以與其他政府部門(尤其是財政部門)的協(xié)作尤為重要,應(yīng)推進(jìn)財政部門的績效評價信息系統(tǒng)同大數(shù)據(jù)審計平臺的對接,并建立各層級審計部門在大數(shù)據(jù)審計平臺基礎(chǔ)上的協(xié)同合作模式。

績效預(yù)算的實(shí)施需要財政部門事前確定績效標(biāo)準(zhǔn),事中進(jìn)行績效控制,事后開展績效評價并出具績效報告。財政部門事前確定的績效標(biāo)準(zhǔn)和績效目標(biāo)構(gòu)成了審計機(jī)關(guān)績效審計的基礎(chǔ),財政部門事后進(jìn)行績效評價的部分內(nèi)容也是審計機(jī)關(guān)開展績效審計所考察的內(nèi)容。由此可見,財政部門的績效評價工作與審計機(jī)關(guān)的績效審計工作,在某些方面存在交叉與重疊。從大數(shù)據(jù)的應(yīng)用情況來看,當(dāng)前,財政部門對基于大數(shù)據(jù)的績效評價新模式也在積極探索中,部分省市已初步建立了績效評價信息系統(tǒng),這些績效評價信息系統(tǒng)中包含的績效目標(biāo)、績效標(biāo)準(zhǔn)、績效指標(biāo)以及績效表現(xiàn)等大量數(shù)據(jù)信息,可以為大數(shù)據(jù)審計平臺的數(shù)據(jù)收集進(jìn)行補(bǔ)充與完善。事實(shí)上,早在2014年,《國務(wù)院關(guān)于加強(qiáng)審計工作的意見》(國發(fā)〔2014〕48號)就要求“推進(jìn)有關(guān)部門、金融機(jī)構(gòu)和國有企事業(yè)單位等與審計機(jī)關(guān)實(shí)現(xiàn)信息共享,加大數(shù)據(jù)集中力度”。因此,審計機(jī)關(guān)尤其應(yīng)與財政部門開展進(jìn)一步的協(xié)同合作,建立相關(guān)績效信息的共享機(jī)制,有條件地開放財政部門績效評價信息系統(tǒng)與審計部門大數(shù)據(jù)審計平臺的端口,實(shí)現(xiàn)兩個信息系統(tǒng)的對接。

此外,為實(shí)現(xiàn)績效審計全覆蓋的目標(biāo),同時考慮到熟悉大數(shù)據(jù)審計平臺操作的專業(yè)技術(shù)人員較為稀缺的現(xiàn)實(shí),還需要建立起各層級審計部門的協(xié)同合作模式。由省級審計部門發(fā)揮帶頭作用,建立協(xié)同中心,市、縣級的審計部門相互協(xié)調(diào),形成省、市、縣三級機(jī)關(guān)為聯(lián)合統(tǒng)一體的協(xié)同審計模式。從大數(shù)據(jù)審計平臺的具體操作來看,首先要實(shí)現(xiàn)各級審計機(jī)關(guān)的協(xié)同數(shù)據(jù)采集,將全區(qū)域范圍內(nèi)的審計數(shù)據(jù)匯集到協(xié)同中心,由專業(yè)人員將多種類型的信息數(shù)據(jù)轉(zhuǎn)換為標(biāo)準(zhǔn)格式后上傳到審計平臺;其次開展協(xié)同數(shù)據(jù)分析,發(fā)揮大數(shù)據(jù)審計平臺的關(guān)聯(lián)分析與異常檢測作用,將初步檢查出的績效問題進(jìn)行匯總;最后再進(jìn)行分散查證,將協(xié)同數(shù)據(jù)分析過程中發(fā)現(xiàn)的問題,通過大數(shù)據(jù)平臺分派給適合的基層審計機(jī)關(guān),由基層審計人員對相關(guān)問題再次取證核查[ 30 ]。在這一過程中,需要注意加強(qiáng)信息共享,協(xié)同制定績效審計戰(zhàn)略,合理安排人力資源配置,提高審計效率。

在多元主體協(xié)同審計模式中,信息傳播范圍擴(kuò)大,信息真實(shí)性與信息安全成為需要關(guān)注的問題。審計大數(shù)據(jù)的真實(shí)性是保證績效審計結(jié)果的必要條件,因此對數(shù)據(jù)的質(zhì)量控制必須重視,對異常數(shù)據(jù)需要查找數(shù)據(jù)源,進(jìn)行關(guān)聯(lián)分析,檢驗是否存在數(shù)據(jù)篡改的可能性。此外,網(wǎng)絡(luò)攻擊可能導(dǎo)致數(shù)據(jù)泄露問題,為防止這一現(xiàn)象的發(fā)生,需要做到對大數(shù)據(jù)審計平臺包括數(shù)據(jù)上傳、數(shù)據(jù)存儲、數(shù)據(jù)分析等鏈接整個數(shù)據(jù)生命周期各個環(huán)節(jié)的定期維護(hù)與加密。

(三)促進(jìn)審計結(jié)果的綜合應(yīng)用

績效審計與合規(guī)審計存在一定的差異,績效審計主要檢查公共支出的經(jīng)濟(jì)性、效率性和效益性,對財政資金或項目進(jìn)行全面的評價。為此,績效審計報告不應(yīng)限于單一的財務(wù)審計報告,審計結(jié)果的綜合應(yīng)用成為當(dāng)前績效審計的發(fā)展方向。

為實(shí)現(xiàn)這一目標(biāo),以獨(dú)立規(guī)范的績效審計報告作為基礎(chǔ)是必須的。需要將各級審計機(jī)關(guān)發(fā)布的績效審計公告常規(guī)化與制度化,并且建立績效審計報告發(fā)布規(guī)范,確保績效審計報告的規(guī)范性與完整性。在此基礎(chǔ)上,可以考慮大數(shù)據(jù)環(huán)境下的可視化技術(shù)來提高績效審計結(jié)果發(fā)布的透明度與可獲取度。例如,利用Google's Dremel和Apache Drill等交互式工具[ 26 ],受眾可以通過圖表的方式查看績效審計結(jié)果,使得績效審計結(jié)果的顯示更加直觀。

為增強(qiáng)績效審計結(jié)果應(yīng)用的綜合性,需要發(fā)揮大數(shù)據(jù)技術(shù)的相關(guān)性分析功能,但也應(yīng)注意到,大數(shù)據(jù)的非結(jié)構(gòu)化特性可能會導(dǎo)致相關(guān)數(shù)據(jù)的選擇困難,并且對審計人員來說,接觸過多的信息會導(dǎo)致難以過濾掉不相關(guān)的信息[ 29 ]。為實(shí)現(xiàn)更高效的相關(guān)性分析和加強(qiáng)績效審計結(jié)果的綜合性:首先,在績效審計過程中獲得的大量數(shù)據(jù)資料,可借助大數(shù)據(jù)技術(shù)探究其內(nèi)部規(guī)律、共性表現(xiàn)和發(fā)展趨勢,得出合理的審計意見,提供給被審計對象,為其后續(xù)決策提供幫助。其次,將績效審計結(jié)果留存系統(tǒng),特別是將發(fā)現(xiàn)的審計問題規(guī)則化且固化到系統(tǒng)中,成為前瞻性績效審計的實(shí)踐經(jīng)驗與歷史基礎(chǔ),對被審計對象進(jìn)行預(yù)警。最后,審計機(jī)關(guān)將被審計對象、審計結(jié)果和審計問題關(guān)聯(lián)起來,通過大數(shù)據(jù)技術(shù)實(shí)現(xiàn)相關(guān)關(guān)系的信息化,為相關(guān)性分析提供更為豐富的資料儲備。

【參考文獻(xiàn)】

[1] 杰瑞米·朗斯代爾,彼得·威爾金斯,湯姆·林.績效審計:問責(zé)政府的利劍[M].北京:經(jīng)濟(jì)科學(xué)出版社,2018:13-14.

[2] 張榮.完善財政資金績效審計的途徑研究[J].會計之友,2015(4):114-116.

[3] TITERA W R.Updating audit standard-enabling audit data analysis[J].Journal of Information Systems,2013,27(1):325-331.

[4] O'LEARU D E.Big data,the internet of things and the internet of signs[J].Intelligent Systems in Accounting,F(xiàn)inance and Management,2013,20(1):53-65.

[5] GOV.UK.Taking part in the national fraud initiative[EB/OL].https://www.gov.uk/guidance/taking-part-

in-national-fraud-initiative.

[6] GOV.UK.Government saves £300m in two years by preventing fraud and error[EB/OL].https://www.gov.uk/ government/ news/ government-saves-300m-in-

two-years-by-preventing-fraud-and-error.

[7] GEPP A, LINNENLUECKE M K, O'NEILL T,et al.Big data techniques in auditing research and practice:current trends and future opportunities[J].Journal of Accounting Literature,2018,40:102-115.

[8] BEI Z.Research on the application of big data in audit analysis program[C].2019 International Seminar on Automation,Intelligence,Computing,and Networking(ISAICN 2019).UK:Francis Academic Press,2019:235-238.

[9] 劉國常,胡楓.大數(shù)據(jù)助推政府審計全覆蓋路徑研究[J].會計之友,2018(18):98-101.

[10] 寇永紅,呂博.財政扶貧資金績效審計工作現(xiàn)狀及改進(jìn)措施[J].審計研究,2014(4):19-22.

[11] 審計署.2019年第4號公告:2018年保障性安居工程資金投入和使用績效審計結(jié)果[EB/OL]. http://xinxi.audit.gov.cn:8888/gdnps/content.jsp?id=133109.

[12] 張亞麗.財務(wù)共享服務(wù)模式下大數(shù)據(jù)審計框架探究[J].會計之友,2019(21):21-24.

[13] CHIU V,LIU Q,VASARHELYI M A.The development and intellectual structure of continuous auditing research[J].Journal of Accounting Literature,2014,33(1/2):37-57.

[14] SALIJENI G,SAMSONOVA-TADDEI A,TURLEY S.Big data and changes in audit technology:contemplating a research agenda[J].Accounting and Business Research,2019,49(1):95-119.

[15] GAO. Government auditing standards 2018 revisions[R].GAO,2018.

[16] 沃克.提高政府績效 增強(qiáng)政府問責(zé)和前瞻能力[J].審計與經(jīng)濟(jì)研究,2007(5):5-8.

[17] GAO.Prospective evaluation methods:the prospective evaluation synthesis[R].GAO,1990.

[18] 薛一波.大數(shù)據(jù)的前世、今生和未來[J].中興通訊技術(shù),2014,20(3):41-43.

[19] BYRNES P, CRISTE T, STEWART T, et al.Reimagining auditing in a wired world[R].AICPA,2014.

[20] 卓越,盧梅花.澳大利亞績效審計發(fā)展新趨勢[J].中國行政管理,2012(2):91-94.

[21] 秦榮生.大數(shù)據(jù)、云計算技術(shù)對審計的影響研究[J].審計研究,2014(6):23-28.

[22] MAYER-SCHOENBERGER V, CUKIER K. Big data:a revolution that will transform how we live,work,and think[M].Eamon Dolan/Houghton-Mifflin Harcourt,2013.

[23] ROSSI B. Causation and correlation:a big (Data) headache[EB/OL].https://www.information-age.com/ causation- and- correlation-big-data-headache-123460611/.

[24] Why data correlation is essential to big data[EB/OL].https:// www.vidsys.com/ blog/ data-correlation-essential-to-big-data/.

[25] 劉國城,陳正升.大數(shù)據(jù)審計的發(fā)展態(tài)勢、總體策劃與流程分析[J].會計之友,2019(8):30-35.

[26] 陳偉,SMIELIAUSKAS WALLY.大數(shù)據(jù)環(huán)境下的電子數(shù)據(jù)審計:機(jī)遇、挑戰(zhàn)與方法[J].計算機(jī)科學(xué),2016(1):8-13,34.

[27] 劉佳黎.大數(shù)據(jù)背景下的國家審計變革研究[J].財政監(jiān)督,2016(11):64-66.

[28] CHEN C L P, ZHANG C Y. Data-intensive applications,challenges,techniques and technologies:a survey on big data[J].Information sciences,2014,275:314-347.

[29] HELEN B L,HUSSEIN I,LOMBARDI D.Behavioral implications of big data's impact on audit judgment and decision making and future research directions [J].Accounting Horizons,2015,29(2):451-468.

[30] 魏祥健.大數(shù)據(jù)環(huán)境下政府審計模式轉(zhuǎn)變[J].財會月刊,2016(22):64-67.

猜你喜歡

中國市場(2016年36期)2016-10-19 04:41:16

中國市場(2016年36期)2016-10-19 03:31:48

中國市場(2016年35期)2016-10-19 01:30:59

商(2016年27期)2016-10-17 06:26:00

今傳媒(2016年9期)2016-10-15 23:35:12

今傳媒(2016年9期)2016-10-15 22:09:11

新聞世界(2016年10期)2016-10-11 20:13:53

科技視界(2016年20期)2016-09-29 10:53:22

中國記者(2016年6期)2016-08-26 12:36:20