高管政治關聯影響分析師盈利預測了嗎?

2020-10-09 11:26:24邱靜許馨

會計之友 2020年19期

邱靜 許馨

【摘 要】 隨著我國IPO注冊制不斷推進,IPO企業機會主義行為對資本市場的影響已成為重要議題。文章運用2010—2018年中小板和創業板IPO民營企業政治關聯數據、分析師在企業IPO期間發布的盈利預測數據,研究政治關聯對分析師盈利預測的影響及影響路徑,并進一步分析政治關聯影響分析師盈利預測給企業帶來的后果,進而為監管層推進注冊制改革提供相關建議。研究發現:高管政治關聯對分析師盈利預測樂觀度有顯著負向影響,使分析師盈利預測結果產生誤差;高管政治關聯影響企業價值的自利行為是影響分析師盈利預測樂觀度的路徑;分析師盈利預測樂觀度在政治關聯與IPO抑價之間發揮了中介效應。

【關鍵詞】 高管政治關聯; 分析師盈利預測樂觀度; 企業價值

【中圖分類號】 F230;F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)19-0010-08

一、引言

中國資本市場迅速發展,但發展過程中的深層次問題和矛盾也逐步暴露出來。為使資本市場穩健運行,相關部門不斷完善新股發行制度。股票發行制度從審批制到核準制,監管機構調控方式均離不開行政手段,部分企業會通過建立政治關聯以加快上市進程[ 1 ]或提高IPO過會率[ 2 ]。而IPO注冊制的實施,淡化了政府部門的作用,使資源配置更趨市場化,進一步強化了資本市場中介機構的責任。盡管IPO注冊制淡化了監管部門的作用,但政治關聯能為企業帶來的好處不限于加快上市速度或提高過會率,還有助于企業獲取直接或間接資源,包括銀行貸款[ 3 ]、各種優惠政策[ 4 ]和寬松的管制[ 5 ]等。與政府建立良好關系以獲取稀缺資源已成為諸多民營企業追求的重要目標,然而這會導致政府資源配置效率受隕,使沒有政治關聯但發展前景良好的民營企業失去獲取所需資源的機會。

企業IPO過程中的信息披露總量相對有限,易出現發行人與中小投資者之間信息不對稱問題。此時證券分析師作為兩者的信息媒介,憑借其專業能力和信息優勢,以盈利預測、評級報告等方式向外界發布關于公司價值的分析報告,提供的預測信息會對投資者行為產生影響[ 6 ]。我國IPO民營企業政治關聯現象普遍,且政治關聯對民營企業的影響已被部分學者證實。分析師在對政治關聯企業進行跟蹤分析后提供的預測信息是否受到政治關聯這一信號影響,關乎其預測準確性與資本市場信息效率。資本市場中介機構發布的信息會直接影響資本配置效率,結合國內民營企業政治關聯這一突出現象,本文針對民營企業政治關聯與分析師在民營企業IPO期間發布的盈利預測結果之間的關系進行研究。本文的貢獻主要體現在:第一,分析師作為資本市場信息媒介,其對企業IPO期間的盈利預測會受到哪些因素影響是投資者和相關部門關注的焦點,本文通過研究發現,高管政治關聯通過企業價值影響分析師在企業IPO期間發布的盈利預測偏向。第二,本文進一步分析了政治關聯影響分析師盈利預測行為后給IPO市場帶來的影響。我國IPO抑價現象存在已久,因此本文分析了IPO抑價深層原因,通過研究發現政治關聯影響分析師盈利預測樂觀度后會提高IPO抑價,此研究豐富了政治關聯影響IPO抑價的相關文獻。

二、理論分析和研究假設

分析師盈利預測是一個信息處理過程,預測過程中會存在認知偏差,因而會發布偏于樂觀的盈利預測信息[ 7 ]。同時分析師與發行人的利益關聯也會使分析師盈利預測結果偏于樂觀[ 8 ]。平均而言,分析師盈利預測結果存在偏見[ 9 ],無論分析師高估或低估企業盈余,均屬預測誤差。由于分析師盈利預測結果準確性對投資者及資本市場運行極為重要,不少學者關注了影響分析師盈利預測準確性的因素。從已有研究可知,影響分析師盈利預測的因素大致分為分析師自身認知偏差[ 10 ]、信息披露質量[ 11 ]、高鐵開通[ 12 ]、公司特征[ 13-14 ]等。在政治關聯對分析師預測行為影響方面,Chen et al.[ 15 ]得出政治關聯與分析師盈利預測偏差負相關的結論,并進一步發現地區腐敗程度的提高會加劇這種負相關關系。

分析師在向外出具研究報告之前,會對相關上市公司進行實地走訪并與管理層進行溝通以獲取私人信息,同時也充分搜集上市公司的財務數據,高管政治背景是分析師預測時使用的信息之一。高管的政治背景作為非財務信息,能彌補單純的財務信息無法充分披露可能存在的風險和不確定性。政府與企業建立政治關系的目的之一是為達到自己的政治、經濟和社會目標,但這最終會損害企業的利益,從而扮演“掠奪之手”的角色[ 16 ]。在我國,政府是一個核心的樞紐組織,決定著一些關鍵資源所有權的審批,政治關聯公司更易獲得融資機會[ 17-18 ]、稅收優惠[ 19 ]和補貼[ 20-21 ],使公司處于受“保護”狀態。此外,與政府的密切關系可使公司輕松獲得尋租。尋租活動是一種非生產性的尋利行為,以獲取政府的“偏愛”與“庇護”為目的,這種行為造成了社會資源的浪費,且扭曲了企業的行為,使企業將更多的精力和財力用于對政府的公關而非關注企業自身生產性活動,最終會損害企業利益,降低企業價值。若分析師在做盈利預測時考慮了高管政治關聯這一信號,則會進一步分析政治關聯對企業帶來的影響。從企業內部分析,政治關聯給企業帶來的好處會使企業失去競爭動力,導致企業效率低下,企業還會增加成本以維護與政府之間關系的行為,最終會抵銷尋租為企業帶來的收益[ 22 ],這些均不利于企業價值的提升,而分析師對企業的盈利預測結果是反映企業價值的一種形式。綜上可知,高管政治關聯對企業價值的不利影響與分析師盈利預測結果相關。因此,本文提出如下假設:

H1:高管政治關聯會降低分析師盈利預測樂觀度。

H2:高管政治關聯通過企業價值影響了分析師盈利預測樂觀度。

三、研究設計

(一)樣本選擇和數據來源

本文以2010年1月1日至2018年12月31日期間在中國中小板和創業板上市的民營企業為研究樣本。該類企業規模更接近于注冊制下科創板的IPO企業,其面臨的治理困難和特點在中小企業和新興企業中具有一定普遍性,對該類企業的研究可以揭示一般中小企業和新興企業的共同規律。在樣本篩選過程中,由于IPO期間分析師發布的盈利預測信息缺失值較多,剔除金融行業、分析師預測缺失以及財務數據缺失樣本后,最終樣本為897家公司。公司IPO時高管背景資料來自公司首次公開發行招股說明書,通過人工閱讀方式判斷公司政治關聯情況,并獲取政治關聯數據。分析師對公司IPO期間的盈利預測數據來自CSMAR數據庫,通過手工整理得到分析師對公司IPO期間的盈利預測數據。其他數據來自WIND和CSMAR數據庫。為使結果更加穩健,本文對所有變量在1%的水平上進行Winsorize處理。

(二)變量選取

1.企業價值

隨著近幾年我國資本市場發展的不斷成熟,Tobin'Q已經能夠較好地反映上市公司的實際價值[ 23 ],本文參照楊文君等[ 24 ]對企業價值的衡量方法,采用Tobin'Q進行衡量。

2.分析師盈利預測樂觀度

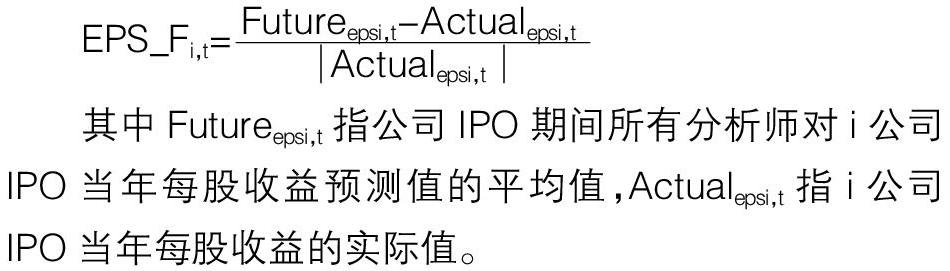

本文使用盈利預測樂觀度代表分析師盈利預測。參照譚松濤等[ 25 ]對分析師盈利預測樂觀度的定義,盈利預測樂觀度計算公式為:

其中Futureepsi,t指公司IPO期間所有分析師對i公司IPO當年每股收益預測值的平均值,Actualepsi,t指i公司IPO當年每股收益的實際值。

分析師對IPO企業未來盈利指標的預測除每股收益外,還有其他多個核心參數。參照邵新建等[ 26 ]的方法,本文選取凈利潤與每股收益一起衡量分析師盈利預測樂觀度,以進一步證明政治關聯對分析師盈利預測樂觀度產生負面影響。以凈利潤計算的公式如下:

其中Futuren pi,t指公司IPO期間所有分析師對i公司IPO當年凈利潤預測值的平均值,Actualn pi,t指i公司IPO當年凈利潤實際值。

3.高管政治關聯

PC代表高管政治關聯變量。本文參照李維安等[ 27 ]的做法,采用虛擬變量法度量公司政治關聯。如果IPO民營企業董事、監事或高級管理人員曾任或現任政府官員、人大代表、黨代表或政協委員,為政治關聯企業,記PC=1,否則PC=0。

4.控制變量

借鑒詹雷和王瑤瑤[ 28 ]的方法并結合本文研究問題,對公司盈利能力即總資產收益率(ROA)、公司營業收入增長率即公司成長性(Growth)、第一大股東持股比例(First)、公司成立時間(Age)、賬面市值比(BM)、經營現金流量(Cash)及承銷商聲譽(Top10)進行控制。在進一步分析中,借鑒汪昌云等[ 29 ]的方法,還控制了發行規模(Issuesize)、上市時間間隔(Timelag)、市凈率(MB)及市場收益率(Mkt_Return)等與IPO相關的變量。本文所涉及的變量名稱、符號和定義參見表1的說明。

(三)模型構建

為驗證假設1,本文構建模型(1):

為檢驗假設2,結合模型(1)構建模型(2)和模型(3)分析企業價值是否為高管政治關聯影響分析師盈利預測樂觀度的中介變量。

四、實證分析

(一)描述性統計

從表2可知,政治關聯公司占總樣本的45%,政治關聯現象在民營企業中相當普遍。分析師在政治關聯公司IPO期間發布的盈利預測信息樂觀度均值分別為0.341和0.247,皆小于非政治關聯公司的0.455和0.288,二者存在明顯差異。可知分析師對政治關聯公司的盈利預測相對悲觀一些。此外,總樣本中,營業收入增長率標準差高達23.47,第一大股東持股比例標準差為13.21,表明企業間發展能力和控股權有較大差異。

(二)回歸分析

表3為模型回歸結果。

表3列(1)和列(2)的實證結果描述了高管政治關聯和分析師盈利預測樂觀度的關系。從中可知,高管政治關聯與用每股收益和凈利潤分別衡量的分析師盈利預測樂觀度都為負相關關系,表明高管政治關聯這一非財務信息確實影響了分析師盈利預測行為,使分析師預測結果產生誤差,該回歸結果驗證了H1。列(3)為高管政治關聯與企業價值的關系,結果表明高管政治關聯會降低企業價值。

列(4)表明高管政治關聯通過企業價值影響分析師盈利預測樂觀度。分析師作為專業人員,在出具盈利預測信息前會對目標企業的財務數據和非財務數據進行收集和分析。當分析師研究對象為政治關聯企業時,分析師會受政治關聯這一非財務信號的影響。由前文的理論分析可知,政治關聯會使企業失去競爭動力,并且企業會將部分精力和財力用于維護與政府間的關系,因此往往會忽視公司的發展情況。介于此,政治關聯對企業價值的不利影響會影響分析師盈利預測樂觀度,該回歸結果支持了H2。

由列(5)可知,政治關聯通過企業價值并沒有影響以凈利潤衡量的盈利預測樂觀度。相較于凈利潤,每股收益常被用于反映企業的經營成果、衡量普通股的獲利水平及投資風險,是投資者據以評價企業盈利能力、預測企業成長潛力的重要財務指標之一。分析師主要為投資者等信息使用者提供盈利預測信息,每股收益比凈利潤更能體現普通股股東每持有一股所能享有的企業凈收益或需承擔的企業凈虧損,因此分析師在做盈利預測時,將企業價值反映在以每股收益衡量的預測結果中,政治關聯通過企業價值影響了以每股收益衡量的分析師盈利預測樂觀度,而非以凈利潤衡量的盈利預測樂觀度。關于控制變量,ROA和Growth與分析師預測傾向為負相關關系,與預期相反。但考慮到本文控制變量選取的是IPO當年數據,企業為順利上市,會存在盈余管理動機,尤其是政治關聯企業,分析師憑借其專業知識和豐富經驗,對較高的盈利現象反而會更加謹慎。

五、穩健性檢驗

為檢驗上述證結果的穩健性,本文采取傾向得分匹配法緩解可能存在的內生性問題,并變更中介效應檢驗方法和解釋變量方法對上述回歸進行檢驗,檢驗結果與前述回歸結果基本一致。

(一)傾向得分匹配法(PSM)

為緩解高管政治關聯影響分析師盈利預測樂觀度可能存在的內生性問題,本文采用傾向得分匹配(PSM)方法。以公司是否為政治關聯公司作為指示變量,以公司總資產收益率(ROA)、營業收入增長率(Growth)、第一大股東持股比例(First)、公司年齡(Age)、賬面市值比(BM)、經營現金流量(Cash)及主承銷商聲譽(Top10)等作為指標進行匹配,構建Logit模型計算傾向得分,尋找非政治關聯公司樣本作為對照組。表4和表5是使用最鄰近匹配法(1對1匹配)檢測政治關聯對企業價值、分析師盈利樂觀度的平均處理效應估計值,表中ATT值均顯著為負,表明政治關聯對企業價值有負面影響,并降低了分析師盈利預測樂觀度。

為了說明匹配前后樣本的差異性,本文進一步對匹配效果進行了平衡性檢驗(見表6),結果表明各個變量的匹配效果較好。匹配后除第一大股東持股比例(First)外,其余變量的標準偏差均維持在5%以下,并且匹配后的t值明顯減小。本文還繪制了處理組和對照組樣本公司匹配前后傾向得分值的核密度曲線,見圖1。如圖1所示,兩組樣本匹配后差異明顯減少,趨勢更切近,說明匹配效果良好。

(二)更換中介效應檢驗方法

借鑒王濤和孟雪[ 30 ]的研究,本文使用Sobel-Goodman檢驗程序對企業價值中介效應進行分析,在以每股收益(EPS_F)衡量分析師預測樂觀度時,Sobel檢驗的Z統計量在5%的水平上顯著,而以凈利潤(Netprofit_F)來衡量分析師預測樂觀度時,Sobel檢驗結果表明企業價值在政治關聯和分析師盈利預測傾向之間沒有中介效應。說明政治關聯通過企業價值影響了以每股收益來衡量的分析師盈利預測傾向,與前面回歸結果所得結論一致。

(三)更換解釋變量

本文使用董事長政治關聯這一變量來代替公司高管的政治關聯,政治關聯與企業價值的系數顯著為負,與分析師盈利預測樂觀度兩種衡量指標系數顯著為負,與上述回歸結果一致。

六、進一步分析

由上述研究結果可知,高管政治關聯影響了分析師盈利預測樂觀度,使分析師盈利預測結果產生誤差。在我國中小型新興企業中,政治關聯公司占比較高,分析師作為資本市場信息橋梁,在企業IPO期間發布的盈利預測信息會對新股發行市場帶來影響,這種影響是否與高管政治關聯有關,對新股發行市場的長穩發展具有重要研究意義。基于我國IPO注冊制穩步推行,本文進一步分析高管政治關聯通過分析師預測行為對新股發行市場的影響。

在我國,IPO抑價現象存在已久,政府的監管因素會對IPO抑價產生影響[ 31 ],政治關聯同樣會影響到IPO抑價。于富生和王成方[ 32 ]研究發現,國有企業的國有股權比列與IPO抑價是正相關關系。田利輝和張偉[ 33 ]以我國561家上市公司作為研究對象,探究了政治關聯與IPO抑價的關系,研究結果顯示政治關聯顯著提高了IPO抑價。從以往研究可知,少有人研究政治關聯影響IPO抑價的內在機理。投資者在做投資決策時會借鑒分析師發布的盈利預測信息,而高管政治關聯會影響分析師在企業IPO期間的盈利預測結果,進而會影響到投資者決策,投資者決策又與IPO抑價有著緊密聯系。經分析可知,高管政治關聯影響IPO抑價是以分析師的盈利預測行為作為路徑,本文設計如下模型驗證高管政治關聯是否通過分析師盈利預測樂觀度影響了IPO抑價。

IPO抑價(IPO_Underpricing)借鑒了汪昌云等[ 29 ]的衡量方法,具體公式為IPO_Underpricing=(P1-P0)/P0,其中P1為民營企業IPO首日收盤價,P0為民營企業IPO發行價格。同時增加了公司上市當天的市凈率(MB)、公司發行到上市的時間間隔(Timelag)、發行規模(Issuesize)及IPO當日的市場收益(Mkt_Return)作為控制變量,新增的控制變量及其定義已在表1中列出。

表7報告了政治關聯通過分析師盈利預測樂觀度影響IPO抑價的回歸結果。列(1)的回歸結果表明政治關聯對IPO抑價有顯著的正向影響。由列(2)和列(3)可知,高管政治關聯降低了分析師盈利預測樂觀度,與表3實證結果一致。列(4)和列(5)驗證了分析師盈利預測樂觀度在高管政治關聯與IPO抑價之間發揮了中介效應,即高管政治關聯通過分析師盈利預測樂觀度影響了IPO抑價。

七、結論

本文從理論上分析了政治關聯與分析師在公司IPO期間發布的盈利預測樂觀度之間的關系,并用2010—2018年在中小板和創業板A股上市民營企業為樣本進行了實證檢驗,得出如下結論:第一,高管政治關聯對分析師在公司IPO期間的盈利預測樂觀度有顯著負向影響,使分析師盈利預測產生誤差。第二,高管政治關聯影響企業價值的自利行為,是影響分析師盈利預測樂觀度的路徑。第三,高管政治關聯影響分析師在公司IPO期間盈利預測樂觀度后進而影響了IPO抑價。

本文還得出如下啟示:第一,在我國IPO注冊制實施過程中,公司為使自己利益最大化,會產生機會主義行為動機,損害投資者利益,分析師的盈利預測信息會影響投資者情緒和決策。那么,公司高管是否會利用政治關聯使分析師在公司IPO期間發布較悲觀的盈利預測信息,從而影響一級市場股價誤導投資者呢?政治關聯公司在IPO期間是否存在上述機會主義行為值得進一步探析。第二,為了能順利IPO,公司會利用政治關聯進行尋租,加快上市速度,由于政治關聯會降低企業違規被處罰的概率,政治關聯企業盈余管理動機強于非政治關聯企業,政治關聯對企業價值和資本市場的影響已得到學者驗證,政府應該嚴格排查政府官員在企業兼職的情況,減少尋租、盈余管理等機會主義行為。第三,相關部門應該對IPO公司高管政治背景信息是否充分、真實進行嚴格審查,因為這一非財務信息會影響分析師的預測行為,并促使公司產生機會主義行為動機。第四,由于外部環境復雜多變,分析師作為資本市場不可或缺的信息中介,應當提升自身職業水平并遵守職業道德,促進IPO注冊制的穩定實施,提高資本市場的資源配置效率。

【參考文獻】

[1] 逯東,萬麗梅,楊丹.創業板公司上市后為何業績變臉?[J].經濟研究,2015(2):132-144.

[2] LI GUOPING, ZHOU HONG. Political connections and access to IPO markets in China[J].China Economic Review,2015,33:76-93.

[3] 毛新述,周小偉.政治關聯與公開債務融資[J].會計研究,2015(6):26-33.

[4] 嚴若森,姜瀟.關于制度環境、政治關聯、融資約束與企業研發投入的多重關系模型與實證研究[J].管理學報,2019(1):72-84.

[5] 鄧新明,張婷,王惠子.政治關聯、多點接觸與企業績效:市場互換性的調節作用[J].管理科學,2016(6):83-92.

[6] 黎文靖,潘大巍.分析師實地調研提高了信息效率嗎?——基于年報市場反應的分析[J].會計與經濟研究,2018(1):21-39.

[7] CEN LING,HILARY G,ROTMAV J L,et al.The role of anchoring bias in the equity market:evidence from analysts earnings forecasts and stock returns[J].Journal of Financial and Quantitative Analysis,2013(1):47-76.

[8] MOLA S,GUIDOLIN M.Affiliated mutual funds and analyst optimism[J].Journal of Financial Economics,2009,93(1):108-137.

[9] MICHAELY R, WOMACK K L. Conflict of interest and the credibility of underwriter analyst recommendations[J].Review of Financial Studies,1999,12(4):653- 686.

[10] 周冬華,趙玉潔.證券分析師盈余預測樂觀傾向:利益關聯還是啟發式認知偏差?[J].管理評論,2016(1):206-218.

[11] BROCHET F, NARANJO P L, YU G.The capital market consequences of language barriers in the conferense calls of non-U.S. firms[J].The Accounting Review,2016,91(4):1023-1049.

[12] 楊青,吉赟,王亞男.高鐵能提升分析師盈余預測的準確度嗎?——來自上市公司的證據[J].金融研究,2019(4):168-188.

[13] CHANEY P K, HOGAN C? E, JETER D.The effect of reporting restructuring charges on analystsforecast revisions and errors[J].Journal of Accounting and Economics,1999,27(3):261-284.

[14] 石桂峰,蘇力勇,齊偉山.財務分析師盈余預測精確度決定因素的實證分析[J].財經研究,2007(5):62-71.

[15] CHEN C J P,DING Y,KIM C.High-level politically connected firms,corruption,and analyst forecast accuracy around the world[J].Journal of International Business Studies,2010,41(9):1505-1524.

[16] SHLEIFER A,VISHNY R. Politicians and firms[J].Quarterly Journal of Economics,1994,109(4):995- 1025.

[17] KHWAJA A I,MIAN A R.Do lenders favor politically connected firms?Rent provision in an emerging financial market[J].The Quarterly Journal of Economics,2005,120(4):1371-1411.

[18] CLAESSENS S,FEIJEN E,LAEVEN L.Political connections and preferential access to finance:the role of campaign contributions[J]. Journal of Financial Economics,2008,88(3):554-580.

[19] 吳文鋒,吳沖鋒,芮萌.中國上市公司高管的政府背景與稅收優惠[J].管理世界,2009(3):134-142.

[20] FACCIO M. Politically connected firms[J].American Economic Review,2006,96(1):369-386.

[21] 余明桂,回雅甫,潘紅波.政治聯系、尋租與地方政府財政補貼有效性[J].經濟研究,2010(3):65-77.

[22] 張祥建,郭麗虹,徐龍炳.中國國有企業混合所有制改革與企業投資效率:基于留存國有股控制和高管政治關聯的分析[J].經濟管理,2015(9):132-145.

[23] 蘇啟林,朱文.上市公司家族控制與企業價值[J].經濟研究,2003(8):36-45.

[24] 楊文君,何捷,陸正飛.家族企業股權制衡度與企業價值的門檻效應分析[J].會計研究,2016(11):38-45.

[25] 譚松濤,甘順利,闞鑠.媒體報道能夠降低分析師預測偏差嗎?[J].金融研究,2015(5):192-206.

[26] 邵新建,洪俊杰,廖靜池.中國新股發行中分析師合謀高估及其福利影響[J].經濟研究,2018(6):82-96.

[27] 李維安,王鵬程,徐業坤.慈善捐贈、政治關聯與債務融資:民營企業與政府的資源交換行為[J].南開管理評論,2015(1):4-14.

[28] 詹雷,王瑤瑤.管理層激勵、過度投資與企業價值[J].南開管理評論,2013(3):36-46.

[29] 汪昌云,武佳薇,孫艷梅,等.公司的媒體信息管理行為與IPO定價效率[J].管理世界,2015(1):118-128.

[30] 王濤,孟雪.融資約束對企業對外直接投資的影響研究:基于生產率的中介效應檢驗[J].系統工程,2019(6):82-97.

[31] 劉煜輝,熊鵬.股權分置、政府管制和中國IPO抑價[J].經濟研究,2005(5):85-95.

[32] 于富生,王成方.國有股權與IPO抑價:政府定價管制視角[J].金融研究,2012(9):155-167.

[33] 田利輝,張偉.政治關聯和我國股票發行抑價:“政企不分”如何影響證券市場?[J].財經研究,2014(6):16-26.