數(shù)字稅的推行對(duì)我國(guó)的啟示

2020-10-09 10:42:09潘思齊

經(jīng)營(yíng)者 2020年18期

摘要 本文介紹歐盟與英國(guó)出臺(tái)數(shù)字稅的背景,并列舉各國(guó)因數(shù)字稅征收問題產(chǎn)生的分歧,對(duì)征收與反征收兩方的政策進(jìn)行深入剖析,旨在為我國(guó)數(shù)字經(jīng)濟(jì)的稅制改革方向提出思路與建議。

關(guān)鍵詞 數(shù)字稅;數(shù)字經(jīng)濟(jì);國(guó)際稅收

數(shù)字稅(DigitalServiceTax,DST)即數(shù)字服務(wù)稅,又稱數(shù)字服務(wù)收入稅或數(shù)字經(jīng)濟(jì)稅,是主要針對(duì)提供搜索引擎、社交媒體、即時(shí)通信等數(shù)字服務(wù)并符合一定條件的公司所征收的稅。隨著“一帶一路”倡議的推進(jìn),中國(guó)應(yīng)考慮如何在數(shù)字稅的制度框架下劃分稅基,如何消除雙邊征稅。

一、各國(guó)對(duì)數(shù)字稅征收的態(tài)度與政策

早在2015年,歐盟委員會(huì)就發(fā)布了《打造公平有效的企業(yè)稅行動(dòng)計(jì)劃》,提出打造歐盟統(tǒng)一的稅收規(guī)則,以此應(yīng)對(duì)跨國(guó)企業(yè)避稅的問題,而數(shù)字稅的征收正是這一思路的延續(xù)。近年來,英國(guó)、法國(guó)、意大利、西班牙等歐洲國(guó)家作為較早的改革者,已著手積極制定數(shù)字稅方案。在此影響下,部分亞太國(guó)家、拉美國(guó)家也開始研究相關(guān)事宜。與此同時(shí),以美國(guó)為代表的一些國(guó)家對(duì)征收數(shù)字稅持反對(duì)態(tài)度。

(一)多國(guó)提出數(shù)字稅方案

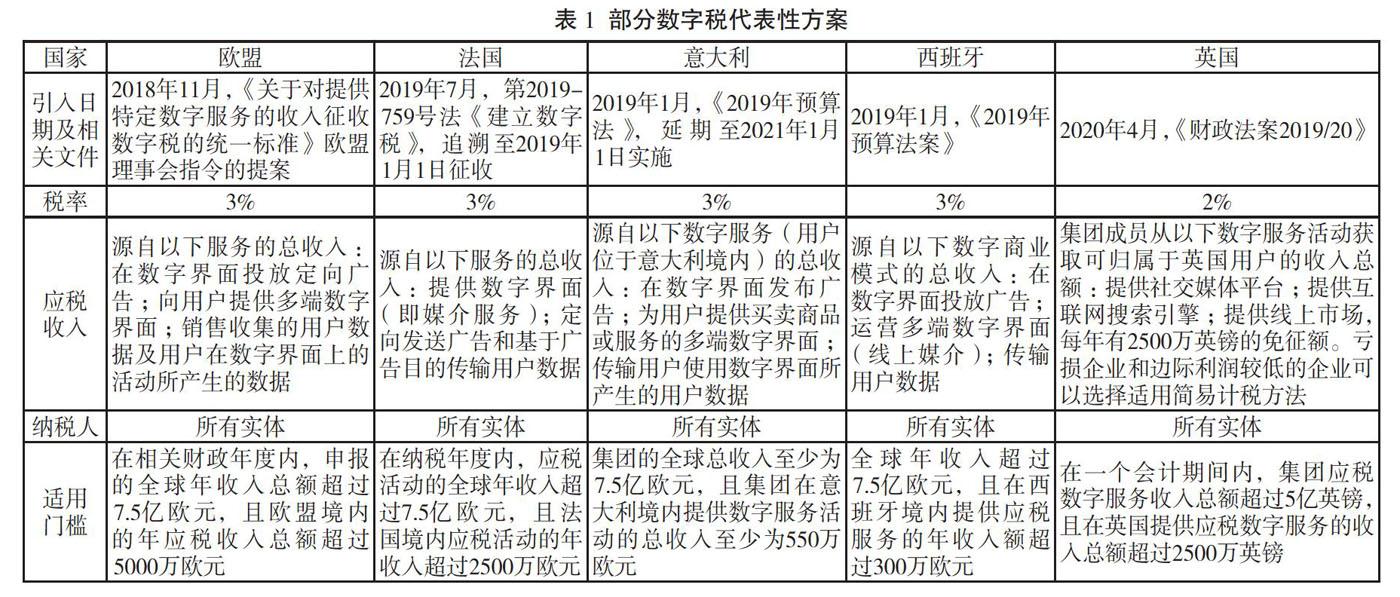

由表1可見,各國(guó)的數(shù)字稅方案雖然均圍繞以用戶高度參與為特征的數(shù)字化活動(dòng)進(jìn)行征稅,但在應(yīng)稅范圍、稅率、適用門檻等方面,不同國(guó)家的方案存在一定的差異。對(duì)此,歐盟及多國(guó)政府也表示,目前實(shí)施的數(shù)字稅方案為短期方案,此作為長(zhǎng)期政策的過渡性措施,未來將側(cè)重于推進(jìn)企業(yè)所得稅改革,并力求達(dá)成多邊協(xié)議,以形成全球普遍接受的權(quán)威性標(biāo)準(zhǔn)。

此外,值得注意的是,除了表1所展示的部分歐洲國(guó)家,受歐盟的啟發(fā),韓國(guó)、印度、馬來西亞等至少七個(gè)亞太國(guó)家也正在研究新稅方案。墨西哥、智利和其他拉美國(guó)家也在考慮新的稅收政策,以此增加來自外國(guó)科技公司的稅收收入。

(二)以美國(guó)為代表反對(duì)征收數(shù)字稅的國(guó)家

與英國(guó)、法國(guó)、西班牙、葡萄牙、意大利等國(guó)的態(tài)度不同,美國(guó)及部分歐盟成員國(guó)對(duì)于現(xiàn)行的數(shù)字稅法案提出異議。

除美國(guó)之外,對(duì)征收數(shù)字稅表示反對(duì)的還包括歐盟內(nèi)部部分原本低稅率的國(guó)家,如愛爾蘭、盧森堡、愛沙尼亞等。這些國(guó)家因本土存在大量數(shù)字巨頭產(chǎn)業(yè)的總部,而擔(dān)憂數(shù)字稅方案的實(shí)行將影響本國(guó)的經(jīng)濟(jì)發(fā)展。其中,盧森堡財(cái)政部長(zhǎng)認(rèn)為,歐盟在收取數(shù)字稅前應(yīng)與美國(guó)進(jìn)行磋商,突然征稅可能影響歐盟與美國(guó)等主要合作伙伴的貿(mào)易關(guān)系,并使雙方的通信矛盾升級(jí)。

二、數(shù)字稅征收的動(dòng)因

目前上述歐洲國(guó)家提出數(shù)字稅方案的目的是應(yīng)對(duì)現(xiàn)行稅制缺陷、競(jìng)爭(zhēng)不公等問題,與此同時(shí),還可以利用數(shù)字稅推進(jìn)稅負(fù)公平、市場(chǎng)監(jiān)管等。

(一)現(xiàn)行稅制難以適應(yīng)數(shù)字經(jīng)濟(jì)的發(fā)展

現(xiàn)行企業(yè)稅制基于傳統(tǒng)經(jīng)濟(jì)構(gòu)建,難以適應(yīng)數(shù)字經(jīng)濟(jì)的發(fā)展,表現(xiàn)如下。第一,跨國(guó)數(shù)字公司借助因特網(wǎng)的天然便利性,在無形的網(wǎng)絡(luò)空間開展跨境交易,打破了以往的實(shí)體依賴,然而舊有的稅收規(guī)則根據(jù)常設(shè)機(jī)構(gòu)所在地進(jìn)行征稅,明顯無法適用數(shù)字企業(yè)的運(yùn)營(yíng)模式。第二,數(shù)字企業(yè)的活動(dòng)具有虛擬化、隱蔽化等特點(diǎn),許多交易信息無法有效統(tǒng)計(jì),導(dǎo)致企業(yè)利潤(rùn)難以得到準(zhǔn)確的衡量。第三,數(shù)字企業(yè)提供的服務(wù)常常跨區(qū)域、跨國(guó)界,經(jīng)濟(jì)活動(dòng)可能面臨多個(gè)不同的稅收監(jiān)管機(jī)構(gòu),跨國(guó)企業(yè)會(huì)利用現(xiàn)有稅制的漏洞,選擇到稅收最低的國(guó)家報(bào)稅。第四,數(shù)字經(jīng)濟(jì)價(jià)值的創(chuàng)造主要依賴于無形資產(chǎn)與用戶參與,而數(shù)字企業(yè)的用戶范圍并不限于常設(shè)機(jī)構(gòu)所在地,這必將導(dǎo)致利潤(rùn)征稅地與價(jià)值創(chuàng)造地錯(cuò)位,即價(jià)值創(chuàng)造地可能會(huì)因沒有征稅權(quán)而流失稅收。考慮到上述原因,跨國(guó)數(shù)字企業(yè)會(huì)利用現(xiàn)行稅制的缺陷開展避稅活動(dòng),使部分國(guó)家稅基遭受不同程度的侵蝕。

(二)推進(jìn)稅負(fù)公平

歐盟委員會(huì)報(bào)告指出,傳統(tǒng)企業(yè)面臨著比數(shù)字企業(yè)更高的有效稅率,這使傳統(tǒng)企業(yè)與數(shù)字企業(yè)間存在不公平的市場(chǎng)競(jìng)爭(zhēng)。此外,消費(fèi)者在購(gòu)買數(shù)字服務(wù)時(shí)貢獻(xiàn)了大量數(shù)據(jù)資源,數(shù)字企業(yè)會(huì)對(duì)用戶數(shù)據(jù)進(jìn)行整理、統(tǒng)計(jì)、分析,生產(chǎn)出基于數(shù)據(jù)的數(shù)字產(chǎn)品和服務(wù)并銷售獲利,然而這部分產(chǎn)出未必承擔(dān)了適當(dāng)?shù)亩愗?fù)。

(三)保護(hù)本國(guó)數(shù)字產(chǎn)業(yè)

據(jù)統(tǒng)計(jì),全球前二十的互聯(lián)網(wǎng)公司全部來自美國(guó)和中國(guó),相比之下,支持征收數(shù)字稅國(guó)家的數(shù)字產(chǎn)業(yè)普遍處于弱勢(shì)地位。在歐洲市場(chǎng),美國(guó)數(shù)字企業(yè)占據(jù)主導(dǎo)地位,谷歌、亞馬遜、臉書分別是歐洲搜索引擎、電商服務(wù)和社交媒體服務(wù)的主要提供者。這些數(shù)字產(chǎn)業(yè)巨頭擠占了歐洲市場(chǎng)上大量的資源和消費(fèi)者,對(duì)各國(guó)經(jīng)濟(jì)的影響力不斷增強(qiáng)。歐洲各國(guó)在頒布數(shù)字稅提案時(shí),存在保護(hù)本國(guó)缺乏競(jìng)爭(zhēng)力的數(shù)字產(chǎn)業(yè)的主觀原因。

(四)提升市場(chǎng)監(jiān)管水平

長(zhǎng)期以來,美國(guó)對(duì)數(shù)字企業(yè)一直堅(jiān)持審慎的監(jiān)管方式,而歐洲則將監(jiān)管重點(diǎn)放在審查大型數(shù)字平臺(tái)經(jīng)營(yíng)者集中案件上,查處濫用支配地位的行為,并處以大額罰款。數(shù)字稅的推行要求對(duì)數(shù)字企業(yè)的資金動(dòng)向、數(shù)據(jù)流向、運(yùn)營(yíng)方式等進(jìn)行溯源調(diào)查,這有利于提升數(shù)字經(jīng)濟(jì)市場(chǎng)的監(jiān)管水平,保護(hù)消費(fèi)者的合法權(quán)益,遏制壟斷行為,維護(hù)市場(chǎng)競(jìng)爭(zhēng)秩序。

三、反對(duì)數(shù)字稅的征收的動(dòng)因

(一)數(shù)據(jù)服務(wù)公司實(shí)際稅率并不低

歐盟征收數(shù)字稅的首要原因是,認(rèn)為數(shù)字公司的實(shí)際稅負(fù)明顯低于傳統(tǒng)企業(yè),為實(shí)現(xiàn)稅負(fù)公平、解決財(cái)政扭曲而對(duì)數(shù)字公司總收入征收數(shù)字稅。然而,如表2所示,歐洲國(guó)際政治經(jīng)濟(jì)中心的分析報(bào)告指出,數(shù)字企業(yè)的平均有效稅率并未如歐盟委員會(huì)所述,存在明顯低于傳統(tǒng)企業(yè)的情況。

兩者公布的數(shù)據(jù)存在差異的原因是,歐盟委員會(huì)的調(diào)查結(jié)果是基于傳統(tǒng)與數(shù)字商業(yè)模式假設(shè)作出的不當(dāng)分析。相比之下,歐洲國(guó)際政治中心的數(shù)據(jù)基于真實(shí)的行業(yè)數(shù)據(jù),涵蓋眾多大型跨國(guó)數(shù)字服務(wù)公司和數(shù)字集團(tuán)公司,數(shù)據(jù)反映了近五年的平均稅率,更加可靠。

(二)數(shù)字稅屬于歧視性稅種

一方面,數(shù)字稅是針對(duì)數(shù)字經(jīng)濟(jì)單一部門的稅收政策,存在部門歧視性,不利于創(chuàng)造平等的市場(chǎng)環(huán)境。另一方面,美國(guó)在公開反對(duì)征收數(shù)字稅時(shí)指出,數(shù)字稅的征收違背了稅收協(xié)定。長(zhǎng)期以來,美國(guó)走在數(shù)字經(jīng)濟(jì)發(fā)展的前端,世界大型的數(shù)字公司大部分來自美國(guó)。歐盟與英國(guó)等制定的數(shù)字稅方案存在貿(mào)易保護(hù)嫌疑,犧牲美國(guó)企業(yè)的利益,保護(hù)本國(guó)中小企業(yè)和零售業(yè)的發(fā)展,這也說明數(shù)字稅具有地域歧視性。美國(guó)對(duì)此提出抗議,與數(shù)字服務(wù)相關(guān)聯(lián)的國(guó)際貿(mào)易往來將會(huì)受到影響。

(三)數(shù)字稅征收效率低下,不利于激勵(lì)數(shù)字經(jīng)濟(jì)的發(fā)展

數(shù)字產(chǎn)業(yè)作為當(dāng)下眾多國(guó)家的潛導(dǎo)產(chǎn)業(yè),目前正處于明顯的上升期和極佳的發(fā)展階段,應(yīng)得到國(guó)家政府的政策支持,享受稅收優(yōu)惠。而數(shù)字稅的計(jì)稅基礎(chǔ)是營(yíng)業(yè)收入而非無形資產(chǎn)投資創(chuàng)造的增值部分,這相當(dāng)于是一種營(yíng)業(yè)稅,存在低效、不公平的顯著缺點(diǎn),因此許多國(guó)家早已廢止?fàn)I業(yè)稅。對(duì)數(shù)字公司征收服務(wù)稅,必定導(dǎo)致邊際利潤(rùn)較低的公司承受過重的稅收負(fù)擔(dān),可能促使部分?jǐn)?shù)字公司為降低成本支出而抑制公司規(guī)模的擴(kuò)大,保持營(yíng)業(yè)收入處于征稅起點(diǎn)之下。這從數(shù)字經(jīng)濟(jì)的總體發(fā)展來看,無疑是不利的。

(四)其他原因

除了上述三點(diǎn),反對(duì)征稅數(shù)字稅還有以下原因。第一,數(shù)字稅的制定不符合稅收中性、征收簡(jiǎn)單的原則;第二,數(shù)字稅加重的稅負(fù)最終也會(huì)通過提升數(shù)字服務(wù)的價(jià)格轉(zhuǎn)嫁給消費(fèi)者,從而抑制數(shù)字服務(wù)類的消費(fèi),不利于數(shù)字經(jīng)濟(jì)的進(jìn)一步發(fā)展;第三,數(shù)字經(jīng)濟(jì)不僅涉及數(shù)字企業(yè),部分傳統(tǒng)企業(yè)可能會(huì)因借助互聯(lián)網(wǎng)發(fā)展而被納入數(shù)字稅征稅范圍。

四、對(duì)我國(guó)的啟示

我國(guó)現(xiàn)行的稅收法律法規(guī)已難以適應(yīng)數(shù)字經(jīng)濟(jì)的發(fā)展,針對(duì)數(shù)字企業(yè)制定相應(yīng)的稅收規(guī)則勢(shì)在必行。同時(shí),我國(guó)應(yīng)當(dāng)對(duì)歐美國(guó)家數(shù)字稅征收的態(tài)度差異,及征收與反征收的動(dòng)因分析進(jìn)行思考,吸取上述國(guó)家的理論研究與實(shí)踐經(jīng)驗(yàn),對(duì)數(shù)字經(jīng)濟(jì)稅收制度、管理辦法以及改革道路進(jìn)行新的思考。

(一)我國(guó)推行數(shù)字稅存在一定問題

美國(guó)等國(guó)對(duì)現(xiàn)頒布的數(shù)字稅方案提出質(zhì)疑恰恰說明了推行數(shù)字稅是一項(xiàng)復(fù)雜的系統(tǒng)性工程。關(guān)于數(shù)字稅的推行,我國(guó)可能遇到的困難有以下兩點(diǎn)。第一,難以界定數(shù)字業(yè)務(wù)的價(jià)值。數(shù)字經(jīng)濟(jì)交易的虛擬性、隱蔽性、高附加性、無國(guó)界性等特點(diǎn),導(dǎo)致數(shù)字服務(wù)行為的價(jià)值難以準(zhǔn)確衡量。第二,數(shù)字稅的征收可能挫傷大型科技企業(yè)來華投資的積極性,不利于推進(jìn)國(guó)際經(jīng)濟(jì)交流和數(shù)字經(jīng)濟(jì)的深入發(fā)展。今后,我國(guó)的數(shù)字稅研究與設(shè)計(jì)中,應(yīng)深入思考并妥善處理上述問題,這對(duì)順利推行數(shù)字稅,在經(jīng)濟(jì)發(fā)展的基礎(chǔ)上實(shí)現(xiàn)稅負(fù)公平具有重大意義。

(二)扎實(shí)推動(dòng)漸進(jìn)式稅制改革

鑒于我國(guó)各地區(qū)、各行業(yè)數(shù)字經(jīng)濟(jì)發(fā)展水平參差不齊的現(xiàn)象,我國(guó)難以在較短的時(shí)間內(nèi)出臺(tái)適用于所有行業(yè)和地區(qū)的數(shù)字經(jīng)濟(jì)相關(guān)稅收制度與管理辦法,若采取“一刀切”式的改革,將難以實(shí)現(xiàn)數(shù)字經(jīng)濟(jì)整體的良性發(fā)展。例如,以生產(chǎn)制造業(yè)為代表的部分產(chǎn)業(yè),數(shù)字經(jīng)濟(jì)發(fā)展仍處于起步階段,企業(yè)數(shù)字化轉(zhuǎn)型困難,需要國(guó)家提供政策支持,不宜推行數(shù)字稅。對(duì)此,我國(guó)可開展調(diào)研分析,評(píng)估不同地區(qū)、不同行業(yè)的數(shù)字經(jīng)濟(jì)發(fā)展?fàn)顩r,在發(fā)展較為成熟的地區(qū),先行建立并試行一套適宜的數(shù)字稅征管體系。在執(zhí)行過程中不斷反思調(diào)整,再依據(jù)不同地區(qū)及行業(yè)的特點(diǎn)確定適當(dāng)?shù)亩惵蕵?biāo)準(zhǔn),逐步構(gòu)建可復(fù)制、可大范圍推廣的數(shù)字稅征收管理體系。

(三)加強(qiáng)國(guó)際合作,打破稅制壁壘

隨著“一帶一路”的深入推進(jìn),我國(guó)的數(shù)字企業(yè)正逐步走向世界,開辟亞非拉市場(chǎng)甚至歐洲市場(chǎng)。因此,在推行數(shù)字稅的過程中,我國(guó)應(yīng)加強(qiáng)國(guó)際溝通協(xié)作,依托G20(二十國(guó)集團(tuán))、OECD(經(jīng)濟(jì)合作與發(fā)展組織)等國(guó)際組織,達(dá)成較為廣泛的多邊協(xié)議。在不影響數(shù)字經(jīng)濟(jì)發(fā)展的基礎(chǔ)上,構(gòu)建新型的國(guó)際稅制體系,制定合理的征收標(biāo)準(zhǔn)與管理辦法,確保稅收的非歧視性,避免關(guān)稅壁壘、商品流通受阻、貿(mào)易爭(zhēng)端等問題的出現(xiàn)。

(作者單位為中央財(cái)經(jīng)大學(xué))

[作者簡(jiǎn)介:潘思齊(1999—),女,本科在讀,研究方向:財(cái)政學(xué)、稅收學(xué)等。]

參考文獻(xiàn)

[1] 岳云嵩,齊彬露.歐盟數(shù)字稅推進(jìn)現(xiàn)狀及對(duì)我國(guó)的啟示[J].稅務(wù)與經(jīng)濟(jì),2019(04):94-99.

[2] 張群.全球數(shù)字稅最新進(jìn)展、動(dòng)因及對(duì)我國(guó)的啟示[J].信息通信技術(shù)與政策,2019(07):81-84.

[3] 孫穎.“數(shù)字稅”的推行對(duì)我國(guó)的影響及對(duì)策[J].商業(yè)經(jīng)濟(jì),2019(12):165-166+173.

[4] 高榮偉.英法兩國(guó)力推數(shù)字稅[J].檢察風(fēng)云,2019(20):48-49.

[5] 孫南翔.全球數(shù)字稅立法時(shí)代是否到來[N].經(jīng)濟(jì)參考報(bào),2019-08-07(008).

[6] 李丹.歐盟監(jiān)管再升級(jí),數(shù)字稅劍指科技巨頭[J].廣東通信技術(shù),2018,38(10):32-34.

[7] 管彤彤.數(shù)字稅:政策源起、理論爭(zhēng)議與實(shí)踐差異[J].國(guó)際稅收,2019(11):58-63.