“一帶一路”倡議能否抑制實體企業“脫實向虛”

2020-09-27 23:03:42周伯樂葛鵬飛武宵旭

貴州財經大學學報 2020年5期

關鍵詞:一帶一路

周伯樂 葛鵬飛 武宵旭

摘 要:實體經濟“脫實向虛”的行為對經濟高質量發展形成了嚴重阻礙。以“一帶一路”倡議的提出為準自然實驗,運用雙重差分法考察“一帶一路”倡議對企業“脫實向虛”行為的影響及作用路徑。研究發現,“一帶一路”倡議的實施顯著降低了企業金融化行為,即“一帶一路”倡議抑制了企業“脫實向虛”,在進行一系列穩健性檢驗后,上述結論仍然成立。作用機制研究表明,“一帶一路”倡議不僅通過緩解企業的融資約束降低企業“脫實向虛”行為,還能通過提升企業實體利潤率降低企業“脫實向虛”行為。進一步研究發現,“一帶一路”倡議能夠顯著提升企業金融資產收益。異質性研究發現,“一帶一路”倡議顯著降低了國有企業和民營企業的“脫實向虛”行為,而對外資及其他企業的影響不顯著。

關鍵詞:“一帶一路”倡議;“脫實向虛”;融資約束;實體利潤率;金融收益

文章編號:2095-5960(2020)05-0034-12;中圖分類號:F830.2;文獻標識碼:A

一、引言

實體經濟是一個國家繁榮和發展的本源,也是中國經濟發展,在國際經濟競爭中贏得主動的根基[1]。自21世紀初,中國從一個農業經濟大國轉變為工業經濟大國,2010年超越日本成為世界第二經濟體,中國已經積累了龐大的工農業生產能力和巨大的物質財富,已經成為一個世界性實體經濟大國[2]。實體經濟在任何時候都是中國經濟發展的根基,習近平總書記指出,“我國經濟是靠實體經濟起家的,也要靠實體經濟走向未來”。政府的十九大報告指出,要“建設現代化經濟體系,必須把發展經濟的著力點放在實體經濟上,把提高供給體系質量作為主攻方向,顯著增強我國經濟質量優勢”。可見,實體經濟是新時代下中國經濟高質量發展的主旋律,是現代化經濟體系的核心體現。

事實上,中國實體經濟的“脫實向虛”問題嚴峻,有愈演愈烈的趨勢,越來越多的實體企業投資房地產與金融兩大“暴利”行業[3]。實體企業逐漸忽視主營業務的創新與存續發展,即實體企業趨于金融化[1]。缺少實體經濟的支撐,虛擬經濟難以支撐經濟的高質量發展。只有背靠實體經濟,中國經濟的明天才更美好,所以規范實體企業金融化行為已然成為當前實體經濟發展的重點。2018年4月,中國人民銀行、中國銀行保險監督管理委員會、中國證券監督管理委員會聯合印發《關于加強非金融企業投資金融機構監管的指導意見》(以下簡稱《意見》),指出“非金融企業應立足主業,服務實體經濟,審慎經營,避免盲目擴張和脫實向虛”。這不僅為實體經濟的發展指明了方向,同時也廓清了中國經濟轉型升級的路徑。因此,能否解決以及如何解決中國實體經濟的金融化問題,已經成為影響未來中國經濟發展的關鍵因素。

企業金融化本質是功能失調的一種體現,其主要是逃避實體部門的生產行為和利潤獲取,并且通過負外部性影響其他企業。因此,從長遠發展來看,該形式下的經濟增長是不可持續的,最終對實體經濟高質量發展形成嚴重阻礙。治療企業自身功能失調的藥方,首先需要改善企業發展的外部平臺環境。“一帶一路”倡議是中國政府主導的切實有利于中國經濟發展也惠及沿線國家的決策,不僅為中國與世界經濟的強有力融合提供了藍圖,同時也為中國企業的發展提供了有利的平臺。那么,“一帶一路”倡議是否能夠改善企業自身功能失調,降低企業金融化程度,促進實體企業“脫虛向實”呢?在“一帶一路”倡議相關配套政策日臻完善的背景下,企業經營環境也日趨得到改善。因此,研究“一帶一路”倡議對實體企業金融化行為的影響具有重要的理論意義和現實意義。

“一帶一路”倡議自提出以來,受到學者的廣泛關注,現有研究分別從宏觀和微觀兩個層面對其經濟效應進行分析。多數學者的研究從宏觀層面分析“一帶一路”倡議對沿線國家及中國產生的經濟效應。研究表明,“一帶一路”倡議有助于提升沿線國家的經濟增長和福利改進[4]、優化和升級雙方價值鏈[5]、促進與沿線其他各國雙邊貿易的良性發展[6],并通過經偵投訴機制緩解沿線貿易中的欠款問題[7]。從微觀企業層面看,“一帶一路”倡議有利于提升企業的投資水平[8]、緩解企業的融資約束[9]、加速產業升級[10],并通過對外直接投資提升企業的創新能力[11]。

基于現有研究發現,目前暫未涉及“一帶一路”倡議對企業金融化領域的研究。因此,本文基于“一帶一路”倡議提供的“準自然實驗”機會,以2009~2018年中國A股上市企業為研究對象,采用雙重差分法,實證考察“一帶一路”倡議對企業金融化的影響及作用機制。研究發現,與非重點省份上市企業相比,“一帶一路”倡議能顯著降低重點省份企業的金融化程度。在穩健性檢驗中,分別采用安慰劑檢驗、更換變量計算方式、刪除當年數據以及加入省份時間趨勢等方法,上述結論仍然成立。機制研究表明,“一帶一路”倡議不僅可以通過緩解企業融資約束降低企業金融化程度,還能通過提升企業實體利潤率降低企業金融化程度。進一步考察“一帶一路”倡議對企業金融收益和不同產權性質企業的影響,研究發現,“一帶一路”倡議既顯著提高了企業的金融資產收益,又顯著降低了國有企業和國民企業的金融化程度,而對外資及其他企業的金融化影響并不顯著。

本文的邊際貢獻在于:①從微觀企業的金融化視角分析“一帶一路”倡議的經濟效應,豐富了“一帶一路”倡議對微觀企業影響的實證研究;②本文進一步實證分析了“一帶一路”倡議對企業金融化的作用機制,發現緩解融資約束和提升實體利潤率是企業降低金融化的重要路徑,補充了企業金融化影響因素的實證研究;③企業金融化受多個因素的影響,本文通過考察“一帶一路”倡議對企業金融化的影響,表明宏觀政策的制定與實施也是企業金融化的影響因素之一;④本文對企業金融化與企業金融收益這兩個不同概念進行區分,進一步討論“一帶一路”倡議對企業金融收益的影響,結果顯示“一帶一路”倡議對企業金融收益有正向的促進作用;⑤從微觀視角,為企業響應“一帶一路”倡議和政府的后續優化配置提供了理論支持。

二、文獻綜述及研究假設

(一)文獻綜述

20世紀90年代以來,金融化逐漸成為學術界研究的熱點,金融化是在金融基礎上形成的新型積累機制[12]。在“金融主導型積累機制”下,非金融企業的投資從生產制造業轉向金融業,進而金融業成為盈利的關鍵渠道[13]。Krippner將金融化定義為“一種通過金融渠道而不是通過貿易和商品生產日益實現盈利的積累模式”[14]。現有研究關于金融化研究主要集中在兩個方面:一是金融化驅動因素;二是金融化的經濟和社會影響。

1.金融化驅動因素

關于實體企業金融化的驅動因素,國內學者有不同的看法,主要可分為如下兩個方面。一方面,面對融資約束,金融資產能夠發揮“蓄水池”效應。由于融資歧視的存在,不同類型企業的融資約束具有異質性,當企業面臨較高程度的融資約束時,外部融資更加快困難。基于“預防性儲蓄”理論,企業傾向于配置金融資產,使用內部資金來購買金融資產和金融子公司[15]。與實體生產投資相比,金融資產具有較快的流動性和較強的變現性,金融資產的持有能幫助企業緩解融資約束、降低資本成本及應對不確定現金流問題[16]。金融資產能夠發揮“蓄水池”效應,這不僅為企業活動提供資金支持,同樣有助于企業緩解較高的外部融資資本成本[17]。因此,在企業面臨較高的融資約束時,與實體生產投資相比,企業傾向于進行金融資產投資。另一方面,相比實體經營低利潤,金融資產具有“投機套利”效應。現如今的經濟環境下,相對于金融資產的高收益率,企業實體經營利潤率普遍較低[18]。在企業利潤最大化的視角下,企業更傾向于進行金融資產投資[19]。企業生產利潤率不斷下滑、國內勞動力的高度競爭性和國外國際競爭的加劇,促使非金融公司從生產中撤出資本,并將其轉移到金融市場以獲得更高利潤[20]。Davis研究發現,由于盈利能力下降、全球總需求增長放緩和匯率波動加劇,非金融公司從固定資本投資轉向金融資產配置[21]。金融資產“投機套利”的效應使企業傾向于投資具有高收益率的金融資產。

2.金融化的經濟和社會影響

關于金融化的經濟和社會影響,多數國內外學者對其持否定態度。隨著金融化程度不斷提升,其不可避免對企業實體部門投資[22]和經濟增長不利[23]。金融化會導致人力和資本資源的錯誤配置,阻礙生產率的增長[24],進而損害經濟發展[25]。企業不再投資于有形資產來擴大生產,而是越來越多地將資源分配到金融場所,越來越多的非金融公司參與金融服務和投資,其結果將導致就業、實際工資和消費的增長趨緩[26]、系統脆弱性提升[27]、企業未來業績受損[28]、研發創新能力下降[19]。此外,越來越多的學者認同金融化具有危機趨勢[29],發展龐大的金融部門往往會經歷更深、更頻繁的金融危機[30]。這已經在全球金融和經濟危機中得到充分證明。

(二)研究假設

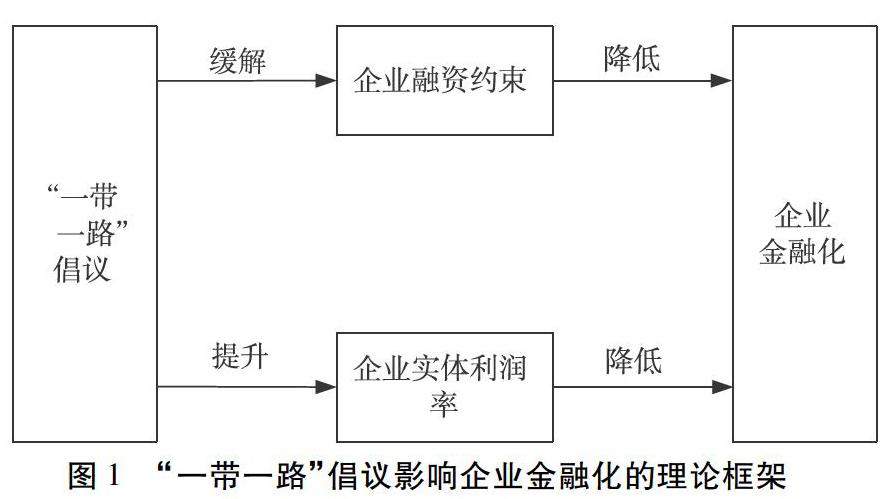

“一帶一路”倡議是中國政府為了發展外向型經濟,并提高沿線國家經濟發展水平,而提出的新型國際區域發展戰略,其在實施過程中受到各地方政府和職能部門的支持。銀行業紛紛加大對“一帶一路”項目和重點企業的信貸支持,境內相關機構和企業可以通過證券交易所進行投融資,通過擴大企業的融資渠道和降低企業的經營成本,“一帶一路”倡議能夠有效地緩解企業的融資約束[9]。中國是全球最大的發展中國家,金融市場尚有欠缺,一些具有增長潛力的小公司和年輕公司無法有效識別,這無疑導致中小企業的融資難和融資貴問題[31]。在不完善的金融市場,信息不對稱問題更加嚴重,不可避免對那些缺乏信用記錄、抵押品的小公司和年輕公司產生更大的影響[32]。隨著“一帶一路”倡議的不斷深入,相關配套政策的日臻完善,企業的外部金融發展環境獲得持續改善,這在一定程度上能夠減弱金融約束對企業投資的負面影響[33]。當金融市場逐步完善時,通過銀行業和資本市場,企業能夠獲得更多的外部融資機會[34][35]。內部資金的可用性及外部資本的可獲得性的改善,不僅減少企業對內部資金來源的依賴,同時改善了企業的財務狀況,這無疑對企業的投資行為有著重要的影響[36]。與以往使用內部資金相比,當金融發展有利于企業利用外部資金來源增加實體投資時,企業財務約束對企業實體投資的影響將減弱[37]。鑒于以上分析,“一帶一路”倡議能夠通過緩解企業融資約束降低企業金融化程度。

現有研究來看,在“一帶一路”倡議下,中國企業面臨更多對外直接投資機遇,這不僅使上市公司的投資水平顯著提高10.11%[8],并能夠顯著提升企業的創新能力[11]。諸竹君等利用產業組織理論中的加成率衡量企業的盈利狀況,對中國對外直接投資企業的盈利能力進行了實證研究,研究發現對外直接投資對企業加成率具有正向的滯后效應,即對外直接投資能夠提升企業未來盈利能力,其中對“一帶一路”沿線國家投資的盈利情況更是優于對其他地區的投資[38]。基礎設施建設不僅是提升國內段和海外段通達水平的關鍵,也是“五通”建設的優先領域。基礎設施互聯互通不僅能夠給企業實體投資直接帶來收益,并有利于擴大本土市場規模和貿易便利化[39]。

此外,“一帶一路”倡議對實體投資利潤的影響,還體現在資本成本的降低上。“一帶一路”倡議的提出成為世界關注的焦點,“一帶一路”重點省份企業的“身份標簽”能夠幫助企業獲得更多的媒體關注和報道。媒體報道具有信息披露功能,不僅能夠提升企業信息透明度以緩解信息不對稱問題,還能夠降低資金供給方的信息評估成本和資金供給風險[40]。鑒于以上分析,“一帶一路”倡議能夠助推企業獲得更高的實體經營利潤,進而降低企業金融化程度。

鑒于以上分析,本文整理了“一帶一路”倡議影響實體企業金融化的理論框架,如圖1所示。“一帶一路”倡議緩解了實體企業的融資約束程度,進而降低企業金融化程度。此外,“一帶一路”倡議提升了企業的實體盈利能力,進而降低了企業金融化程度。基于上述框架,本文提出如下假設:

H1:“一帶一路”倡議會顯著降低企業金融化

H2:“一帶一路”倡議會通過緩解企業融資約束降低企業金融化

H3:“一帶一路”倡議會通過提升企業實體利潤率降低企業金融化

三、研究設計

(一)模型設定與變量說明

1.模型構建

為了緩解其他影響因素對實體企業金融化的影響,本文擬建立雙重差分模型來檢驗“一帶一路”倡議對企業金融化的影響。合理地選擇實驗組和對照組以及確立政策沖擊時間是利用雙重差分模型進行政策效果評估的首要任務。對于實驗組和對照組的選擇,本文具體參考王桂軍和盧瀟瀟[10]的做法,將“一帶一路”沿線的中國18個省份界定為重點省份,其他省份則為非重點省份,注冊地址在重點省份的上市企業作為實驗組,注冊地址在非重點省份的上市企業作為對照組。對于政策沖擊時間的選擇,具體參考孫焱林和覃飛[41]的做法,選擇2014年作為政策沖擊時間,設定2014及以后年份為政策實施期。根據上述的界定原則,本文構建雙向固定效應的DID模型:

其中,i、t分別為第i個企業和第t年,fin為被解釋變量,用來表示金融化程度;du為企業分組虛擬變量;dt為分期虛擬變量;du(dt為分組虛擬變量和分期虛擬變量的交互項,將樣本分為四組:政策前的實驗組、政策后的實驗組、政策前的對照組以及政策后的對照組;controls為一系列控制變量;ui為各企業的個體固定效應,λt為時間固定效應。系數α1為重點關注系數,它衡量了“一帶一路”倡議實施對實體企業金融化的凈效應,如果“一帶一路”倡議確實降低了重點省份實體企業的金融化程度,則系數α1應顯著為負值。

2.變量說明

(1)被解釋變量:金融化(fin)。借鑒肖忠意和林琳[42]的做法,用金融資產占總資產的占比衡量金融程度,具體計算公式為fin=(交易性金融資產+可供出售金融資產凈額+衍生金融資產+持有至到期投資凈額+長期股權投資凈額+投資性房地)/總資產。

(2)核心解釋變量:交互項du(dt)。du為企業分組虛擬變量,當上市企業的注冊地址為“一帶一路”沿線18個重點省份,對其賦值1作為實驗組,否則賦值0作為對照組;dt為分期虛擬變量,本文選擇“一帶一路”倡議前后5年為時間窗口(2009~2018年),依據政策沖擊時間對樣本進行賦值,2014~2018年賦值為1,否則賦值為0。

(3)控制變量。為了控制其他因素對金融化的影響,本文選擇了一系列的控制變量,包括企業規模(lnsize)、資產負債率(lev)、資產收益率(roa)、流動比率(liquidity)、Q值(tobinQ)、股權集中度(share_con10)、高管持股比例(exe)、領導權結構(uni)、企業投資規模(invest)和企業性質(state)。

(二)樣本及數據來源

2013年9月和10月,習近平主席分別提出共同建設“絲綢之路”經濟帶和“21世紀海上絲綢之路”的倡議,形成了良好的“準自然實驗”。為保證數據時間窗口的對稱性,本文基于2009~2018年A股上市企業樣本數據,考察“一帶一路”倡議對實體企業金融化的影響及作用機制。鑒于該研究主旨,本文按照如下原則對樣本進行剔除:(1)金融類企業;(2)房地產類企業;(3)ST類企業;(4)負債率大于1的企業;(5)變量缺失企業。最終獲得17655個觀測值。上市公司財務數據來自國泰安(CAMAR)數據庫。此外,為了克服極端值對研究結果的影響,本文對核心連續型變量在1%分位和99%分位進行了兩側的縮尾處理。表2為各變量的描述性統計。

四、實證分析

(一)平行趨勢檢驗

為了合理評估“一帶一路”倡議對實體企業金融化的影響,首先需驗證實驗組和對照組的金融化程度是否滿足平行趨勢假定,即若無“一帶一路”倡議,重點省份與非重點省份實體企業金融化的變動趨勢應不存在系統性差異。因此,在使用DID方法之前,本文參考徐思等[9]的研究,通過繪圖法展示實驗組和對照組實體企業金融化程度的年度趨勢情況。圖2展示了實驗組和對照組企業在“一帶一路”倡議前后3年的金融化程度的變化趨勢,實線為實驗組企業年平均金融化程度,虛線為對照組企業年平均金融化程度。從圖2可以看出,在2011~2013年,實驗組和對照組企業的金融化程度曲線基本平行,由此表明本文的平行趨勢假定基本得到滿足,滿足使用雙重差分法的前提。另外,從圖2發現,政策實施后的第一年和第二年,實驗組的金融化程度有明顯下降趨勢,政策實施后第三年,雖實驗組金融化程度有所上升,但其上升趨勢明顯低于對照組,初步表明“一帶一路”倡議能夠降低實驗組的金融化程度。

此外,本文參考李蕾蕾和盛丹[43]的做法,通過驗證年度效應的實證方法來檢驗平行趨勢。首先,設立“一帶一路”倡議前三年與后三年的年度虛擬變量,然后,分別將年度虛擬變量與分組虛擬變量形成交互項,將其加入模型進行回歸分析,以觀察實驗組和對照組在各年度的金融化程度變化情況。估計結果如表3所示,回歸結果顯示,交互項系數在“一帶一路”倡議之前均不顯著,在“一帶一路”倡議提出后顯著為負,這表明在“一帶一路”倡議前實驗組和對照組企業金融化的變動趨勢是沒有顯著差異,滿足平行趨勢假定。

以上結果均表明實驗組和對照組滿足平行趨勢假定,能夠進一步使用DID方法對基準模型進行估計。

(二)回歸分析

首先分析“一帶一路”倡議對企業金融化的影響,表4報告了“一帶一路”倡議對企業金融化的回歸結果。其中,第(1)列和第(3)列中沒有加入控制變量,第(2)列和第(4)列中加入了控制變量,每一列均控制了個體固定效應和時間固定效應。結果顯示,解釋變量du×dt系數在1%的顯著水平上為負,且估計系數大小穩定,說明與非重點省份上市企業相比,“一帶一路”倡議顯著地降低了重點省份上市企業的金融化程度。也就是說“一帶一路”倡議降低了重點省份上市企業的“脫實向虛”行為,假說1得到驗證。

政策的影響效果隨著時間推移在一定程度上具有差異性,進而本文分析了“一帶一路”倡議對企業金融化影響的動態效應。表4第(3)列和第(4)列報告了“一帶一路”倡議的動態效應,結果表明,在倡議初期,“一帶一路”倡議就能顯著降低重點省份上市企業金融化程度,隨著倡議不斷推進,倡議對企業金融的降低作用不斷增強,在實施后第三年“一帶一路”倡議能最大幅度地降低重點省份上市企業的金融化程度,隨后降低作用有所減弱。

(三)穩定性檢驗

本文擬采用安慰劑檢驗、更換變量計算方式、樣本選擇以及控制省份時間趨勢方法,進一步驗證基準回歸結果的穩健性。

1.安慰劑檢驗

本文通過構造虛假實驗組和虛假政策沖擊時間兩種方法對模型進行安慰劑檢驗。在原模型設計中,由于在政策等方面,重點省份企業比非重點省份企業獲得了更多支持,故將重點省份企業作為實驗組來考察倡議對企業金融化的影響。本部分將更改實驗組和對照的劃分方式,只保留非重點省份企業,按照企業是否為同花順“一帶一路”概念板塊企業將其分為兩組,概念板塊上市企業作為實驗組,非概念板塊上市企業作為對照組。該劃分方式的原因在于,在非重點省份的企業中,也會有企業受到“一帶一路”倡議的影響。表5的第(1)列和第(2)列表明,交互項的系數顯著為正,這與基準回歸結果并不一致,側面證實基準回歸結果的穩健性。

此外,本文將“一帶一路”倡議年份分別提前一年和提前二年,通過構造虛假分期虛擬變量,與分組虛擬變量形成交互項,對基準模型進行重新估計。結果如表5中第(3)-(6)列所示。在第(3)列和第(4)列設立2012年及以后年份dt取值為1,在第(5)列和第(6)設立2013年及以后年份dt取值為1。結果表明,若提前“一帶一路”倡議實施的年份,均無法表明倡議對企業金融化具有抑制作用。這意味著金融化程度的下降確實是由“一帶一路”倡議引起,表明基準回歸結果穩健。

2.更改金融化計算方式

本文借鑒杜勇等的方法,重新計算金融化程度,納入基準模型進行回歸,以驗證基準回歸結果的穩健性,回歸結果見表6第(1)列和第(2)列。第(1)列和第(2)列中du×dt系數均在1%的顯著水平下為負,該結果與基準回歸結果一致,假說1再次得到驗證。

3.刪除當年數據

“一帶一路”倡議的提出是在2013年的下半年,本文將2014年及以后年份作為政策實施年份。出于穩健性考慮,本文將2013年企業的樣本值進行刪除,重新對基準模型進行檢驗。結果見表6的第(3)列和第(4)列,du×dt系數均在1%的顯著水平下為負,與基準回歸結果一致。

4.省份時間趨勢

本文在基準模型中控制了個體固定效應和時間固定效應,但可能存在地區層面隨時間變化的不可觀測的其他因素。因此,本文嘗試在基準模型的基礎上加入省份時間趨勢,重新對基準模型進行檢驗。結果如表6第(5)列和第(6)列所示,du×dt系數均在1%的顯著水平下為負,與基準回歸結果一致。

五、機制分析

前文研究發現“一帶一路”倡議對重點省份上市企業的金融化程度有顯著的抑制作用,但其降低企業金融化的機制分析尚停留在理論分析層面。那么,融資約束和企業實體利潤率確實是倡議影響企業金融化的作用途徑嗎?在該部分,本文將利用中介效應考察“一帶一路”倡議是否通過融資約束以及企業實體利潤率路徑降低企業金融化程度。

為檢驗“倡議—融資約束—金融化”路徑,本文構建模型(2)-(4)。融資約束(FC)的指標借鑒Hadlock和Pierce(2010)[44]的研究,使用SA衡量。

檢驗結果如表7第(1)(2)(3)所示,第(1)列是未加入中介變量的回歸結果,du×dt的系數顯著為負。由第(2)可知,融資約束的系數在1%的顯著水平下為負,說明“一帶一路”倡議緩解了企業的融資約束。第(3)列展示了加入中介變量后的回歸結果,融資約束的系數顯著為正,說明融資約束越高,企業的金融化程度越高,且du×dt的系數顯著為負,說明融資約束是“一帶一路”倡議影響企業金融化的部分中介因子。

為檢驗“倡議—實體利潤率—金融化”路徑,本文構建模型(5)-(7)。實體企業利潤率(ratio)計算方法為:ratio=(營業利潤-金融獲利)/營業總收入。

表7第(1)(4)(5)列示了路徑“倡議—融資約束—金融化”路徑的回歸結果,第(1)列是未加入中介變量的回歸結果,du×dt的系數顯著為負。第(4)結果表明,實體利潤率的系數在1%的顯著水平下為正,說明“一帶一路”倡議對企業實體利潤率有正向促進作用。第(5)列展示了加入中介變量后的回歸結果,實體利潤率的系數顯著為正,說明實體利潤率越高,企業的金融化程度越低,且du×dt的系數顯著為負,說明實體利潤率是“一帶一路”倡議影響企業金融化的部分中介因子。

六、進一步實證分析

(一)對金融資產收益影響

前文分析發現,“一帶一路”倡議顯著降低了企業的金融化程度,即倡議降低了金融資產占總資產的比例。那么,企業的金融資產收益也是隨之下降嗎?金融資產收益不僅受到金融化程度的影響,也會受到如市場風險、產品風險和投資偏好等的影響。在市場風險較高時,更多的金融資產配置可能會面臨更多的資產損失。金融產品的風險具有內生性,企業“脫實向虛”進行金融投資并非是利潤積累的保障,同樣會面臨虧損的可能。此外,決策者的投資偏好不盡相同,不同類型的金融資產配置對金融資產收益也有著重要影響。鑒于以上分析,本文將進一步分析“一帶一路”倡議對企業金融資產收益的影響情況,是否“一帶一路”倡議在降低企業金融化程度的同時也降低了金融資產收益呢?

金融資產收益指標借鑒劉貫春等[45]的做法,主要分為狹義金融收益和廣義金融收益指標。分析結果如表8所示,du×dt的系數均顯著為正,說明“一帶一路”倡議對企業金融資產的收益有正向的促進作用,原因可能在于,企業決策者優化了投資決策,能夠剝離不良資產,進而提高了金融收益。這表明,“一帶一路”倡議不僅顯著地降低了金融資產占比,還能夠提高企業的金融投資效率、優化企業的金融資產結構。

(二)產權異質性分析

“一帶一路”倡議對不同產權性質的企業影響程度是否存在差異?一方面,與其他產權性質企業相比,國有企業具有有利的市場準入條件,且在基礎設施建設方面具有優勢。另一方面,國有企業與政府關系緊密,其能迅速了解并掌握國家政策方針,更能抓住投資機會,在“一帶一路”的倡議下,國有企業能夠優先實現產能轉移,加快企業升級,提高實體產業利潤率進而降低金融化程度。鑒于以上分析,本文推測,在“一帶一路”倡議的背景下,相比較其他產權性質的企業,國有企業金融化程度降低程度更明顯。根據產權性質,本文將企業分為國有企業、民營企業、外資及其他企業。分析結果如表9所示,國有企業和民營企業的du×dt系數顯著為負,且“一帶一路”倡議對國有企業金融化降低更為明顯,證實前文推測。相比較本土企業,外資及其他企業可能由于未積極響應國家政策,其du×dt系數并非顯著為負,即“一帶一路”倡議對外資及其他企業的金融化沒有降低作用。

七、研究結論與政策啟示

(一)研究結論

實體經濟是國民經濟的基石,關系到國家的長治久安。當前,我國實體經濟面臨融資困難、盈利能力下降、資金過度進入虛擬經濟等挑戰,在發展中遇到不少困難。中央已明確提出振興實體經濟的重大任務,如何糾正“脫實向虛”傾向,是我們目前面臨的重要問題。“一帶一路”倡議的提出,進一步深化了“走出去和引進來”戰略,中國企業面臨發展實體經濟的重大機遇,政策的提出是否能夠促進實體經濟“脫虛向實”是各界關注的重要問題。鑒于以上分析,本文基于2009~2018年中國A股上市公司樣本數據,將“一帶一路”國內沿線18個重點省份的上市企業作為實驗組,非18個重點省份的上市企業作為對照組,利用雙重差分法考察了“一帶一路”倡議對上市企業金融化的影響及作用機制,結果表明:①“一帶一路”倡議顯著降低了重點省份上市企業的金融化程度,即“一帶一路”倡議能夠促進企業“脫虛向實”。在平行趨勢檢驗、安慰劑檢驗、更換代理變量、刪除當年數據以及加入省份時間趨勢等穩健性檢驗后,“一帶一路”倡議對重點省份上市企業金融化程度的抑制作用仍然顯著。②本文從融資約束和企業實體利潤率視角,對“一帶一路”倡議影響企業金融化程度的路徑展開研究,結果顯示:“一帶一路”倡議可以緩解企業的融資約束和提升企業實體利潤率,進而降低企業金融化程度。③在“一帶一路”倡議顯著降低企業金融化程度的情況下,本文進一步考察“一帶一路”倡議對企業金融資產收益的影響,研究發現:“一帶一路”倡議對企業金融資產收益有顯著的正向促進作用。④基于產權性質的異質性,本文將企業分成國有企業、民營企業、外資及其他企業,并進行分組回歸。研究結果表明,“一帶一路”倡議能夠顯著降低國有企業和民營企業的金融化,其中對國有企業金融化的降低作用更加明顯,而對外資及其他企業不存在顯著影響。

(二)政策啟示

本文從融資約束和企業實體利潤率視角闡述了“一帶一路”倡議對企業金融化的降低作用,即“一帶一路”倡議能夠促進企業“脫虛向實”,豐富了“一帶一路”倡議的相關研究,具有一定的參考價值。

1.深化“一帶一路”倡議的建設,為“走出去”保駕護航。本文研究發現“一帶一路”倡議對企業實體利潤率的促進效應,而這種促進效應是在企業“走出去”的前提下。通過對外直接投資,企業不僅能夠實現產能的轉移,并且能夠學習國外先進管理經驗和生產技術,帶動自身產業創新、產業升級,進而能促進實體經濟發展,降低企業“脫實向虛”行為。鑒于此,政府應深化“一帶一路”倡議的建設,為“走出去”保駕護航,具體包括:①應積極與“一帶一路”沿線國家建立良好外交關系,建立平等互利雙贏經貿關系,降低企業面臨的文化、經濟、宗教風險;②構建“一帶一路”公共服務平臺,完善信息交流以降低信息不對稱性,提升信息共享效率,減少信息不對稱帶來的經營風險。

2.改善借貸環境,解決企業融資難、融資貴問題。本文機制研究表明,緩解企業融資約束是“一帶一路”倡議降低企業金融化的途徑之一,因此,政府應改善企業借貸環境,解決企業融資難、融資貴問題。具體包括:①從間接融資渠道來看,銀行對國有企業、大型企業青睞有加,融資歧視使中小民營企業的借貸成本較高。糾正銀行的融資歧視,有利于緩解中小民營企業融資約束。②從直接融資渠道來看,政府應完善資本市場,提升市場公開信息的全面性、準確性和即時性。完善的資本市場,能夠有效降低信息不對稱程度,有助于市場有效識別那些具有增長潛力的小公司和年輕公司,降低對缺乏信用記錄、抵押品的小公司和年輕公司產生的不利影響,從而緩解企業的融資約束。

3.合理配置金融資產,強化監管,避免過度金融化。本文進一步研究表明,“一帶一路”倡議能夠顯著降低企業金融化程度,并提升企業金融資產收益,這從側面表明企業過度的配置金融資產并不是獲得金融資產高收益的保障。因此,政府應強化對企業的監管,促使企業進行合理的金融資產配置。具體包括:①政府應規范企業投資行為,打擊各種非法金融活動,對企業不當的關聯交易進行監管,限制對關聯性不強金融機構的投資,降低“脫實向虛”行為。②政府應設立實體企業金融市場準入條件。投資金融市場的企業應當主營業務突出且各項財務指標適度,防止虛擬經濟脫離實體經濟過度膨脹,否則容易助長“脫實向虛”,造成實體經濟“空心化”。

參考文獻:

[1]張成思, 鄭寧. 中國實業部門金融化的異質性[J]. 金融研究, 2019(7): 1~18.

[2]黃群慧. 論新時期中國實體經濟的發展[J]. 中國工業經濟, 2017(9): 7~26.

[3]盛明泉, 汪順, 商玉萍. 金融資產配置與實體企業全要素生產率:“產融相長”還是“脫實向虛”[J]. 財貿研究, 2018(10): 87~110.

[4]崔連標, 洪雪雯, 宋馬林. “一帶一路”倡議能否緩解TPP對中國的負面影響? [J].財經研究, 2018(8): 4~17.

[5]王恕立, 吳楚豪. “一帶一路”倡議下中國的國際分工地位——基于價值鏈視角的投入產出分析[J].財經研究, 2018, 44(8): 18~30.

[6]許家云, 周紹杰, 胡鞍鋼. 制度距離、相鄰效應與雙邊貿易——基于“一帶一路”國家空間面板模型的實證分析[J].財經研究, 2017, 43(1): 75~85.

[7]李笑影, 李玲芳. 互聯網背景下應對“一帶一路”貿易風險的機制設計研究[J].中國工業經濟, 2018(12): 97~114.

[8]陳勝藍, 劉曉玲. 公司投資如何響應“一帶一路”倡議——基于準自然實驗的經驗研究[J].財經研究, 2018, 44(4): 20~33.

[9]徐思, 何曉怡, 鐘凱. “一帶一路”倡議與中國企業融資約束[J].中國工業經濟, 2019(7): 155~173.

[10]王桂軍, 盧瀟瀟. “一帶一路”倡議與中國企業升級[J].中國工業經濟, 2019(3): 43~61.

[11]王桂軍, 盧瀟瀟. “一帶一路”倡議可以促進中國企業創新嗎[J].財經研究, 2019(1): 19~34.

[12]Boyer R. Is a finance-led growth regime a viable alternative to Fordism? A preliminary analysis[J]. Economy Soc., 2000, 29 (1): 111~145.

[13]Stockhammer E. Some stylized facts on the finance-dominated accumulation regime[J]. Comp. Change, 2008, 12 (2): 184~202.

[14]Krippner G. R. The financialization of the American economy[J]. Socio-Econ. Rev. 2005(3): 173~208.

[15]彭俞超, 韓珣, 李建軍. 經濟政策不確定性與企業金融化[J]. 中國工業經濟, 2018(1): 137~155.

[16]鞠曉生, 盧荻, 虞義華. 融資約束、營運資本管理與企業創新可持續性[J]. 經濟研究, 2013(1): 4~116.

[17]劉貫春. 金融資產配置與企業研發創新:“擠出”還是“擠入”[J]. 統計研究, 2017(7): 59~61.

[18]亞琨, 羅福凱, 李啟佳. 經濟政策不確定性、金融資產配置與創新投資[J]. 財貿經濟, 2018(12): 95~110.

[19]王紅建, 曹瑜強, 楊慶, 等. 實體企業金融化促進還是抑制了企業創新——基于中國制造業上市公司的經驗研究[J].南開管理評論, 2017(1): 155~166.

[20]Krippner G. R. Capitalizing on crisis[M]. Cambridge, MA: Harvard University Press, 2011:191~201.

[21]Davis L. E. Identifying the “financialization” of the nonfinancial corporation in the US economy: A decomposition of firm-level balance sheets[J]. Journal of Post Keynesian Economics, 2016, 39(1): 115~141.

[22]Hein E. Financialization, Distribution, Capital Accumulation, and Productivity Growth in a Post-Kaleckian Model[J]. Journal of Post Keynesian Economics, 2012, 34 (3): 475~496.

[23]Manganelli S., Popov A. Financial dependence, global growth opportunities, and growth revisited[J]. Econ. Lett. 2013, 120 (1): 123~125.

[24]Borio C. E. V., Kharroubi E., Upper C., Zampolli F. Labour Reallocation and Productivity Dynamics: Financial Causes, Real Consequences[R]. BIS Working Paper, 2016(534).

[25]Cecchetti S., Kharroubi E. Why Does Financial Sector Growth Crowd Out Real Economic Growth? [R]. BIS Working Paper, 2015(490).

[26]Crotty J. The Neoliberal Paradox: The Impact of Destructive Product Market Competition and Impatient Finance on Nonfinancial Corporations in the Neoliberal Era[J]. Review of Radical Political Economics 2003(35): 271~79.

[27]Boyer R. The collapse of finance but labour remains weak[J]. Soc. Econ. Rev. 2010, 8 (2): 348~353.

[28]杜勇, 張歡, 陳建英. 金融化對實體企業未來主業發展的影響:促進還是抑制[J].中國工業經濟, 2017(12): 113~131.

[29]Toporowski J. The financial peculiarity of Greece: some lessons for a theory of financial crisis[J]. Economie Appliquee LXIII, 2010(4): 35~48.

[30]Alessi L., Detken C. Identifying Excessive Credit Growth and Leverage[J]. Journal of Financial Stability, 2018(35): 215~225.

[31]Beck T., Demirguc-Kunt A. Small and medium-size enterprises: Access to finance as a growth constraint[J]. Journal of Banking & Finance, 2006, 30(11): 2931~2943.

[32]Addisu A. L. The Uneven Effect of Financial Constraints: Size, Public Ownership, and Firm Investment in Ethiopia[J]. World Development, 2017(97): 178~198.

[33]Singh S., Razi A., Endut N., Ramlee H. Bank for International Settlements. Financial market developments and their implications for monetary policy[J]. BIS Papers, 2008(39).

[34]Laeven L. Does financial liberalization reduce financing constraints? [J]. Financial Management, 2003, 32(1): 1~69.

[35]Love I. Financial development and financing constraints: International evidence from the structural investment model[J]. The Review of Financial Studies, 2003, 16(3): 765~791.

[36]Malmendier U., Tate G. CEO overconfidence and corporate investment[J]. The Journal of Finance, 2005, 60(6): 2661~2700.

[37]Galindo A., Schiantarelli F., Weiss A. Does financial liberalization improve the allocation of investment? Micro-evidence from developing countries[J]. Journal of Development Economics, 2007, 83(2): 562~587.

[38]諸竹君, 黃先海, 宋學印. 中國企業對外直接投資促進了加成率提升嗎?[J]. 數量經濟技術經濟研究, 2016(6): 77~93.

[39]呂越, 陸毅, 吳嵩博, 等. “一帶一路”倡議的對外投資促進效應——基于2005~2016年中國企業綠地投資的雙重差分檢驗[J]. 經濟研究, 2019, 54(9):187~202.

[40]李建軍, 李俊成. “一帶一路”倡議、企業信貸融資增進效應與異質性[J]. 世界經濟, 2020, 43(2): 3~24.

[41]孫焱林,覃飛. “一帶一路”倡議降低了企業對外直接投資風險嗎[J]. 國際貿易問題, 2018(8): 66~79.

[42]肖忠意, 林琳. 企業金融化、生命周期與持續性創新——基于行業分類的實證研究[J]. 財經研究, 2019, 45(8): 43~57.

[43]李蕾蕾, 盛丹. 地方環境立法與中國制造業的行業資源配置效率優化[J]. 中國工業經濟, 2018(7): 138~156.

[44]Hadlock C J, Pierce J R. New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index [J]. Review of Financial Studies, 2010, 23(5):1909~1940.

[45]劉貫春, 劉媛媛, 閔敏. 經濟金融化與資本結構動態調整[J]. 管理科學學報, 2019, 22(3): 71~89.