社會融資規模對一定規模以上工業企業經營影響研究

2020-09-26 09:30:12金偉斌

經濟研究導刊 2020年22期

金偉斌

摘 要:研究我國社會融資規模對工業企業經營的影響,通過分析工業企業經營的現狀以及建立回歸模型,驗證社會融資規模的增速對工業企業經營有著正向的影響,二者之間呈現出一種正相關的關系,并給出相應的政策建議。

關鍵詞:社融規模;工業企業;回歸模型

中圖分類號:F426 ? ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2020)22-0005-02

引言

在現代化的經濟體系中,社會健康發展賴以生存和發展的基礎還是實體經濟,而實體經濟的發展又離不開金融所提供的貸款等金融服務。在經濟學的定義中,把實體經濟定義為是物質的以及精神的產品和服務的生產等經營活動,并且是由其生產成本以及技術作為支撐的經濟活動。而對虛擬經濟的定義則是由直接分配以及交換而產生的增值,其基礎是以資本化的方式定價。總覽全世界的整個經濟金融發展過程,幾乎每一次經濟危機的產生都伴隨著金融體系與實體經濟脫節的情況,貨幣政策不再起到應有的作用。

2019年8月31日,國務院金融穩定發展委員會(以下簡稱“金融委”)召開第七次會議,研究金融支持實體經濟、深化金融體制改革、加強投資者合法權益保護等問題。會議強調,要通過深化金融改革提供機制保障,提供動力支持,多用改革的辦法解決問題。貨幣政策方面繼續保持穩健,保持流動性合理充裕和社會融資規模合理增長;財政政策方面要更加積極,通過專項債發行,把財政與貨幣金融政策結合起來;重視基礎設施、高新技術、傳統產業改造、社會服務等領域和新增長極地區的發展;以科創板改革為突破口,構建良好市場生態、增強資本市場活力,通過資本市場發展,使其真正成為促進經濟高質量發展的“助推器”。同時,8月29日,路透社報道,政策性金融債已被中國銀行業監管部門開始嚴格執行納入同業投資監管,說明政策正通過各種渠道促使銀行把更多資金投向實體經濟。

因此,本文選擇了學者常用的社會融資規模的增速來衡量其對實體經濟發展的促進作用。

一、規模以上工業企業經營現狀

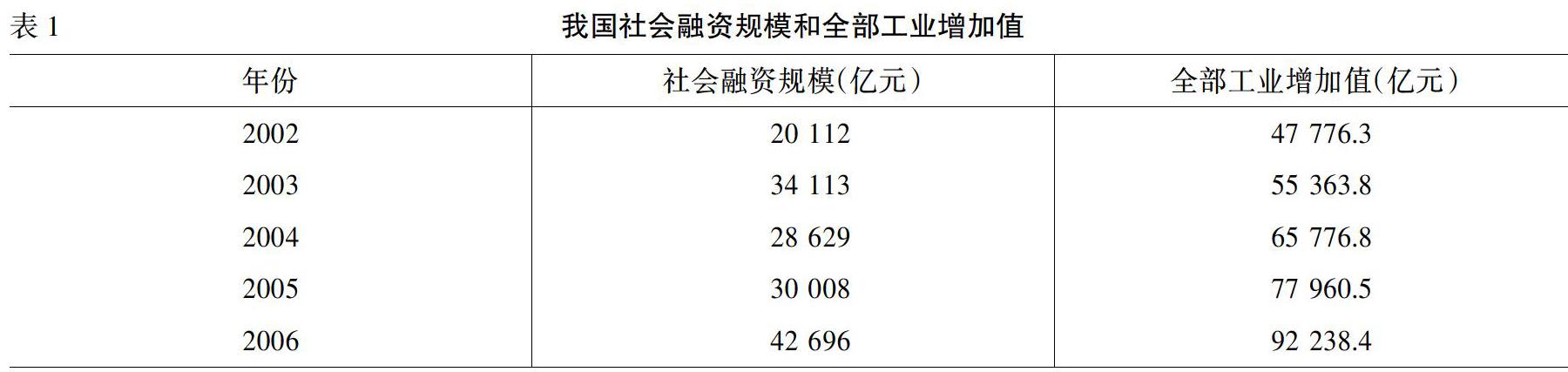

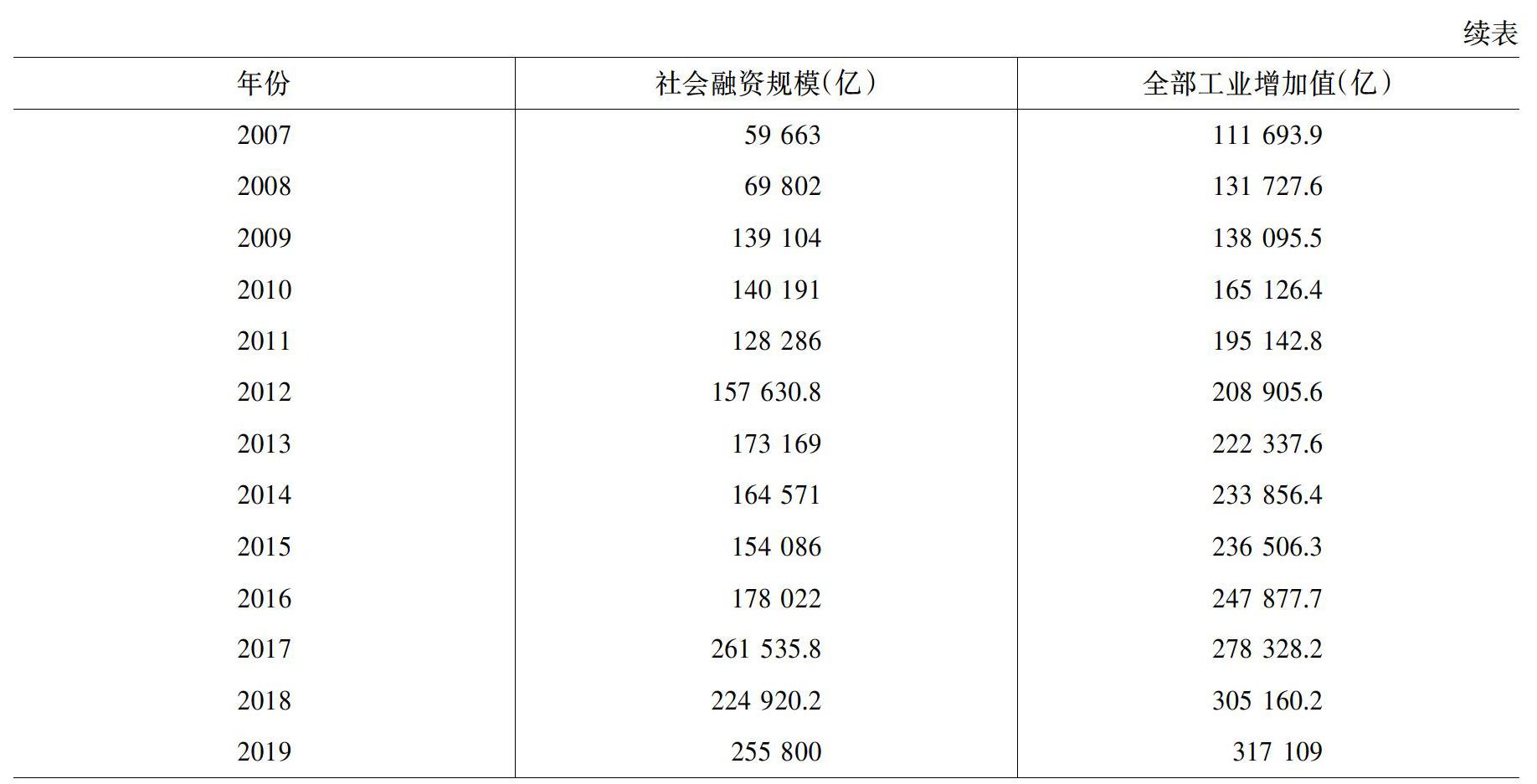

從我國2002—2019年的數據中可以看到,社會融資規模從2002年的2萬億元增加到2019年的25萬億元,年平均增長率19.55%,其中在2003年、2006年、2007年、2009年以及2017年增速較快,分別達到了69.65%、42.28%、39.73%、99.28%以及46.91%,在2004年、2011年、2014年以及2018年出現了負增長,除此之外的其他年份則相對比較平均。我國全國工業企業的增加值在2002—2019年也增長顯著,從2002年的47 776億元增長到2019年的317 109億元,年平均增長率9.4%,與我國的國民生產總值增長率9.5%相差僅僅0.1個百分點。與我國的國民生產總值一樣,在2011年是個分水嶺,2011年之前我國全部工業企業的年平均增長率為11.64%,國民生產總值年平均增長率為11.42%,工業企業的年均增長率略高于國民生產總值的增長率。2011年之后,全部工業企業的年平均增長率為6.61%,同期國民生產總值的年平均增長率為7.13%,國民生產總值的年平均增長率略高于全部工業企業的年均增長率(見表1)。

因此可以知道,在2011年前后,我國經濟內在增長的驅動力也發生了顯著的變化,從2011年之前由投資以及工業代表的第二產業的增長驅動為主轉移到了2011年之后以服務業代表的第三產業的增長為主。而這期間以社會融資規模為代表的金融業對工業企業究竟有著怎么樣的影響,是接下來要討論的問題。

二、實證分析

本文選取我國2002—2019年的數據建立回歸模型進行實證分析,然后用經典的最小二乘法估計模型的參數,以T檢驗來檢驗參數的有效性。最小二乘法又叫最小平方法,主要是通過估計合適的參數來使得方程和實驗數據之間的最小平方和達到最小,因此也叫最小平方法。本文以2002—2019年我國全部工業企業增長值的增長率作為方程中的Y,以社會融資規模的增長率以及國民生產總值增長率作為X1和X2來建立方程。

通過使用R語言來對方程中的參數進行估計,得到的結果(見表2)。從表2中可知,社會融資規模增速和國民生產總值增速對全部工業企業的總增加值有著正向的影響,且結果都顯著,T值分別為3.02和4.63,p值都小于0.05,為0。回歸結果的可決系數為0.826,F檢驗值為11.69,說明方程較好地解釋了工業企業增加值的增長率。而且還可以知道,國民生產總值的增長率和社會融資規模的增長率對工業企業的增長都是有正向的促進作用的,其中社會融資規模對工業企業增加值增速的影響系數為0.16,國民生產總值的增長率對工業企業增長的影響系數為0.78。

三、政策建議

本文通過研究發現,社會融資規模以及國民生產總值對規模以上工業企業總產值的增加有正向的影響,且社會融資規模對規模以上工業企業的增加的影響力度小于國民生產總值,針對以上結果提出以下政策建議。

第一,在規模以上工業企業增長乏力的年份可以通過相應的貨幣政策增加社會上貨幣的流動性,從而對社會融資規模產生一定的正向影響,最終促進工業企業的經營。第二,工業企業的發展還是會受到整個國民經濟發展的影響,所以不能僅僅注重于某一個產業,而是需要各個產業協調發展。

參考文獻:

[1] ?李揚.“金融服務實體經濟”辨[J].經濟研究,2017,(6):4-16.

[2] ?張成思,劉貫春.經濟增長進程中金融結構的邊際效應演化分析[J].經濟研究,2015,(12):84-99.

[3] ?張成思,張步曇.再論金融與實體經濟:經濟金融化視角[J].經濟學動態,2015,(6):56-66.