鋼結構廠房全過程工程造價管理

2020-09-24 00:08:42孫憶濃王廷華

建材世界 2020年4期

孫憶濃,王廷華

(中建材蚌埠玻璃工業設計研究院有限公司,蚌埠 233010)

鋼結構廠房作為保障工業生產的重要設施,具有自重輕、工業化程度高、抗震性能好、整體剛性好、變形能力強和綠色環保等特點,在實際工程中得到了廣泛應用。

1 鋼結構廠房特點

鋼材強度高,自身重量卻輕。比較約束條件和所受荷載相同情況下的鋼結構和鋼筋混凝土結構自重,前者的自重比后者輕很多。比較鋼屋架與鋼筋混凝土屋架,在跨度和所受荷載相同的情況下,鋼屋架質量比鋼筋混凝土屋架質量輕很多,若采用薄壁型鋼材制作屋架,屋架的質量則更輕,不僅有利于減少吊裝安裝費用,還可以降低基礎造價,減少運輸構件所產生的一系列費用。

工業化生產程度高,所有鋼構件均可在工廠預制完成。施工前在工廠預先制作完成鋼結構廠房所有的鋼構件,然后在現場進行標準流水線安裝,有利于縮短施工周期,降低工程造價,提高經濟效益。

抗震、抗沖擊性能好。鋼材材質均勻,塑性好,韌性強,鋼結構體系自重輕,柔性大。當地震發生時,相較于鋼筋混凝土結構建筑容易開裂粉碎性倒塌,鋼結構廠房因其結構自身優越的延展性可減弱地震對自身結構體系的破壞,在地震災害中損壞最輕,因此廣泛應用于抗震設防地區,尤其是強震區。

整體剛性好、變形能力強。鋼結構易于加工,鋼結構廠房在使用過程中,方便調整,易于改造。

耐熱性較好。從常溫到250 ℃,鋼材的性能基本可以保持不變。

綠色環保,可重復利用。由于鋼結構廠房對砂石、水泥等散料的使用較少,可以避免濕作業下攪拌澆筑混凝土造成的揚塵、廢棄物堆積和噪聲等污染問題,幾乎不產生建筑垃圾,對環境的污染破壞較小,低碳,節能,綠色環保。同時鋼結構廠房拆遷方便,所用鋼材基本可以回收再利用,符合國家可持續發展的要求。

2 鋼結構廠房工程造價管理

工程造價管理力求在保證項目投資目標、工程質量、工程使用性能的前提下,盡可能地在項目建造過程中合理地使用人力、物力、財力,降低工程成本,取得較好的投資效益。如何有效管理工程造價,是工程建設中十分重要的問題,不僅需要擁有完善的造價管理理論體系,還需要加強不同階段工程造價的分析與控制,保證資金的合理分配及使用。

工程項目需進行策劃決策、工程設計、施工建設和竣工核算,工程造價管理貫穿于項目建設實施的整個過程不同階段,也需要多次進行工程計價。鋼結構廠房工程造價管理貫穿于鋼結構廠房建造的全過程,為保證工程造價的準確性,保證造價管理的有效性,多次進行工程計價,是一個工程造價逐步深入細化不斷接近實際工程造價的過程,主要包括決策階段、設計階段、招投標階段、建設階段以及竣工核算階段的工程造價管理。

2.1 決策階段工程造價管理

決策階段,以工程管理理論為基礎,進行工程項目構思和實施策劃,進行多方案比選,確定初步方案。在初步方案的基礎上,對項目進行科學地經濟分析與評價,優化投資結構,優化資源配置,合理地規避風險,保證最大化投資效益。決策階段工程造價管理服務于工程建設全過程,是全過程工程造價管理的基礎,主要體現在項目策劃階段的多方案比選和可行性研究報告中投資估算的編制。

鋼結構廠房工程項目前期決策階段,地質環境數據的采集決定基礎的埋深,工藝的評選決定鋼梁、鋼柱截面尺寸的大小,材料的選用對工程總造價的影響可達80%以上,許多因素都影響著鋼結構廠房的工程造價。投資估算是進行投資決策、籌集資金和控制造價的主要依據。鋼結構廠房項目所用鋼材費用在工程總造價的占比很高,編制投資估算時需要對鋼材市場價格的波動、人工機械成本的漲跌做出準確的預估。

項目決策的深度決定著工程造價管理的效果,科學、準確的前期決策工作,是保障開發項目用最少的投資獲取最佳經濟效益的手段,是開展造價管理的重要依據。做好項目前期基礎數據的收集準備工作,做好方案優化、科學優選,保證項目決策的正確性。

2.2 設計階段工程造價管理

設計階段是分析處理工程技術與技術經濟的關鍵環節,設計質量的好壞直接決定著工程項目建設過程中人力、物力和財力投入的多少,決定工程的總體造價,是控制工程造價的關鍵階段。初步設計階段,參照可行性研究報告方案和工程投資限額,進行初步設計,編制工程概算。施工圖設計階段,審查工程概算,對初步設計內容進行技術經濟分析評價,優化結構設計,修正工程概算,確定施工圖設計,編制施工圖預算。設計階段工程造價管理,主要通過設計優化,進行工程造價管理,降低工程造價。

2.2.1 優化結構設計

隨著建筑高度的增加,鋼結構廠房的用鋼量增加,廠房造價相應增加。柱網的布置,對鋼結構廠房造價有很大的影響。鋼結構廠房經濟柱距,通常在一定的范圍,當超過這一范圍,相應的鋼結構廠房屋架體系、屋面吊車梁、墻面支撐體系的用鋼量會有所增加。鋼結構廠房項目所用鋼材費用在工程總造價的占比很高,設計用鋼量的多少直接決定著工程造價的高低。因此,鋼結構廠房結構的優化設計,主要是對用鋼量的優化,在保證工程建設規模、使用功能、結構安全、滿足技術標準的前提下,盡可能地降低用鋼量,能夠有效地控制工程的總體造價。

2.2.2 鋼結構廠房基礎設計

鋼結構廠房基礎的工程造價約占工程總造價的15%,因此依據工程地質報告和上部結構傳來荷載情況,確定基礎埋深,擇優選擇更具經濟性的基礎形式和截面尺寸,對鋼結構廠房的工程造價控制具有積極的作用。相較于其他基礎形式,獨立基礎具有施工簡單,明顯的經濟性等特點,一般情況下,均能夠滿足上部承載的要求,是鋼結構廠房項目中最常用的基礎形式。優先采用輕質屋面結構、圍護結構,有助于減輕結構重量,縮小截面尺寸,降低基礎造價。

2.2.3 鋼結構廠房涂層設計

涂層的種類、涂裝的遍數、涂層的厚度,不僅直接影響工程的質量和美觀,還影響著工程的造價。無論是對鋼結構進行鍍鋅處理還是在鋼構件、圍護結構板材的表面噴刷涂料、油漆,均應符合有關防火、防腐設計要求和相關標準規定。基層的處理,對涂層的質量亦有十分重要的影響,也應符合有關設計要求和相關標準規定。

2.3 招投標階段工程造價管理

國家《招標投標法》規定,除不適于招標發包的特殊工程項目,建設單位可以直接發包,對規定范圍和規模標準內的工程項目,建設單位必須通過公開招標的方式選擇施工單位。招投標階段工程造價管理,主要在招標文件的編制和合同文件的簽訂兩方面體現。編制招標文件時,通常需要對施工標段進行劃分,對合同不同的計價方式和類型進行選擇。

工程項目施工是一個復雜的過程,影響標段劃分的因素很多,應根據工程項目特點、規模和專業復雜程度,合理地劃分施工標段。考慮到鋼結構廠房工程項目專業性的特點,常采用總承包的招標方式選擇施工隊伍,有利于勞動力、材料、設備的調配,降低由于施工單位協作不當,造成的窩工、返工、索賠風險,有利于工程造價的控制。但對于大型的、復雜的鋼結構廠房工程項目,考慮到對承包單位的施工能力、施工設備、施工經驗等具有較高的要求,采用總承包的方式招標,無形中縮小了施工單位可供選擇的范圍,不利于市場競爭,不利于規避不合理報價。

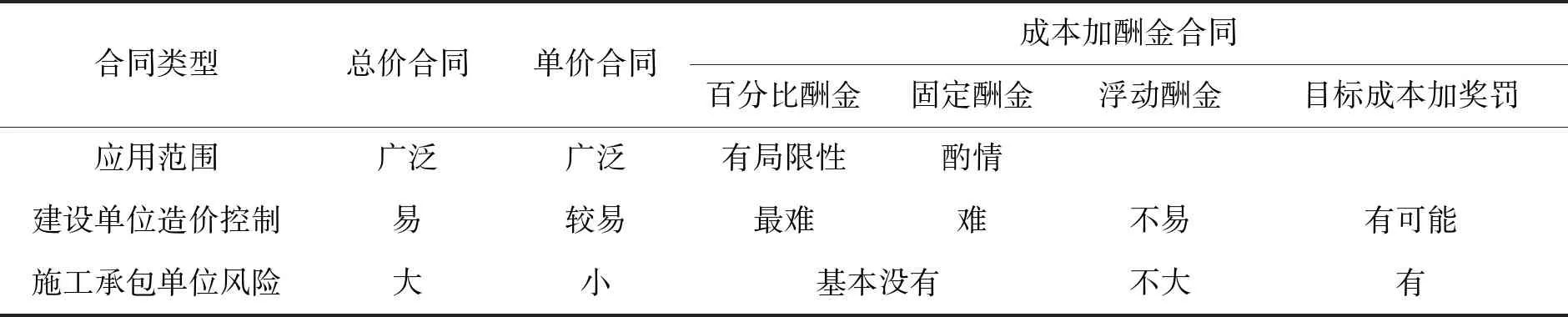

施工合同的計價方式主要可分為三種:總價方式、單價方式和成本加酬金方式。按照合同采取的計價方式的不同,施工合同也稱為總價合同、單價合同和成本加酬金合同,見表1。需要依據工程項目的復雜程度、工程項目設計深度、施工工期緊迫程度以及施工技術要求,選擇合適的合同類型。同時,為確保后期竣工核算具有有效的結算依據,降低扯皮、工程變更、索賠風險,編制招標文件時,應明確工程量清單,避免含糊不清,確保工程計量的明確性與準確性,杜絕缺項漏項,保證工程量清單的完整性,對主要材料價格進行詢價,審查招標控制價,規避不合理低價中標。明確各施工單位施工范圍和施工責任以及相互間需要協調工作范圍與界線,注明總承包服務費、責權以及總承包單位與分包單位前期費用的分攤協議,并通過合同確立,簽訂分包承諾函。

表1 不同計價方式合同的比較

2.4 建設階段工程造價管理

建設階段是施工實施工程、實現工程價值的重要階段,也是投入資金的主要階段,由于建設施工過程中存在各種不可預見的因素,建設階段的造價管理顯得極其關鍵。

2.4.1 編制資金使用計劃表,平衡工程質量、進度和造價

在鋼結構廠房施工過程中,參照施工圖預算計算工程造價各部分費用比例組成,根據工程項目組成和工程進度計劃,將工程總造價分解到各單項、單位工程的分部分項中,編制資金使用計劃表。動態地監測工程實際發生費用,并與計劃投入費用進行比較,分析產生費用偏差的原因,采取及時、有效的措施控制偏差,從而有效地平衡工程質量、進度和造價。

2.4.2 控制工程設計變更,規避工程索賠

認真做好圖紙會審以及施工單位協調工作,避免施工過程中不必要的設計變更和工程索賠的產生。在每一次變更設計之前,交由原設計單位進行可行性認定,設計單位審核認定之后,造價管理人員需認真審核工程量增減。本著節約資金的原則,對設計變更、工程索賠引起的工程造價變更進行詳細審核,降低設計變更、工程索賠對工程總體造價的影響。

2.4.3 優化工程施工組織設計

結合工程實際優化施工方案是優化工程施工組織設計的有效手段。在施工單位進場施工之前,通常需先進行施工現場勘察、施工組織設計、吊裝驗算等大量的準備工作,其中,施工方案的選擇與制定對現場施工質量、勞動力消耗、材料消耗、施工工期等均有重要影響。

2.4.3.1 屋架吊裝方案的選擇

鋼結構廠房項目中,屋架的吊裝施工方案主要有:滿堂架高空散裝法、腳手架滑移法、吊車分跨整體吊裝空中對接法3種。通過比較滿堂架高空散裝法搭設滿堂腳手架操作平臺,在平臺上進行桿件拼接所產生的滿堂腳手架費用和人工費用,腳手架滑移法搭設1~2跨滿堂腳手架,在架體下端安裝滑輪和滑移軌道所產生的滿堂腳手架費用、地面平整硬化費用和人工安裝費,吊車分跨整體吊裝空中對接法所產生吊車租賃安拆費和人工費以及3種方案的施工工期,常選用整體造價低、施工工期短的吊車分跨整體吊裝空中對接法作為鋼結構廠房工程項目的屋架吊裝方案。

2.4.3.2 施工排水方案的規劃

由于鋼結構廠房標準層少,建設占地面積大,匯水面積大,排水路線長,一旦場地匯水水量大,很難及時地排泄出去。為了避免場區內土壤被水浸泡延誤施工進度,減少無組織抽排水、二次抽排水造成的排水費用的增加,需要對施工過程中廠區內的排水工作進行總體規劃。通常沿廠房四周天溝下部地面設置排水溝,在施工通道處埋設排水管,并與市政排水系統連通,同時根據廠房的長度,適當布置集水坑,配置潛水泵,及時地排除場區積水。

2.4.3.3 施工和吊裝通道的建立

建立施工和吊裝通道,有利于保證機械設備進退場、原材料進場、材料周轉和施工吊裝進度的同時,避免材料二次搬運,縮減施工工期,節約施工成本。結合當地的氣候特點以及實際工程的施工需要,權衡前期投入和施工過程中維護所產生的成本,選擇性地建立施工和吊裝通道。

2.5 竣工核算階段工程造價管理

竣工核算階段的造價管理,首先,需結合招投標文件和工程合同文件,審查竣工結算資料的完備性以及簽訂程序的合法性,然后審查核算竣工結算資料內容的有效性和相符性。

審核工程施工合同范圍內分部分項工程、措施項目工程及其他項目工程的工程量及執行綜合單價,審核分部分項工程、措施項目工程及其他項目工程的工程量是否存在缺項漏項,核減未完成的工程量,核減合同條款、風險條款注明的明確包含在內的工程費用。

審核工程施工合同范圍以外,調整的工程價款是否合理,審核工程變更、索賠的工程量計算是否準確,計價標準、取費標準的取用是否符合有關規定,核減未按標準執行的工程變更。嚴格審查竣工資料與現場情況是否相符,按照相關約定計算價差,使審核后的工程總價體現實際工程造價。

3 結 語

鋼結構廠房工程造價管理貫穿于項目建設實施的整個過程,對每一個階段進行詳細的工程造價分析與控制,保證資金在各個階段合理分配與使用的同時,實現利潤最大化,提升企業競爭力。

猜你喜歡

建材發展導向(2022年14期)2022-08-19 02:10:10

建材發展導向(2022年14期)2022-08-19 02:08:18

山東冶金(2022年1期)2022-04-19 13:40:48

建材發展導向(2019年10期)2019-08-24 06:26:22

江西建材(2018年1期)2018-04-04 05:26:40

中國工程咨詢(2016年12期)2016-01-29 02:21:46

辦公室業務(2014年10期)2014-02-27 06:30:30

中國工程咨詢(2014年12期)2014-02-16 06:18:42

中國工程咨詢(2012年12期)2012-02-13 02:46:46

中國工程咨詢(2012年10期)2012-02-13 01:09:16