2019年12月全國飼料生產形勢分析

2020-09-17 11:50:12陸泳霖陳亞楠劉芊麟全國畜牧總站中國飼料工業協會信息中心

中國畜牧業 2020年8期

文│陸泳霖 陳亞楠 劉芊麟(全國畜牧總站、中國飼料工業協會信息中心)

一、基本生產情況

截至2020年1月20日,按照已報飼料企業數據測算,2019年12月,飼料總產量同比增長0.1%,環比增長1.3%。受疫情影響,生豬產能處于低位,在扶持政策和市場行情的帶動下,生豬生產全面向好,豬飼料需求增長。2019年12月,豬飼料同比下降33.4%,環比增長1.8%。其中,仔豬、母豬飼料同比分別下降45.4%、14.0%,環比分別增長0.8%、10.4%。因豬禽肉類消費替代,禽類養殖盈利持續較好,存欄量回升至歷史高位,蛋禽飼料、肉禽飼料同比分別增長12.9%、41.7%;牛羊肉價格持續上漲,存欄量穩步復蘇,反芻飼料同比增長19.1%,見表1~3。

表1 2019年12月飼料產量匯總表

表2 2019年12月不同品種飼料生產情況

表3 2019年12月飼料細分品種飼料生產情況

表4 2019年12月主要飼料原料采購均價

二、飼料原料采購價格情況

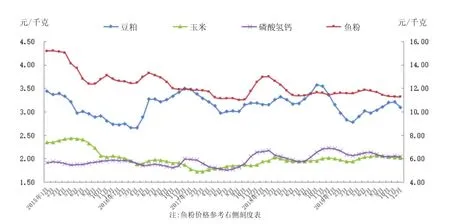

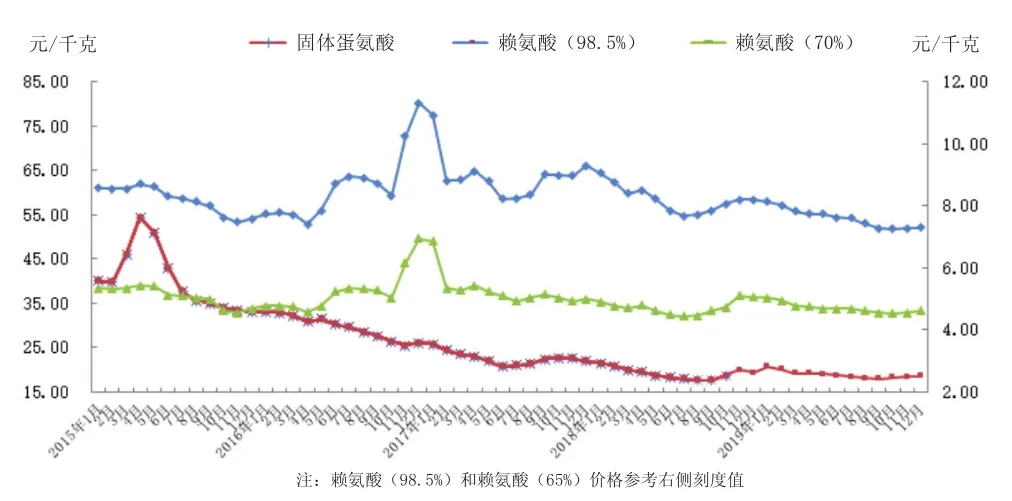

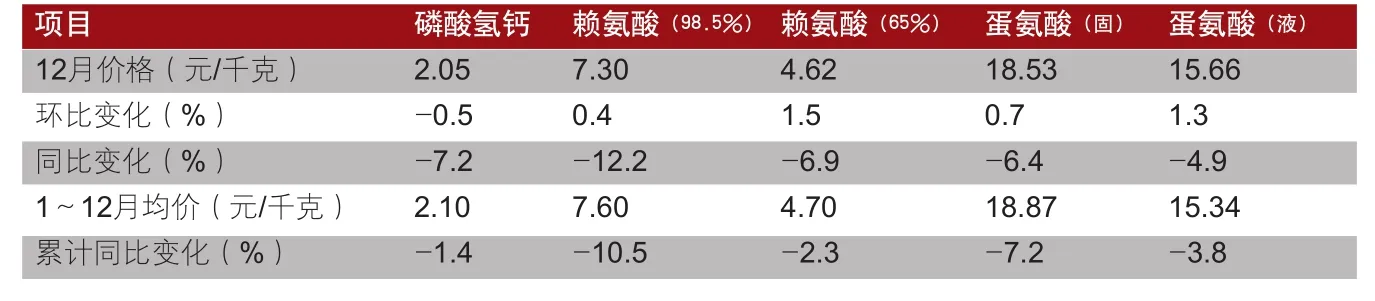

2019年12月,主要飼料原料價格漲跌互現。臨近年底,農戶售糧意愿漸強,廠家到貨量持續回升,玉米市場價格再度震蕩下行,均價環比下降0.5%。因油脂行情走勢良好,豆粕庫存壓力加大,工廠積極開工挺油拋粕,加之中美達成第一階段貿易協議,后續豆粕供應預期充足,豆粕均價環比下降2.5%。因粕類價格聯動下跌,棉粕、菜粕價格環比分別下降0.7%、0.8%。魚粉價格受秘魯捕魚進度持續緩慢支撐,但因港口庫存持續高位,整體需求不佳,價格環比下降0.3%。因原料、物流成本上漲,豬料需求回暖,賴氨酸、蛋氨酸價格持續回暖,價格穩中上漲,見表4~5、圖1~2。

三、飼料產品價格情況

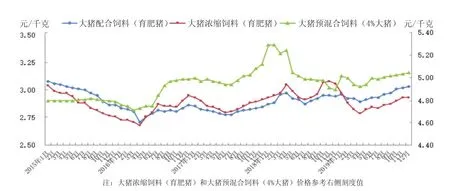

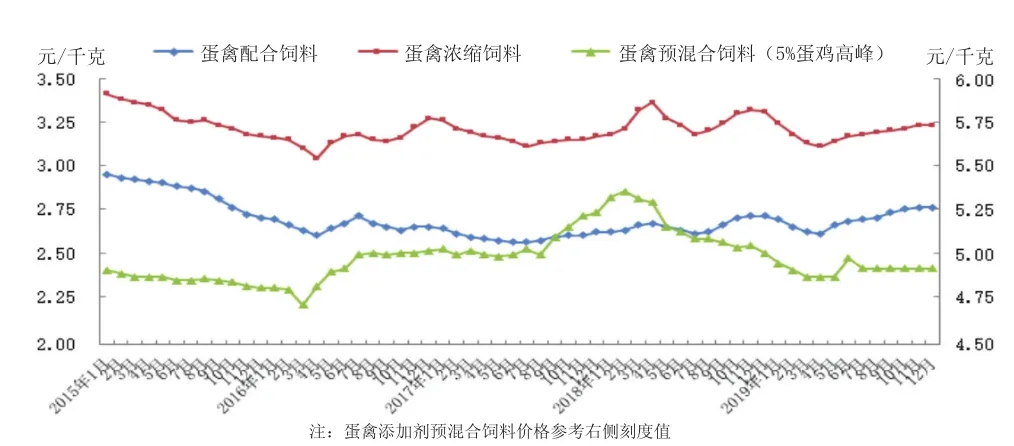

2019年12月,主要飼料產品價格漲跌不一。豬配合飼料價格環比增長0.3%;蛋禽配合飼料價格環比持平;肉禽、水產配合飼料價格環比分別下降0.3%、0.4%。豬、蛋禽、肉禽濃縮飼料皆環比持平。豬、肉禽添加劑預混合飼料環比皆增長0.2%,蛋禽添加劑預混合飼料環比持平,見表6~7、圖3~5。

◎圖1 2015—2019年12月飼料大宗原料月度采購均價走勢圖

◎圖2 2015—2019年12月賴氨酸、蛋氨酸月度采購均價走勢圖

四、本月飼料和畜牧行業值得關注的情況

1.豬飼料。2019年12月,全國批發市場毛豬均價33.91元/千克,環比下降4.8%,同比增長143.9%。受非洲豬瘟疫情影響,生豬基礎產能持續下降至歷史低位,豬源供應不足情況未緩解,豬價高位震蕩,飼料需求低迷,豬飼料同比下降33.4%。其中,仔豬飼料、母豬飼料同比分別下降45.4%、14.0%。政策和市場雙重作用下,生豬生產持續好轉,帶動豬飼料需求呈回暖態勢。2019年12月,豬飼料環比增長1.8%,仔豬飼料、母豬飼料環比分別增長0.8%、10.4%。

◎圖3 2015—2019年12月豬飼料價格走勢圖

◎圖4 2015—2019年12月蛋禽飼料價格走勢圖

2.蛋禽飼料。2019年12月,全國批發市場雞蛋均價9.69元/千克,環比下降11.3%,同比增長11.0%。豬肉價格高企,拉動其他肉類、蛋類產品價、量齊升,蛋禽養殖利潤持續較好,養殖存欄恢復,產蛋雞存欄水平達到近三年最高峰。2019年12月,蛋禽飼料產量環比增長6.9%,同比增長12.9%。

3.肉禽飼料。2019年12月,全國批發市場活雞均價23.73元/千克,環比下降0.9%,同比增長28.1%。肉類消費進入高峰期,豬肉價格持續高企,禽肉替代性消費勢頭不減,后市市場預期積極,肉禽消費量、養殖量保持高位,飼料需求旺盛。2019年12月,肉禽飼料產量環比增長4.9%,同比增長41.7%。

4.水產飼料。2019年12月,全國批發市場鯉魚均價12.58元/千克,環比增長5.0%,同比增長4.6%;草魚均價13.18元/千克,環比增長4.0%,同比下降4.4%;帶魚均價36.15元/千克,環比下降0.7%,同比下降1.5%。隨著天氣轉涼,水產養殖進入尾聲,存塘量持續下降,加之春節前水產品集中出欄,水產飼料環比下降40.6%。

5.反芻飼料。2019年12月,全國批發市場牛肉均價70.22元/千克,環比增長0.3%,同比增長16.4%;羊肉均價68.16元/千克,環比增長0.1%,同比增長12.1%。豬肉價格高企,帶動牛羊肉價格走強。養殖場戶補欄、飼喂積極性高,飼料使用率、使用量大幅提高。隨著天氣轉涼,肉牛、肉羊進入養膘催肥階段,飼料需求增長。2019年12月,反芻飼料需求同比增長19.1%,環比增長5.0%。

表5 2019年12月主要飼料添加劑采購均價

表7 2019年12月濃縮飼料和添加劑預混合飼料全國平均價格

◎圖5 2015—2019年12月肉禽飼料價格走勢圖