宏觀因素對(duì)資產(chǎn)支持證券信用利差影響實(shí)證分析

2020-09-16 13:32:19王寧

科學(xué)與財(cái)富 2020年18期

關(guān)鍵詞:因素

王寧

摘 要:債券的信用利差還可能受到宏觀經(jīng)濟(jì)波動(dòng)影響。這是因?yàn)槭袌?chǎng)風(fēng)險(xiǎn)及宏觀經(jīng)濟(jì)環(huán)境等信用風(fēng)險(xiǎn)影響因素與違約風(fēng)險(xiǎn)之間存在著相互作用,違約風(fēng)險(xiǎn)又與信用利差存在著正相關(guān)關(guān)系,因此宏觀信用風(fēng)險(xiǎn)影響因素與信用利差之間也存在著相關(guān)性。因此本文利用回歸模型以一個(gè)時(shí)期內(nèi)(2014年3月份至2020年5月份)每個(gè)月期間資產(chǎn)支持證券的平均信用利差作為被解釋變量,并選取相應(yīng)宏觀經(jīng)濟(jì)因素作為解釋變量來(lái)對(duì)資產(chǎn)支持證券信用利差進(jìn)行研究。研究結(jié)果表明在我國(guó)宏觀經(jīng)濟(jì)因素對(duì)資產(chǎn)支持證券利差的影響是存在的。并且回歸結(jié)果說(shuō)明,宏觀經(jīng)濟(jì)形式向好時(shí),資產(chǎn)支持證券信用利差將下降。

關(guān)鍵詞:資產(chǎn)支持證券化;信用利差

一、變量的選取

(一)被解釋變量

本模型的被解釋變量為企業(yè)資產(chǎn)支持證券信用利差。但需要指出的是:1.為排除信用評(píng)級(jí)因素的影響,本章選取樣本量最大的AAA級(jí)資產(chǎn)證券化產(chǎn)品的信用利差為研究對(duì)象。2.本章模型中的被解釋變量是一個(gè)月內(nèi)發(fā)行期限相近、規(guī)模相近的資產(chǎn)支持證券信用利差的平均值。

(二)解釋變量

1.貨幣供應(yīng)量

貨幣供應(yīng)量是中央銀行重要一般性貨幣政策操作目標(biāo),它的變化也反映了中央銀行貨幣政策的變化。中央銀行增加貨幣供應(yīng)量會(huì)刺激投資、消費(fèi)和通貨膨脹。因此在經(jīng)濟(jì)較為平穩(wěn)的發(fā)展條件下,貨幣供應(yīng)量與宏觀經(jīng)濟(jì)繁榮度存在正相關(guān)性,與債務(wù)人違約風(fēng)險(xiǎn)呈負(fù)相關(guān)。本文選取廣義貨幣供應(yīng)量(M2)的同比增長(zhǎng)率來(lái)度量貨幣供應(yīng)量指標(biāo)。

2.通貨膨脹率

前文的羅吉斯回歸模型中,使用到物價(jià)指數(shù)來(lái)衡量宏觀變量對(duì)債券信用利差的影響效應(yīng),本文也采用類似的方式。經(jīng)濟(jì)學(xué)上,通貨膨脹率指物價(jià)平均水平上漲的幅度,或者指貨幣購(gòu)買力的下降程度。實(shí)際中,一般不直接、也不可能計(jì)算得到通貨膨脹具體數(shù)值,而是通過(guò)價(jià)格指數(shù)的增長(zhǎng)率來(lái)表征通貨膨脹率,價(jià)格指數(shù)一般采用消費(fèi)者價(jià)格指數(shù)(CPI)與生產(chǎn)者價(jià)格指數(shù)(PPI)。

3.宏觀經(jīng)濟(jì)發(fā)展

經(jīng)濟(jì)發(fā)展指一個(gè)國(guó)家經(jīng)濟(jì)發(fā)展的規(guī)模、速度及達(dá)到的水準(zhǔn)。一般使用國(guó)內(nèi)生產(chǎn)總值、國(guó)民收入等反應(yīng)經(jīng)濟(jì)發(fā)展。GDP是國(guó)民經(jīng)濟(jì)核算的核心指標(biāo),能夠衡量一個(gè)國(guó)家或地區(qū)總體經(jīng)濟(jì)發(fā)展水平。

4.股市波動(dòng)

股票市場(chǎng)指數(shù)是股市行情最直觀的反映。股市波動(dòng)對(duì)債券信用利差的影響可能性有兩種。第一,股票市場(chǎng)指數(shù)與信用利差的正相關(guān)。由于股票市場(chǎng)的收益率增加,對(duì)于債券市場(chǎng),相同風(fēng)險(xiǎn)偏好程度的投資者要求的風(fēng)險(xiǎn)溢價(jià)必然增加,這可能會(huì)導(dǎo)致債券信用利差的上漲。第二,股票市場(chǎng)指數(shù)與信用利差也可能負(fù)相關(guān)。這是因?yàn)楣善敝笖?shù)能夠反映宏觀經(jīng)濟(jì)繁榮度,債券信用利差也就較低。

二、模型的建立與研究假設(shè)

基于前文文獻(xiàn)綜述與理論分析部分對(duì)前人研究結(jié)論的歸納,對(duì)于本模型提出以下假設(shè):

1.貨幣供應(yīng)量的增加能夠一定程度的反映經(jīng)濟(jì)的發(fā)展,所以本文假設(shè)M2指標(biāo)與資產(chǎn)支持證券信用利差負(fù)相關(guān)。

2.經(jīng)濟(jì)發(fā)展往往伴隨著通貨膨脹,本文假設(shè)CPI同比增長(zhǎng)指標(biāo)以及PPI同比增長(zhǎng)指標(biāo)與資產(chǎn)支持證券信用利差負(fù)相關(guān)。

3.經(jīng)濟(jì)的發(fā)展能夠降低債務(wù)人違約風(fēng)險(xiǎn),本文假設(shè)IND同比增長(zhǎng)指標(biāo)與資產(chǎn)支持證券信用和利差負(fù)相關(guān)。

4.當(dāng)股票市場(chǎng)指數(shù)上漲時(shí),將吸引更多的投資者投資股票市場(chǎng),從而導(dǎo)致投資債券市場(chǎng)的資金減少。本文假設(shè)股票市場(chǎng)與債券市場(chǎng)存在較大的替代效應(yīng),上證綜合指數(shù)與資產(chǎn)支持證券信用和利差正相關(guān)。

三、實(shí)證分析

(一)變量數(shù)據(jù)處理結(jié)果與統(tǒng)計(jì)性描述

首先對(duì)M2、CPI、PPI、IND、Ln(Index)進(jìn)行ADF檢驗(yàn),檢驗(yàn)結(jié)果見(jiàn)表5.2所示:

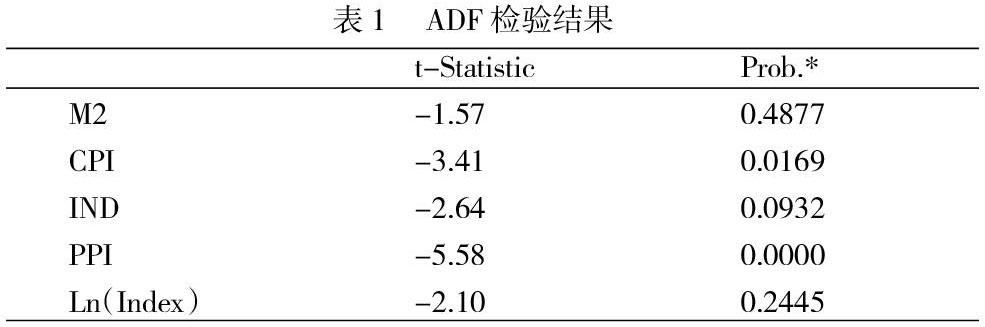

從ADF檢驗(yàn)結(jié)果來(lái)看,M2與Ln(Index)時(shí)間序列均不平穩(wěn),IND同僅在10%顯著水平下為平穩(wěn)序列,CPI在5%水平下序列是平穩(wěn)的。所以,進(jìn)一步的對(duì)M2、Ln(Index)與IND進(jìn)行一階差分處理,處理后的ADF檢驗(yàn)結(jié)果見(jiàn)表5.3:

進(jìn)行一階差分處理后ADF檢驗(yàn)結(jié)果表明,五個(gè)變量均在一階平穩(wěn)。

(三)回歸結(jié)果分析

最后的回歸結(jié)果顯示,在1%的顯著性水平上,居民消費(fèi)價(jià)格指數(shù)CPI和工業(yè)增加值IND同比這兩個(gè)宏觀因素與資產(chǎn)支持證券信用利差的關(guān)系顯著負(fù)相關(guān),生產(chǎn)者價(jià)格指數(shù)PPI回歸系數(shù)為負(fù),但并不顯著。CPI、PPI以及IND的提高會(huì)降低資產(chǎn)支持證券的發(fā)債成本,這可能是因?yàn)槿呔茉谝欢ǔ潭壬戏从辰?jīng)濟(jì)發(fā)展趨勢(shì)且存在正相關(guān)性,當(dāng)經(jīng)濟(jì)形式向好時(shí)資產(chǎn)支持證券發(fā)起機(jī)構(gòu)違約風(fēng)險(xiǎn)變小,其所發(fā)行的債券信用利差也隨之降低。

上證綜合指數(shù)Ln(Index)在10%水平下與資產(chǎn)支持證券利差正相關(guān),可能是因?yàn)楣善笔袌?chǎng)對(duì)債券市場(chǎng)存在著較大的替代作用。一般股市行情向好,債券市場(chǎng)的投資者就在相同的風(fēng)險(xiǎn)下要求更高的風(fēng)向補(bǔ)償率,因此同屬于債券市場(chǎng)的資產(chǎn)支持證券信用利差也隨之上升。

此外,M2貨幣供應(yīng)量與資產(chǎn)支持證券信用利差并不存在顯著顯著相關(guān)性。

本模型的R2為0.386,調(diào)整R2為0.293,F(xiàn)檢驗(yàn)值為5.157,說(shuō)明在我國(guó)宏觀經(jīng)濟(jì)因素對(duì)資產(chǎn)支持證券利差的影響是存在的。并且回歸結(jié)果表明,宏觀經(jīng)濟(jì)形式向好時(shí),資產(chǎn)支持證券信用利差將下降。

參考文獻(xiàn):

[1] 陳施微. (2008). 我國(guó)企業(yè)債券利差影響因素的實(shí)證研究. (Doctoral dissertation, 浙江大學(xué)管理學(xué)院 浙江大學(xué)).

[2] 戴國(guó)強(qiáng), 孫新寶. 我國(guó)企業(yè)債券信用利差宏觀決定因素研究[J]. 財(cái)經(jīng)研究, 2011(12):61-71.

[3] 歐陽(yáng)資生, 姚聰. 我國(guó)企業(yè)債券信用利差影響因素分析[J]. 會(huì)計(jì)之友, 2015(23):57-63.

[4] 劉鵬飛. 我國(guó)公司債券信用利差研究[D]. 湖南大學(xué), 2016.

[5] 毛穎星. 我國(guó)地方政府債券信用利差的影響因素分析[D]. 南京大學(xué), 2016.

猜你喜歡

中老年保健(2022年5期)2022-08-24 02:36:04

今日農(nóng)業(yè)(2021年17期)2021-11-26 23:38:44

現(xiàn)代臨床醫(yī)學(xué)(2021年5期)2021-11-02 05:21:10

食品安全導(dǎo)刊(2021年21期)2021-08-30 08:21:30

中老年保健(2021年4期)2021-08-22 07:07:10

當(dāng)代陜西(2021年12期)2021-08-05 07:45:46

林業(yè)科技(2020年3期)2021-01-21 08:28:40

醫(yī)學(xué)新知(2019年4期)2020-01-02 11:04:04

醫(yī)學(xué)新知(2019年4期)2020-01-02 11:04:00

頌雅風(fēng)·藝術(shù)月刊(2019年11期)2019-03-15 09:22:10