排污費(fèi)改環(huán)保稅的負(fù)擔(dān)比較及影響分析

2020-09-10 07:22:44黃子琦陳盼盼楊玉琪黃昕吳瑕

環(huán)球市場 2020年2期

黃子琦 陳盼盼 楊玉琪 黃昕 吳瑕

摘要:當(dāng)前,社會(huì)對環(huán)境污染的關(guān)注越來越高,由于化工產(chǎn)業(yè)的發(fā)展,排污問題尤為突出。在2018年國家就實(shí)施排污費(fèi)改稅制度,經(jīng)過兩年的發(fā)展,環(huán)境污染問題雖得到初步改善但還是存在一些問題,因此,我國已實(shí)施的環(huán)境保護(hù)稅仍需不斷發(fā)展完善。本文首先對當(dāng)前研究背景進(jìn)行了簡要的概述,并對國內(nèi)外研究現(xiàn)狀進(jìn)行了詳細(xì)分析。基于當(dāng)前形勢,研究湖南省有色金屬企業(yè)費(fèi)改稅的現(xiàn)狀及負(fù)擔(dān)變化,并著重分析了排污費(fèi)改環(huán)保稅對湖南省有色金屬企業(yè)的影響,最后結(jié)合稅收學(xué)相關(guān)理論知識(shí)和國家綠色發(fā)展政策,基于費(fèi)改稅對湖南省有色金屬產(chǎn)業(yè)的影響效應(yīng),提出進(jìn)一步優(yōu)化環(huán)保稅的政策建議。

關(guān)鍵詞:排污費(fèi)改環(huán)保稅;負(fù)擔(dān)

一、前言

隨著我國經(jīng)濟(jì)的快速發(fā)展,人們對環(huán)境的要求隨之提高,近年來環(huán)境保護(hù)也得到政府的高度重視。在2019年的兩會(huì)上,李克強(qiáng)總理強(qiáng)調(diào)要加強(qiáng)環(huán)境保護(hù),大力發(fā)展綠色經(jīng)濟(jì),盡快完善相關(guān)制度,協(xié)調(diào)推動(dòng)高質(zhì)量發(fā)展與生態(tài)環(huán)境保護(hù)。我國自2018年實(shí)行排污費(fèi)改為環(huán)境保護(hù)稅已有兩年,此改革對企業(yè)、環(huán)境及各方面的影響已逐漸明晰。為了深入了解排污費(fèi)改稅的實(shí)施情況、改善我國的環(huán)境保護(hù)問題,對于排污費(fèi)改稅的現(xiàn)實(shí)問題研究刻不容緩。本文以湖南省有色金屬產(chǎn)業(yè)為例,借鑒相關(guān)國際經(jīng)驗(yàn),分析了排污費(fèi)改稅的負(fù)擔(dān)變化及影響,并據(jù)此提出了優(yōu)化我國目前排污費(fèi)改稅的政策建議。

二、國內(nèi)外研究現(xiàn)狀

(一)國外對環(huán)境保護(hù)稅的研究現(xiàn)狀

國外在對環(huán)保稅收的征收和環(huán)保稅的研究方面,比中國開始的更早也更深入。西方發(fā)達(dá)國家對環(huán)境保護(hù)稅的研究主要體現(xiàn)在環(huán)保稅的效應(yīng)分析研究。Beuermann和Santarius(2005)通過回顧德國的環(huán)保稅制度的歷史,總結(jié)出了具有收入中性的環(huán)保稅制更容易讓各個(gè)利益集團(tuán)接受的結(jié)論。KAkumu(2006)通過研究肯尼亞的例子,探究是否能將環(huán)保稅作為一種環(huán)境保護(hù)的手段從發(fā)達(dá)國家引至發(fā)展中國家,并進(jìn)行了相關(guān)論證證明了這樣結(jié)論。這也為我國引入環(huán)境保護(hù)稅提供了理論依據(jù)。

(二)國內(nèi)對排污費(fèi)改稅的研究現(xiàn)狀

近年來,隨著各界對環(huán)境保護(hù)關(guān)注度的提高,很多國家都迎來了環(huán)保稅改革的熱潮,我國也在2018年正式開始實(shí)行《環(huán)境保護(hù)稅法》。排污費(fèi)改稅這一新政策的出臺(tái)引發(fā)了眾多學(xué)者對該政策對企業(yè)的影響進(jìn)行的各種分析。湯鳳林(2018)通過對2003至2015年這十二年間的累計(jì)征收排污費(fèi)的征收情況與國稅局的統(tǒng)計(jì)數(shù)據(jù)得出,我國2018年預(yù)計(jì)征收的環(huán)保稅將比以往年平均征收的排污費(fèi)要高,這也說明了對企業(yè)平均征收的環(huán)境保護(hù)稅將更高。魯兆明(2019)通過比較排污費(fèi)和環(huán)保稅二者之間的不同,分析費(fèi)改稅對企業(yè)績效產(chǎn)生的影響,認(rèn)為排污費(fèi)改稅降低了小規(guī)模企業(yè)的競爭力,在執(zhí)法力度增強(qiáng)的同時(shí),會(huì)導(dǎo)致企業(yè)生產(chǎn)成本的增加。

綜上所述,從我國現(xiàn)狀來看,排污費(fèi)改稅必須面對經(jīng)濟(jì)發(fā)展和環(huán)境保護(hù)之間的權(quán)衡問題,從這一點(diǎn)來看,排污費(fèi)改稅的實(shí)施對于我國經(jīng)濟(jì)發(fā)展以及環(huán)境保護(hù)的現(xiàn)實(shí)意義還有待考察。除此之外,目前我國現(xiàn)行的環(huán)境保護(hù)稅僅僅是過渡的階段性立法,無論是涵蓋范圍還是稅負(fù)稅基都存在不足,而且國內(nèi)的研究主要集中于我國排污費(fèi)改稅實(shí)施的現(xiàn)實(shí)問題和排污費(fèi)改稅對企業(yè)的影響,就目前排污費(fèi)改稅所產(chǎn)生的一些問題進(jìn)行了分析并提出了建議,但缺少排污費(fèi)改稅實(shí)施前后企業(yè)的污染物排放量、納稅負(fù)擔(dān)的變化的效應(yīng)分析研究。

三、湖南省有色金屬企業(yè)費(fèi)改稅的現(xiàn)狀及負(fù)擔(dān)比較

現(xiàn)以2017年湖南省有色金屬企業(yè)排污量數(shù)據(jù)為基礎(chǔ),從湖南省排污費(fèi)以及環(huán)保稅的收費(fèi)標(biāo)準(zhǔn)和稅負(fù)兩個(gè)方面進(jìn)行比較,來分析環(huán)境保護(hù)稅的出臺(tái)對有色金屬企業(yè)的負(fù)擔(dān)產(chǎn)生的變化。

首先從排污費(fèi)與環(huán)境保護(hù)稅的征收標(biāo)準(zhǔn)來看,從2015年7月起,湖南省排污費(fèi)的征收標(biāo)準(zhǔn)便調(diào)整了廢氣中的二氧化硫和氮氧化物,按照每污染當(dāng)量1.2元進(jìn)行征收,同時(shí)也調(diào)整了廢水中的COD、氨氮等五項(xiàng)主要重金屬污染物的征收標(biāo)準(zhǔn)為每污染當(dāng)量1.4元,其他均不改變。從2018年1月1日出臺(tái)的《環(huán)境保護(hù)稅法》的收費(fèi)標(biāo)準(zhǔn)的規(guī)定來看,每污染當(dāng)量水污染物1.4至14元,每污染當(dāng)量大氣污染物按1.2元至12元的浮動(dòng)稅額收取,最低與最高收費(fèi)標(biāo)準(zhǔn)存在10倍的差額。但根據(jù)湖南省常務(wù)委員會(huì)2017年11月的表決確定,湖南省應(yīng)稅大氣污染物適用標(biāo)準(zhǔn)為每污染當(dāng)量2.4元,應(yīng)稅水污染物適用標(biāo)準(zhǔn)為每污染當(dāng)量3元。噪聲方面,按全國標(biāo)準(zhǔn)分為六個(gè)檔次,每提高一檔標(biāo)準(zhǔn)翻一番,每月350元—11200元。以修改后的標(biāo)準(zhǔn)加權(quán)平均算得其相當(dāng)于污水排污費(fèi)標(biāo)準(zhǔn)的4倍,廢氣排污費(fèi)標(biāo)準(zhǔn)的3倍。可以看出,費(fèi)改稅后對污水、廢氣排污方面征稅力度較大,稅負(fù)有明顯的提升。而對于噪聲污染來說,依據(jù)《環(huán)境保護(hù)稅法》的收費(fèi)標(biāo)準(zhǔn)的規(guī)定相比可知,超標(biāo)分貝數(shù)在2-3、5-6、8-9、11-12、14-15的標(biāo)準(zhǔn)是降低了的,如果取特例1、4、7、10、13、16及以上的標(biāo)準(zhǔn),則費(fèi)改稅的收入基本不變。由此可知,有色金屬企業(yè)在實(shí)行費(fèi)改稅后噪聲污染稅負(fù)基本不變,總的來說,甚至降低。而對于固體廢物方面,湖南省費(fèi)改稅前后的收費(fèi)標(biāo)準(zhǔn)相差不大,這也符合“稅負(fù)平移”的原則。(見表1、表2、表3)

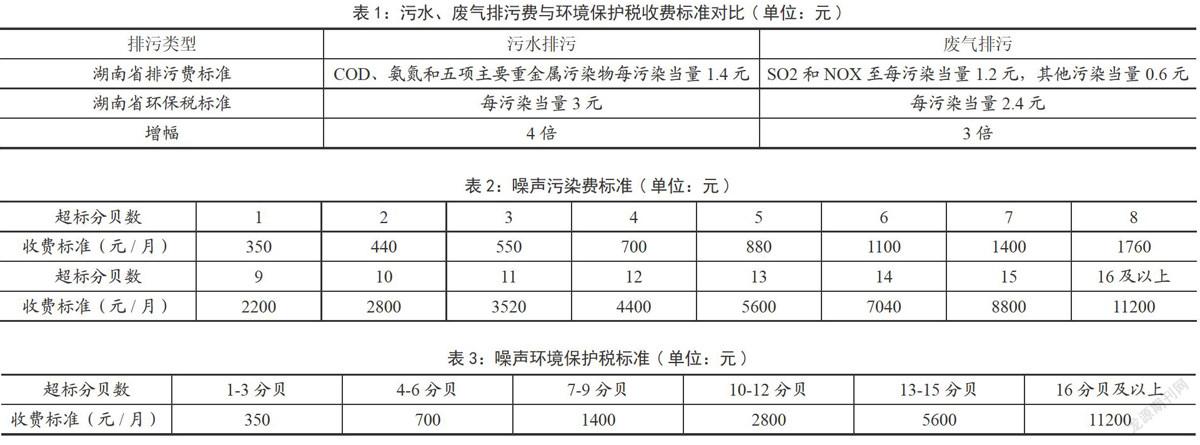

其次從排污費(fèi)與環(huán)境保護(hù)稅的負(fù)擔(dān)比較來看。由于有色金屬企業(yè)廢水污染排放種類主要為鉛、汞、鎘、砷;大氣污染排放種類主要為SO、NO和煙塵,所以接下來的計(jì)算主要以這幾種污染物為主。湖南省2017年的污水排污量為10483.17千克(其中鉛排為2975.8千克、汞為39.48千克、鎘為701.57千克、砷為6766.32千克),依據(jù)各污染物的污染當(dāng)量值、湖南省污水排污收費(fèi)標(biāo)準(zhǔn)以及有色金屬企業(yè)在污水排污量的占比,可以計(jì)算出2017年湖南省有色金屬企業(yè)污水排污費(fèi)收入約為0.51百萬元,2018年環(huán)保稅在污水排污上取得大約1.10百萬元的收入,是污水排污費(fèi)的2倍。可以看出在污水這方面的稅負(fù)是呈現(xiàn)加重的趨勢。(見圖1)

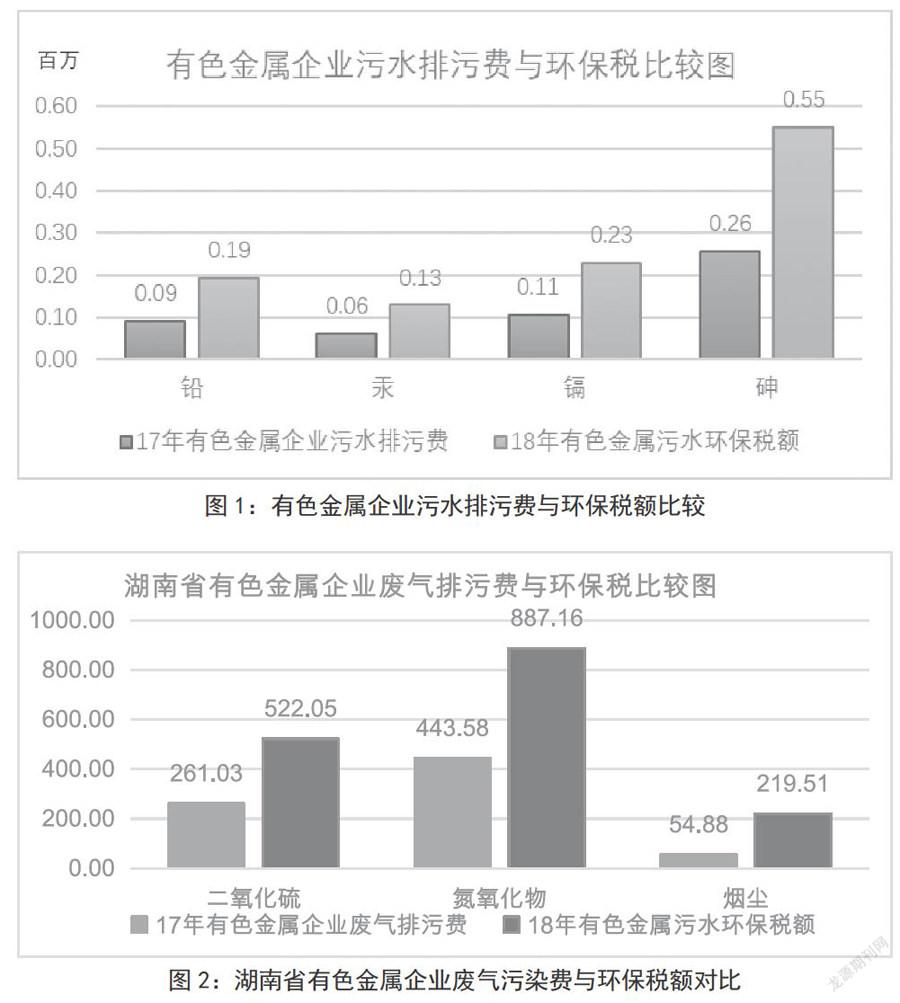

湖南省2017年共取得廢氣排污量為786295.81噸(其中SO為214584.89噸、NO為364658.84噸、煙塵為207052.08噸), 以廢氣排污費(fèi)的收費(fèi)標(biāo)準(zhǔn)可算出:2017年廢氣排污量大概為70470.83萬當(dāng)量。由湖南省應(yīng)稅大氣污染物的應(yīng)稅標(biāo)準(zhǔn)以及有色金屬企業(yè)在湖南省總廢氣排污量的占比,可以算出:湖南省有色金屬企業(yè)2017年在廢氣方而約取得759.48百萬元的排污費(fèi),2018年環(huán)境保護(hù)稅在廢氣排污方面取得約1628.72百萬元的稅收收入,可看出對于廢氣方面的稅收負(fù)擔(dān)可能會(huì)大幅度提高。(見圖2)

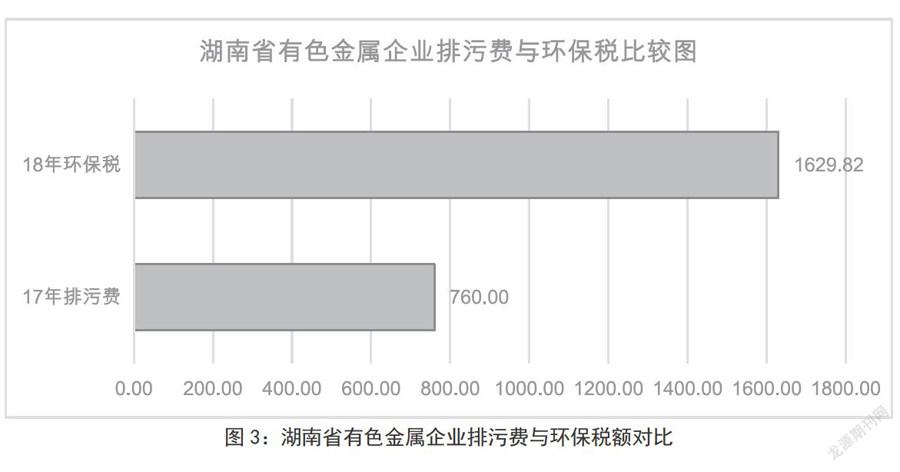

總的來說,污水、廢氣方面的排污費(fèi)改稅可能會(huì)使得有色金屬企業(yè)總體稅負(fù)上升。在分類測算之后,按照湖南省的標(biāo)準(zhǔn)加總計(jì)算得出,環(huán)境保護(hù)稅收入約為排污費(fèi)的2.1倍。由此可知,隨著公眾環(huán)保意識(shí)的逐步加強(qiáng),國家對環(huán)境保護(hù)的要求也越來越嚴(yán)格,排污費(fèi)改稅不僅加大了有色金屬企業(yè)的污染成木,也對企業(yè)向環(huán)保型轉(zhuǎn)型提出了更高的要求。(見圖3)

四、排污費(fèi)改稅對湖南省有色金屬企業(yè)的影響分析

(一)排污費(fèi)改稅后,企業(yè)的稅收成本上漲,加大了企業(yè)的生產(chǎn)經(jīng)營壓力

自實(shí)施環(huán)境保護(hù)稅以來, 由于征管的加強(qiáng)、信息透明等各種因素的影響,促使企業(yè)在生產(chǎn)的過程中越來越重視環(huán)境污染的問題。再者,因?yàn)槎愗?fù)難以轉(zhuǎn)嫁,造成稅收負(fù)擔(dān)增大,企業(yè)在實(shí)施排污費(fèi)改稅后,相應(yīng)加強(qiáng)了污染處理技術(shù),增加了對環(huán)保項(xiàng)目和環(huán)保設(shè)備的投入,通過先進(jìn)的技術(shù)手段,將高污染逐步向零污染的方向轉(zhuǎn)變,來降低污染物的排放量。綜合對各企業(yè)的調(diào)查,我們以有色金屬企業(yè)為重點(diǎn)調(diào)查對象,發(fā)現(xiàn)排污費(fèi)改稅后,有色金屬企業(yè)在排污費(fèi)改稅后,通者改革生產(chǎn)設(shè)備等應(yīng)對措施在環(huán)保綠色改革初期面臨一定壓力。

(二)增加了企業(yè)的環(huán)保成本,促使企業(yè)向環(huán)保型企業(yè)轉(zhuǎn)型

基于有色金屬冶煉行業(yè)的特性,其在冶煉過程中會(huì)產(chǎn)生大量的煙塵、廢氣等,容易給環(huán)境造成重大影響。這正是排污費(fèi)改稅政策的重點(diǎn)整治的對象。隨著環(huán)保法規(guī)和政策的出臺(tái),有色金屬冶煉清潔化也將成為行業(yè)發(fā)展的重點(diǎn)方向,為此將會(huì)導(dǎo)致有色金屬企業(yè)環(huán)保費(fèi)用上升,提高公司的生產(chǎn)成本,從而對其利潤產(chǎn)生影響。根據(jù)對湖南省80家有色金屬企業(yè)的調(diào)查顯示,絕大多數(shù)企業(yè)為了降低環(huán)保鳳險(xiǎn),不斷加大環(huán)保方面的投資力度,加強(qiáng)危廢管理,在完成危廢管理的基礎(chǔ)上,推行細(xì)致化管理,同時(shí)加強(qiáng)技術(shù)創(chuàng)新,提高資源的綜合利用率,并加大了對污染防治的整改力度。盡管目前進(jìn)行轉(zhuǎn)型將增加企業(yè)的環(huán)保成本,但從長遠(yuǎn)利益來說,將有利于增加企業(yè)的利潤收入,提高企業(yè)發(fā)展力。

總的來說,排污費(fèi)改稅的最終目的并不是為了提高稅收收入,而是迫使企業(yè)將環(huán)境成本納入營業(yè)成本,加強(qiáng)開發(fā)環(huán)保生產(chǎn)技術(shù),汰劣留良,最終達(dá)到環(huán)境保護(hù)和治理的目的。

(三)促進(jìn)了有色金屬企業(yè)從內(nèi)部到外部進(jìn)行改革,加強(qiáng)多方合作

根據(jù)《中華人民共和國環(huán)境保護(hù)管理制度》,我國目前對環(huán)境保護(hù)的管理主要有五種方法,對于污染超標(biāo)的企業(yè),國家采用了嚴(yán)懲措施,除了扣除相應(yīng)的罰金外,情節(jié)嚴(yán)重的還將被停業(yè)整改。所以在排污費(fèi)改稅后,企業(yè)內(nèi)部會(huì)根據(jù)具體的實(shí)際情況采取一些措施來加強(qiáng)企業(yè)的內(nèi)部管理模式,提高資源的循環(huán)利用,從而降低環(huán)境保護(hù)稅,降低企業(yè)的生產(chǎn)成本。從外部方面來看,由于排污費(fèi)改稅,會(huì)加重某些大排污企亞的稅負(fù),為減少排污量,他們往往會(huì)消耗更多的資金支持,人力消耗。因此許多企業(yè)通過多方合作,對其生產(chǎn)原料和生產(chǎn)廢料進(jìn)行靈活交換,降低各方排污量,促進(jìn)發(fā)展企業(yè)之間綠色產(chǎn)業(yè)鏈,刺激各行業(yè)良性競爭,帶來更大的經(jīng)濟(jì)活力。

五、完善環(huán)保稅的建議

(一)擴(kuò)大環(huán)保稅征收范圍,完善稅收優(yōu)惠政策

現(xiàn)階段我國環(huán)境保護(hù)稅的征收范圍包括大氣污染物、水污染物、固廢和噪聲,征收的種類相對較少,范圍較窄。適當(dāng)擴(kuò)大稅基,增加稅源,有利于加強(qiáng)重污染企業(yè)的壓力,督促其優(yōu)化生產(chǎn)。同時(shí),可適度提高稅率,對”三高”企業(yè)重點(diǎn)征稅,特別是要提高對涉及重金屬、高耐性的有機(jī)污染物的收費(fèi)標(biāo)準(zhǔn),以促使企業(yè)節(jié)能減排。其次就是環(huán)保稅的稅收優(yōu)惠政策較少,特別是對于工業(yè)企業(yè)僅有減征稅率方面的優(yōu)惠政策。因此,應(yīng)進(jìn)一步完善環(huán)保稅稅收優(yōu)惠政策,激勵(lì)和引導(dǎo)企業(yè)積極納稅。

(二)完善環(huán)境保護(hù)法律體系,健全征管機(jī)制

環(huán)保稅作為新稅種,對應(yīng)的環(huán)境保護(hù)法律體系尚不完善,應(yīng)進(jìn)一步加強(qiáng)改進(jìn),合理運(yùn)用各個(gè)法律中的環(huán)境保護(hù)稅收相關(guān)規(guī)定與環(huán)境保護(hù)稅法律體系,相互結(jié)合、相互促進(jìn),這樣才能更好地推行環(huán)保稅,增加納稅人違法成本,減少其鉆法律漏洞的機(jī)會(huì)。排污費(fèi)改稅時(shí)期較短,征管機(jī)制也不夠全面,應(yīng)加強(qiáng)完善政管機(jī)制。再者要規(guī)范政管機(jī)構(gòu)的設(shè)置,區(qū)域較大地區(qū)、經(jīng)濟(jì)發(fā)展水平較高地區(qū)、重污染企業(yè)較多地區(qū)應(yīng)相應(yīng)的設(shè)置更多征管機(jī)構(gòu)而對于其他地區(qū)征管機(jī)構(gòu)可相應(yīng)減少,給納稅人提供更加便利的納稅環(huán)境,更有效率的納稅服務(wù),同時(shí)要合理分配好各部門職責(zé),避免出現(xiàn)紊亂現(xiàn)象。

(三)賦予環(huán)境保護(hù)祝財(cái)政扶持職能,促進(jìn)企業(yè)綠色合作,進(jìn)一步引導(dǎo)企業(yè)轉(zhuǎn)型

應(yīng)將環(huán)境保護(hù)稅稅收收入用于進(jìn)一步整治污染、改善環(huán)境,將稅款”從社會(huì)中來,到實(shí)事中去”,進(jìn)一步完善稅款使用的法律法規(guī),將稅款使用制度化,不可擅自使用,而是政府將這筆稅收用于環(huán)境保護(hù)專項(xiàng)整治,通過促進(jìn)排污量大的企業(yè)進(jìn)行多方合作,可以促進(jìn)企業(yè)之間各個(gè)生產(chǎn)環(huán)節(jié)產(chǎn)生的生產(chǎn)廢料與所需的生產(chǎn)原料進(jìn)行交換,減少一定程度的廢料排放或者原料浪費(fèi)。同時(shí),要注意各企業(yè)之間、各部門上繳稅款的有效分配,這樣不僅可以促進(jìn)發(fā)展排污企業(yè)之間綠色產(chǎn)業(yè)鏈,還能更好的刺激良性的企業(yè)競爭,為企業(yè)的綠色發(fā)展帶來巨大的動(dòng)力、使企業(yè)進(jìn)一步向”資源節(jié)約型,環(huán)境友好型”企業(yè)轉(zhuǎn)變,從而實(shí)現(xiàn)環(huán)保稅的目的。

六、總結(jié)

通過本文對排污費(fèi)改環(huán)保稅后有色金屬企業(yè)的負(fù)擔(dān)變化的研究,能夠大致上明確環(huán)境保護(hù)稅的征收對企業(yè)的影響。從理論上來說,通過數(shù)據(jù)分析得出征收環(huán)境保護(hù)稅增加了企業(yè)的經(jīng)濟(jì)負(fù)擔(dān),但通過問卷調(diào)查發(fā)現(xiàn)其對企業(yè)的整體影響不大,雖然在短期內(nèi)會(huì)增加稅負(fù),但從長遠(yuǎn)來看,依然會(huì)趨于平穩(wěn)。除此之外,通過征收環(huán)境保護(hù)稅也促進(jìn)了企業(yè)更新設(shè)備、創(chuàng)新環(huán)保技術(shù)來達(dá)到減排的效果,同時(shí)也能夠提升國民的環(huán)保意識(shí),促進(jìn)社會(huì)的可持續(xù)發(fā)展。因此,我們要堅(jiān)持走綠色發(fā)展道路,不斷提高環(huán)保意識(shí),不斷改進(jìn),將環(huán)境保護(hù)貫徹到底。

參考文獻(xiàn):

[1]LawnPEcologicaltaxreformandthedoubledividendofecologicalsustainabilityandlowunemploymend:anempmealassessment[J].hitemationallournalofFnvironment,Workplace,andEmploymenl,2006,2(4):332-358.

[2]K'AkumuOA.Howfararedevelopingeountriesfromthecaliofecologicaltaxreform?areviewofenvironmentalfiscalpalicyforKenya[J].InternationaIJournalofFnvironment,Workplace,andEmploymeni,2006,2(4):318-331.

[3]湯鳳林,趙彼.環(huán)保稅開征對企業(yè)的影響及應(yīng)對策略[J].財(cái)會(huì)月刊,2018(19):172-176.

[4]魯兆明.排污費(fèi)改稅對企業(yè)績效的影響及對策研究[J].環(huán)渤海經(jīng)濟(jì)燎望,2019(01):167.

[5]胡詩怡.環(huán)境保護(hù)稅對企業(yè)經(jīng)濟(jì)負(fù)擔(dān)的影響初探團(tuán)全國流通經(jīng)濟(jì),2018(13):98-99.

[6]楊漩,李兆軼,高鳳勤.環(huán)境保護(hù)稅的負(fù)擔(dān)變化和分成機(jī)制研究——基于山東省企業(yè)排污收費(fèi)數(shù)據(jù)的測算[J].金融發(fā)展研究,20180)2):35-39.

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

當(dāng)代陜西(2019年8期)2019-05-09 02:22:48

當(dāng)代陜西(2019年7期)2019-04-25 00:22:18

動(dòng)漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

領(lǐng)導(dǎo)決策信息(2018年26期)2018-10-12 02:18:26

專用汽車(2016年4期)2016-03-01 04:13:43