牛市格局呈現新思路 公私募百億軍團急劇擴容

2020-09-06 14:01:35張桔李健

證券市場紅周刊 2020年34期

關鍵詞:基金

張桔 李健

2020年以來,多只爆款基金橫空出世。Wind顯示,截至9月2日,內地年內發行公募基金總只數達到983只,合計發行份額達到20441.48億份,創紀錄突破2萬億大關。對比看,2019年全年發行新基1043只,合計發行份額14250.71億份。

牛市中私募基金同樣也是喜訊連連:私募排排網顯示百億私募從去年底的37家增至7月底的52家,行業老牌私募漢和資本攜手新秀禮仁投資、寧泉資產一并“入圍”。牛市中私募新品同樣出現“好基難求”的情況:8月底,遠策投資等私募旗下產品發售空前火爆,400個子號半天全部售罄。

表1 2008年、2015年、2020年三輪牛市中基金發行情況一覽

對此,晨星中國基金研究總監王蕊認為:“國內資產管理機構規模的增長,從一個側面證明這一次居民資產的搬家,更多通過基金的形式來參與權益市場投資。”

百億公私募基金大擴容 機構話語權快速提升

Wind顯示,開年迄今股票型公募基金發行174只,混合型基金發行415只,兩者合計占比接近60%;從發行份額看,股票型基金發行份額達到2639.38億份,混合型基金發行份額達到10224.34億份,兩者合計占比約62.9%。

其中,百億公募產品占據相當比重。根據《紅周刊》對新基金發行統計來看,2020年以來,內地新成立百億基金已達26只,追平2019年全年數量,其中南方成長先鋒1日募集超過300億成為年內之最。從認購金額看,王宗合的鵬華匠心精選一日引來1371億元的認購資金。“今年權益類基金發行不單是規模大,基金認購的戶數也創出近10年新高,合計超過1200萬戶。”上投摩根基金副總郭鵬表示。

除去新品外,《紅周刊》記者注意到,盡管很多產品限制大額申購,但是明星基金經理掌舵的績優老產品中,今年以來規模成功沖破“百億”的不在少數。目前總共有33只權益類基金的規模突破百億,其中也不乏存續時間較長的老基金,例如成立于2005年的興全趨勢投資,董承非掛帥的該產品目前年化收益達到23.91%,半年末規模達到219.94億元。再從基金經理角度看,所管產品合計規模突破百億也是行業中一大特色。目前權益類基金經理中管理產品規模超過百億的基金經理已達181位。

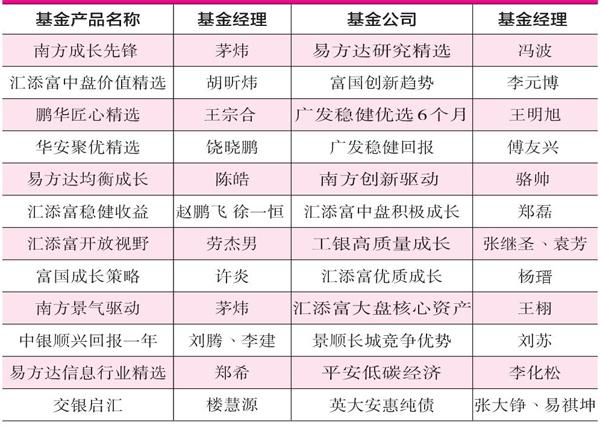

表2 2020年部分公募百億基金經理情況一覽

同時,私募機構的規模也在快速增長。據私募排排網數據,目前私募基金的百億軍團中不僅包括高毅、景林、重陽等老牌私募,也包括新進上榜的禮仁投資、寧泉資產等后起之秀。更重要的是,很多規模超百億的私募公司,它們的規模還在持續增長中。

對此,愛方財富總經理莊正分析:“百億基金擴容機構話語權提升。今年7月混基單月募集超3000億元,超過了2015年5月的2680億元;對比來看,2015年因為市場的主題型特征,對基金經理的話語權提升較高,而2020年的市場行情具有龍頭結構性特征,對基金經理的主動選股持有能力要求較高。”

跨過百億門檻公私募擁抱牛市配置思路出現轉變

賺錢效應自然是催生基金百億時代的直接原因,融通百億基金權益投資總監鄒曦斷言,我們可能迎來過去十年少見的盈利驅動的牛市,上市公司盈利的持續性和穩定性將大幅提升,從而帶來市場估值的系統性提升。

“就A股市場而言,房地產市場穩健運行,理財市場格局發生重大變化,市場實際的無風險利率將有效下行,投資者的行為習慣將持續改變,資產再配置的需求明顯提升,股票市場有望獲得長期增量資金的支持。”鄒曦進一步向記者闡述其觀點。

如是背景下,A股市場向機構化轉變的腳步越走越快。王蕊認為大型機構和百億基金更多參與市場投資,成為市場主體,會帶來對確定性的追求。她向記者指出:“這樣的調整一般會出現在幾個方面。首先,基金經理會在投資領域中增加消費行業的比重,基金經理會更注重品牌、公司質地和競爭力等護城河,這會影響長期業績走勢。”

“舉例來說,當基金只有十幾億時,可能基金經理不會買茅臺這類大市值公司,但當規模達到100億時,基金經理肯定會配茅臺這樣的大市值的上市公司,如果配置小市值公司在“雙十”協定限制下,對凈值影響較小。其次規模擴大后,基金經理會更多做左側交易布局,而減少右側追高。因為大規模資金追高,很可能導致市場上漲,從而增加交易成本。而選擇的企業質量更好,一定程度上還能享受估值溢價。”她向記者強調。

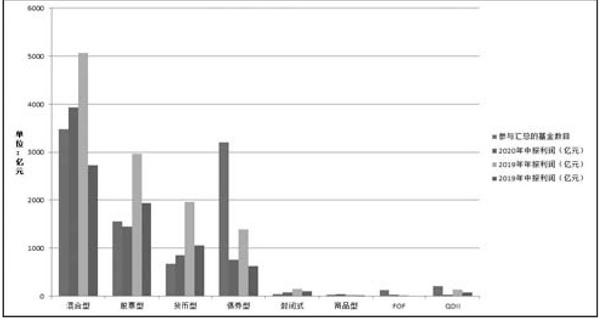

附圖 2019年以來各類型基金實現利潤對比

此外,百億時代還有一個重要轉變就是換手率下降。“在基金規模較小時,基金經理的換手率也相對較高,但當基金規模擴大到百億以上時,基金經理會更重視公司質量,而不是短期的博弈,從而降低換手率。”王蕊強調。

A股牛市疊加公、私募進入百億時代,所導致的一個直接后果就是二級市場的機構化進程大大提速。對此,上投摩根基金副總郭鵬指出,截至2019年底,外資持有A股的規模已經達到2.1萬億。外資加速流入,在帶來增量資金的同時,也讓市場增添了一些新的理念。外資大多信奉長期投資的理念,喜歡買本地的龍頭公司,資金的期限相對更長,而且海外資金成本(如無風險收益率)更低,有助于降低A股的波動性。而公募的理念也會和外資趨同。

美國景順基金高級基金經理李山泉也認為,隨著外資和公募話語權的加大,A股的機構化和成熟化的過程加速。

百億時代基金經理積極攬入行業龍頭尋求確定性投資機會

隨著基金經理紛紛跨過百億門檻,昔日注重短期排名和階段收益的思維模式也在逐漸改變;更多百億掌門摒棄高拋低吸做波段的大散戶思維,逐漸以價投方式謀取長期回報。

接受記者采訪的某北京百億私募仍用茅臺來舉例:“茅臺提出了確保2020年增長10%的目標,相信大部分機構依然堅定配置。組合里能夠有這樣穩健、確定的品種非常難得。我們強調,假設每個研究員若每年能找到三到四個此類公司,則對今年產品的業績有信心了。此類公司每年即使只有10-20%的增長,作為底倉去做配置,因為它們的機會是確定性的,所以至少能保證年化5%左右的收益。若再加上中國未來結構轉型后的個別細分行業的快速發展,能找到一些增速30%的品種,把上述組合放在一起,每年的收益就有15-20%。如果再加上新股發行的打新收益,每年還能獲得4-5%的業績增厚,整體或許會有20%的收益。”

“所以我們對研究員要求比較高,要能夠找到確定性機

會才去做配置。臨時的炒作政策、主題或概念等機會,是不適合大資金參與的”,該私募負責人強調,“大家對收益率的預期現在也更理性,投資私募的成熟客戶很少有人會希望一年翻倍,而是覺得三年甚至五年翻倍就是很好的收益。客戶對資管機構的信任,也側面幫助了基金經理做好確定性投資和長期投資。”

接受《紅周刊》記者采訪時,睿遠基金百億基金經理趙楓指出:“投資回報的最終來源是自由現金流,絕大部分企業都可以通過自由現金流進行判斷。如果自由現金流不良,那么其中一部分很可能最終失敗;另一部分可能是處于擴張期的企業或者正在建立競爭壁壘,當然其中也有一些企業最終無法建立競爭壁壘。長期看,企業只有內生增長,才會增加股東價值。”《紅周刊》記者查閱趙楓所管的睿遠均衡價值三年首份財報,十大重倉中的五只重倉年內漲幅已經翻番,具體包括三諾生物、小米集團、中國中免、隆基股份和東方雨虹。同時基金經理重倉行業相對分散,例如金融股中的寧波銀行彼時也高居第二位。

表3 下半年以來新成立公募百億基金一覽

綜上,A股牛市間接助推基金進入百億時代,爆款頻出的基金又將源源不斷的資金輸入反哺二級市場;兩者互為因果的背后,我們看到的是基金經理投資哲學和投資思路進一步淬煉向價投傾斜,百億時代基金漸成機構主角,擔負起中興內地資本市場的重任。

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10