再論集運:預期差下有機會

2020-09-02 07:16:26劉吉洪

股市動態分析 2020年17期

關鍵詞:港口

劉吉洪

在今年第12期雜志的《集運:供需拐點不遠大國巨輪起航》一文中,我們當時觀點鮮明地提示了集運市場拐點將至與中遠海控6年新低的股價出現巨大預期差的機會,這兩個月集運市場及中遠海控的股價表現充分證明了我們的觀點。

雖然中美關系明面上看著刀光劍影,但是從貿易的角度看卻似乎絲毫不受影響,從美東、美西航線的運價走勢可以體現出來,樂歌股份董事長不禁大呼運價上漲太快。另一方面,從行業巨頭馬士基的二季度財報也能體現全球集運市場并沒有市場此前預期的那么差。

運價持續大漲

今年爆發的新冠肺炎疫情,給全球集運市場帶來沉重打擊。不過,數據顯示,隨著部分國家和地區的逐步開放,市場需求正逐漸復蘇。

根據全球首家在線船舶估值公司Vessels Value通過衛星和地面自動識別系統(AIS)獲得的船舶位置信息進行分析,得出了各港口、國家、地區的船舶需求情況和貿易流量數據。

上半年,航次量最多的一周,出現在4月上旬,達到7093個。不過,在航運公司陸續恢復部分航次后,6月份的航次量已開始明顯增多。特別是6月16日的一周,航次量達到7035個,與此前一周的5947個相比,增長了超過1000個,顯示出強勁復蘇勢頭。

上半年,中國至美國集運市場走出一波過山車行情。在2月11日的一周,甚至只有兩個航次。但5月下旬以來,隨著美國逐步放寬封鎖措施,中國至美國的航次量也迅速回升,6月中旬時便與今年年初幾乎持平。

根據交通部統計,上半年國內主要港口貨物吞吐量累計同比已經轉正,1-6月,中國主要港口貨物吞吐量累計同比分別為-3.40%、-6.00%、-4.60%、-2.30%、-0.80%、+0.60%,逐漸向上修復。主要港口外貿貨物吞吐量也逐漸改善,1-6月,中國主要港口外貿貨物吞吐量累計同比分別為+1.30%、+0.80%、+0.30%、+0.90%、+0.90%、+2.20%。從主要港口集裝箱累計吞吐量同比數據來看,也有所改善,1-6月累計同比分別為-5.30%、-10.60%、-8.50%、-7.80%、-6.80%、-5.40%,降幅不斷收窄。

根據統計局的數據,2020年7月,中國出口(美元計價)同比+7.20%,大幅好于預期的-0.70%。參考興證宏觀的分析,分國別/地區看,7月對美國、東盟出口拉動分別為2.20%、1.92%,較前期分別大幅增加1.90個百分點、1.70個百分點,對歐盟出口拉動2.93%,較前期增加0.70個百分點。

7月出口大幅超出預期,與近期集運運價持續上漲相印證。7月,上海港美西、美東航線船舶平均艙位數處于滿載或接近滿載水平,部分班次甚至出現暴艙。受基本面支持,多數航商提高了各自訂艙價格,即期市場運價上漲。7月31日,上海出口至美西、美東基本港市場運價(海運及海運附加費)分別為3167美元/FEU、3495美元/FEU,較上期分別上漲17.10%和6.90%。引得做跨境電商業務的樂歌股份(300729)董事長直呼運價上漲太快:“五月開始,中外船公司把寧波到美國西岸的價格從標準的1300美金一個高重柜逐步提升到3000美金,寧波到美國東岸的價格從標準的3000美金提升到4850美金,六月開始一直維持這個高價,且船公司通知八月價格還將進一步上調。”

據上海航運交易所的報告顯示,8月上旬,國內八大樞紐港口集裝箱吞吐量同比增長8.50%,較前期加快6個百分點。其中,外貿同比增長6.20%,內貿同比增長15.20%,增速均加快。分港口看,天津港、上海港、廈門港、廣州港、深圳港吞吐量同比增速均超過10%。港口反饋,近期美線貨量繼續保持較快增長勢頭。

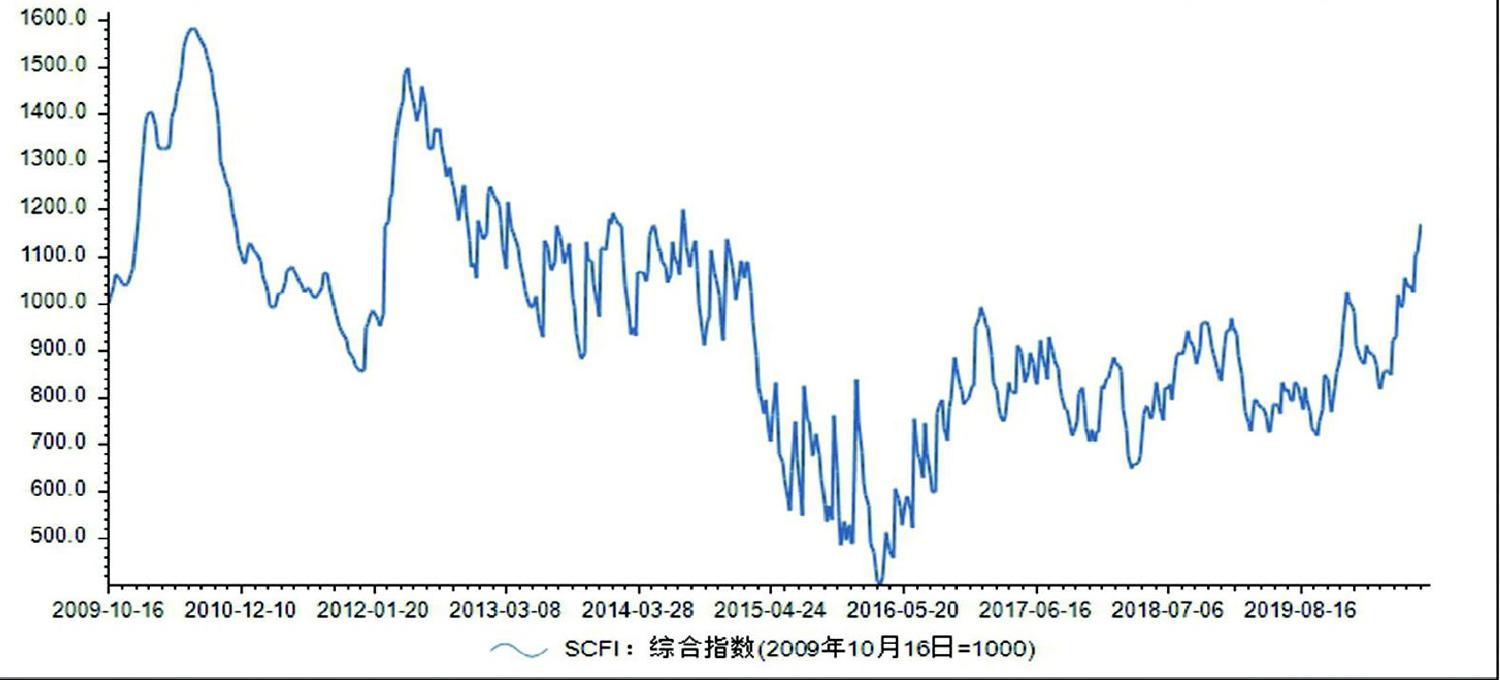

從SCFI運價綜合指數走勢可以看出,最新一期指數已經到了1167.91,大約相當于2014年上半年的水平(見圖),該指數2019年均值為810.90。

圖:近10年SCFI運價綜合指數走勢

數據來源:東方財富Choice

海控受益顯著

疫情持續背景下的生產和消費恢復還在繼續,將繼續對外需形成支撐,出口或將繼續改善,中遠海控將直接受益。

關于中遠海控利潤的彈性,業內人士表示,可以簡單計算一下便可知有多大:“過去三年集運的平均運價都在海控的盈虧線附近而已,海控2019年外貿貨運量是2000萬個20英尺的標準集裝箱(記者注:即TEU,1TEU=0.5FEU),我們假設所有航線運價的平均為800美金一個集裝箱是海控的盈虧線(海控實際盈虧線肯定比800低,去年SCFI指數均值810.90,但中遠海控仍實現扣非歸母凈利潤15.85億元,平均到每個TEU大約80元,倒推海控的成本線大約在700多一點),那么在盈虧線之上,運價每上漲100美金一個集裝箱,成本不變的情況下,增加部分就是利潤,簡單乘一下就是20億美金。”

根據中遠海控2019年年報,集運板塊完成貨運量2573.90萬TEU,其中中遠海運集運完成貨運量1878.50萬TEU,東方海外完成貨運量695.4萬TEU。運力方面,2019年公司增加10艘船舶合計運力17.90萬TEU,目前共計運力296.79萬TEU,同比增長7.60%。

雖然目前SCFI的全年均價還不能完全確定,但是截止目前的年內低點為4月24日的818.16,高于去年的全年均值,按目前的貿易趨勢,2020年全年均值超過1000很有希望。雖然由于上半年疫情拖累可能導致全年貨運量出現萎縮,但即使中遠海控今年貨運量下降20%(即全年貨運降至約2000萬TEU),按1000的均值計算,今年百億利潤并不是不可能,至少可以肯定今年業績將成倍數地增長,與當前600多億的市值相比,PE將大幅降低,港股就更便宜了。

從行業老大馬士基的財報可以體現航運公司業績的好,在2020年第二季度,馬士基各項業務盈利能力得以提升,盡管新型冠狀病毒疫情危機致使全球貨量急劇下降,但公司營業利潤仍實現了25%的增長;息稅折舊及攤銷前利潤(EBITDA)增長至17億美元,略高于6月發布的第二季度15億美元的業績預期,EBITDA利潤率從去年同期14.10%增長至18.90%。

中遠海控A股股價雖然從底部看似漲了不少,但是也不過與年初持平,與全年業績大幅增長仍存較大預期差。

猜你喜歡

環球時報(2023-01-29)2023-01-29 15:13:42

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:36

金橋(2022年10期)2022-10-11 03:29:22

機電設備(2022年2期)2022-06-15 03:20:38

青年文學家(2022年2期)2022-03-17 21:57:14

閱讀與作文(小學高年級版)(2020年4期)2020-05-26 14:15:02

當代工人(2019年20期)2019-12-13 08:26:11

數學大王·趣味邏輯(2019年2期)2019-01-23 10:49:26

水上消防(2018年4期)2018-09-18 01:49:38