看不見的防線

——中國鋁產品出口趨勢分析

2020-09-01 06:29:42王偉東

中國有色金屬 2020年15期

王偉東|文

隨著中國鋁產業規模的不斷擴大和鋁產品出口貿易量的持續增加,近年來與之相關的貿易摩擦事件也隨之增多。從最近幾年發生的一系列與中國有關的貿易摩擦事件來看,在發生頻率、實施范圍、制裁力度上均呈上升趨勢。

由于西方國家在中國加入世貿組織以后為給自己留有競爭余地,始終不肯給予中國市場經濟地位,無視多邊貿易體制的公正性和非歧視性原則,將市場經濟地位問題作為防御中國商品出口,維護本國或本地區企業利益的“最后一道防線”,顯著降低了中國企業贏得勝訴的可能,從而達到順利實施貿易制裁的目的。

中國鋁產品出口面臨的阻力還在增加

自中國加入世貿組織以來,已逐步成為全球傳統工業制造產業鏈條中的重要環節,這種精細化的國際分工合作也滿足了不同國家、不同領域的產品需求,使合作各方共同受益。但是當中國對外商品出口貿易額不斷擴大,觸及一些國家相關產業或企業的利益之時,量變引發質變,貿易摩擦隨之發生。WTO 數據顯示,中國是目前全球遭遇反傾銷、反補貼調查次數最多的國家。

另一方面,由于最近幾年全球經濟復蘇動能持續衰減,鋁市場整體需求增長不斷放緩,使得一些國家和地區的鋁產業發展面臨一系列難題。在此背景下,中國鋁產品出口規模的不斷擴大無疑使相關國家的鋁行業面臨更大競爭壓力。一些國家和地區為了保護本國鋁冶煉和鋁加工生產企業的利益,穩定就業環境,也開始實施或加大對產自中國的相關鋁進口產品的限制力度。

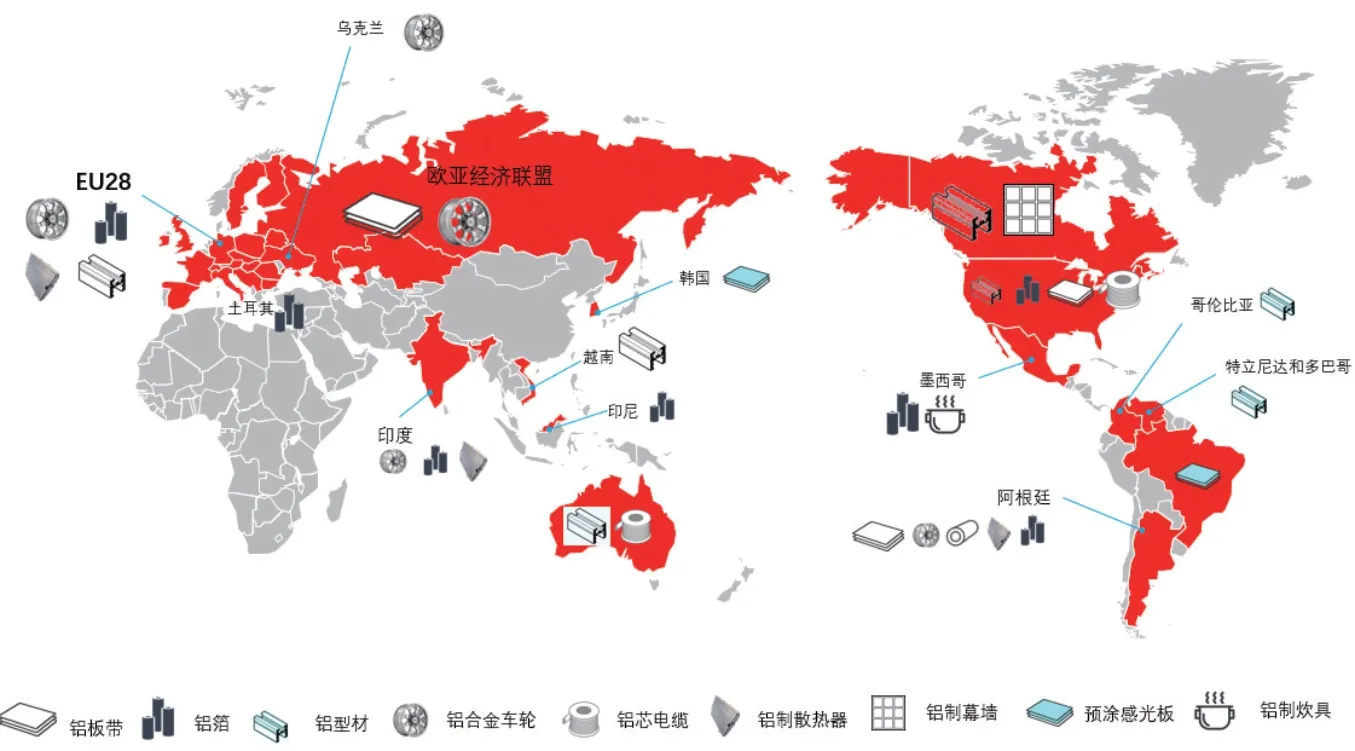

近年來對中國進行鋁貿易制裁的國家和產品種類

今后很長一段時間內,中國鋁材出口難度還會繼續加大,海外市場監控中國鋁材出口的那條看不見的防線還會在地域范圍上繼續延長,留給中國出口企業騰挪轉移的應對空間將進一步受限。這種阻力雖然不會使整個形勢產生逆轉,但會使出口增長空間嚴重受限。

對華鋁產品頻繁貿易制裁是西方國家深思熟慮后的戰略性安排

在過去的幾十年中,由西方國家為解決經濟發展瓶頸、創新發展模式,開啟了經濟全球一體化進程,突出強調制造產業的國際化分工與資源要素的全球化配置,實現發達國家與發展中國家之間全方位的優勢互補。在此過程中,中國以改革的勇氣、開放的胸襟、合作的視野,積極加入世貿組織,既解決了20世紀末中國經濟的發展難題,促進了包括鋁產業在內的全產業鏈崛起,也讓西方國家坐享了中國的資源、人力、市場和高性價比產品紅利,加快了東西方文化交流與產業融合。在產業轉移過程中出現的西方國家中低端實體經濟“空心化”是西方產業資本主動退出的結果。但當貿易的天秤不斷向東方傾斜,尤其是中國對美國貿易順差不斷擴大,成為美國最大債權國以后,以美國為首的西方國家反其道行之,開啟了經濟去全球化,以威脅國家安全、產業安全為由,試圖通過貿易戰重新掌握主動。這顯然是以美國為首的西方國家經過深思熟慮后做出的戰略調整,在今后很長一段時期內難以輕易改變。

作為這次行業布局調整的主導者,西方發達國家原本希望通過在海外投資設廠,降低綜合制造成本,憑借技術和成本雙重優勢,既享受到發展中國家的人口紅利,在新興國家和新興市場中分一杯羹;又可反哺本國終端制造業,把握市場應用走向,在產業升級中牢固主動權,為長遠發展贏得先機。但西方國家顯然低估了發展中國家,特別是中國這樣一個超級發展中國家實業興邦的積極性和主動性,中國不但在短短十幾年的時間內建成了全球最為完備的制造業體系,在整體規模上也將西方國家甩到了后面,從汽車、紡織、家電、機械乃至上游鋼鐵、鋁產業等眾多領域皆是如此。

除民用領域外,鋁材在軍工、國防、航空航天工程等方面也有廣泛使用。國外一些知名的鋁加工材生產企業,如奧科寧克、凱撒鋁業、愛勵鋁業等,都與軍工企業有著密切合作。一旦這些企業受市場沖擊而倒閉或被兼并重組,在可能影響到軍工及航空航天鋁材供應的同時,也存在相關產品參數泄密風險。同時,經歷這次新冠肺炎疫情后,西方國家尷尬地發現,連口罩、呼吸機這些防疫物資短期內都需要大量依賴進口,簡直是把中低端制造業產能向發展中國家轉移演繹到了極致。于是,重振制造業,增加就業崗位就成為西方國家必須去做的一件事情。

美國進行貿易制裁對他國產生的示范效應不容低估

客觀而言,美國并不是最早對中國鋁產品進行貿易制裁的國家,但自從2010年4月美國商務部宣布啟動對華鋁型材“雙反”調查以來,其制裁頻率不斷加快,針對產品范圍逐步擴大,給出的理由也開始多樣化。同時,美國一直在試圖以各種手段脅迫其他一些國家共同“圍剿”中國,聯合其他一些國家對中國鋁材及鋁制品出口進行限制,其他國家也通過觀察美國主動發起貿易戰后的實施效果來考慮是否采取相似的行動,共同建立一條看不見的防線來抵御中國鋁產品出口,這種示范疊加效應將給中國鋁產品出口帶來很大不確定性風險。

從目前來看,北美鋁擠壓行業已從中美貿易戰中受益。根據美國鋁協(AA)聯合美國鋁擠壓生產商協會(AEC)聯合發布的數據顯示,2018年北美地區鋁擠壓材生產商發貨量為250.1 萬噸,已超越2006年創造的242.3 萬噸的歷史最高水平,連續9年保持增長。美國鋁擠壓行業的平均開工率從2009年的49.8%提高至2019年的73.7%,增長勢頭明顯。

與北美地區相比,歐洲地區鋁擠壓行業開工率近年來持續下降,2019年已降至66.7%,遠低于2006年創下的83.8%的水平。

預計2020年中國鋁產品出口同比略有下降

2020年不論對中國還是世界其他國家而言都將是極為艱難的一年,突如其來的新冠疫情給本就復蘇動能不斷減弱,正處于衰退邊緣的世界經濟以沉重一擊。從目前情況判斷,這場新冠疫情可能會持續到2021年上半年,之后整個經濟體系還要經歷很長一段時期的自我修復。

安泰科預計,2020 全年鋁產品出口將同比下降10.7%,其中鋁材全年出口量約450 萬噸,同比下降12.2%,鋁制品出口量222 萬噸,同比減少7.7%。

中國鋁行業需要深刻理解高質量發展的內涵,及時調整發展策略

中國鋁行業在歷經長達十余年的黃金發展期以后,目前已步入高質量發展階段,以往粗放式的發展方式難以為繼。國內企業必須深刻認識到,高質量發展不僅僅體現在調整產品結構,延伸產業鏈,研發高附加值鋁精深加工產品等生產經營方面,還包括節能降耗、管理創新、如何實現鋁產品可持續出口等方面。我們過去一直在強調中國鋁產業主要服務對象是國內市場,但實際上每年通過直接和間接出口的鋁產品也已超過1000 萬噸。由于中國鋁加工產業和下游深加工行業體量巨大,企業數量多,產能、產量均超過國外其他國家之和,這種供應端存在的規模優勢使其他國家心存恐懼。同時,國外鋁消費市場目前仍集中在歐美日等發達國家市場,其他國家和地區的市場份額依然偏低,中國又主要以出口普通鋁產品為主,很容易出現產品流向過于集中和可能遭遇的反傾銷調查。因此,國內企業應合理控制生產規模和出口比例,嚴格自律,根據海外市場變化調整出口策略,繼續以滿足國內需求為主,同時提升高端鋁材國際市場競爭力,出口附加值更高的產品。

此外,從長期來看,出口市場環境還會變得更加復雜,通過直接投資或收購兼并的方式在海外設廠不失為應對當前出口阻力的一種解決之道,目前國內一些鋁企業在這方面也做了不同程度的嘗試。需要指出的是,與國外相比,國內鋁加工企業在技術、管理方面還在存在短板,加之在投資政策、環保、資源、人力等方面也存在很大差異,在制造成本上基本上不具備競爭優勢,其長期生存有效性還有待觀察。

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

學生天地(2020年22期)2020-06-09 03:07:52

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46