2018—2019年度山東省小麥市場行情分析與展望

2020-08-31 08:44:52張曉艷王麗麗盧德成劉佳佳劉鋒

山東農(nóng)業(yè)科學 2020年7期

張曉艷,王麗麗,盧德成,劉佳佳,劉鋒

(1.山東省農(nóng)業(yè)科學院科技信息研究所,山東 濟南 250100;2.中國農(nóng)業(yè)科學院農(nóng)業(yè)信息研究所/農(nóng)業(yè)農(nóng)村部農(nóng)業(yè)信息服務技術重點實驗室,北京 100081)

小麥是全球范圍內(nèi)廣泛種植的重要糧食作物,其消費量占世界谷物消費量的30%左右,對世界糧食安全具有重要的保障作用[1,2]。我國的小麥生產(chǎn)、消費和進口量均居世界第1位,小麥生產(chǎn)常年面積和總產(chǎn)量分別占我國糧食生產(chǎn)面積和總產(chǎn)量的25%和22%左右,對我國糧食安全和農(nóng)民增收具有重要意義[3]。山東省是我國小麥生產(chǎn)第二大省,小麥產(chǎn)業(yè)的發(fā)展具有產(chǎn)量潛力高、生產(chǎn)技術水平高、品質(zhì)優(yōu)良、加工能力強等突出特點和優(yōu)勢。據(jù)國家統(tǒng)計局數(shù)據(jù),2018—2019年度山東省小麥播種面積居全國第2位,為400.3×104hm2,占全國的15.2%;小麥總產(chǎn)量居全國第2位,為2 472×104t,占全國的17.8%;單產(chǎn)居全國第3位。山東小麥產(chǎn)業(yè)在全國優(yōu)勢明顯,無論是產(chǎn)量和質(zhì)量方面均表現(xiàn)良好,小麥市場也引領全國。

1 山東小麥生產(chǎn)情況

政策是影響小麥種植面積的主要因素,1999—2004年山東小麥種植面積出現(xiàn)大幅度下降,由400.7×104hm2減至310.6×104hm2(圖1)。主要原因是1995—1998年國內(nèi)糧食產(chǎn)量連續(xù)4年接近或超過5×108t,政府對糧食供給過于樂觀,1999年起城市建設大量占用耕地,多地區(qū)推行“退耕還林、退耕還草”政策,導致農(nóng)作物種植面積下滑;另外,由于供過于求,農(nóng)產(chǎn)品價格持續(xù)低迷,農(nóng)民種植純收入下降,全國多地糧田遭拋荒棄種,或改種其他經(jīng)濟作物,導致全國糧食播種面積銳減。致使1998—2003年我國出現(xiàn)耕地面積、糧食作物種植面積、糧食單產(chǎn)、糧食價格和人均糧食占有量“五下降”現(xiàn)象。2004年起政府逐步出臺了糧食最低收購價政策、取消農(nóng)業(yè)稅政策等一系列利于糧食作物種植的政策,使得小麥種植面積結(jié)束下滑,保證了我國的糧食安全。而經(jīng)過1998—2003年糧食大減產(chǎn)后,國家對基本農(nóng)作物種植以及耕地面積的決策更為慎重。如針對城市占用農(nóng)村耕地的問題,為確保我國糧食安全,2008年中共十七屆三中全會提出“永久基本農(nóng)田”概念。至2017年我國永久基本農(nóng)田基本劃定完成,全國共劃定永久基本農(nóng)田1.03×108hm2。近年來山東小麥種植面積保持基本穩(wěn)定。2018—2019年度小麥播種面積400.3×104hm2,比上年減少5.73×104hm2,減1.41%;平均單產(chǎn)6 378.9 kg/hm2,比上年增加289.65 kg/hm2,增4.76%;總產(chǎn)25.53×108kg,比上年增加0.81×108kg,增3.28%。

2 山東小麥市場形勢分析

2.1 近年普通小麥價格

2019年普通小麥(簡稱普麥)平均單價(每千克價格,下同)2.314元,比上年減少0.12元,降幅為4.93%。從小麥價格走勢圖(圖2)可以看出,2019年上半年普麥價格曲線與2018年比較相似,整體呈持續(xù)降低趨勢,1—3月份降速較緩,4—6月份直線下降;但2019年下半年的普麥價格走勢與往年不同,7—9月份的麥價反而略低于6月份新麥開秤價。分析認為,2019年是小麥最低收購價下調(diào)第一年,新麥集中上市初期,在全國小麥產(chǎn)量高、質(zhì)量好的情況下,各收購主體收購積極性高,短時間內(nèi)就將倉容和資金基本用完,雖然市場上仍有大量小麥出售,但各收購主體出現(xiàn)謹慎收購心理,麥價呈現(xiàn)下行趨勢,此狀態(tài)一直延續(xù)到國慶節(jié)期間;國慶節(jié)之后麥價開始上揚,特別是10月12日,國家公布了2020年生產(chǎn)的小麥(三等)最低收購價保持不變,給市場麥價帶來了支撐,為了刺激上量,企業(yè)不斷上調(diào)收購價格。麥價上漲的主要原因,一是托市價格公布,利好小麥市場。2020年小麥最低收購價政策公布后,市場看空心態(tài)有所減少,而拍賣市場自10月9日開始,銷售底價未進行調(diào)整,成交率不樂觀,企業(yè)更傾向于收購新麥,新小麥價格順勢上漲,且成交率有所提高。二是企業(yè)上量少,支撐麥價上漲。進入9月后,農(nóng)戶多忙于秋糧收獲和冬小麥播種,無暇關注新麥的市場銷售情況,而貿(mào)易商又因前期收購成本較高,惜售心理較重,小麥的市場流通量不多,而隨著生產(chǎn)的不斷進行,企業(yè)庫存明顯減少,為了吸引小麥上量,企業(yè)不得不上調(diào)小麥價格。

2.2 優(yōu)質(zhì)專用小麥價格

2019年優(yōu)質(zhì)專用小麥(簡稱優(yōu)麥)平均單價為2.469元,比上年降0.134元,降幅為5.148%。從圖3可以看出,2019年上半年,優(yōu)質(zhì)專用小麥濟南17的價格走勢與2018年相似,整體下降;6月份以后,優(yōu)麥價格穩(wěn)中有升,6—9月份平穩(wěn)弱勢運行,國慶節(jié)之后略有上揚,但明顯低于2018年。

從優(yōu)質(zhì)專用小麥與普麥價差(圖4)分析,除4月份,2019年1—9月優(yōu)普麥價差與2018年基本一致,其中6—9月份的價差略小于2018年;從10月份開始,價差縮窄,由原來的每千克0.2元降到11月份的0.04元,種植優(yōu)質(zhì)專用小麥的農(nóng)戶收益受到了嚴重影響。價差縮窄的主要原因:一是2019年普麥的質(zhì)量好,可以滿足加工專用粉的需求,所以在同等條件下,加工企業(yè)更愿意采購普麥,以增加利潤空間;二是由于近年在種植優(yōu)質(zhì)專用小麥方面,國家給予補貼和扶持政策,使種植面積迅速擴大,也是造成價格下行的重要原因。

2.3 加工企業(yè)面粉和麩皮價格走勢分析

通過近幾年特一粉價格比較(圖5),2019年的特一粉價格總體走勢相對平緩,沒有出現(xiàn)大的波動,但也是近四年來最低的一年。2019年特一粉平均單價為3.043元,比上年降0.030元,降幅0.976%。

2019年麩皮平均單價1.254元,比上年降0.216元,降幅14.694%。2019年3月份以來,麩皮價格一直處于低位運行,總體趨勢與2016年相似,與2017和2018年相對平穩(wěn)的態(tài)勢相比,波動幅度較大;從8月份開始,麩皮價格開始上揚(圖6)。麩皮價格的變化主要受下游需求的影響,因非洲豬瘟,生豬存欄量減少,麩皮需求下降,價格也隨之下跌;8月份后,受國內(nèi)生豬復養(yǎng)影響,麩皮需求上升,同時高蛋白飼料價格居高不下,都對麩皮價格上揚形成支撐。

2.4 2019年小麥市場收購特點

一是小麥收獲時間較往年提前2~3天,且小麥品質(zhì)普遍較好。二是受國家最低收購價影響,小麥開秤價較低,且新陳麥同價時間比往年提前。貿(mào)易商開秤收購混麥單價2.16~2.24元,平均2.236元,同比降0.04元,環(huán)比降0.10元;優(yōu)質(zhì)麥濟南17收購單價2.36元,同比降0.08元,環(huán)比降0.21元。三是前期各收購主體積極性高,收購進度快,后期則逐漸平緩,6月中下旬麥價下降后,收購積極性也隨之下降,觀望心理增強。四是部分農(nóng)戶存惜售心理,因價格較去年低,再加之收獲時天氣晴好,農(nóng)戶想“放一放”。五是面粉企業(yè)價格透明,貿(mào)易商利潤空間被壓縮,區(qū)域間的價差縮小,跨省收購量較往年少。2019年全國各地小麥普遍豐產(chǎn)且質(zhì)量較好,區(qū)域間價差縮小,同時小麥托市底價和拍賣底價下調(diào),也使得價差縮小,貿(mào)易商操作空間縮窄,貿(mào)易利潤微薄,導致貿(mào)易商收購小麥行為相對謹慎,普遍預計遠期小麥價格漲幅有限,長期存儲意愿不強,跨省調(diào)運現(xiàn)象明顯少于2018年。

2.5 2019年小麥托市收購情況

據(jù)國家糧食與物資儲備局發(fā)布數(shù)據(jù)顯示,2019年山東新收獲小麥質(zhì)量為近年來最好。對從16地市采集的410份樣品進行質(zhì)量會檢,結(jié)果顯示,2019年山東新收小麥一等至五等比例分別為66.3%、25.1%、6.9%、1.5%、0.2%,無等外品,三等以上的占98.3%;與2018年相比,一等比例增加28.7%,三等以上比例增加5.3%。容重717~835 g/L,平均795 g/L,較上年增加13 g/L。千粒重23.6~49.6 g,平均41.1 g,較上年增加1.0 g。不完善粒率0.2% ~12.2%,平均3.2%,較上年降低0.8%;其中,不完善粒率在8%以內(nèi)的占比97.1%。硬度指數(shù)43.0~71.0,平均64.8,與2018年持平。降落數(shù)值301~464 s,平均350 s,較上年增加36 s。

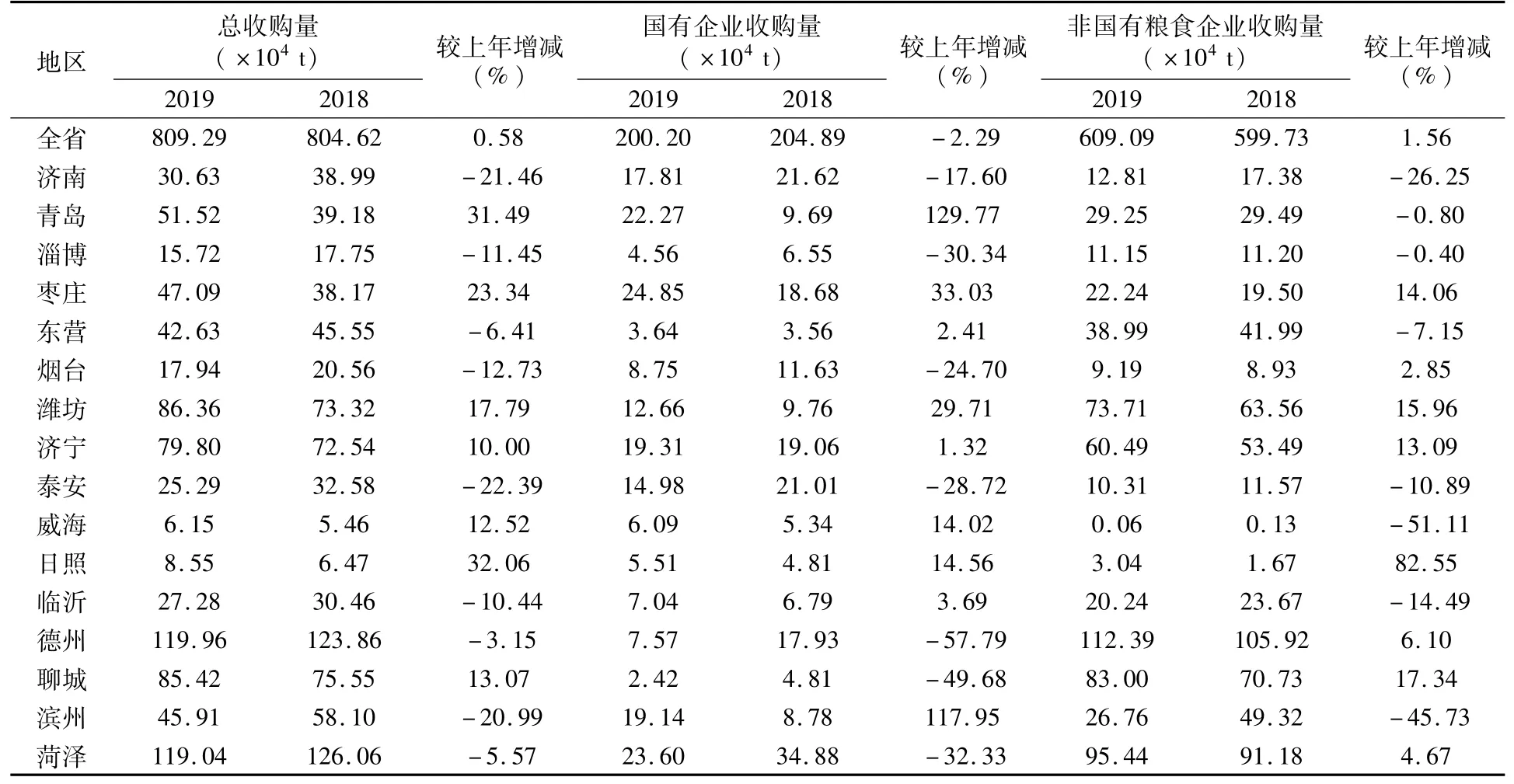

據(jù)山東省糧食與物資儲備局統(tǒng)計(表1),截至2019年9月30日,山東省共收購小麥809.3×104t,同比增加4.67×104t,增幅0.58%,收購量增加部分主要體現(xiàn)在日照、青島、棗莊、濰坊、威海和濟寧等地。

其中,國有企業(yè)收購200.20×104t,同比減少4.69×104t,減幅2.29%;非國有企業(yè)收購609.09×104t,同 比增加9.36×104t,增幅1.56%。

表1 2018—2019年山東小麥托市收購量情況

3 市場展望

當前正處于2020年小麥市場辭舊迎新之際,湖北、河南、江蘇、安徽的新麥已上市,6月上中旬山東小麥也會大面積收獲。根據(jù)往年山東小麥價格走勢,接新前小麥價格下滑,2020年小麥市場應該也不例外。由于新麥還需經(jīng)過一定時間的后熟才能用于生產(chǎn)加工,為維持生產(chǎn)正常運行,近期加工企業(yè)或會適量補充庫存。6月中旬后隨著新麥上市增多,廠家收購重心將逐漸轉(zhuǎn)向新麥,市場將逐步進入新季小麥行情。

預計2020年山東小麥夏收形勢較上年復雜。一是受不利氣候因素的影響,山東地區(qū)小麥產(chǎn)量、質(zhì)量面臨較大壓力,需關注麥收前后的天氣情況。二是經(jīng)歷了疫情的洗禮,人們的糧食安全意識提高,農(nóng)戶囤糧及售糧的心態(tài)或會發(fā)生變化。三是今年以來玉米價格持續(xù)走高,小麥、玉米之間的價差收窄,小麥進入飼用領域的可能性增加,飼料企業(yè)可能會加入搶糧陣營。四是自今年起對最低收購價小麥首次實施總量限制和分段收購的辦法,這項政策或?qū)π←準召徲幸欢ㄓ绊憽?/p>

4 發(fā)展思路

4.1 推進小麥最低收購價政策改革

國家制定小麥最低收購價政策是為了保護農(nóng)民的收益,保證農(nóng)民種糧積極性。而適當下調(diào)最低收購價,可使我國“麥強粉弱”的狀況得到有效改善[4,5],提升面粉企業(yè)的競爭力,使小麥全產(chǎn)業(yè)鏈更加健康、可持續(xù)發(fā)展,同時也有利于應對國外低價小麥對國內(nèi)市場的沖擊。但在小麥商品化生產(chǎn)趨勢日益明顯的情況下,種地成本過高,特別是地租過高等問題已嚴重影響到農(nóng)戶收益,在此情況下下調(diào)小麥最低收購價將大大減少農(nóng)民收益,因此,今后應著力探求如何降低種地成本,從而保障農(nóng)戶收益,保護農(nóng)民種糧積極性。另外,目前執(zhí)行的最低收購價格方案是利用價格扭曲政策來穩(wěn)定市場[6],從長遠看,將嚴重損害我國小麥的國際競爭力[7],建議實施“價補分離”方案,保障農(nóng)民合理收益[8-13];當前,建議根據(jù)市場供求狀況調(diào)整最低收購價政策,并根據(jù)當年新麥上市品質(zhì)、市場供求狀況等選擇執(zhí)行最低價、國庫入市收儲的時間窗口。

4.2 逐步完善糧食生產(chǎn)的配套政策

現(xiàn)行最低收購價被賦予過多的政策職能,而在糧食價格市場化程度不斷提高、國內(nèi)外價格聯(lián)動日益顯著的新形勢下,已很難兼顧不同的政策目標。因此,今后需要將最低收購價格政策回歸到解決農(nóng)民“賣糧難”的政策目標上,并實施相應的配套支持政策[14]。

4.3 加強農(nóng)業(yè)監(jiān)測預警研究

建立統(tǒng)籌產(chǎn)前、產(chǎn)中、產(chǎn)后并覆蓋生產(chǎn)、流通、消費等產(chǎn)業(yè)鏈各環(huán)節(jié)的全產(chǎn)業(yè)鏈農(nóng)業(yè)信息分析預警機制,建設全產(chǎn)業(yè)鏈農(nóng)業(yè)信息分析預警團隊,面向市場,建立健全農(nóng)產(chǎn)品市場信息服務體系,及時了解國內(nèi)外市場行情,有效研判市場走勢,合理引導市場預期,形成分析反應快速、信息內(nèi)容全面、預測判斷準確的工作格局,著力解決生產(chǎn)需求信息不對稱,流通服務不暢等造成的區(qū)域性、結(jié)構(gòu)性農(nóng)產(chǎn)品賣難問題。