基于拉動經濟的消費金融格局

2020-08-30 04:32:20楊冉上海維信薈智金融科技有限公司

消費導刊 2020年27期

楊冉 上海維信薈智金融科技有限公司

2009,《消費金融公司試點管理辦法》的首次頒布及實施,成為我國消費金融新一輪發(fā)展的“元年”。此后,國務院、人民銀行、銀監(jiān)會等部委連續(xù)7年通過放開地域限制、放寬準入門檻[1]、創(chuàng)新商業(yè)模式、優(yōu)化發(fā)展環(huán)境等措施,指導、推動消費金融的發(fā)展。正是得益于國家立法、政策拉動以及人民對美好生活的追求,讓我國消費金融行業(yè)取得了飛速的發(fā)展。

一、從拉動經濟的“三駕馬車”看消費金融發(fā)展

中國經濟增長從老的“三駕馬車”逐漸轉向新“三駕馬車”,轉向后的“三駕馬車”,消費依然是保持經濟平穩(wěn)運行的“壓艙石”。而多元化的消費金融政策是消費升級的助推器。伴隨著“三駕馬車”的驅動,我國消費金融發(fā)展可以分為三個階段:

(一)啟動試點階段(2009至2013年)

2009年12月,為貫徹落實中央經濟工作會議確定的“保增長、調結構、促改革、惠民生”的宏觀經濟政策,加大金融對擴內需促消費的支持力度,銀監(jiān)會頒布《消費金融公司試點管理辦法》,為試點消費金融公司的準入、監(jiān)管和規(guī)范經營提供了法律保障。2013年,《國務院辦公廳關于金融支持經濟結構調整和轉型升級的指導意見》出臺,明確提出“逐步擴大消費金融公司的試點城市范圍”和“嘗試由民間資本發(fā)起設立自擔風險的消費金融公司”要求。同年,銀監(jiān)會發(fā)布修訂后的《消費金融公司試點管理辦法》,放開消費金融公司限制條件。4年時間,消費金融試點城市從4個拓展到14個,持牌消費金融公司從4家擴充到16家。消費金融短、頻、快的獨特經營優(yōu)勢,彌補了傳統(tǒng)銀行難以全面惠及的領域,受到不同消費群體的歡迎,在一定程度上釋放了國人的消費潛力[7]。

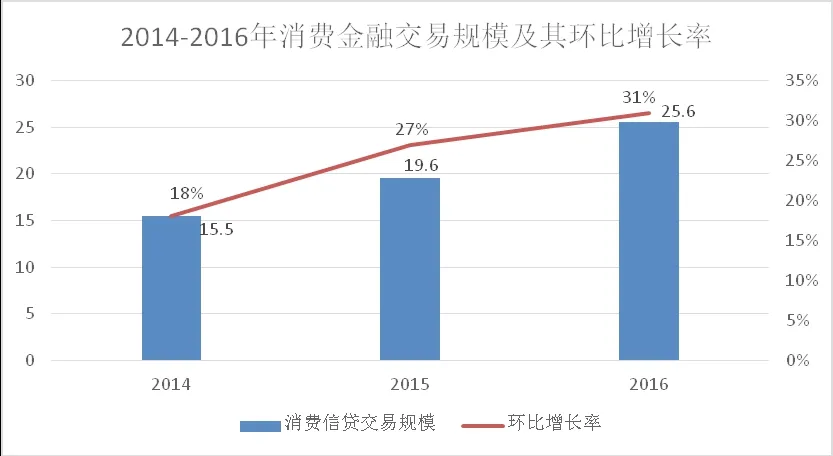

(二)快速推進階段(2014至2016年)

這一階段,消費金融行業(yè)呈現(xiàn)出全面布局、整體發(fā)力、縱向推進的新態(tài)勢。一是消費金融公司試點以點帶面迅速推廣到全國;二是國家在頂層設計上更加注重系統(tǒng)性、協(xié)同性行業(yè)發(fā)展;三是更加重視對消費金融發(fā)展體制機制問題的深層次思考。國務院、人民銀行、銀監(jiān)會、國家發(fā)展改革委相繼發(fā)布《關于加大對新消費領域金融支持的指導意見》、《關于促進互聯(lián)網金融健康發(fā)展的指導意見》、《關于推動移動金融技術創(chuàng)新健康發(fā)展的指導意見》、《中國銀監(jiān)會非銀行金融機構行政許可事項實施辦法》、《關于促進消費帶動轉型升級的行動方案》、《關于加大對新消費領域金融支持的指導意見》,全面部署擴內需促消費行動。借助政策紅利、互聯(lián)網發(fā)展、不斷完善的金融環(huán)境以及消費金融市場化、多元化的融資體系的逐步構建,消費金融的交易規(guī)模快速增長(表1)。

表1.2014年 --2016年消費金融交易規(guī)模及其環(huán)比增長率

(三)規(guī)范發(fā)展階段(2017年至今)

伴隨著消費市場的迅速擴容和旺盛需求,金融從業(yè)者形成了一種持續(xù)發(fā)展的慣性思維和樂觀心態(tài)。但另一方面消費金融邊界泛化及行業(yè)風險、行業(yè)亂象日趨嚴重,大量新進入者進入次級信貸領域,引發(fā)了一系列的風險事件[2],行業(yè)政策監(jiān)管必將強勢而來。2017年,銀監(jiān)會等部委先后出臺《關于銀行業(yè)風險防控工作的指導意見》、《互聯(lián)網金融 信息披露標準 互聯(lián)網消費金融》等4個文件,對消費金融運營過程中的數(shù)據(jù)安全、隱私泄露、重復授信、過渡借貸、不當催收等,逐一做出明確規(guī)定。2018年,國務院辦公廳、中國人民銀行等多部委印發(fā)的《關于全面推進金融業(yè)綜合統(tǒng)計工作的意見》、《關于完善促進消費體制機制進一步激發(fā)居民消費潛力的若干意見》等監(jiān)管政策落地,指導和規(guī)范消費市場細分、消費升級提檔,同時加大了對消費金融公司的違規(guī)處罰[3],對消費金融的監(jiān)管達到了前所未有的嚴格。在此背景下,消費金融行業(yè)構建了規(guī)范的經營體系,邁入高質量的可持續(xù)發(fā)展時期。

國家統(tǒng)計局數(shù)據(jù)顯示,2009至2019年,我國消費金融從啟動、推進到規(guī)范發(fā)展,促進消費支出對經濟發(fā)展的貢獻率均超過50%,成為中國經濟增長第一拉動力(表2)。

二、從消費金融的發(fā)展看消費金融新格局

1985年,中銀卡(BOC CARD)首次發(fā)行,標志著信用卡在我國誕生,從此也改變了中國人長久以來不愿意負債,量入為出的消費觀念。無論是人們消費方式的改變,還是這種改變背后的金融推手,這些相互作用的發(fā)展因素,成為拉動社會經濟和時代變遷的新動力。

表2. 消費支出對經濟增長貢獻率

(一)政府積極信號密集釋放,塑造消費金融新格局

2020年,突如其來的新冠疫情,使消費金融行業(yè)備受沖擊,但這其實也是一把雙刃劍,讓消費金融行業(yè)迎來了檢驗風控、完善征信、了解客戶質量、豐富營銷方式,進而重塑格局的最佳時機[1]。國際貨幣基金組織預計,今年全球經濟將萎縮3%,發(fā)達經濟體將下降6.1%,兩會政府工作報告中,備受關注的GDP增速預期目標并未出現(xiàn)。國內外經濟形勢下,消費拉動經濟轉型也大大提升了消費金融業(yè)務的想象空間[2]。消費無論是作為基本民生的需求,還是作為滿足人民群眾對日益增長的美好生活需要的需求,都是拉動并使之成為經濟增長引擎的核心,消費金融市場發(fā)展前景廣闊。

年初開始,政府密集釋放積極信號,習近平總書記親自主持召開中共中央政治局常務委員會會議,強調要把被抑制、被凍結的消費釋放出來,把在疫情防控中催生的新型消費、升級消費培育壯大起來,使實物消費和服務消費得到回補。3月,國家發(fā)展改革委、中宣部、財政部、商務部等二十三個部門聯(lián)合印發(fā)《關于促進消費擴容提質加快形成強大國內市場的實施意見》,從市場供給、消費升級、消費網絡、消費生態(tài)、消費能力、消費環(huán)境等6個方面提出了19項政策舉措,促進消費擴容提質。加上此前中國人民銀行、銀監(jiān)會印發(fā)《關于加大對新消費領域金融支持的指導意見》所提出的一系列消費領域金融支持的政策措施;2017年11月, 李克強總理強調要健全普惠金融體系, 打通金融活水流向農村的“最后一公里”;2019年下半年,重新放開消費金融牌照發(fā)放,在政府主導的宏觀層面上確定了形成強大的城市+農村的消費升級,給消費金融創(chuàng)造了新高度,塑造了新格局。

(二)多元化主體入場消費金融,形成多層次競爭格局

在以銀行業(yè)為代表的傳統(tǒng)金融機構加大對消費金融投入的同時,一大批新型的消費金融類企業(yè)也在加速崛起[2],參與主體多元化已成消費金融行業(yè)的趨勢,不同股東背景也形成了消費金融公司不同的資源稟賦[5],深刻改變著行業(yè)競爭格局。

一方面,具有雄厚客戶基礎和優(yōu)質的消費金融場景的金融集團,如:螞蟻金服、騰訊金融、蘇寧金融、京東金融、百度金融[2]、海爾金融等,以海爾金融為例,其股東包括海爾集團、紅星美凱龍、浙江逸榮投資、北京天同賽伯信息技術,核心參與者和外圍服務提供商聯(lián)合實現(xiàn)跨越[9],充分發(fā)揮了“1+1>2”的效應,在服務于高凈值群體的同時,通過自身平臺積累的另類數(shù)據(jù),敏銳的在煙火經濟中捕捉商機。另一方面,金融危機后,大量科技公司開始提供與傳統(tǒng)金融機構類似的金融服務[3],特別是在消費金融領域引入融資擔保或信用保證保險,通過開拓次級消費信貸領域獲得市場,形成了多層次差異化的競爭格局。不同主體入場消費金融,不僅是政府監(jiān)管政策的導向,也是消費金融市場的發(fā)展趨勢。

(三)金融與科技深度融合,成就消費金融新格局

消費金融行業(yè)的快速發(fā)展在滿足消費者金融需求、促進消費升級的同時,也產生新的風險和問題[5]。2019年中國消費金融發(fā)展報告中,創(chuàng)新與規(guī)范是主題詞。規(guī)則乃是繁榮的根基[10],規(guī)范才能推進發(fā)展。創(chuàng)新是發(fā)展的動力,創(chuàng)新才能驅動發(fā)展。但無論如何發(fā)展,以客戶為中心,服務人民、服務經濟為本的金融服務本質沒有變。消費金融無論在成熟市場還是新興市場,均得到不同層次客戶的歡迎,是服務最為廣泛的金融業(yè)態(tài)。隨著大數(shù)據(jù)、云計算、區(qū)塊鏈、人工智能、移動互聯(lián)網等信息技術的高速發(fā)展和精準應用,金融業(yè)大步邁進FINTECH時代[4],金融體系融入了更多的科技元素,融合生態(tài)促成了更多的金融新業(yè)態(tài)。科技對于金融的促進不再局限于渠道等淺層次方面,而是開啟了“金融+科技”的深層次融合[6]。

三、結語

改革開放41年,社會主義市場經濟體制下的金融市場化、金融全球化、金融一體化、金融自由化,為消費者提供了更多的運用資金渠道,“生產型金融”向“消費型金融”轉變水到渠成[8]。鼓勵消費,促進消費升級加速的宏觀經濟背景下,成就了經世濟民促發(fā)展的消費金融新格局。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

金橋(2018年12期)2019-01-29 02:47:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

汽車零部件(2014年9期)2014-09-18 09:19:14

河北金融年鑒(2014年0期)2014-02-27 13:20:03