中國獼猴桃國際貿易競爭力分析

2020-08-28 14:30:06王森培郭耀輝

農學學報 2020年8期

關鍵詞:競爭力

王森培,郭耀輝

(1四川省社會科學院農村發展研究所,四川成都 610072;2四川省農業科學院農業信息與農村經濟研究所,四川成都 610066)

0 引言

中國獼猴桃產業起步于20 世紀70 年代,近30 年來,國內獼猴桃種植規模和產量持續增長,規模和產量連續多年穩居全球第一[1]。截至2018 年末,全國獼猴桃種植面積240000 hm2,掛果面積158000 hm2,總產量255萬t,占全球獼猴桃總規模的72%,占全球獼猴桃總產量的55%,種植規模是意大利的6.8 倍、新西蘭的13.9 倍。但產業快速發展的同時,中國獼猴桃產業在生產管理、品牌創建、經營模式、品質保障等方面也存在不足和欠缺。專家學者對于國內獼猴桃產業內部問題的剖析有廣泛研究,吳永紅、陳磊和劉強等[2-4]借助SWOT分析法對獼猴桃產業發展存在的問題進行了深入分析,王仁才和涂美艷等[5-6]以獼猴桃主產區為重點進行實地調查,提出了相應的策略建議;郭曉明等[7]圍繞四川蒲江縣獼猴桃產業發展中的中新模式,深度剖析中新模式的制度內核及其重要價值。在產業競爭力方面,楊啟智、林正雨和吳曉婷等[8-10]探討了四川省獼猴桃產業競爭力;張曼婕[11]則構建了湘西獼猴桃產業集群競爭力評價指標體系;劉杰[12]從供應鏈視角分析了蒼溪獼猴桃質量競爭力。

相對于獼猴桃產業內部存在的諸多問題,中國獼猴桃在國際貿易競爭力方面面臨著更大的挑戰,中國獼猴桃進口量遠大于出口量、出口獼猴桃品質中等偏低等問題仍然很突出[13],在“一帶一路”背景下,中國獼猴桃出口貿易迎來很大的機遇[14],也面臨更加復雜的國際環境。本研究結合可獲取的最新獼猴桃貿易數據,綜合了市場占有率、競爭指數、比較優勢指數3 個維度對中國獼猴桃產業國際競爭力進行深入分析,以問題為導向提出對策建議,旨在為提升中國獼猴桃的國際貿易競爭力提供參考。

1 中國獼猴桃國際貿易競爭力分析

1.1 中國獼猴桃進出口概況

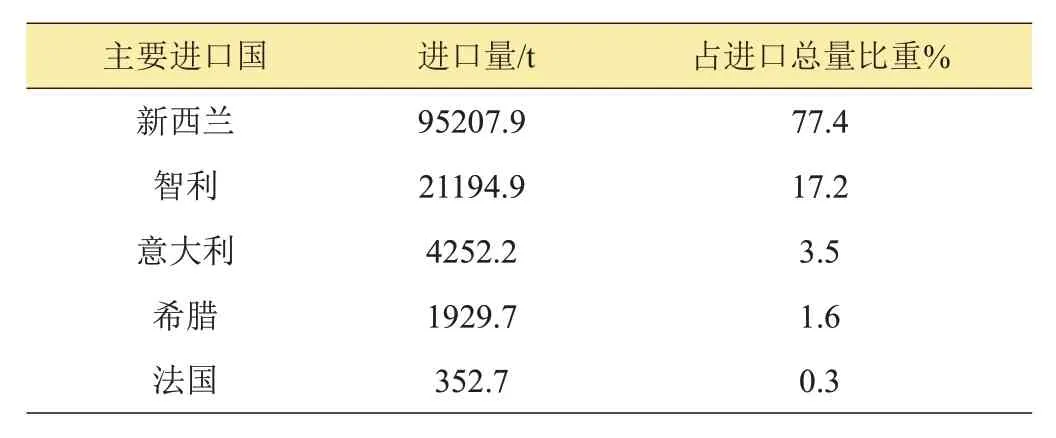

近年來,中國獼猴桃進口量快速增長,2019 年進口總量達到12.3萬t,進口額達到4.36億美元,新西蘭、智利、意大利、希臘、法國等是主要進口國,占中國進口總量的99%以上(見表1);國內獼猴桃進口口岸主要分布在華東地區(上海、山東、安徽、浙江)、華南地區(廣東、福建)、華北地區(北京、天津)及東北地區(遼寧),進口量排名前兩位的省份為上海和廣東,上海的進口量占總進口量的一半以上。

表1 中國獼猴桃主要進口國及進口量

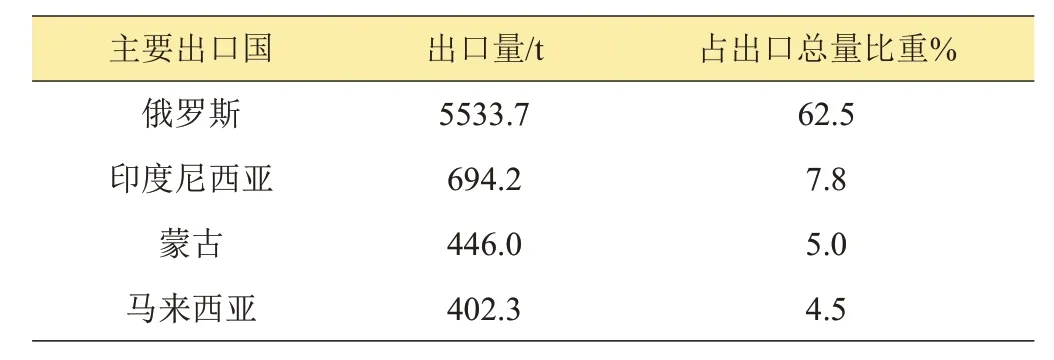

獼猴桃出口量相對較少,但總體上穩步增長,2019年出口量達到8800 t,出口額達到1330萬美元,出口國以俄羅斯、印度尼西亞、蒙古、馬來西亞等為主,占中國出口總量的84.2%(見表2)。中國獼猴桃出口地區主要分布在華北地區(內蒙古)、華東地區(山東、福建)、西北地區(陜西、新疆)、東北地區(黑龍江、遼寧)、西南地區(四川)。

表2 中國獼猴桃主要出口國及出口量

隨著經濟全球化的不斷發展,獼猴桃的國際市場競爭日益激烈。中國獼猴桃出口額占全球總出口額比重較低。由表3可知,2000—2018年,中國獼猴桃出口額總體呈現上升趨勢,2018 年比2000 年增長了0.096億美元,2016年出口額達到歷史最高值0.129億美元,此后有小幅下降。獼猴桃進口額總體則呈現快速增長趨勢,2000—2018 年由0.025 億美元上升至4.113 億美元,年均增長率為32.75%。

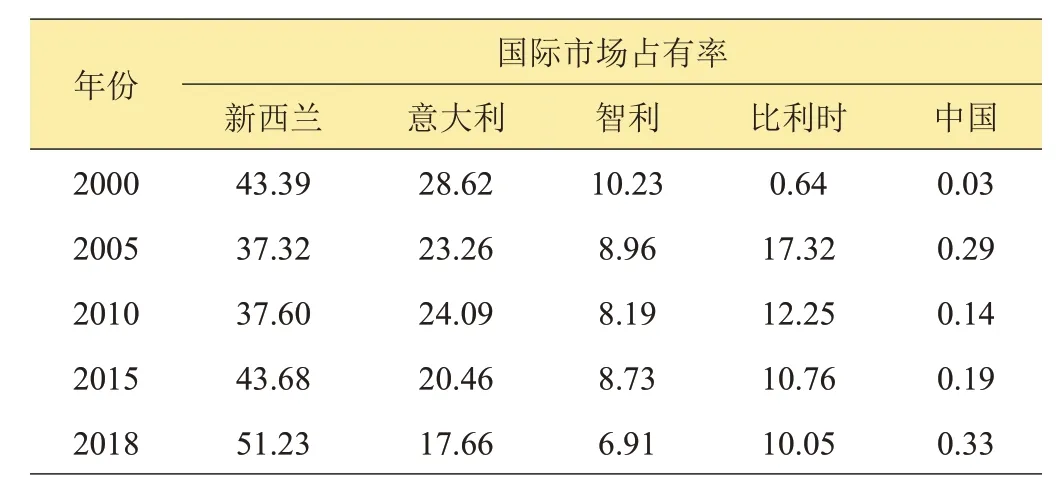

1.2 國際市場占有率分析

國際市場占有率指一國或地區產品出口額占世界該類產品總出口額的比重,表明一國或地區產品所處的產業的國際競爭力,國際市場占有率的指越高,其競爭力越強[15]。計算見公式(1)。

其中,Xij表示j國或地區某商品(獼猴桃)出口額;Xiw表示全球該商品(獼猴桃)出口額。

表4顯示,中國獼猴桃國際市場占有率較低,年平均為0.17%,遠低于新西蘭的40.19%和意大利的25.33%,中國獼猴桃國際市場率由2000 年的0.03%上升至2018 年的0.33%,呈現出穩步上升的趨勢。意大利和智利則呈現出逐步下降的趨勢,2018 年降至17.66%、6.91%。新西蘭的獼猴桃市場占有率呈上升趨勢,2018年上升至51.23%,出口優勢明顯。

表3 2000—2018年中國獼猴桃進出口額

表4 2000—2018年獼猴桃出口國國際市場占有率 %

1.3 貿易競爭指數分析

貿易競爭力指數是指一國或地區某商品進出口貿易差額與該類產品貿易總額的比值,用于測度分析一個國家或地區某商品國際競爭力[16]。計算見公式(2)。

其中Xij表示某國或地區某商品(獼猴桃)出口額,Mij表示某國或地區某商品(獼猴桃)進口額。

TCI>0表示該國是該產品的凈出口國,反之則為凈進口國,TCI值越大國際競爭力越強。由表5 可知,2000—2018 年中國獼猴桃貿易競爭指數常年都為負數,年平均值為-0.81,在獼猴桃產品對外貿易呈凈進口狀態,屬于獼猴桃的入超國;新西蘭貿易競爭指數在2000—2018年保持在0.998,在獼猴桃對外貿易呈凈出口狀態,具有較強國際競爭力。比利時貿易競爭指數在2005年前均小于0,且保持在-0.9左右,是獼猴桃凈進口國,2005 年后常年保持在0.15 左右,年平均指數較小,國際競爭力較弱。

1.4 顯示性比較優勢指數測評

顯示性比較優勢指數基于比較優勢理論,是指一個國家或地區某商品出口額占該國家或地區出口總額的比重與世界該商品出口額在世界出口總額所占比重的比率,是體現一個國家產品競爭力的最具說服力指標[17]。計算見公式(3)。

其中Xij表示某國或地區某商品(獼猴桃)出口額,Xtj表明該國或地區的總出口額;Xiw表明全球該商品(獼猴桃)出口額,Xtw表明全球出口總額。RCA>1,說明該國該商品具有一定的國際競爭優勢;RCA<1,說明該國該商品不具有比較優勢,國際競爭力相對較弱;RCA>2.5,表明該國該產業具有極強的國際競爭優勢。1.25<RCA<2.5,表明該國該產業具有很強的國際競爭力;0.8<RCA<1.25,表明該國該產業具有中度的國際競爭優勢;RCA<0.8,說明該國該產業的國際競爭力弱。

由表6可以看出,2000—2018年,中國獼猴桃的顯示性比較優勢年度間有小幅波動,且總體水平較低,年平均值為0.017,獼猴桃產品出口貿易比較優勢較弱。比利時獼猴桃的RCA 值在2005 年前低于0.8,此后常年保持在4.9左右,具有較強的比較優勢。新西蘭、意大利和智利在2000—2018年間圍繞其平均水平波動,其RCA 平均值均高于2.5,表明這三國獼猴桃“顯示性”優勢突出。

2 國內獼猴桃產業發展的問題與挑戰

2.1 盲目擴張問題嚴重,產量品質仍然偏低

獼猴桃適宜區范圍較大,但獼猴桃對產地環境要求相對嚴苛,對早春晚霜凍害、夏季高溫灼傷、秋季早霜凍害、冬季凍害等氣候條件異常敏感,幼樹受到的影響更大,在疊加氣象災害風險分析后,獼猴桃高適宜區范圍有限[18]。隨著中國獼猴桃種植區域的不斷擴大,由于缺乏科學合理的生產區劃與發展規劃,種植戶在非優生區盲目種植、對局地種植適宜性的考慮不足,造成建園成活率低、病蟲害發生嚴重、產品質量低等問題。目前,國內獼猴桃平均單產為12000~15000 kg/hm2,而國際平均單產為15795 kg/hm2,新西蘭、意大利平均單產分別高達21450、18450 kg/hm2。中國具有國際競爭力的“紅陽”獼猴桃,近年來也因潰瘍病的影響大幅減產。

表5 2000—2018年獼猴桃出口國貿易競爭指數

表6 2000—2018年獼猴桃出口國顯示性比較優勢指數

2.2 生產成本繼續上行,利潤空間不斷壓縮

在連續多年的政策扶持及效益驅動下,國內獼猴桃種植面積連續多年持續快速增長,獼猴桃供應已經略顯供過于求,主產區獼猴桃產地收購價格近年來大幅下降。據不完全統計,2019 年,綠心、黃心、紅心獼猴桃田間收購價分別下降為3.2 元/kg、3.8 元/kg、6.4 元/kg,較2014 年分別下降40.7%、55.6%、50.6%。而獼猴桃市場批發價也呈現波動型重心下移,2019年10 月,全國批發市場獼猴桃批發均價為7.47 元/kg,較2018 年、2017 年同期分別下降8%和12%。獼猴桃種植戶在生產成本和市場價格雙重擠壓狀態下,成本收益在逐年降低。2012—2018 年,獼猴桃單產收入從14.58 萬元/hm2下降到10.08 萬元/hm2,利潤空間壓縮了67500 元/hm2。而國外獼猴桃收益相對較高和穩定,近5年來,新西蘭佳沛集團獼猴桃綠果平均收益為27 萬 元/hm2,而SunGold 金 果 的 平 均 收 益 為49.5萬元/hm2,法國獼猴桃平均收益為24 萬元/hm2;意大利獼猴桃平均收益為22.5萬元/hm2。

2.3 出口量遠低于進口量,國際市場認可度不高

中國作為全球最大的獼猴桃產地,產量占全球總產量的50%以上,理應具有強大的國際市場競爭力。但實際上,2019年中國獼猴桃出口只有0.88萬t,進口量卻高達12.3萬t,巨大的貿易逆差表明國內的獼猴桃在對外貿易中處于較為不利的地位。一方面,國內獼猴桃高端優質果品比例較小,果品質量整齊度差,與國外70%~80%的優質果率相差較遠,加之冷鏈物流設施不完善,采后入庫保管不當,損失較大,銷售終端與消費者最后一公里沒有解決好[19]。另一方面,盡管近年來全國涌現出“佳沃”“悠然”“陽光味道”等眾多獼猴桃品牌,但缺乏有國際影響力的大品牌,相比較新西蘭“佳沛”品牌影響力相差甚遠。同時,線上銷售的獼猴桃品牌中,每年排名前十的品牌每年都在變化,消費者對品牌的忠實度不高,影響了國內獼猴桃的國際市場競爭力。

3 對策建議

3.1 因地制宜有序發展,提升獼猴桃品質

國內獼猴桃種植面積和產量增長較快,供需結構性矛盾突出。應加強對現有栽培品種和新選育的品種開展系統區域試驗及適種區評價,確定最佳適宜區,不盲目擴大生產范圍。加快開展獼猴桃產業區域發展規劃編制工作,在區分優生區、適生區、次生區的基礎上,注重整合和優化配置支持獼猴桃產業發展的科技政策、財政政策、信貸政策、保險政策,引導技術、資本、人才等先進要素向優勢區聚集,突出地方優勢和特色,形成差異化發展路徑,避免同質化競爭。支持區域冷鏈物流體系、產地冷庫、冷藏車等冷鏈設施裝備,保障獼猴桃鮮果周年供應。重點支持獼猴桃優勢產區和果品集散地標準化基地、良繁基地、冷鏈物流、批發市場、電商平臺等基礎設施建設[20]。支持企業開展有機認證、CGAP/GGAP認證、出口備案基地建設。

3.2 加強科技協同創新,提升生產水平

健全科技創新服務平臺,提升對從事獼猴桃科研的高等院校、科研院所以及相關企業、專合組織的服務能力[21]。依托中國—新西蘭獼猴桃聯合實驗室建設,整合國內外資源,以產業鏈延伸為重點,開展抗性優質品種培育、新產品研發,健全產業技術體系[22]。加強開發不易感潰瘍病的獼猴桃新品種、紅肉型品種、超高ASA 型品育、多倍體型和矮化型、兩性花型新品種的選育和推廣。在主產區建立2~3個國家級良種繁育基地。注重栽培制度轉型的持續性、連貫性和穩定性,圍繞多抗逆性的鮮食品種或砧木品種,建立適宜的栽培管理技術和貯藏加工技術。加強潰瘍病、軟腐病、黑斑病等病害防治技術研究與應用,組織統防統治與綠色防控融合示范、加快高效水肥一體化技術、雌雄配比及授粉技術等配套技術集成示范研究。加強采后冰溫貯藏、氣調貯藏和化學貯藏技術研究與應用[23]。

3.3 加強獼猴桃品質監管,建立國際知名品牌

隨著一些老產區、大產區電商、微商異軍突起,產品質量和安全問題成為新問題,由于不正當使用保鮮劑導致僵尸果等問題層出不窮,嚴重影響了區域品牌的信譽度,建議圍繞新的銷售模式,加強網銷獼猴桃標準化及品牌化建設:(1)獼猴桃作為線上銷售占比高的農產品,可率先啟動研究實施財政資金支持的“獼猴桃標準化”,聯合大型電商平臺企業共同推進獼猴桃電子商務標準化進程。(2)加快研究實施“網銷獼猴桃品牌化示范”,積極推進農產品區域公用品牌建設,鼓勵采用創辦“母子商標”的方式,為規模較小、競爭力較弱的企業提供進入市場的保障。同時,政府對使用區域公共品牌的農產品質量要進行嚴格監督,明確各社會組織,市場機構的職責,加強對農產品區域公共品牌的管理和運營。(3)引導農村網商積極應對不斷上升的網銷成本。合理配置縣域內網商和生產者資源,避免網店同質化競爭。

3.4 主動融入“一帶一路”,拓展國內外市場

主動融入“一帶一路”[24],借助“蓉歐+”平臺,結合跨境電商交易平臺建設,積極拓展俄羅斯、東南亞及歐洲市場。深化與京東、阿里、蘇寧易購等電商平臺合作,完善電商服務及倉儲包裝物流等配套建設,持續擴大獼猴桃電商交易功能平臺建設。完善主產區社會化專業服務體系、數字化監督管理體系、國際化市場營銷體系、智能化農業信息體系等建設,鼓勵各類新型經營主體開拓國內外市場。支持培育與農戶聯結緊密的合作經濟組織,借鑒新西蘭獼猴桃的成功經驗,構建“公司+科研機構+協會+農戶”的產業化組織模式[25],鼓勵其充分利用國內外市場資源和信息,促進產業的國內外銜接。

4 討論

筆者在近兩年的調研中,時常有從業者反映獼猴桃產品過剩、銷售困難等問題,但研究發現,獼猴桃國際市場空間很大,而國內獼猴桃出口量占比很低,盡管中國獼猴桃國際市場率由2000 年的0.03%上升至2018 年的0.33%,但與新西蘭獼猴桃51.23%的國際市場率仍然有較大差距,所謂“飽和”是指國內獼猴桃產品的低端同質化競爭激烈。本研究主要針對獼猴桃的貿易競爭力進行了比較分析,而實際上,產業競爭力還會涉及到生產、加工及銷售多個環節,圍繞產業鏈進行更為系統的競爭力分析將對獼猴桃產業高質量發展起到更積極的作用。

猜你喜歡

汽車觀察(2018年9期)2018-10-23 05:46:42

現代營銷(創富信息版)(2018年10期)2018-10-12 03:02:10

消費導刊(2018年10期)2018-08-20 02:56:32

大眾電視(藍天下)(2017年7期)2017-10-19 02:03:02

中國制筆(2017年3期)2017-10-18 00:49:09

中國公路(2017年11期)2017-07-31 17:56:31

中國科技信息(2016年21期)2016-11-14 02:05:21

華人時刊(2016年19期)2016-04-05 07:55:59

南風窗(2015年11期)2015-09-10 07:22:44

現代企業文化(2015年1期)2015-02-28 18:58:36