康美藥業股份有限公司存貨管理分析

2020-08-18 12:21:16潘思臻

廣西質量監督導報 2020年8期

潘思臻

(西藏民族大學 陜西 咸陽 712082)

康美藥業作為一個典型的醫藥制造企業,主要業務是中藥飲片和化學藥品的研發及生產。除此以外,該企業還包括食品和保健品,這就導致了康美藥業一定會有大量的存貨,對該企業進行存貨管理分析意義重大。故本文通過對康美藥業的相關指標運算,分析了該企業在存貨管理方面的不足,并提出相應的解決方案,對于其他的醫藥制造企業完善自身的存貨管理制度有一定的推動作用,提高醫藥制造企業在醫藥行業中的競爭力。

一、康美藥業的存貨管理現狀

想要具體分析一個企業存貨管理現狀,需要對該企業存貨管理進行橫向和縱向分析,即不僅需要分析該企業不同時期相關數據的變化,也要與同行業其他企業進行對比。故對康美藥業進行存貨管理分析,也要從橫向和縱向分別進行對比。下文在同行業對比時,選擇了與康美藥業生產經營類似的奇正藏藥、同仁堂和天士力三家企業。

(一)存貨周轉情況分析

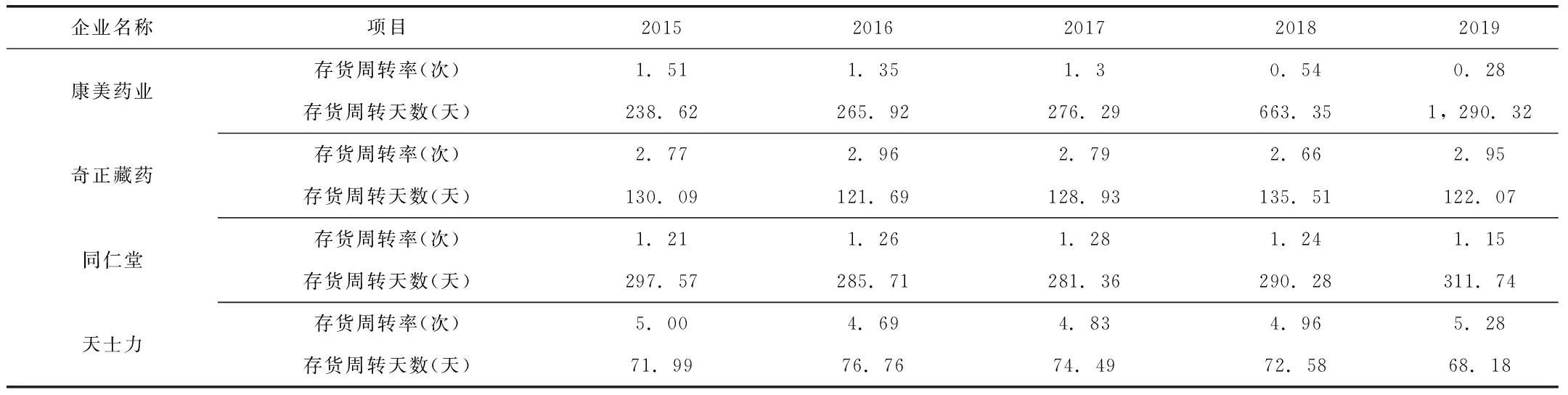

企業存貨周轉狀況一般由企業的存貨周轉率和存貨周轉天數反映。四家企業2015-2019年存貨周轉率和周轉天數如下:

表1 康美藥業同行業存貨周轉情況

由表分析所得,康美藥業存貨變現速度降低,存貨占比減少,企業變現能力變差,存貨管理的壓力遞增。特別是從2018年的663.35天,猛然增長到了1290.32天,2倍多的增長速度更能說明該公司的存貨周轉速度,在以一種高速度的趨勢降低,存貨的占比在減少,流動性變差,存貨變現速度降低,企業的存貨管理壓力遞增。

而同行業分析可得,在2018年和2019年已經處于四個企業中的最低水平,說明直至2019年,企業的短期償債能力和盈利能力已然處于四個企業中的最低狀態,企業存貨管理存在較大問題。

(二)存貨規模分析

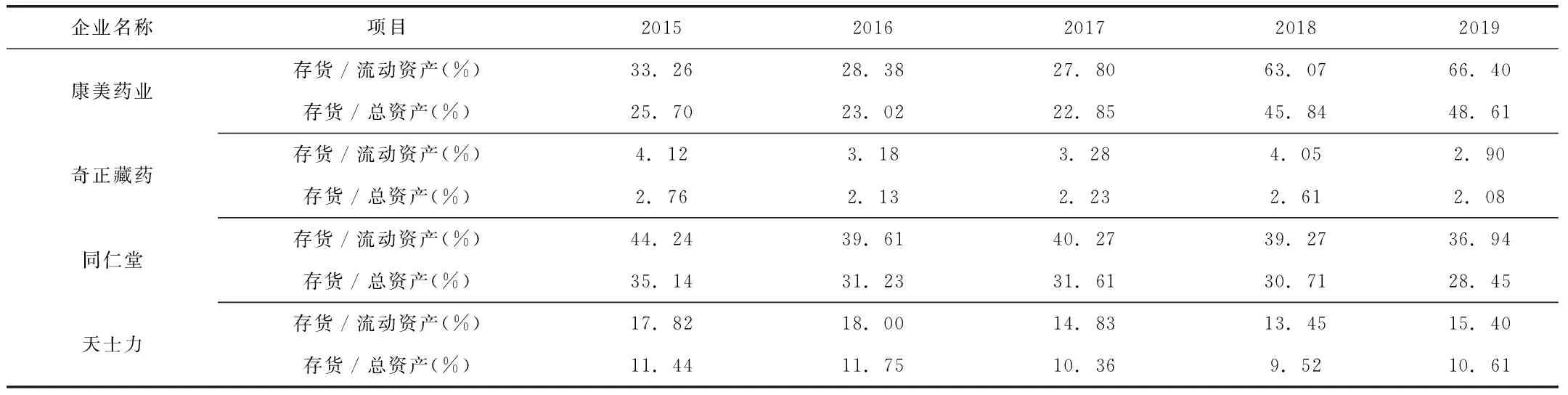

企業存貨周轉狀況一般由企業的存貨占流動資產的比例和存貨占總資產的比例反映。四家企業2015-2019年存貨占流動資產和總資產的比重如下:

表2 康美藥業同行業存貨規模

如表所示,由此可以看出在2015-2019年期間存貨的規模較大,自2018年開始存貨已占流動資產60%以上,且占企業總資產的比值已經在45%以上,這可能是企業存貨周轉速度減緩的原因,進而可能會造成存貨的積壓、沉淀,企業資產也會大量閑置,影響資金的使用效率,導致企業短期內缺乏償債能力。

同行業對比來看,從2018-2019年,康美藥業的存貨占比是四個企業中比值最重的,而且近乎是同仁堂的2倍,也說明近兩年康美藥業的存貨是積壓最嚴重的,說明自2018年開始,企業的存貨流動性差,企業資金周轉能力較低,所以康美藥業的存貨管理存在問題。

(三)存貨與收入增長情況分析

以下是2015-2019四家企業年存貨與收入增長情況:

表3 康美藥業同行業存貨和收入增長情況

由上表可以看出,康美藥業有大量的存貨積壓,而在此期間企業銷售收入的增長率變動較小,說明企業的銷售情況不太樂觀,存貨可能存在大量積壓的現象。而2019年,康美藥業的存貨增長率大幅度下降,而其銷售收入并沒有隨之增長,反而下降幅度更大,說明企業在該年拋售了部分存貨。

由同行業的對比可以看到,存貨增長率在2015-2018年均是四家企業內最高的,這同存貨規模情況一致,均說明康美藥業存貨管理出現了問題。且康美藥業已經認識到這一現象,在2019年拋售了部分存貨,但想要改變現有情況,還有很多問題需要解決。

二、康美藥業存貨管理中存在的主要問題

(一)存貨庫存量過大

目前康美藥業的存貨在2018—2019年度占流動資產的比例均在60%以上,且占總資產比值也近乎50%,說明企業的存貨儲存量較大,甚至會有存貨積壓、導致企業流動資金運轉不暢的風險。這種狀況可能是因為存貨的信息系統不夠完善,以至于康美藥業在采購、運輸、儲存環節各部門關于存貨的信息存在滯后性。

(二)存貨周轉速度較慢

康美藥業的存貨周轉率非常低,甚至在2018年開始已經低于1,處于相比較的四家企業的最低值,這就會導致存貨的變現能力變差,企業的償債能力降低。存貨周轉速度慢可能是由于中草藥的價格變動幅度比較大,而且其生產周期的變化受氣候、環境等因素的影響比較高,企業在對這一類型存貨仍采用按季或年度等較長的周期進行管理。

(三)存貨增長速度變化較大

根據數據分析可以看出,康美藥業的存貨增長率在2017-2018年有一個大幅度增長,且又在2019年降到了負值,但銷售收入增長情況并沒有隨之提高,反而有了大幅度降低。由此可以看出企業在2018年擁有大量存貨,在2019年又拋售了一大部分。且由此可以分析出,企業對存貨并沒有一個完整有效的管理方法。

三、提升康美藥業存貨管理效率的對策

(一)降低存貨庫存量,完善存貨管理信息系統

為了康美藥業降低存貨庫存量,可以在企業內部建立一個信息共享平臺,將各部門信息聯系起來,強調信息共享,實施供應鏈管理系統。信息化平臺主要包括存貨采購與倉儲環節的進貨系統,以及配送系統。這一系統可以讓康美藥業在采購、運輸、儲存環節實現信息共享,提高企業的存貨管理水平。康美藥業可以將信息化系統中的盤點表作為日常存貨確認收入、結轉成本的依據,能夠實現部門間的信息共享,也能進一步加強存貨會計記錄。

(二)縮短存貨預算周期,加快存貨周轉速度

所以在對中草藥等生產周期較長,對周轉影響程度較大的存貨進行預算時,可以將對存貨的預算周期縮短。所以要想加強康美藥業對存貨的預算,可以按月來進行管理,這樣就可以隨時預測存貨的銷售情況,進而對存貨的生產進行調節,以減少企業存貨,增加存貨的周轉速度,進而增加康美藥業資金的流動性。

(三)實行ABC管理法,緩解存貨變化趨勢

ABC管理法就是在存貨進行記錄時,對于不同種類的存貨應該按照一定的分類標準進行分類堆放后,相關人員可以按照規格和品類等進行更加詳細的分類,然后進行記錄。康美藥業可以以中草藥的成熟期、價格高低和市場需求量等來作為分類的項目。詳細的記錄可能會增加很多工作,但在日后銷售,結轉成本時卻能夠詳細的區分各個類別存貨的成本、準確地區分各類存貨的盈虧情況,這樣可以盡可能的加強存貨管理,提高其效率。

四、結論

存貨管理問題,在國內外都是值得探究的問題,醫藥制造類企業更是以存貨為主要資產的,存貨管理問題的研究對于該類企業利潤的提升更是至關重要。而對其中一個企業進行分析,更能有效的看出目前制藥企業存貨管理存在的問題,并可以通過借鑒先進的管理理念和經驗,進一步改善這些問題。因此,本文以康美藥業的存貨管理為研究的內容,詳細分析了該企業存貨管理的現狀,并與同行業進行了對比,在此基礎上分析了目前康美藥業在存貨管理方面存在的問題,有針對性的提出了建議。結合當前企業存在的實際問題,對薄弱環節以優質的管理方法加強控制,是未來康美藥業在存貨管理方面的發展方向,同時也是醫藥制造類企業未來的發展方向。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

福建輕紡(2017年12期)2017-04-10 12:56:32

山東工業技術(2016年15期)2016-12-01 05:31:22

現代商貿工業(2016年35期)2016-04-09 06:59:36

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

長春師范大學學報(2014年8期)2014-07-01 23:28:08

中國鄉鎮企業會計(2011年3期)2011-10-25 05:28:10