人口老齡化對居民儲蓄的影響研究

2020-08-18 08:08:22丁瑋珂郭玉棋

廣西質(zhì)量監(jiān)督導(dǎo)報 2020年8期

丁瑋珂 郭玉棋

(廣西師范大學(xué)經(jīng)濟(jì)管理學(xué)院 廣西 桂林 541006)

一、問題的提出

中國作為一個發(fā)展中的人口大國,老年人口逐步上升,并持續(xù)保持著較高的增速,這對我國的產(chǎn)業(yè)結(jié)構(gòu)、就業(yè)水平、社會保障以及居民儲蓄等存在著不可忽視的作用。目前,關(guān)于居民儲蓄水平和人口老齡化的關(guān)系研究,國內(nèi)外學(xué)者大致有三種不同觀點。彭秀健(2006)從宏觀經(jīng)濟(jì)后果角度出發(fā),研究發(fā)現(xiàn)二者之間呈現(xiàn)出負(fù)相關(guān)關(guān)系。而唐東波(2007)在分析二者間的關(guān)系時,通過兩期迭代模型研究發(fā)現(xiàn)我國老齡化會增加居民的儲蓄水平。康琛宇(2018)選取山西省進(jìn)行分析同樣得到二者為正相關(guān)關(guān)系。另外,還有學(xué)者認(rèn)為二者的關(guān)系并不明顯,是否存在正向或者負(fù)向的關(guān)系還要進(jìn)一步研究完善確認(rèn)。如鄔滄萍(1999)認(rèn)為老齡化程度對居民儲蓄以及經(jīng)濟(jì)增長的影響仍無法確定。總的來說,中國的人口老齡化與居民儲蓄水平之間并不存在確定的正向或負(fù)向關(guān)系。因此,本文綜合考慮包括年齡結(jié)構(gòu)在內(nèi)的多種因素,選取老齡化程度較高的山東省作為研究對象,對其居民儲蓄水平進(jìn)行研究有著重要的經(jīng)濟(jì)和政策意義。

二、人口老齡化對儲蓄的影響機(jī)制

人口老齡化程度對居民儲蓄的影響機(jī)制大致可以通過生命周期理論、家庭儲蓄需求理論、預(yù)防性動機(jī)理論以及要素市場的均衡理論來解釋。具體的影響機(jī)制為:

(一)通過社會保障程度影響居民儲蓄

根據(jù)生命周期理論,為了實現(xiàn)跨期效應(yīng)最大化的目標(biāo),行為人通常根據(jù)自己現(xiàn)期的收入水平以及年齡階段,對當(dāng)期的儲蓄-消費(fèi)結(jié)構(gòu)進(jìn)行調(diào)整。而通常情況下,社會保障體系的完善程度往往影響著這個地區(qū)的儲蓄水平。在社會保障體系相對完善的地區(qū),居民在工作時期繳納的養(yǎng)老保險能夠?qū)夏晟钏浇o予一定的保障。因此,這些地區(qū)的居民現(xiàn)期往往傾向于消費(fèi),從而使儲蓄率保持在一個相對較低的水平。反之,為保障老年生活水平將會使儲蓄率相對較高。

(二)通過家庭規(guī)模影響居民儲蓄

基于家庭儲蓄需求理論,薩繆爾森從微觀的家庭結(jié)構(gòu)角度,研究發(fā)現(xiàn)家庭規(guī)模影響著居民的儲蓄水平。而山東省的家庭規(guī)模多為低出生率和高老齡化程度并存,這說明在現(xiàn)有的家庭規(guī)模里,老年人口所占有的比重在穩(wěn)步增加,家庭負(fù)擔(dān)也隨之加重。受“養(yǎng)兒防老”傳統(tǒng)觀念的影響,一方面較低的出生率會使當(dāng)代年輕人增加現(xiàn)期儲蓄來使自身養(yǎng)老問題得以保障。而另一方面,老年人口的在家庭中的比重增加又會導(dǎo)致家庭在消費(fèi)支出上有所增加,從而使家庭的儲蓄有所下降。

(三)通過居民的實際收入水平影響居民儲蓄

根據(jù)預(yù)防性動機(jī)理論,當(dāng)行為人預(yù)計未來風(fēng)險增加時,理性消費(fèi)者通常會選擇降低消費(fèi)水平,增加現(xiàn)期儲蓄來預(yù)防不確定的風(fēng)險。儲蓄水平會對資本積累起到促進(jìn)作用,從而使不同地區(qū)的資本密集程度增加,促進(jìn)經(jīng)濟(jì)持續(xù)穩(wěn)定增長。而隨著老齡化程度的加劇,我國養(yǎng)老金的繳納和發(fā)放在一定程度上改變著居民對不確定風(fēng)險的預(yù)期,從而對預(yù)算約束產(chǎn)生影響,改變了居民的實際收入水平。因此,居民個人的養(yǎng)老金繳納以及個人稅收隨之增加,最終導(dǎo)致居民個人實際收入的減少,從而減少了居民儲蓄水平。

(四)通過社會人均工資水平影響居民儲蓄

一個地區(qū)老齡化加劇往往會減少該地區(qū)的勞動年齡人口數(shù)量,進(jìn)而減少該地區(qū)的勞動力數(shù)量。由要素市場的均衡理論可知,勞動人群的工資水平和該勞動力的邊際價值相等。越少的勞動力產(chǎn)品擁有著越高的邊際產(chǎn)品價值,居民可得到的收入水平越高。但隨著社會的老齡化程度加深,實際上拉低了勞動人群的平均工資水平,最終使實際的平均工資減少,進(jìn)而導(dǎo)致居民人均儲蓄減少。而另一方面,在對未來的預(yù)期上,居民也會形成悲觀的理性預(yù)期,這往往又增加居民的儲蓄意愿,最終使居民儲蓄水平增加。

三、山東省人口老齡化對居民儲蓄影響的實證分析

(一)變量設(shè)置以及數(shù)據(jù)來源

1.因變量的選取

根據(jù)現(xiàn)有研究發(fā)現(xiàn)在選取因變量時,不少學(xué)者將儲蓄率作為因變量,但通過比較發(fā)現(xiàn)居民的人均儲蓄余額更適合用作因變量。因此,本文的因變量選擇居民人均儲蓄水平,并定義居民的人均儲蓄余額為可支配收入和消費(fèi)的差額。

2.自變量的選取

本文選取的自變量分別是就業(yè)人員平均工資水平、平均每戶家庭的人口數(shù)、社會保障支出、實際可支配收入以及人口老齡化程度。其中社會保障支出包括了對居民支付的失業(yè)保險、城鎮(zhèn)基本醫(yī)療保險、城鎮(zhèn)基本養(yǎng)老保險以及保險基金等等。關(guān)于人口老齡化程度的指標(biāo),有學(xué)者選擇用老年人口撫養(yǎng)比來衡量老齡化程度對社會造成的經(jīng)濟(jì)負(fù)擔(dān)。而國際上通常選擇用“老少比”作為衡量某地區(qū)人口老齡化年齡結(jié)構(gòu)的指標(biāo)。本文選擇大多數(shù)學(xué)者采用的65歲以上人口占總?cè)丝诘谋壤齺砗饬咳丝诶淆g化程度。

3.數(shù)據(jù)來源

本文的數(shù)據(jù)主要來源于山東省統(tǒng)計年鑒和中國統(tǒng)計年鑒,為了更好的研究山東省的現(xiàn)狀,本文選取自2000年(2000-2018)來近19年的數(shù)據(jù)進(jìn)行了搜集整理,并將一些缺失數(shù)據(jù)進(jìn)行了剔除,所選數(shù)據(jù)大多為時間序列數(shù)據(jù)。

(二)模型設(shè)定

本文主要研究的是人口老齡化對居民的儲蓄水平之間的關(guān)系,為了更好的衡量多個因素對二者關(guān)系的影響,并從影響機(jī)制出發(fā)建立多元線性回歸模型,具體模型如下:

y=α1x1+α2x2+α3x3+α4x4+α5x5+ε

公式中各變量分別為:y代表居民的儲蓄水平,用人均儲蓄余額衡量;x1代表職工的工資水平,用就業(yè)人員平均工資水平衡量;x2代表家庭規(guī)模,用每戶家庭的平均人口數(shù)來衡量;x3代表政府的社會保障支出;x4代表山東省居民的實際收入水平,用實際可支配收入衡量;x5代表人口的老齡化程度,選擇大多數(shù)學(xué)者采用的65歲以上人口占總?cè)丝诘谋壤齺砗饬咳丝诶淆g化程度。α1、α2、α3、α4、α5為變量系數(shù),ε為誤差擾動項。

(三)平穩(wěn)性以及顯著性檢驗

1.平穩(wěn)性檢驗

由于數(shù)據(jù)為時間序列數(shù)據(jù),是否平穩(wěn)需要經(jīng)過單位根檢驗。通過對變量進(jìn)行單位根檢驗我們發(fā)現(xiàn),變量x2不存在單位根,是平穩(wěn)的時間序列。其余變量均為不平穩(wěn)的時間序列,需要對其進(jìn)行差分處理。其中,分別對變量y、X1、X4、X5分別進(jìn)行二階差分,對變量X3進(jìn)行一階差分,經(jīng)檢驗其P值均小于0.05,通過了單位根的顯著性檢驗,處理后的時間序列為平穩(wěn)的時間序列。

2.顯著性檢驗

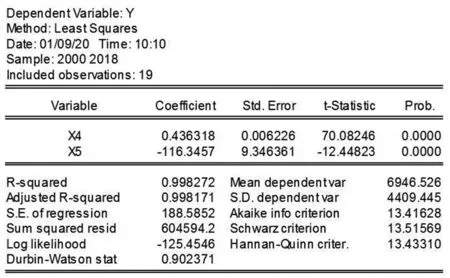

時間序列進(jìn)行平穩(wěn)性處理后,通過實證分析變量間的關(guān)系發(fā)現(xiàn),對因變量產(chǎn)生顯著影響的為X4和X5,其P值分別為0.0001和0.0383,通過了顯著性檢驗。而變量x1、x2、x3的P值均遠(yuǎn)大于0.05,沒有通過顯著性檢驗。實驗結(jié)果如下圖1(a)所示。那么需要考慮變量間是否存在著嚴(yán)重的多重共線性。為更好的消除多重共線性對實驗結(jié)果的影響,本文選擇用剔除法對變量進(jìn)行篩選,首先將模型中十分不顯著的x1和x3剔除后回歸發(fā)現(xiàn),模型中剩余變量仍存在不顯著現(xiàn)象。進(jìn)而我們選擇剔除變量x2,剔除后模型的實證回歸結(jié)果如下圖1(b)所示。

(a)

(b)

從圖1(b)修正后的模型實證結(jié)果中我們可以看出,剔除x1、x2以及x3后模型的擬合度R為0.998272,修正后的擬合度為0.998171,說明該模型有著較高的擬合度。并且剩余變量x4和x5對應(yīng)的P值均為0.0000,自變量對因變量是高度顯著的。此時對各變量進(jìn)行回歸有較好的解釋效果,消除了多重共線性作用,不存在偽回歸現(xiàn)象。

(四)實證結(jié)果

根據(jù)實證回歸結(jié)果我們可以得出結(jié)論,變量x4(山東省居民的實際收入水平)和x5(人口老齡化程度)對山東省的居民儲蓄水平存在著顯著的影響。居民的實際收入水平與居民儲蓄呈正相關(guān)關(guān)系,人口老齡化對居民老齡化程度呈負(fù)相關(guān)關(guān)系,即居民的實際收入越高,人口老齡化程度越低,越有助于提升山東省的居民儲蓄水平,進(jìn)而促進(jìn)山東省經(jīng)濟(jì)的持續(xù)穩(wěn)定發(fā)展。其次,山東人口的老齡化程度對居民儲蓄水平的反向作用效果更為突出,表現(xiàn)為居民的實際收入每增加1元,山東省的居民儲蓄水平將提升0.436318元;人口老齡化程度每降低1個單位,居民的儲蓄水平將提升116.3457元。

四、結(jié)論和政策建議

通過上述分析可以發(fā)現(xiàn),山東省居民的實際收入水平和人口老齡化程度對居民儲蓄水平均有著顯著的影響。其中居民的實際收入水平與居民儲蓄呈正相關(guān)關(guān)系,而人口老齡化與居民儲蓄呈負(fù)相關(guān)關(guān)系,并且山東人口的老齡化程度對居民儲蓄水平的反向作用效果更為突出。基于此,如何通過其他有效方式來抵消老齡化的負(fù)面作用進(jìn)而促進(jìn)居民儲蓄,加快資本積累,促進(jìn)山東省經(jīng)濟(jì)發(fā)展,本文提出以下幾點建議。

(一)政府在促進(jìn)居民進(jìn)行消費(fèi)時要有所引導(dǎo)

在制定宏觀經(jīng)濟(jì)政策時,要確保有目的和針對性的引導(dǎo),針對無消費(fèi)能力、但有服務(wù)性需求的老年人口,政府應(yīng)對其進(jìn)行一定程度的補(bǔ)貼,確保其穩(wěn)定的收入來源,通過這種操作可激發(fā)老年社會群體的儲蓄意愿。而針對有服務(wù)性需求、且已得到滿足的老年人口,政府應(yīng)當(dāng)促進(jìn)產(chǎn)品創(chuàng)新,以老年人口為導(dǎo)向,設(shè)計出高效的老年型產(chǎn)品,盡可能降低老年群體的不必要消費(fèi),促進(jìn)家庭儲蓄,進(jìn)而促進(jìn)經(jīng)濟(jì)發(fā)展。

(二)要完善我國的社會保障體系和養(yǎng)老金制度

在保障制度的制定方面,我國可以學(xué)習(xí)國外相似情況的成功經(jīng)驗,并與我國的國情有效的結(jié)合起來,建立我國獨特的養(yǎng)老金制度和社會保障體系。對于由人口老齡化導(dǎo)致的養(yǎng)老保險制度方面的財務(wù)危機(jī),一方面政府可以延長職工的退休年齡,并盡快完成養(yǎng)老保障制度的轉(zhuǎn)換。另一方面,要轉(zhuǎn)變年輕一代人的養(yǎng)老觀念,減少年輕一代人“月光族”等消費(fèi)觀念,加強(qiáng)年輕人對未來不確定性產(chǎn)生的儲蓄動機(jī),弱化年輕一代人無節(jié)制的消費(fèi)觀念,進(jìn)而優(yōu)化社會的儲蓄-消費(fèi)結(jié)構(gòu),促使社會達(dá)到最優(yōu)的規(guī)模結(jié)構(gòu)。

猜你喜歡

山東交通科技(2022年3期)2022-08-05 03:06:24

美與時代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

中國集體經(jīng)濟(jì)(2022年9期)2022-04-12 01:07:35

雜技與魔術(shù)(2022年1期)2022-03-16 10:22:48

——山東省濟(jì)寧市老年大學(xué)之歌

老年教育(老年大學(xué))(2021年10期)2021-11-12 09:15:48

火花(2019年12期)2019-12-26 01:00:28

人大建設(shè)(2019年12期)2019-05-21 02:55:32

新生代(2018年23期)2018-11-13 22:41:10

中國學(xué)校體育(2016年11期)2016-12-01 10:42:48

學(xué)苑創(chuàng)造·A版(2015年11期)2016-01-14 09:03:27