基于被動(dòng)投資策略的投資組合設(shè)計(jì)與實(shí)證檢驗(yàn)

2020-08-14 09:55:30王超譚帥鵬趙龍霞

理財(cái)·財(cái)經(jīng)版 2020年5期

王超 譚帥鵬 趙龍霞

摘 要:隨著我國(guó)的資本市場(chǎng)逐步走向市場(chǎng)化,被動(dòng)型的投資策略越發(fā)受到投資者的歡迎和喜愛。本文基于被動(dòng)型投資策略和指數(shù)化策略的思想,構(gòu)建投資組合來追蹤市場(chǎng)表現(xiàn)。首先參照滬深300指數(shù),力圖通過小樣本較好地復(fù)制滬深300指數(shù),在進(jìn)行投資組合的選股和資產(chǎn)配置后,將其指數(shù)化并與滬深300指數(shù)比較,隨后進(jìn)行回歸分析,并以2019年的數(shù)據(jù)進(jìn)行實(shí)證檢驗(yàn),結(jié)果顯示投資組合與滬深300指數(shù)擬合度較高。

關(guān)鍵詞:被動(dòng)投資策略;指數(shù)化投資;投資組合;資產(chǎn)配置

一、引言

被動(dòng)投資策略通過復(fù)制指數(shù),以期獲得與市場(chǎng)收益率接近的期望收益。21世紀(jì)以來,由于大多數(shù)主動(dòng)型股票管理基金的業(yè)績(jī)表現(xiàn)并不比同期指數(shù)基金的業(yè)績(jī)表現(xiàn)優(yōu)秀,所以以追蹤市場(chǎng)指數(shù)為思想核心的被動(dòng)投資策略在全球股票市場(chǎng)中逐漸發(fā)展壯大,并對(duì)傳統(tǒng)的證券投資理念形成了不小的沖擊。我國(guó)的指數(shù)化投資起步比較晚,但發(fā)展速度較快。本文試圖通過運(yùn)用較少的資金成本,選擇較少的股票個(gè)數(shù),達(dá)到跟蹤市場(chǎng)指數(shù)投資的目的,從而為廣大投資者提供一些新的思路和參考建議。

二、投資組合設(shè)計(jì)

(一)標(biāo)的指數(shù)及投資組合的選擇

本文選擇滬深300指數(shù)作為追蹤對(duì)象。投資組合的選股思路如下。

首先,股票樣本的選取范圍為滬深A(yù)股,此范圍與滬深300指標(biāo)編制中的選股范圍相同,并且所選擇的股票上市時(shí)間要早于2005年,以滿足滬深300指數(shù)的成立時(shí)間。同時(shí)所選擇的股票不包含暫停上市以及財(cái)務(wù)狀況異常的ST股票。在此范圍內(nèi),首先按日交易額對(duì)滿足條件的A股股票進(jìn)行排序,順序由大到小,并剔除后半部分股票。在剩余的股票中,以市值高低選出前30只股票。

通過此方法進(jìn)行選股后,將所選取的股票進(jìn)行行業(yè)劃分,并與滬深300指數(shù)的行業(yè)劃分進(jìn)行對(duì)比。對(duì)比后發(fā)現(xiàn),二者股票種類在各行業(yè)所占權(quán)重大體上相同,沒有較大的偏差,因此認(rèn)為投資組合中樣本股票的選取較為合理。

(二)基礎(chǔ)數(shù)據(jù)

該投資組合與滬深300指數(shù)相同,以2004年12月31日為起點(diǎn),選取30只樣本股票2004年至2018年底的月收盤價(jià)進(jìn)行分析,同時(shí)將價(jià)格進(jìn)行前復(fù)權(quán)處理,以排除配送分紅等情況對(duì)股價(jià)的影響。

(三)投資組合的資產(chǎn)配置

為確保設(shè)計(jì)的投資組合能夠較好地追蹤滬深300指數(shù)的波動(dòng)率,需要進(jìn)行市場(chǎng)檢驗(yàn)。首先,要確定該投資組合中個(gè)股在投資組合中所占有的權(quán)重,假設(shè)有一億的初始資金,可將投資組合中個(gè)股的市值占比作為權(quán)重,配置資金。

投資組合若想較好地追蹤滬深300指數(shù),權(quán)重配置應(yīng)滿足下面條件。第一,個(gè)股在投資組合中所占權(quán)重大于零,且個(gè)股權(quán)重之和為1。第二,投資組合與滬深300指數(shù)的夏普比率相等。由于投資組合是為了追蹤滬深300指數(shù),所以二者資產(chǎn)組合中每承受一單位總風(fēng)險(xiǎn)的超額報(bào)酬應(yīng)該是相等的。第三,投資組合與滬深300指數(shù)的貝塔值為1。該投資組合是為了能夠追蹤滬深300指數(shù),而滬深300指數(shù)可以在一定程度上代表市場(chǎng)組合,因此二者的貝塔值應(yīng)該等于1。第四,在滿足以上三個(gè)條件的情況下,使該投資組合的總誤差越小,即可表示投資組合與滬深300指數(shù)的擬合程度越高。

基于以上四個(gè)條件,對(duì)30只股票的基礎(chǔ)數(shù)據(jù)進(jìn)行處理,計(jì)算上述夏普比率、貝塔值和總誤差三個(gè)指標(biāo),通過使用Excel中的規(guī)劃求解功能,計(jì)算出投資組合中個(gè)股的權(quán)重。計(jì)算后發(fā)現(xiàn),30只股票中有5只股票的權(quán)重為零,剔除這5只股票。剩余股票根據(jù)個(gè)股市值將其整數(shù)化,以2004年12月31日個(gè)股收盤價(jià)為基礎(chǔ),計(jì)算出個(gè)股投資股數(shù)。最終結(jié)果為:包鋼股份16 106 000股、華夏銀行2 391 600股、京東方A11 933 800股、兗州煤業(yè)1 986 700股、寶鋼股份8 314 300股、雙匯發(fā)展1 977 700股、華能國(guó)際7 505 600股、海通證券1 792 600股、民生銀行7 351 500股、萬科A1 449 100股、華僑城A7 131 700股、中國(guó)聯(lián)通1 371 600股、國(guó)電電力5 493 400股、中興通訊1 048 400股、平安銀行5 239 200股、伊利股份877 000股、中國(guó)石化5 001 700股、招商銀行584 700股、蘇寧云商3 836 400股、五糧液491 700股、三一重工2 876 700股、上汽集團(tuán)151 200股、中信證券2 559 300股、浦發(fā)銀行100股、分眾傳媒2 528 000股。

三、指數(shù)化

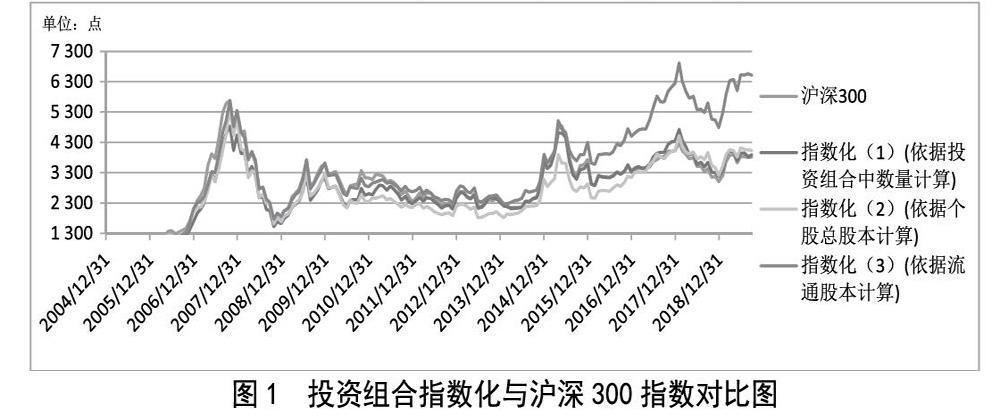

在完成對(duì)投資組合中個(gè)股選擇和權(quán)重計(jì)算之后,將投資組合進(jìn)行指數(shù)化處理,從而可以更為直觀地觀察到投資組合和滬深300指數(shù)的擬合程度。其中,指數(shù)的計(jì)算方式為每日的市值除以基期市值(基期選擇2004年12月31日)乘以1 000。同時(shí)根據(jù)投資組合在14年內(nèi)的總市值變化、流通市值變化以及資產(chǎn)配置后組合市值的變化,編織出3只指數(shù),并將其與滬深300指數(shù)進(jìn)行對(duì)比,觀察其擬合程度,如圖1所示。從圖1中可以看出,該投資組合和滬深300指數(shù)的擬合度較高。

四、實(shí)證檢驗(yàn)及回歸分析

在完成對(duì)投資組合的指數(shù)化后,為進(jìn)一步驗(yàn)證該投資組合對(duì)滬深300的擬合程度,本文對(duì)該投資組合進(jìn)行了實(shí)證檢驗(yàn),并通過Eviews軟件進(jìn)行回歸分析。

(一)變量選取及基礎(chǔ)數(shù)據(jù)分析

選取投資組合月市值波動(dòng)率作為被解釋變量、滬深300指數(shù)的月波動(dòng)率作為解釋變量,建立一元線性回歸模型,進(jìn)行回歸分析。隨后通過對(duì)滬深300指數(shù)波動(dòng)率與投資組合波動(dòng)率的觀察,可以發(fā)現(xiàn)二者的平均收益率、標(biāo)準(zhǔn)誤差、標(biāo)準(zhǔn)差、方差等指標(biāo)基本相同。因此可以在置信度95%的情況下,表明該投資組合與滬深300指數(shù)的擬合度較高,建立的投資組合模型可以較好地追蹤滬深300指數(shù)的波動(dòng)率。

(二)回歸結(jié)果及分析

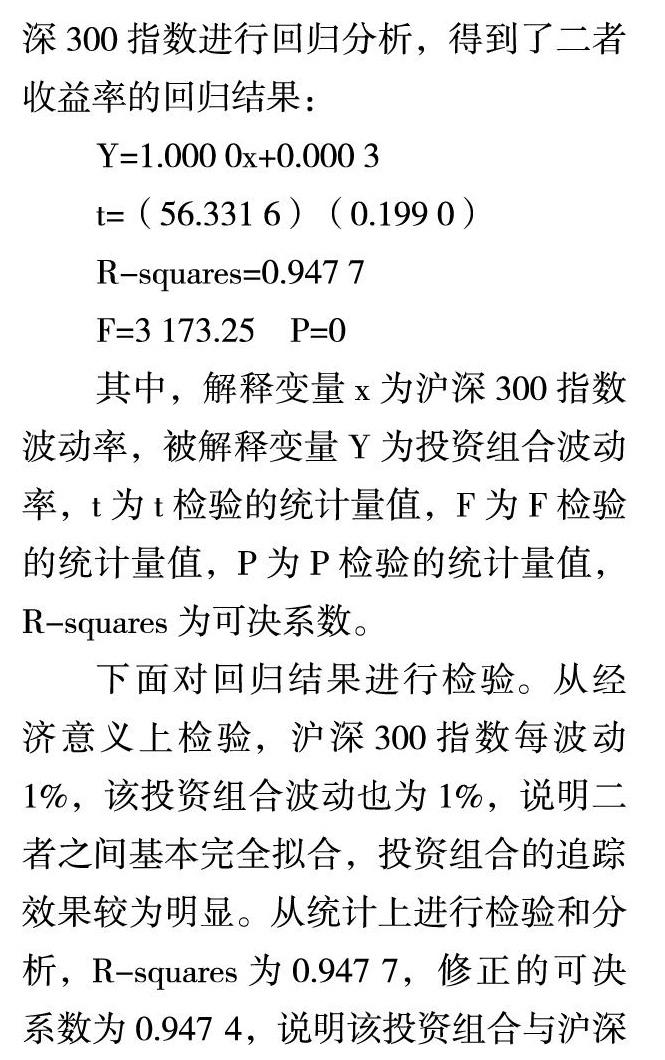

通過Eviews軟件對(duì)投資組合與滬深300指數(shù)進(jìn)行回歸分析,得到了二者收益率的回歸結(jié)果:

其中,解釋變量x為滬深300指數(shù)波動(dòng)率,被解釋變量Y為投資組合波動(dòng)率,t為t檢驗(yàn)的統(tǒng)計(jì)量值,F(xiàn)為F檢驗(yàn)的統(tǒng)計(jì)量值,P為P檢驗(yàn)的統(tǒng)計(jì)量值,R-squares為可決系數(shù)。

下面對(duì)回歸結(jié)果進(jìn)行檢驗(yàn)。從經(jīng)濟(jì)意義上檢驗(yàn),滬深300指數(shù)每波動(dòng)1%,該投資組合波動(dòng)也為1%,說明二者之間基本完全擬合,投資組合的追蹤效果較為明顯。從統(tǒng)計(jì)上進(jìn)行檢驗(yàn)和分析,R-squares為0.947 7,修正的可決系數(shù)為0.947 4,說明該投資組合與滬深300指數(shù)的擬合程度較高。并且,F(xiàn)值為3 173.26,t為56.331 6,二者均通過了檢驗(yàn),可以表明解釋變量滬深300指數(shù)波動(dòng)率對(duì)該投資組合波動(dòng)率的影響顯著,二者之間的擬合度比較高。

五、結(jié)語

通過建立小樣本投資組合對(duì)滬深300進(jìn)行指數(shù)化投資,可以更加有效地分配資金,使投資者在追蹤滬深300指數(shù)時(shí),能夠更加方便操作,不需要完全復(fù)制滬深300指數(shù),也減少了投資金額,降低了投資門檻。

在投資組合構(gòu)建的過程中,我們首先確定了投資組合的樣本股票以及這些股票在投資組合中所占的權(quán)重。隨后基于14年樣本股票的基礎(chǔ)數(shù)據(jù),計(jì)算出投資組合的資本配置結(jié)果,并對(duì)其進(jìn)行了指數(shù)化處理。處理后,我們可以較為直觀地看出該投資組合與滬深300指數(shù)的擬合程度比較高。

但同時(shí),該投資組合也存在一些不足之處。滬深300指數(shù)中的300只股票每年會(huì)根據(jù)宏觀經(jīng)濟(jì)形勢(shì)以及行業(yè)態(tài)勢(shì)和公司發(fā)展情況進(jìn)行調(diào)整,刪除或增加某只股票,并不斷調(diào)整權(quán)重。而該投資組合中所選擇的股票是靜態(tài)的,樣本股票以及個(gè)股權(quán)重都沒有進(jìn)行調(diào)整。同時(shí),2005年以后上市的公司也不再選股范圍內(nèi),如中國(guó)平安等上市公司,在滬深300指數(shù)中所占的權(quán)重較大。因此在短期內(nèi)雖然沒有體現(xiàn),但對(duì)該投資組合在未來階段追蹤滬深300指數(shù)可能會(huì)產(chǎn)生較大的影響。同時(shí),在本次投資組合中,共選取了25只股票進(jìn)行分析,樣本數(shù)量較小,可以在今后擴(kuò)大股票樣本并且選擇其他的標(biāo)的指數(shù)進(jìn)行更深入的研究。

參考文獻(xiàn)

[1]趙鑫.淺析金融證券市場(chǎng)的最優(yōu)投資及模型選擇[J].產(chǎn)業(yè)創(chuàng)新研究,2019(11):110-111.

[2]李成博,宓穎,衣國(guó)洋,等.最優(yōu)投資組合問題的數(shù)學(xué)模型[J].價(jià)值工程,2019,38(28):241-242.

[3]李霞,王凌飛.證券市場(chǎng)被動(dòng)投資的意義和價(jià)值[J].經(jīng)濟(jì)資料譯叢,2018(2):20-34.

[4]王冬潔.指數(shù)基金的增強(qiáng)機(jī)制及其績(jī)效研究[D].鄭州:鄭州大學(xué),2013.

[5]周宇.跟蹤誤差與指數(shù)化投資策略研究[D].貴陽:貴州財(cái)經(jīng)學(xué)院,2009.

[6]孫多好,吳芳,劉剛,等.基于風(fēng)險(xiǎn)偏好的投資組合效用最大化模型研究[J].價(jià)值工程,2019,38(30):265-268.