淺析企業(yè)債轉(zhuǎn)股會(huì)計(jì)處理和稅務(wù)處理

2020-08-13 07:19:48蘇宇姣

卷宗 2020年14期

蘇宇姣

摘 要:在市場(chǎng)經(jīng)濟(jì)繁榮發(fā)展的大環(huán)境下,企業(yè)應(yīng)該如何在市場(chǎng)中得到快速發(fā)展并在競(jìng)爭(zhēng)中突圍,并將經(jīng)濟(jì)結(jié)構(gòu)向供給側(cè)轉(zhuǎn)移的戰(zhàn)略成為關(guān)注焦點(diǎn)。為促進(jìn)轉(zhuǎn)型成功,企業(yè)重組中,債轉(zhuǎn)股的模式逐漸被人熟知且開(kāi)始運(yùn)用。本文將通過(guò)理論對(duì)比方法,對(duì)債轉(zhuǎn)股模式的會(huì)計(jì)處理和稅務(wù)處理方法進(jìn)行分析,找出差異并提出解決對(duì)策。

關(guān)鍵詞:債轉(zhuǎn)股;會(huì)計(jì)處理;稅務(wù)處理

在經(jīng)濟(jì)新常態(tài)下,供給側(cè)改革越來(lái)越成為企業(yè)關(guān)注的焦點(diǎn),企業(yè)若想在激烈的市場(chǎng)競(jìng)爭(zhēng)中實(shí)現(xiàn)轉(zhuǎn)型升級(jí),保證企業(yè)在正常運(yùn)營(yíng)的基礎(chǔ)上不斷發(fā)展擴(kuò)大,其在財(cái)務(wù)管理活動(dòng)中的融資活動(dòng)則變得尤為重要。融資活動(dòng)若管理不善,則會(huì)產(chǎn)生大額無(wú)法償還的負(fù)債,給企業(yè)帶來(lái)較為沉重的債務(wù)負(fù)擔(dān)和經(jīng)營(yíng)風(fēng)險(xiǎn)。此時(shí),債務(wù)人則會(huì)選擇債務(wù)重組以恢復(fù)持續(xù)經(jīng)營(yíng)能力,債務(wù)重組方式包括:以資產(chǎn)清償債務(wù)、將債務(wù)轉(zhuǎn)為資本(如債轉(zhuǎn)股)、修改其他債務(wù)條件(例如適當(dāng)?shù)販p少其債務(wù)的本金及利息等)等。在現(xiàn)行經(jīng)濟(jì)環(huán)境下,越來(lái)越多的企業(yè)采用債轉(zhuǎn)股的模式進(jìn)行債務(wù)重組,這種方式可以降低企業(yè)資產(chǎn)負(fù)債率,改善企業(yè)資產(chǎn)負(fù)債表,有效盤活企業(yè)資產(chǎn),并且可以較為有效地提高債權(quán)清償率。

1 債轉(zhuǎn)股的會(huì)計(jì)處理

1.1 債務(wù)人會(huì)計(jì)處理

根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則第12號(hào)——債務(wù)重組》(舊會(huì)計(jì)準(zhǔn)則)中對(duì)于債權(quán)轉(zhuǎn)為資本債務(wù)人的會(huì)計(jì)處理規(guī)定:“債務(wù)人應(yīng)當(dāng)將債權(quán)人放棄債權(quán)而享有股份的面值總額確認(rèn)為股本(或者實(shí)收資本),股份的公允價(jià)值總額與股本(或者實(shí)收資本)之間的差額確認(rèn)為資本公積。重組債務(wù)的賬面價(jià)值與股份的公允價(jià)值總額之間的差額,計(jì)入當(dāng)期損益。”

根據(jù)2019年5月30日,財(cái)政部發(fā)布的《關(guān)于印發(fā)修訂<企業(yè)會(huì)計(jì)準(zhǔn)則第12號(hào)——債務(wù)重組>的通知》(新會(huì)計(jì)準(zhǔn)則)第十一條“將債務(wù)轉(zhuǎn)為權(quán)益工具方式進(jìn)行債務(wù)重組的,債務(wù)人應(yīng)當(dāng)在所清償債務(wù)符合終止確認(rèn)條件時(shí)予以終止確認(rèn)。權(quán)益工具的公允價(jià)值不能可靠計(jì)量的,應(yīng)當(dāng)按照所清償債務(wù)的公允價(jià)值計(jì)量。所清償債務(wù)賬面價(jià)值與權(quán)益工具確認(rèn)金額之間的差額,應(yīng)當(dāng)計(jì)入當(dāng)期損益。”

也即,債務(wù)人的會(huì)計(jì)處理分錄如下:

借:負(fù)債類科目(如應(yīng)付賬款)

貸:所有者權(quán)益類科目(如股本/實(shí)收資本/資本公積——公允價(jià)值計(jì)量)

損益類科目(如營(yíng)業(yè)外收入)

1.2 債權(quán)人會(huì)計(jì)處理

根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則第12號(hào)——債務(wù)重組》(舊會(huì)計(jì)準(zhǔn)則)中對(duì)于債權(quán)轉(zhuǎn)為資本債權(quán)人的會(huì)計(jì)處理規(guī)定:“債權(quán)人應(yīng)當(dāng)將享有股份的公允價(jià)值確認(rèn)為對(duì)債務(wù)人的投資,重組債權(quán)的賬面余額與股份的公允價(jià)值之間的差額,計(jì)入當(dāng)期損益;其中,債權(quán)人已對(duì)債權(quán)計(jì)提減值準(zhǔn)備的,應(yīng)當(dāng)先將該差額沖減減值準(zhǔn)備,減值準(zhǔn)備不足以沖減的部分,計(jì)入當(dāng)期損益。”

根據(jù)2019年5月30日,財(cái)政部發(fā)布的《關(guān)于印發(fā)修訂<企業(yè)會(huì)計(jì)準(zhǔn)則第12號(hào)——債務(wù)重組>的通知》(新會(huì)計(jì)準(zhǔn)則)第七條“將債務(wù)轉(zhuǎn)為權(quán)益工具方式進(jìn)行債務(wù)重組導(dǎo)致債權(quán)人將債權(quán)轉(zhuǎn)為對(duì)聯(lián)營(yíng)企業(yè)或合營(yíng)企業(yè)的權(quán)益性投資的,債權(quán)人應(yīng)當(dāng)按照本準(zhǔn)則第六條的規(guī)定計(jì)量其初始投資成本(對(duì)聯(lián)營(yíng)企業(yè)或合營(yíng)企業(yè)投資的成本,包括放棄債權(quán)的公允價(jià)值和可直接歸屬于該資產(chǎn)的稅金等其他成本)。放棄債權(quán)的公允價(jià)值與賬面價(jià)值之間的差額,應(yīng)當(dāng)計(jì)入當(dāng)期損益。”

也即,債務(wù)人的會(huì)計(jì)處理分錄如下:

借:長(zhǎng)期股權(quán)投資(公允價(jià)值+相關(guān)稅費(fèi))

營(yíng)業(yè)外支出——債務(wù)重組損失

貸:應(yīng)收賬款

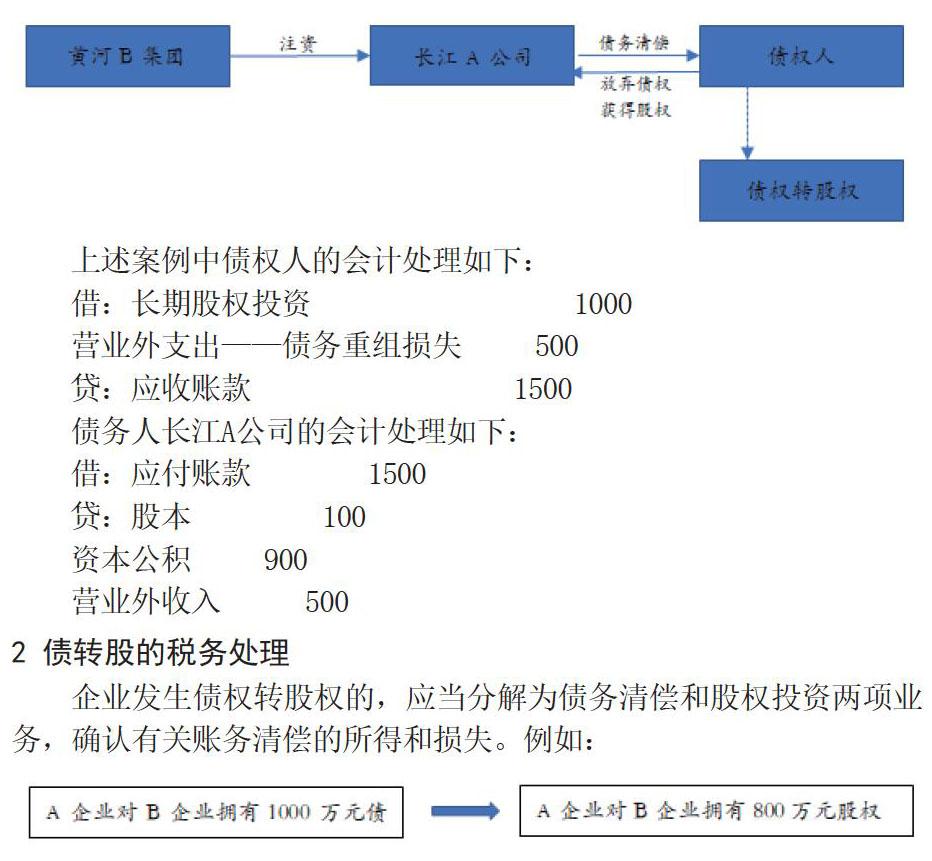

1.3 債轉(zhuǎn)股會(huì)計(jì)處理案例分析

2019年5月,長(zhǎng)江A公司公告《企業(yè)重整計(jì)劃》(草案),將進(jìn)行債務(wù)重組,長(zhǎng)江A公司共涉及5000萬(wàn)元債務(wù)規(guī)模,其中,除有財(cái)產(chǎn)擔(dān)保的債權(quán)和稅款債權(quán)等獲得優(yōu)先現(xiàn)金償還外,其余債權(quán)均按照普通債權(quán)進(jìn)行清償。普通債權(quán)人所持債權(quán)中,50萬(wàn)元以下的債務(wù)將得到現(xiàn)金清償,50萬(wàn)以上的債務(wù)按一定比例清償。其剩余的所有債務(wù),約1500萬(wàn)元規(guī)模將按照債轉(zhuǎn)股的方式進(jìn)行清償。經(jīng)長(zhǎng)江A公司與債權(quán)人進(jìn)行協(xié)商,長(zhǎng)江A公司的股東黃河B集團(tuán)將優(yōu)質(zhì)資產(chǎn)重組注入長(zhǎng)江A公司,長(zhǎng)江A公司將以100萬(wàn)(面值1元,公允價(jià)值10元)普通股進(jìn)行折價(jià)清償。(不考慮相關(guān)稅費(fèi))

在上面的案例中,債轉(zhuǎn)股業(yè)務(wù)可以用以下圖示來(lái)說(shuō)明:

上述案例中債權(quán)人的會(huì)計(jì)處理如下:

借:長(zhǎng)期股權(quán)投資 ? ? ? ? ? ? ? ? ?1000

營(yíng)業(yè)外支出——債務(wù)重組損失 ? ? 500

貸:應(yīng)收賬款 ? ? ? ? ? ? ? ? ?1500

債務(wù)人長(zhǎng)江A公司的會(huì)計(jì)處理如下:

借:應(yīng)付賬款 ? ? ? ?1500

貸:股本 ? ? ? ? 100

資本公積 ? ? 900

營(yíng)業(yè)外收入 500

2 債轉(zhuǎn)股的稅務(wù)處理

企業(yè)發(fā)生債權(quán)轉(zhuǎn)股權(quán)的,應(yīng)當(dāng)分解為債務(wù)清償和股權(quán)投資兩項(xiàng)業(yè)務(wù),確認(rèn)有關(guān)賬務(wù)清償?shù)乃煤蛽p失。例如:

上圖中的業(yè)務(wù)應(yīng)分解為兩項(xiàng)行為:

行為1:清償債務(wù)——視為B企業(yè)對(duì)A企業(yè)進(jìn)行債務(wù)清償,該行為下,A、B兩個(gè)企業(yè)會(huì)產(chǎn)生相應(yīng)的清償所得或損失;在一般重組下,債務(wù)人B企業(yè)應(yīng)當(dāng)按照支付的債務(wù)清償額低于債務(wù)計(jì)稅基礎(chǔ)的差額,確認(rèn)債務(wù)重組所得;債權(quán)人A企業(yè)應(yīng)當(dāng)按照收到的債務(wù)清償額低于債權(quán)計(jì)稅基礎(chǔ)的差額,確認(rèn)債務(wù)重組損失。

行為2:投資股權(quán)——視為A企業(yè)對(duì)B企業(yè)進(jìn)行投資。A企業(yè)將1000萬(wàn)債權(quán)根據(jù)實(shí)際情況的需要轉(zhuǎn)化成對(duì)B企業(yè)的800萬(wàn)元的股權(quán),依照股東的權(quán)利獲得股東利益。

2.1 債轉(zhuǎn)股稅務(wù)處理——一般重組處理

負(fù)債的稅收處理可分為一般稅收處理和特殊稅收處理,企業(yè)的重組當(dāng)事人應(yīng)當(dāng)遵循統(tǒng)一的稅收制度處理原則,即統(tǒng)一的或者一般的稅收制度處理原則,債務(wù)人確認(rèn)債務(wù)結(jié)構(gòu)調(diào)整的好處,債權(quán)人就確認(rèn)債務(wù)結(jié)構(gòu)調(diào)整的損失。在此基礎(chǔ)上,在實(shí)際操作過(guò)程中,盡可能選擇可能共贏的稅收待遇。基本情況:

A公司破產(chǎn)重組時(shí),向B公司支付5000萬(wàn)元債務(wù)。根據(jù)重組計(jì)劃,為了償還B公司的欠款,A公司發(fā)行1000萬(wàn)股(每股1元),股票的市場(chǎng)價(jià)格為每股2元,假設(shè)A公司的股價(jià)每股6元,一年以后,公司B將減少所有的股票,和減少的收入將達(dá)到6000萬(wàn)元人民幣(假設(shè)B公司不考慮公允價(jià)值變化損益或壞賬準(zhǔn)備)。

從會(huì)計(jì)的角度來(lái)看,債轉(zhuǎn)股的情況下,B公司放棄公允價(jià)值和賬面價(jià)值之間的差額,如上例所示,在債務(wù)重組中,A公司需要確認(rèn)1000萬(wàn)元的股本,1000萬(wàn)元的資本公積和3000萬(wàn)元的債務(wù)重組收益,B公司需要確認(rèn)3000萬(wàn)元的債務(wù)重組虧損。從稅務(wù)角度看,債股轉(zhuǎn)換的請(qǐng)求應(yīng)當(dāng)分為債務(wù)清償和股權(quán)投資,確認(rèn)相關(guān)債務(wù)責(zé)任結(jié)算的損益。上述情況可視為稅法的兩個(gè)階段。第一,為償還B公司的債務(wù)(5000萬(wàn)元人民幣),A公司用2000萬(wàn)現(xiàn)金清償,重組后,B公司免除3000萬(wàn)元人民幣的債務(wù)。第二,B公司以現(xiàn)金形式投資A公司,公允價(jià)值2000萬(wàn)元的股權(quán)、票面價(jià)值1000萬(wàn)元。在上例中,在一般的稅務(wù)處理中,重組公司A必須確認(rèn)3000萬(wàn)元的債務(wù)結(jié)構(gòu)調(diào)整所得,債權(quán)人公司B必須確認(rèn)3000萬(wàn)元的債務(wù)結(jié)構(gòu)調(diào)整損失,而B公司取得A股權(quán)的稅務(wù)計(jì)稅標(biāo)準(zhǔn)為2000萬(wàn)元。在年終企業(yè)稅費(fèi)清繳時(shí),公司B必須采取投資原始憑證、合同或者協(xié)議、會(huì)計(jì)資料等相關(guān)憑證應(yīng)使用確認(rèn)債權(quán)投資的損失,并證明資金無(wú)法實(shí)際收回。

2.2 債轉(zhuǎn)股稅務(wù)處理——特殊重組處理

上述例中,如果B公司的“立即轉(zhuǎn)讓”行為不符合重組中債權(quán)轉(zhuǎn)股權(quán)的規(guī)定,自然負(fù)債與股權(quán)交換不再能適用特殊重組處理,股權(quán)的“立即轉(zhuǎn)移”的行為根據(jù)國(guó)家稅務(wù)總局4號(hào)規(guī)定的一般稅務(wù)處理,不適用特殊處理。重組特殊稅務(wù)處理,償還債務(wù)的A企業(yè)在選擇特殊稅收處理時(shí),債務(wù)清算和股權(quán)投資不作為臨時(shí)相關(guān)債務(wù)清算損益,當(dāng)B公司在債務(wù)轉(zhuǎn)股權(quán)交換后的12個(gè)月內(nèi)未出售所收購(gòu)的A公司股份時(shí),雙方可選擇特殊稅收待遇。目前,重組公司A尚未確定債務(wù)重組的收益,債權(quán)人B公司尚未確定債務(wù)重組的損失,且B公司對(duì)A的股權(quán)稅為5000萬(wàn)元。由于稅收差異,在選擇特殊稅收待遇時(shí),B公司在今年企業(yè)所得稅結(jié)算繳納過(guò)程中,通過(guò)企業(yè)結(jié)構(gòu)調(diào)整和納稅調(diào)整進(jìn)度表進(jìn)行納稅調(diào)整。此外,在一些涉及企業(yè)所得稅的征管問(wèn)題,企業(yè)重組中的年限是重組各方辦理年度企業(yè)所得稅納稅申報(bào)的重組完成后的一年。整頓工作完成的年度,是指整頓合同或者法院判決對(duì)繳納企業(yè)所得稅有效的年度。

以上情況如采用一般稅務(wù)處理,則B公司減持股份后必須確認(rèn)收入4000萬(wàn)元,此前B公司確認(rèn)債務(wù)重組虧損3000萬(wàn)元,最終實(shí)現(xiàn)債務(wù)資本互換和存貨處理收入1000萬(wàn)元。在特殊稅收待遇中,B公司取得A公司股份的稅收標(biāo)準(zhǔn)為5000萬(wàn)元,存貨減到1000萬(wàn)元后,必須確認(rèn)收入,并進(jìn)行債權(quán)股權(quán)互換和存貨處理,最終實(shí)現(xiàn)收入1000萬(wàn)元。雖然最終的結(jié)果是一樣的,但是參與同一重組工作的各方應(yīng)該遵循統(tǒng)一的稅收處理原則,即一般或具體稅收的綜合稅收處理原則。債權(quán)人不能確認(rèn)債務(wù)重組的損失。

3 債轉(zhuǎn)股稅會(huì)差異分析

在以資產(chǎn)清償債務(wù)時(shí),在企業(yè)重組時(shí),資產(chǎn)清償債務(wù)獲取的重組收益視為當(dāng)期損益,不含“資本公積”賬戶。另外,重組利益包含非現(xiàn)金資產(chǎn)清償將重組負(fù)債的賬面價(jià)值與轉(zhuǎn)出資產(chǎn)的公允價(jià)值之差,根據(jù)會(huì)計(jì)和稅務(wù)處理變更后的資產(chǎn)清算方法,企業(yè)無(wú)需調(diào)整企業(yè)所得稅。在債務(wù)轉(zhuǎn)為資本時(shí),作為重組債務(wù)的賬面價(jià)值,和債權(quán)人享有股權(quán)公允價(jià)值之間的重組收益作為當(dāng)期損益,債務(wù)人應(yīng)當(dāng)確認(rèn)包括債權(quán)人因放棄債務(wù)而產(chǎn)生公允價(jià)值差額當(dāng)做債權(quán)人的投資,債權(quán)人應(yīng)當(dāng)通過(guò)重整后債務(wù)人的確認(rèn)該股票的公允價(jià)值。該股票賬面價(jià)值與公允價(jià)值之間的差額,被認(rèn)為是債務(wù)重組的收益計(jì)入損益,不需要按規(guī)定計(jì)入所得稅。經(jīng)過(guò)批準(zhǔn)獲得重組分期計(jì)入應(yīng)稅所得,如果債務(wù)人在確認(rèn)收益時(shí),涉及延期所得,或者遞延稅款的問(wèn)題,納稅也應(yīng)該相應(yīng)需要調(diào)整。

4 結(jié)束語(yǔ)

綜上所述,債轉(zhuǎn)股的方式是為保持公司的正常經(jīng)營(yíng),適當(dāng)合理的處理債務(wù)和股權(quán)之間的轉(zhuǎn)換,利用股權(quán)為公司爭(zhēng)取穩(wěn)定運(yùn)營(yíng)環(huán)境,改善企業(yè)負(fù)債情況,促進(jìn)企業(yè)轉(zhuǎn)型成功,幫助企業(yè)增加市場(chǎng)競(jìng)爭(zhēng)力。

參考文獻(xiàn)

[1]先禮瓊.債務(wù)重組所得稅會(huì)計(jì)探討與選擇——財(cái)稅(2009)59號(hào)文解讀[J].財(cái)會(huì)通訊·綜合,2017(6):21-23.

[2]楊煥云.一宗特殊債務(wù)重組案的財(cái)稅處理[J].財(cái)會(huì)月刊,2018(7):45-46.

[3]李飛,張艷.淺析債務(wù)重組的會(huì)計(jì)與稅法處理差異[J].商業(yè)會(huì)計(jì),2018(31):10-11.