供給側(cè)改革政策背景下變動(dòng)成本法在水泥制造企業(yè)的應(yīng)用研究

2020-08-13 07:13:44周冬梅

財(cái)會(huì)學(xué)習(xí) 2020年22期

周冬梅

摘要:隨著國(guó)家供給側(cè)結(jié)構(gòu)性改革的深化和節(jié)能減排的環(huán)境壓力,水泥生產(chǎn)企業(yè)面臨去產(chǎn)能、去庫(kù)存的嚴(yán)峻考驗(yàn),本文通過(guò)案例分析水泥制造企業(yè)在變動(dòng)成本法和完全成本法下產(chǎn)品成本和稅前利潤(rùn)核算的不同,探究供給側(cè)改革政策背景下管理會(huì)計(jì)變動(dòng)成本法在水泥制造企業(yè)的實(shí)踐應(yīng)用。

關(guān)鍵詞:變動(dòng)成本法;完全成本法;產(chǎn)品成本;稅前利潤(rùn)

引言

改革開(kāi)放以來(lái),經(jīng)過(guò)40多年的快速發(fā)展,我國(guó)經(jīng)濟(jì)發(fā)展取得了舉世矚目的成就,但是伴隨著經(jīng)濟(jì)的增長(zhǎng),供需結(jié)構(gòu)性失衡的矛盾也日益突出,供給側(cè)能力過(guò)剩,經(jīng)濟(jì)面臨較大的下行壓力,經(jīng)濟(jì)發(fā)展進(jìn)入新常態(tài)。2015年11月10日,習(xí)近平總書(shū)記主持召開(kāi)中央財(cái)經(jīng)領(lǐng)導(dǎo)小組第十一次會(huì)議首次強(qiáng)調(diào)“著力加強(qiáng)供給側(cè)結(jié)構(gòu)性改革”,2015年12月,中央經(jīng)濟(jì)會(huì)議提出“去產(chǎn)能、去庫(kù)存、去杠桿、降成本、補(bǔ)短板”任務(wù)舉措,以克服“三期疊加”給我國(guó)經(jīng)濟(jì)帶來(lái)的負(fù)面影響。此后,我國(guó)鋼鐵、煤炭、水泥、房地產(chǎn)等許多行業(yè)采取措施“三去一降一補(bǔ)”,供給側(cè)結(jié)構(gòu)性改革成為我國(guó)經(jīng)濟(jì)工作的主線。

水泥行業(yè)屬于資產(chǎn)密集型高消耗、高排放的傳統(tǒng)建筑材料制造業(yè),伴隨改革開(kāi)放以來(lái)經(jīng)濟(jì)的快速增長(zhǎng),在大規(guī)模固定資產(chǎn)投資的拉動(dòng)下,我國(guó)水泥產(chǎn)能大幅度地增長(zhǎng),加之水泥工業(yè)已經(jīng)是高度成熟,行業(yè)準(zhǔn)入門檻不斷降低,產(chǎn)品同質(zhì)化嚴(yán)重,行業(yè)競(jìng)爭(zhēng)激烈。我國(guó)經(jīng)濟(jì)進(jìn)入新常態(tài)后,經(jīng)濟(jì)增長(zhǎng)速度放緩,長(zhǎng)期粗放型生產(chǎn)使水泥產(chǎn)能嚴(yán)重過(guò)剩的情況顯現(xiàn),供大于求的情況嚴(yán)重,加之環(huán)保限產(chǎn)等因素,水泥行業(yè)去產(chǎn)能任務(wù)重,企業(yè)的生存與發(fā)展面臨嚴(yán)峻考驗(yàn)。

本文探討的主要問(wèn)題是在供給側(cè)改革背景下,水泥制造企業(yè)如何運(yùn)用管理會(huì)計(jì)變動(dòng)成本法,加強(qiáng)企業(yè)內(nèi)部經(jīng)營(yíng)管理,促使行業(yè)企業(yè)去產(chǎn)能、去庫(kù)存、求創(chuàng)新,提高企業(yè)的盈利水平和經(jīng)營(yíng)能力,推動(dòng)水泥行業(yè)的節(jié)能環(huán)保、轉(zhuǎn)型升級(jí),使企業(yè)走上良性發(fā)展的道路。

一、變動(dòng)成本法綜述

變動(dòng)成本法由美籍英國(guó)會(huì)計(jì)學(xué)家喬納森·哈里斯于1936年1月首次提出,刊于《全國(guó)會(huì)計(jì)師聯(lián)合公報(bào)》,變動(dòng)成本法的概念自此呈現(xiàn)在公眾的視野,20世紀(jì)50年代開(kāi)始受到會(huì)計(jì)理論界和企業(yè)的普遍重視,現(xiàn)代管理會(huì)計(jì)體系正式形成以后,西方專家學(xué)者對(duì)變動(dòng)成本法進(jìn)行了深入的研究。例如,2007 年,Munaretto etal.對(duì)包裝行業(yè)的案例進(jìn)行研究,就變動(dòng)成本法與作業(yè)成本法相結(jié)合給出了方法和路徑。2015年,安娜·迪赫達(dá)列維奇對(duì)變動(dòng)成本法在貿(mào)易公司銷售利潤(rùn)管理中的應(yīng)用進(jìn)行研究,提出基于變動(dòng)成本法的損益表構(gòu)建方法的選擇和面向銷售利潤(rùn)率分析的方法等。隨著市場(chǎng)競(jìng)爭(zhēng)的加劇、企業(yè)外部經(jīng)營(yíng)環(huán)境的變化,企業(yè)管理層對(duì)財(cái)務(wù)經(jīng)營(yíng)信息提出了更高的要求,變動(dòng)成本法得到越來(lái)越廣泛的關(guān)注和支持,其理論也得到不斷完善,現(xiàn)在已成為管理會(huì)計(jì)的重要內(nèi)容被廣泛運(yùn)用于西方企業(yè)的內(nèi)部管理。

變動(dòng)成本法在我國(guó)的研究和應(yīng)用從20世紀(jì)70到80年代開(kāi)始,經(jīng)過(guò)多年來(lái)的理論研究和實(shí)踐探索,變動(dòng)成本法得到推廣和應(yīng)用。近年來(lái),尤其是 2014 年 10 月財(cái)政部出臺(tái)《關(guān)于全面推進(jìn)管理會(huì)計(jì)體系建設(shè)的指導(dǎo)意見(jiàn)》以后,管理會(huì)計(jì)受到會(huì)計(jì)理論界和企業(yè)管理者的高度重視,相關(guān)的研究成果大量涌現(xiàn)。比如,《完全成本法與變動(dòng)成本法下凈利潤(rùn)差異探析》(唐恒書(shū),梁麗.2015);《多產(chǎn)品的完全成本法與變動(dòng)成本法 EBIT 之差異》(唐恒書(shū),梁麗,唐慧玲.2015);《變動(dòng)成本法與完全成本法損益差異及規(guī)律分析》(劉志英,崔仙玉.2017)等。總之,近幾年我國(guó)學(xué)者的研究成果多集中在兩種方法的差異分析論證,對(duì)變動(dòng)成本法的在行業(yè)企業(yè)經(jīng)營(yíng)管理中的具體運(yùn)用研究較少。

本文試圖在經(jīng)濟(jì)發(fā)展新常態(tài)形勢(shì)下,在供給側(cè)結(jié)構(gòu)性改革的政策背景下,研究變動(dòng)成本法的在水泥行業(yè)的經(jīng)營(yíng)管理中的具體應(yīng)用,以滿足企業(yè)內(nèi)部管理報(bào)告和經(jīng)營(yíng)決策的需要。

二、變動(dòng)成本法和完全成本法在水泥行業(yè)企業(yè)應(yīng)用比較

水泥產(chǎn)品作為建筑材料,有以下幾方面特點(diǎn)。第一,水泥行業(yè)固定資產(chǎn)投資較大,這也意味著企業(yè)的固定資產(chǎn)折舊額會(huì)很大,產(chǎn)品固定成本高。第二,水泥產(chǎn)品和其他工業(yè)產(chǎn)品不同,具有無(wú)法長(zhǎng)期儲(chǔ)存、無(wú)法大量?jī)?chǔ)存的特點(diǎn),加上運(yùn)輸費(fèi)用較高,制約了采購(gòu)和銷售的地域范圍,對(duì)材料的采購(gòu)供應(yīng)、生產(chǎn)和銷售各環(huán)節(jié)的經(jīng)營(yíng)管理要求很高。第三,原材料如石灰石、砂巖等多為資源型材料,價(jià)格波動(dòng)頻繁。第四,水泥產(chǎn)品為成熟產(chǎn)品,產(chǎn)品同質(zhì)化嚴(yán)重,市場(chǎng)競(jìng)爭(zhēng)激烈。

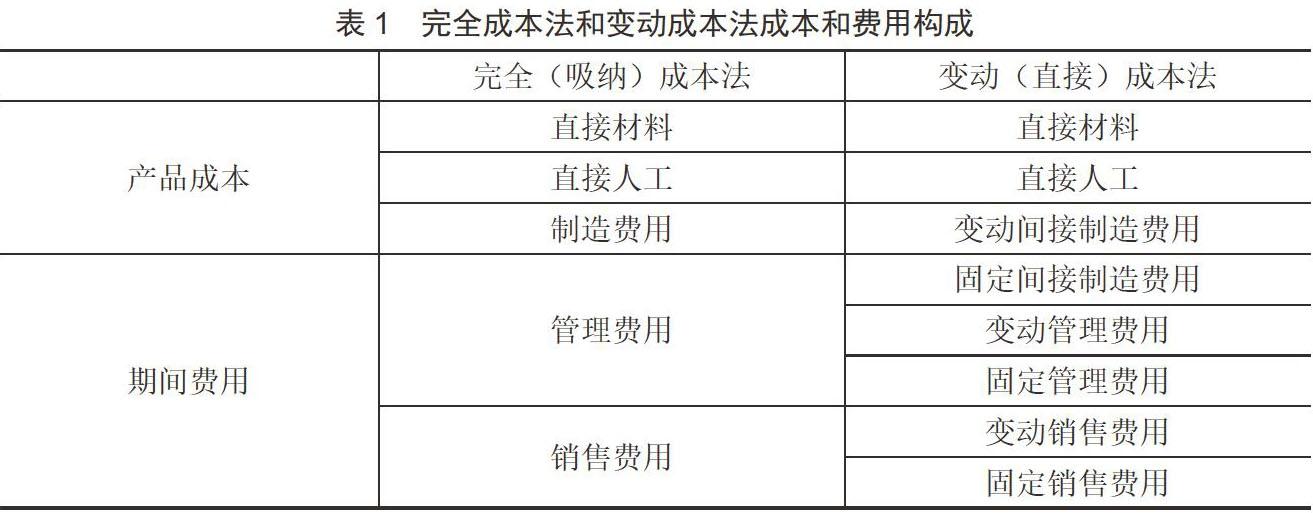

在完全成本法下,水泥產(chǎn)品的全部成本(費(fèi)用)按照經(jīng)濟(jì)用途分為生產(chǎn)成本和非生產(chǎn)成本,一般水泥產(chǎn)品的制造成本項(xiàng)目分為直接材料、直接人工、制造費(fèi)用三個(gè)部分,非生產(chǎn)成本包括銷售費(fèi)用和管理費(fèi)用等期間費(fèi)用。目前大多數(shù)水泥制造企業(yè)都是按照完全成本法核算,滿足直接編制對(duì)外財(cái)務(wù)報(bào)告的需要,變動(dòng)成本法在許多企業(yè)沒(méi)有得到充分的重視和應(yīng)用。

應(yīng)用變動(dòng)成本法,水泥制造企業(yè)首先要進(jìn)行成本性態(tài)分析,將水泥全部產(chǎn)品的成本費(fèi)用包括材料費(fèi)、燃料動(dòng)力費(fèi)、人工費(fèi)、制造費(fèi)用、銷管費(fèi)用分解為變動(dòng)和固定成本兩大類。材料費(fèi)用一般為變動(dòng)成本,直接材料主要包括石灰石、砂巖、粉煤灰、鐵礦石、石膏、混合材料等,有一部分輔助材料是固定成本;燃料費(fèi)(煤炭、柴油)和動(dòng)力費(fèi)用(電費(fèi))一般列入變動(dòng)制造費(fèi)用;折舊費(fèi)、固定人工費(fèi)、低值易耗品等計(jì)入固定制造費(fèi)用。但人工費(fèi)按照成本性態(tài)分為要分解為變動(dòng)的直接人工和固定人工費(fèi)有些難度,人工費(fèi)的構(gòu)成分為基本工資、其他補(bǔ)貼、獎(jiǎng)金等,直接人工不都是變動(dòng)成本,有些水泥制造企業(yè)生產(chǎn)人員比較穩(wěn)定,人工費(fèi)表現(xiàn)為固定成本,在理論和實(shí)踐的結(jié)合過(guò)程中會(huì)遇到諸如此類的劃分問(wèn)題,需要根據(jù)單位的具體情況分解。在變動(dòng)成本法下,銷售費(fèi)用和管理費(fèi)用也要分為變動(dòng)和固定兩部分。如何將水泥全部產(chǎn)品的成本(費(fèi)用)按成本形態(tài)科學(xué)合理地分解為變動(dòng)和固定成本兩大類,這是更好地運(yùn)用變動(dòng)成本法的前提條件。

完全成本法和變動(dòng)成本法成本和費(fèi)用構(gòu)成比較如表1所示。

三、案例分析

(一)案例引入

1.企業(yè)背景資料介紹

(1)某水泥有限公司建有一條日產(chǎn)4000噸的水泥熟料生產(chǎn)線,生產(chǎn)普通硅酸鹽水泥P.O.42.5、硅酸鹽水泥P.II.42.5兩種水泥,該生產(chǎn)線有三道工序,分別是生料工序、熟料(燒成)工序、水泥(制成)工序。直接材料的消耗主要是原料費(fèi),主要包括石灰石、砂巖、粉煤灰、鐵礦石、石膏、混合材料等;變動(dòng)制造費(fèi)用主要是燃料費(fèi)(煤炭)和動(dòng)力費(fèi)用(電費(fèi));固定制造費(fèi)用主要包括折舊費(fèi)、固定人工費(fèi)、低值易耗品等。

(2)該企業(yè)7、8月份的成本資料如表2所示。

(3)假設(shè)該企業(yè)7月份生產(chǎn)P.II.42.5水泥30000噸,銷售20000噸;生產(chǎn)P.O.42.5水泥90000噸,銷售70000噸;8月份生產(chǎn)P.II.42.5水泥15000噸,銷售 20000噸;生產(chǎn)P.O.42.5水泥65000噸,銷售75000噸。產(chǎn)品售價(jià)P.II.42.5水泥340元/噸,P.O.42.5水泥330元/噸。假設(shè)7月初兩種產(chǎn)品沒(méi)有期初存貨,存貨計(jì)價(jià)方法為先進(jìn)先出法。

2.變動(dòng)成本法和完全成本法下的水泥產(chǎn)品單位成本計(jì)算(見(jiàn)表3)

3.變動(dòng)成本法和完全成本法下企業(yè)7、8月份的稅前利潤(rùn)(見(jiàn)表4)

(二)案例數(shù)據(jù)分析

通過(guò)比較案例中按照兩種方法計(jì)算求得的稅前利潤(rùn),我們可以發(fā)現(xiàn):

1.當(dāng)產(chǎn)量大于銷量,期末庫(kù)存量增加的情況下,完全成本法下的稅前利潤(rùn)大于變動(dòng)成本法

通過(guò)案例計(jì)算,7月份生產(chǎn)P.II.42.5水泥30000噸,銷售20000噸;生產(chǎn)P.O.42.5水泥90000噸,銷售 70000噸,兩種產(chǎn)品產(chǎn)量均大于銷量,完全成本法下稅前利潤(rùn)(1031萬(wàn)元)大于變動(dòng)成本法下稅前利潤(rùn)(914萬(wàn)元),兩種方法下稅前利潤(rùn)的差距是117(1031–914)萬(wàn)元,等于兩種水泥產(chǎn)品當(dāng)期生產(chǎn)量和銷售量之間的差異所對(duì)應(yīng)吸收的固定制造費(fèi)用117(39元/噸×3萬(wàn)噸)萬(wàn)元。

當(dāng)產(chǎn)量大于銷量,期末庫(kù)存量增加的情況下,完全成本法下的稅前利潤(rùn)大于變動(dòng)成本法,在變動(dòng)成本法下7月份的固定制造費(fèi)用468萬(wàn)元一次性計(jì)入當(dāng)期利潤(rùn)表,造成7月份利潤(rùn)較低,但卻能反映出企業(yè)在有高達(dá)30000噸存貨的情況下的真實(shí)經(jīng)營(yíng)業(yè)績(jī)。相對(duì)而言,完全成本法雖然符合財(cái)務(wù)準(zhǔn)則的要求,但它所反映出的利潤(rùn)是報(bào)表利潤(rùn),較企業(yè)的真實(shí)情況高估。

2.當(dāng)銷量大于產(chǎn)量,期末庫(kù)存小于期初庫(kù)存,庫(kù)存量減少的情況下,完全成本法下的利潤(rùn)小于變動(dòng)成本法

8月份P.II.42.5水泥期初存貨10000噸,P.O.42.5水泥期初存貨20000噸,當(dāng)月生產(chǎn)P.II.42.5水泥15000噸,銷售20000噸,生產(chǎn)P.O.42.5水泥65000噸,銷售

75000噸。期末庫(kù)存P.II.42.5水泥5000噸,P.O.42.5水泥10000噸。本月銷量大于產(chǎn)量,期末庫(kù)存量較期初減少。8月份完全成本法計(jì)算的稅前利潤(rùn)小于變動(dòng)成本法,差額是29.25(965.25–994.5)萬(wàn)元,等于完全成本法期末存貨中的固定制造費(fèi)用87.75(15000×58.5)萬(wàn)元與期初存貨中的固定制造費(fèi)用117(30000×39)萬(wàn)元的差額。

當(dāng)銷量大于產(chǎn)量,庫(kù)存量減少的情況下,在完全成本法下的利潤(rùn)小于變動(dòng)成本法,企業(yè)的財(cái)務(wù)報(bào)表利潤(rùn)和企業(yè)的真實(shí)業(yè)績(jī)的反映不統(tǒng)一。

3.如果當(dāng)期生產(chǎn)的水泥當(dāng)期都能賣出去(期初、期末庫(kù)存均為零的情況),那么完全成本法和變動(dòng)成本法所產(chǎn)生的利潤(rùn)是一致的

因在實(shí)際工作中由于受環(huán)保限產(chǎn)因素的影響,企業(yè)錯(cuò)峰生產(chǎn),水泥行業(yè)要維持較低的庫(kù)存水平,不會(huì)出現(xiàn)這種情況,所以本案例沒(méi)有涉及。

(三)案例結(jié)論

第一、和完全成本法相比,變動(dòng)成本法更能真實(shí)反映公司業(yè)績(jī)。

從案例分析我們看到,在完全成本法下,財(cái)務(wù)報(bào)表利潤(rùn)高,并不代表者經(jīng)營(yíng)狀態(tài)好,如果水泥沒(méi)有賣出去,它吸收的固定成本反映在資產(chǎn)負(fù)債表的存貨里,不進(jìn)入利潤(rùn)表,這部分不會(huì)影響經(jīng)營(yíng)利潤(rùn),因而不能反映公司真實(shí)的業(yè)績(jī)。

第二、按照變動(dòng)成本法編制公司內(nèi)部管理報(bào)告,向企業(yè)管理層提供真實(shí)的盈虧信息,有利于企業(yè)做出正確的決策。

第三、為了真正調(diào)動(dòng)企業(yè)去產(chǎn)能的積極性,以按變動(dòng)成本法計(jì)算的利潤(rùn)作為對(duì)公司高層進(jìn)行業(yè)績(jī)考核和獎(jiǎng)勵(lì)的依據(jù)。

結(jié)語(yǔ)

總之,在去產(chǎn)能、去庫(kù)存、供給側(cè)結(jié)構(gòu)性改革政策背景下,變動(dòng)成本法在水泥制造企業(yè)的實(shí)踐應(yīng)用尤其有特殊的意義。它能夠幫助企業(yè)管理者重視產(chǎn)品銷售,避免盲目生產(chǎn);有利于各經(jīng)營(yíng)單位和部門分清經(jīng)濟(jì)責(zé)任,進(jìn)行成本控制和業(yè)績(jī)?cè)u(píng)價(jià);有利于管理層進(jìn)行經(jīng)營(yíng)決策,不斷提高企業(yè)的真實(shí)業(yè)績(jī),助力企業(yè)健康持續(xù)的發(fā)展,同時(shí)也為水泥行業(yè)向環(huán)保智能方向轉(zhuǎn)型升級(jí)作出貢獻(xiàn)。

參考文獻(xiàn):

[1]MUNARETTO L F,DIEDRICH M.Variable costingintegrated with activity-based costing[J].Revista Universo Cont bil,2007,3(1):468–470.

[2]DYHDALEWICZ? A,The iImplementation of variable costing in the management of profitability of sales in trade companies [J].e-Finanse,2015,11(3):116–127.

[3] 劉智英,崔仙玉 . 變動(dòng)成本法與完全成本法損益差異及規(guī)律分析——基于四種情境的橫向、縱向?qū)Ρ确治?[J]. 會(huì)計(jì)之友,2017(11):16-24.

[4]唐恒書(shū),梁麗.完全成本法與變動(dòng)成本法下凈利潤(rùn)差異探析 [J]. 財(cái)會(huì)月刊,2015(14):62-63.

[5]唐恒書(shū),梁麗,唐慧玲.多產(chǎn)品的完全成本法與變動(dòng)成本法 EBIT 之差異 [J]. 財(cái)會(huì)月刊,2015(17):54-56.