美股分化 納指新高 AH股下半年開門紅

2020-08-12 09:09:12林然

股市動態分析 2020年14期

林然

美股走勢分化? 納指再創歷史新高

美東時間周四(7月9日),美國股市三大指數漲跌不一,道指跌361.19點,跌幅1.39%,報25706.09點;標普500指數跌17.89點,跌幅0.56%,報3152.05點。納指再創收盤歷史新高,強勢收漲0.53%(或漲55.25點),報10547.75點。實際上,從6月初開始,美股的走勢已經明顯分化,彼時納指順利突破新冠疫情調整前的高位,創出歷史新高。但是,道指和標普卻遇阻未能突破,呈現橫盤整理的態勢。

實時統計數據顯示,截至北京時間7月10日05時10分,美國新冠病毒確診病例達逾320萬例,新增47944例至3206876例,占全球確診病例的逾四分之一;死亡病例達13.5萬例,新增710例至135572例,占全球死亡人數的近四分之一。此外,美國還創造了單日確診病例超6萬人的紀錄,特朗普重啟經濟的政策正引發新冠疫情的失控。而股市能夠幸免于難的原因在于美聯儲的持續擴表,總資產接近7.2萬億美元站上歷史高位。同時,美國聯邦政府的持續刺激計劃和失業補貼,新冠疫情爆發以來,美國國會先后通過了四輪經濟紓困計劃,內容包括發放失業救濟金、現金支票、小企業貸款、補助航空公司等等,總額近2.9萬億美元。其中,第三輪救援計劃金額高達2.2萬億美元,創美國歷史之最。7月10日,隨著疫情的持續惡化,特朗普政府表示,將考慮新一輪1萬億美元的失業補貼和刺激計劃。 ????

不過,美國放水量能正在變慢,實際上從道指和標普6月以來的表現也能看出,放水對股市的邊際效應在遞減,而且大量的資金涌向了以“FAAMG”為首的科技股。美股指數走勢的分化,說明靠大放水托起的股票市場根基并不扎實,靠打強心針維持的經濟也搖搖欲墜。

科技與大金融助力? AH股下半年開門紅

與美股“疲態漸顯”形成鮮明對比的是,A股進入7月出現了凌厲的上攻走勢。上證指數僅8個交易日大漲13.36%,其中7月6日跳空強勢拉升大漲5.71%,使得滬指直接逼空至3456點,接下來將沖擊2018年的1月份3587點的高點,若挑戰成功將站上熔斷后4年以來的最高點。期間銀行、地產、券商和保險等大金融以及處于估值底部的周期大盤股均出現強勢拉升。需要指出的是,深證成指與創業板分別大漲14%和13.96%,市場呈現普漲態勢,而不是風格轉換。5月美股強勢反彈,但A股反彈力度不強,表現萎靡,但僅僅1個月的時間,這一相對強弱走勢完全調換了位置。

強勢的走勢也引來高層的關注,目前市場已經飄來兩朵烏云:一是國家集成電路大基金一期,近期公告了減持匯頂科技、北斗星通、太極實業等漲幅巨大的科技股;二是全國社保基金理事會擬減持中國人保不超過2%的股份,兩大國家隊輪番減持,這給行情抹上一層陰影。

跟隨A股的步伐,港股7月以來表現也頗為強勢,7月6日恒指大漲3.81%,收26339.16點強勢站上年線。中概股的回歸,讓今年港股的可參與性大大提升,7月,主要科技股股價均大幅上漲,其中騰訊繼6月大漲21.49%后,7月繼續大漲10.71%,不僅續創歷史新高一度站上564港元/股,而且還取代阿里巴巴重奪中國市值第一的科技股寶座。同期,阿里巴巴大漲22.71%,7月9日單日大漲10.1%;網易漲14.67%;美團點評大漲21.58%;京東、小米和金山軟件等也不同程度大漲。

備受關注的中芯國際已經在科創板申購,受市場追捧和A股上市利好的催化,H股中芯國際7月已經大漲超過50%,創下歷史最高的月漲幅(僅7個交易日),科技股的瘋狂可見一斑。

此外,與A股類似,港股的大金融板塊也在7月崛起,券商、銀行保險和地產等個股表現搶眼,光大證券7月大漲73.04%賺足眼球,科技股與大金融輪番助力,讓恒指僅僅7個交易日就獲得了高達5.32%的漲幅。

有市場分析人士稱,中國A股和港股7月相對全球其它市場的強勢,主要源于中國央行近十年以來首次下調再貼現貸款利率。市場共識普遍認為,中國央行的貨幣政策基調已轉變為“松信用、緊貨幣”。不過,交銀國際洪灝表示,盡管社融總量和M2都出現了一些加速的增長,并超出了預期,但這兩項貨幣、信貸數據的變化速度自2018年初以來一直保持一致。也就是說,數據并沒有顯示所謂的“寬信用、緊貨幣”的局面。

實際上,流動性上的共識是中國的寬松遠低于歐美,這從3月份以來A股走勢遠遜于美股可以看出來。筆者認為,中美的對抗依舊,且未來較長也不會改變,但全球資本的流動性卻是相通的,美聯儲的天量擴表,最終總要推高資產價格,這從6月、7月以來,A股的北上資金也越來越洶涌澎湃可以證實。再看看人民幣匯率,美元的泛濫在影響全球,匯率強勢一般是一個國家經濟和綜合實力的象征,港股的強勢,以及A股北上資金的持續流入,爭相持有人民幣,以及人民幣后面的資產僅僅是全球資本套利的趨勢,而這次人民幣的升值,居然是被動推高的。(見表一)

表一:陸港通資金流向概覽

港股市場開放性更好,國際資本的流入不受限制,而且,港幣與美元是聯系匯率制,基本跟隨美元齊漲齊跌,這意味著美元雖然當前相對人民幣弱勢,且近期匯率也已經迫近7,但卻能夠以相對弱勢的美元,在港股市場上買到實則以人民幣計價的優質資產。未來,即使美國大水漫灌的態勢趨緩,但如果流動性泛濫沒有改觀,則下半年港股市場的優質資產有可能繼續成為資本搶奪的香饃饃。(見表二)

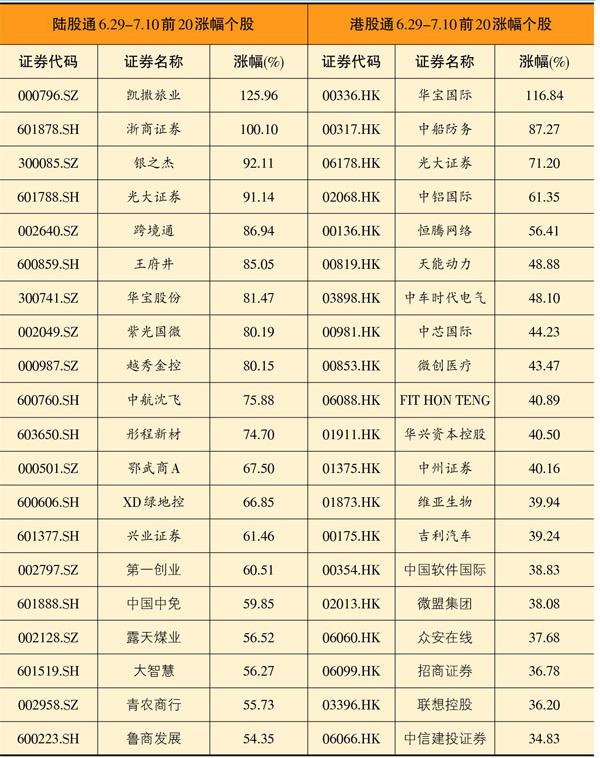

表二:陸港通6.29-7.10前20漲幅個股

數據來源:Wind