協昌科技:主營業務過度包裝現金流存造假嫌疑

2020-08-12 05:25:53李興然

股市動態分析 2020年13期

李興然

購銷模式包裝成芯片設計

根據協昌電子招股書的所描述的主要業務模式是:“公司已形成了核心芯片設計開發到終端產品應用的研發、生產和銷售一體化的產業鏈”。

實際上,主營業務中有近80%得收入來自于運動控制產品,功率芯片產品僅占比14.51%。招股書內包含的公司歷年晶圓制成率也反映出了技術研發能力不夠的基本事實,2017年-2018制成率下降14.29%,若以2018年晶圓成本采購價1772.45元每片計算,直接造成約120萬元的損失。同時,公司管理層只有一名技術出身的高管,其余均無晶圓技術研發背景,其中前兩大股東顧挺和顧韌為持有公司5%股份以上的股東和實際控制人,學歷分別是大專和高中,工作經歷分別是民警和市場銷售相關,均未涉及晶片設計研發。另外,公司招聘職位的技術人員薪資僅為3.5-7千,大幅低于市場銷售崗位的近30萬年薪。

結合以上三點,管理層非技術出身和技術員薪資大幅低于銷售,這與公司在招股書內標榜自己為高科技芯片研發設計公司相違背。公司的營業模式在根本上僅為簡單的采購上游產品,直銷給下游客戶。

過度依賴前五大客戶

協昌科技下游產業鏈 - 兩輪電動車市場增速規模明顯萎縮,不僅未來的業績增速難以保障。同時,協昌科技對于上游采購的原材料完全無任何議價權,這點招股書上表現的一覽無遺,2017-2018年度公司的采購價格大幅上升21%,隨后的一個季度,同樣漲幅達8%。在制造環節嚴重依賴于上游晶圓制造廠華虹宏力,報告期向其采購額占總采購額的比例分別為99.51% 、94.64%、96.85%。另一方面,自2018年度,公司從前5大供應商采購額同樣超過50%水平,供應商名單也無變化。這在根本上說明公司對上游供應商毫無議價能力,也從源頭上對成本控制或提高毛利率計無所施,這嚴重不符合招股書內公司提到的Fabless商業模式。

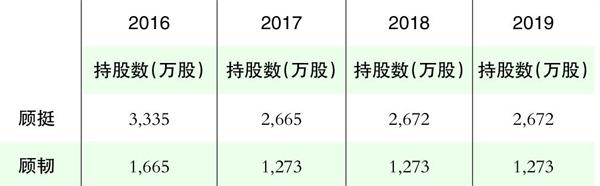

表1 實際控制人顧挺、顧韌于2016年1月大幅減持近25%

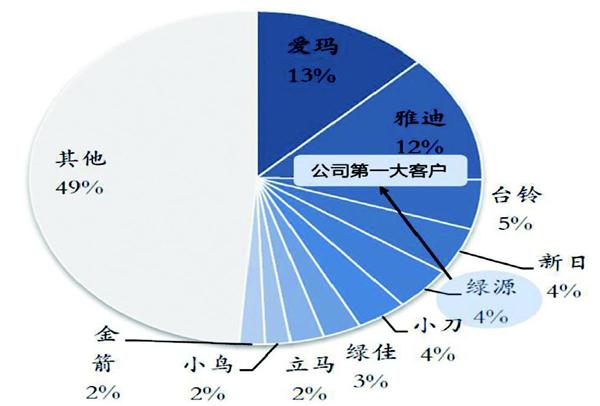

圖1綠源電動車僅位列全國兩輪電動自行市場份額中第5位

來源:中國輕工業網、國盛證券

公司下游前五大客戶報告期內占比超過40%,2019年超過50%,集中度極高屬于重大依賴。前五大客戶均為兩輪電動車企業,其中連續3個報告期的第一大客戶綠源集團的市場占有率較低,僅有4%的市占比,綠源集團的電動車整體銷售規模是增長的,但是公司供應的2019年度運動控控制器較2018年未增長反下降1萬個。此外,電動自行車行業規模2017年同比增長0.55%,產銷大致平衡,自2018年開始產銷水平略有下滑,行業已然進入成熟期。憑借現在極度依賴前五大客戶的現狀,協昌科技未來將難以應對下游產業鏈需求規模萎縮和上游產業鏈無議價權的雙重困難。

收入確認的會計處理存疑?

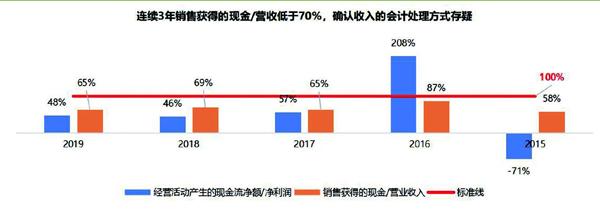

公司在2017-2019年,銷售所獲的現金流遠遠低于同期的營業收入,銷售獲得的現金/營業收入連續3年低于70%,這表明公司在產生內部經營現金流方面,會計處理方法屬于過度激進。從經營活動產生的現金流凈額/凈利潤這一指標更加佐證了公司的會計處理方式存在嚴重問題,這一指標連續3年低于50%,這表明公司每年產生的凈利潤,僅有50%轉化為了真正的現金流入公司。(見圖2)

圖2 協昌科技的會計確認收入方式過度激進

現金流存在造假嫌疑

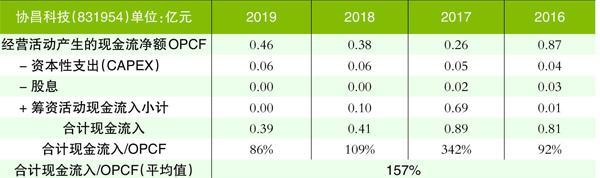

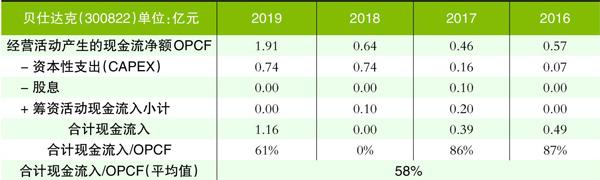

協昌科技在有充裕現金流的情況下,持續向外部資本,相應指標遠高于可比公司,存在有虛假現金流的嫌疑。(見表2、表3)協昌科技在每個年度營業收入平均增速保持在20%以上、現金流為正、和在有充裕的自由現金流情況下,依然有借高額比例的外債,這些新的籌資活動現金流入不符合公司日常經營的需求。通過可比公司貝仕達克(300822)可以看出,其在扣除資本性支出(CAPEX)和股息后仍然同樣有正向的現金流,但并沒有大舉外債,合計現金流入/OPCF平均值僅為58%。協昌科技這一數據指標高達157%,在內部現金流充裕的背景下,持續融資外部資本,這不符合邏輯常識也與同業可比公司不同。

表2 協昌科技內、外部現金流分析

第一,協昌科技大股東的股權集中度高卻并沒有分紅;第二,公司有正向現金流卻持續借外債而且并沒有計劃并購項目。同時,公司聘請的立信會計事務所出現大規模的人員跳槽至大華會計事務所,康得新暴雷時也曾出現過會計事務所合伙人大規模跳槽。

表3 貝仕達克內、外部現金流分析

綜上所述,協昌科技過度包裝主營業務,從“購銷中間商”搖身一變成為高科技研發型公司,下游產業鏈市場規模成熟穩定且存在逐漸萎縮的情況,最大的客戶綠源電動車市場份占比較低,未來或出現營業收入同比增速下滑的風險。同時,公司在有充裕的現金流的情況下,大規模向外部資本融資,經營活動產生的現金流/凈利潤連續3個年度低于50%表明公司現金流存在造假嫌疑,并且收入確認的會計處理方式過于激進等問題。

猜你喜歡

學苑創造·B版(2021年2期)2021-03-15 05:50:49

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36

發明與創新·大科技(2009年1期)2009-01-20 02:44:02

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00