淺談疫情對醫療業個股回報率的實證分析

2020-08-07 05:35:31李昊楠錢培欣鄧琬芊

價值工程 2020年22期

關鍵詞:疫情

李昊楠 錢培欣 鄧琬芊

摘要:隨著經濟發展和國家政策支持變動,中國的經濟結構、制造業產出規模以及所處的全球價值鏈位置也與以前大不相同。本次疫情作為突發性公共衛生事件,阻隔了醫療產業研發、生產、加工、運輸、銷售等各個環節,必將使得企業的生產成本、預期收益、公司價值等產生大幅度的波動,也會直接影響A股市場投資者的預期回報率。如果資本市場是有效的,疫情事件會被反映在醫療業板塊的個股股價中。本文在數據呈現和理論邏輯分析的基礎上,提出假設并利用事件研究法和回歸分析法的實證研究方法得出結論。

Abstract: With economic development and changes in national policy support, China's economic structure, manufacturing output scale, and global value chain position are also very different from before. This epidemic is a sudden public health event that blocks the R&D, production, processing, transportation, and sales of the medical industry. It will inevitably cause large fluctuations in the company's production costs, expected earnings, company value, etc., and will directly affect the expected return of investors in the A-share market. If the capital market is effective, the epidemic will be reflected in the stock prices of individual stocks in the medical sector. Based on data presentation and theoretical logic analysis, this paper proposes hypotheses and draws conclusions using empirical research methods of event research and regression analysis.

關鍵詞:疫情 A股市場;事件研究法;回歸分析法

Key words: epidemic situation A-share market;event research method;regression analysis method

中圖分類號:F831.5? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻標識碼:A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文章編號:1006-4311(2020)22-0095-02

1? 研究背景和方法

2020年第一季度,疫情在全國乃至全球范圍內傳播開來,是百年不遇的突發性公共衛生事件。毫無疑問,這次疫情將對我國的社會經濟產生巨大而深遠的影響。

截至2020年2月24日,由于全世界范圍內的病例增多,股票市場也隨之產生較大波動。美國股指平均下跌超過3%。道瓊斯指數收盤下跌3.35%,納斯達克指數下跌3.71%,標普500指數下跌3.35%[1]。上證指數于2020年2月4日跌至2685點后,又持續上漲,后又由于境外疫情顯出失控之勢,國際股市和國內股市均大跌[2]。

反觀醫療板塊卻呈現顯著上漲的態勢,以魯抗醫藥為首的典型抗流感板塊股票多支漲停。從疫情在全國大范圍爆發開始,疫情相關股票持續大漲,各子版塊聯動明顯,抗流感、抗病毒、生物醫藥、抗生素、疫苗研制、口罩等領域均普漲[3]。

本文把目光聚焦于我國A股市場,采用的是包括事件研究法和回歸分析法在內的實證分析方法對醫療業板塊個股回報率受疫情影響進行分析研究,進而得出投資策略性結論,數據來源為CSMAR金融數據庫。本文提出假設:疫情對醫療業個股回報率具有積極的影響。

2? 疫情對醫療業個股回報率影響的實證研究

2.1 事件研究法

事件研究法先利用估計期的樣本,估計出事件期的正常收益率,繼而從事件期的實際收益率扣除正常收益率得到超常收益率,最后檢驗樣本平均超常收益率是否顯著區別于原假設。現將本文所應用的數據和分析具體步驟闡釋如下:

2.1.1 定義事件? 本文考慮疫情爆發的市場效應。因此,需定義的事件為:疫情爆發,事件窗口為:疫情爆發當天及延后一周(延遲效應)。考慮到本次疫情爆發的日期不是十分明確,況且僅有小數量的確診病例不足以引起市場的警覺和大幅度調整反應。因此本文把疫情爆發時間確定在2020年1月23日,為武漢封城政策發布當天,因為這一舉措代表著疫情已經引起了足夠的政策反應和市場反應,且確診病例增速明顯。因此,本文事件窗口為2020年1月23日至2月6日,共5個營業日[-2,2]。

2.1.2 超常收益率的估計? 本文采用的估計方法是均值調整模型,因為如果采用市場回歸模型或CAPM模型,需要假設證券的平均收益率與市場收益率之間存在穩定的線性關系,即利用市場回報率指數回歸預測正常收益率。而疫情爆發作為系統性事件,對個股回報率產生影響的同時,也不可避免地會對整個市場回報率指數產生影響,以此回歸得出的并非真實的正常收益率。

2.1.3 正常收益率的估計窗口? 在本文的研究中,擬選取疫情爆發前90個營業日作為估計期[-94,-5]。

2.1.4 超常收益率的檢驗? 利用估計窗口中得到的參數估計值,便可計算出事件窗口內的超長收益率,接下來,需要檢驗超長收益率是否顯著異于零。本文采用的檢驗對象是平均累計超常回報率,即將醫療行業的樣本證券的累積超常回報率平均化,作為檢驗對象,并采取基于傳統的檢驗以及其修正統計量的參數檢驗。本文的事件窗口長度為5個營業日。

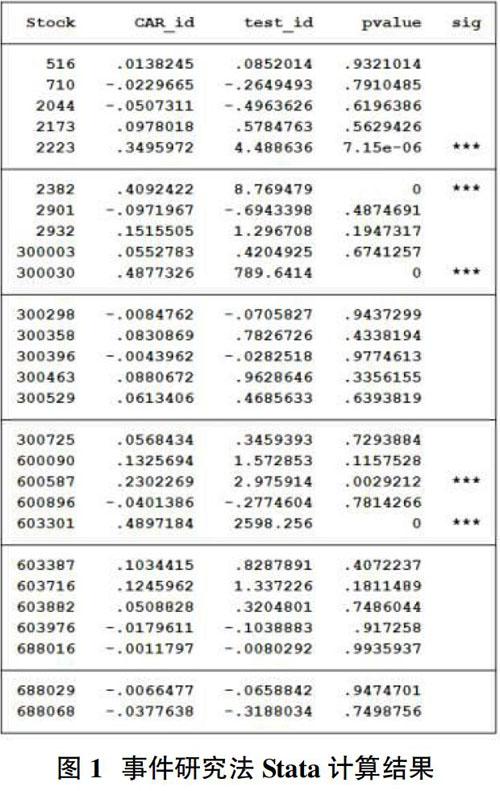

2.1.5 結果的呈現和分析? 本文所涉及和選取30支醫療業板塊股票樣本,經過Stata計算,呈現的結果如圖1、圖2(其中有3組數據失效)。

從整體來看,在疫情事件爆發(2020年1月23日)后的一段時間內,醫療行業27個樣本個股平均回報率先呈現小幅遞減的趨勢,并在第二天至第五天內呈現大幅遞增趨勢,可見在事件區間內投資者對醫療行業看好,并逐步推漲。

從個股情況來看,在所選擇的27個樣本個股中,魚躍醫療(002223)、藍帆醫療(002382)、陽普醫療(300030)、新華醫療(600587)、振德醫療(603301)五只個股表現出極其顯著(pvalue<0.01)的檢驗水平,并且均表現為正的累計超常收益率CAR。而對于其他21支個股而言,并沒有顯著的檢驗水平。可見,疫情事件爆發對醫療行業個股的影響存在差異,對某些個股有極強的推舟作用,而對大部分個股影響并不明顯。但總體趨勢看好。這些受疫情影響漲幅較大的股票所屬的細分行業都是專用設備制造業,企業經營范圍多為生產日常防護用品、清洗消毒產品、醫用滅菌設備、防護手套等。因此,我們猜測個股收益率與其所屬的細分行業也有一定的關系,并進行多元回歸分析驗證。

2.2 回歸分析法

2.2.1 模型設計

為了檢驗疫情確診病例增長速率對醫療行業股票收益率的影響,采用多元線性回歸進行研究。具體如下:

2.2.2 變量說明

Returnt t日該公司股票收益率,該公司是否生產藥物檢測試劑(是為1,不是為0),該公司是否生產專用醫療器械(是為1,不是為0),該公式是否提供醫療服務(是為1,不是為0),?t日股票市場收益率,?t-1日該公司股票收益率,?t日疫情確診病例增長率,誤差擾動項。

2.2.3 結果的呈現和分析

回歸分析法所涉及和選取30支醫療業板塊股票同事件研究法。

圖3為利用Stata進行的多元線性回歸結果。從中我們可以得出主要結論:公司主要經營業務與公司股票收益率無顯著關系(P值遠大于0.05);疫情確診病例增長速率與公司股票收益率呈正相關,其相關系數為0.068,在1%的水平上顯著;在生產藥物檢測試劑、生產專用醫療器械、提供醫療服務三個細分行業當中,生產專用醫療器械行業的顯著性是最高的,且為正相關,這表明在疫情疫情爆發后,生產專用醫療器械的企業股票收益率呈現出較高水平,與我們在事件分析法中得出的結論保持一致。經過Stata的異方差檢驗,發現結論無顯著性差異。

3? 結論

最后,本文假設得以驗證,得出結論。疫情事件作為突發性公共衛生事件,帶動了醫療行業A股市場整體向好,但對個股有明顯的傾向性。而醫療行業公司的主要經營業務與公司股票收益率無顯著關系。因此,在日后發生類似的公共衛生事件時,可以有針對性地選擇醫療行業板塊個股,以獲得超越市場平均水平的超常收益。以本次疫情疫情為例,生產專用醫療設備的企業股票收益率超過市場平均水平,可以作為投資考慮的對象。

參考文獻:

[1]中東資訊平臺.新冠病毒蔓延導致全球股市暴跌分析[EB/OL].公眾號:中東非資訊平臺,2020.03.11.

[2]匯豐中國.新冠病毒全球蔓延引發投資者憂慮,拖累全球股市下跌[EB/OL].搜狐網,2020.02.21.

[3]中原證券.醫藥行業月報:新冠病毒疫情下的醫藥行業分析[R].中原證券研究與發展部,2020.02.04.

作者簡介:李昊楠(1999-),男,山東嘉祥人,上海外國語大學國際金融貿易學院。

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48