以經濟轉型為契機,構建零售銀行“三駕馬車”

2020-08-06 14:38:41胡浩王崢

時代金融 2020年18期

胡浩 王崢

摘要:近年來,隨著我國經濟加快轉型和人民生活水平的提高,個人消費、融資和財富保值增值需求日益增長。零售業務的發展有助于銀行業優化收入結構,提高抵御經濟下行周期的能力。在此背景下,商業銀行應當以經濟轉型為契機,以消費金融、普惠金融、財富管理為抓手,構建零售銀行的“三駕馬車”。

關鍵詞:零售銀行 ?消費金融 ?普惠金融 ?財富管理 ?資產負債管理

一、中國經濟加快轉型,零售銀行高速發展

(一)中國經濟加快轉型

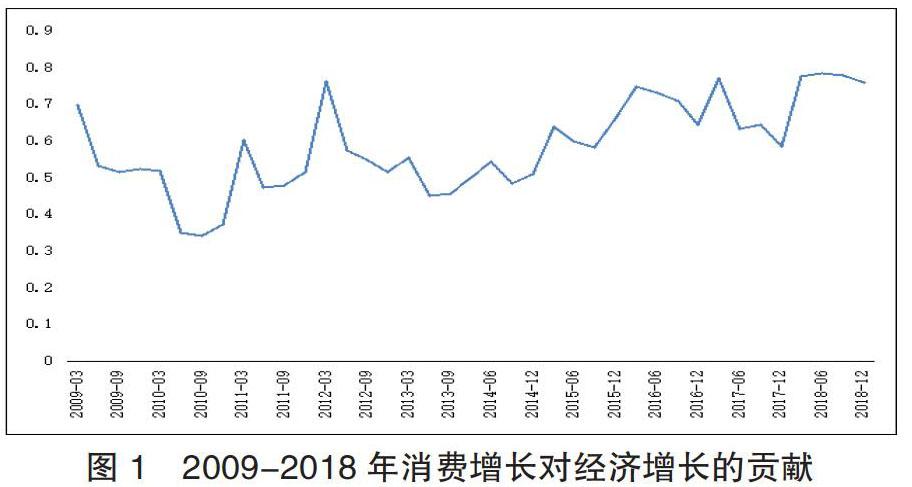

中國經濟發展正經歷著由投資拉動型向由消費驅動型的關鍵轉變。特別是近年來,國際貿易爭端不斷,地方債務高企,三駕馬車中的投資和出口增速下滑。盡管各個產業都在進行結構調整,經濟增速放緩,但是個人需求并未減少,反而隨著社會財富的累積,呈現穩步上升的態勢。而中產階層的興起、個人對生活品味和質量要求的提高,使得個人客戶對零售消費品和服務的需求不斷增加。消費正逐漸成為促進中國經濟增長的重要手段和途徑,在國民經濟發展中的地位和作用日益凸顯。2018年消費增長對經濟增長的貢獻已達76.2%,連續6年成為經濟增長的第一拉動力。

(二)零售銀行高速發展

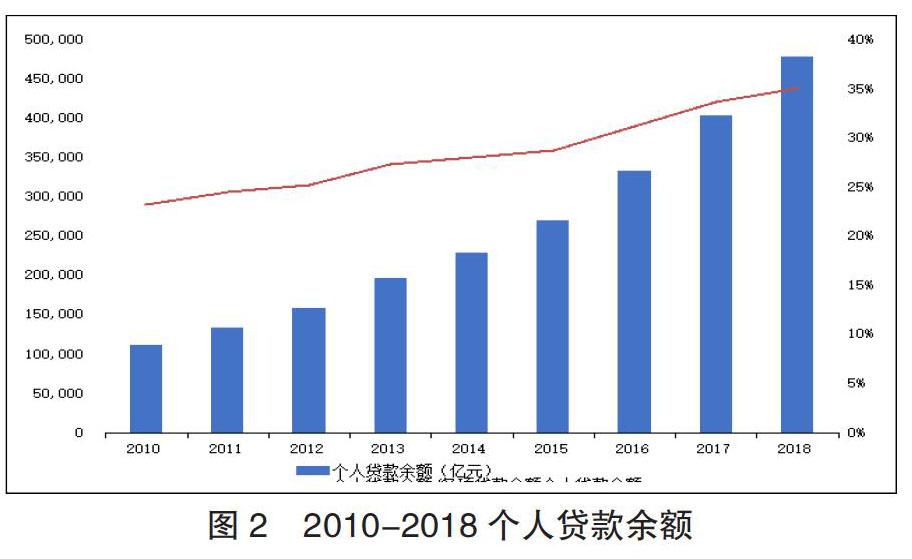

伴隨著個人消費增長,我國零售銀行業保持了高速發展。個人貸款余額由2010年的11.1萬億元增長至2018年的47.9萬億元;占各項貸款余額比例從23%提升至35%。

特別是近年來,多家銀行紛紛提出戰略轉型,提高零售業務的站位。除傳統以零售見長的招商銀行外,平安銀行2018年零售營業收入占比達53%,凈利潤占比達69%,建設銀行則提出了“第二曲線”戰略,傳統以對公業務見長的浦發銀行也提出要集中資源向零售轉型。這是由于與順經濟周期的對公和金融市場業務不同,零售業務不易受經濟波動的影響,其價值創造是穩定的、抗周期,是銀行業的穩定器和壓倉石。

二、抓住經濟轉型契機,大力發展三大業務

總體上講,“大零售”理念下的零售銀行應當涵蓋個人存貸款、信用卡、小微金融、消費信貸、財富管理、私人銀行等核心業務領域。當前經濟轉型中出現的三大形勢——消費增長、小微企業貢獻提升、中產崛起,則有利于構建零售業務的“三駕馬車”——消費金融、普惠金融和財富管理業務。

(一)消費增長助推消費金融業務

我國的消費金融市場經過十多年的發展,經營模式日漸成熟,形成了以住房按揭為長期貸款,以汽車貸款、耐用品貸款、旅游貸款、助學貸款、信用卡等品種為短期貸款的消費信貸體系。近10年來,居民短期消費貸款保持了同比20%以上的增速。

同時,面對國內傳統行業產能過剩、投資與出口受挫的困局,改善消費環境、釋放消費潛能成為帶動經濟發展的關鍵。國家也積極出臺各項政策鼓勵發展消費金融市場、促進消費升級。培育大眾消費、養老家政消費、旅游休閑消費等新型消費熱點,不僅有利于分散資金流向、防范金融風險,更為發展消費金融給予了政策支持。隨著居民消費能力的提升和政策的傾斜,可以預見消費金融將持續成為零售業務的強大支柱。

(二)小微企業助推普惠金融業務

近年來,小微企業對社會的貢獻持續提升。從拉動經濟的角度來看,小微企業對經濟增長的貢獻持續提高,2017年小微企業對GDP的貢獻度約為34.2%;從促進就業的角度來看,小微企業帶動居民就業的能力持續增強,每戶小型企業能帶動8人就業,每戶個體工商戶能帶動2.8人就業;從創新的角度來看,小微企業創新能力強,完成新產品開發占比達80%,完成專利占比達65%。

這些小微企業通過銀行等正規渠道進行融資的需求旺盛。數據顯示,我國小微企業融資來自于正規金融機構和民間借貸的比例大致為6:4。約40%的融資來自利率高企的民間借貸。這一方面反映出小微企業旺盛的資金需求,另一方面也反映了小微企業低成本融資渠道的缺失。在國家相關政策的扶持下,例如央行定向降息、定向降準,以及銀保監會加強對商業銀行小微企業貸款的考核力度,小微企業的融資渠道將更為暢通,銀行業普惠金融業務也將取的更大的發展。

(三)中產崛起助推財富管理業務

隨著社會財富的增長,中產階層的崛起,財富管理迎來發展黃金期。2018年,中國家庭財富總值達52萬億美元,僅次于美國,全球排名第二;中國個人可投資金融資產總額達144.6萬億元,預計還將以年均復合增長率12%的水平增長。財富快速增長、社會階層結構變化、消費觀念改變等因素深刻地影響著人們的財富觀念,逐漸由“勞動收入”轉向“資本收益”。財富所有者的需求呈現更加多元化和專業化的趨勢,主要表現為居民財富從儲蓄存款逐漸流向理財產品,投資品類擴展至股票、基金、信托等較高風險產品。

尤其是隨著高凈值客戶群體的壯大,私人銀行業務成為財富管理的新亮點。截至2017年,12家大中型商業銀行私行客戶總數達50萬,客戶管理資產近8萬億元。除了國有銀行和股份制銀行外,逾40家的中小銀行也開始布局。預計2018年-2020年間,中國高凈值人群可投資金融資產的年均增速高達15%,明顯高于同期6.5%的經濟增速。財富管理,尤其是私人銀行,成為零售業務增長的重要引擎。隨著人民幣國際化的推進,財富管理將步入全球資產配置時代。

三、依托“三駕馬車”,加強零售資產負債管理

加快零售業務發展,就是要加強零售業務分層經營和管理,依托“三駕馬車”,加強零售資產負債管理。一是針對中等收入群體,大力發展消費金融,抓住個人資產業務;二是針對小微企業,大力發展普惠金融,抓住小微資產業務;三是針對高凈值客戶,大力發發展財富管理,抓住中間業務;四是以資產和中間業務驅動負債業務發展。

(一)以消費金融驅動個人資產業務

較長時間以來,個人住房貸款是零售資產業務增長的主要來源。2017年以來,受房地產調控政策影響,個人住房貸款業務增速有所放緩,而包括信用卡、短期消費貸款在內的消費金融業務則大幅增長,反映了商業銀行在消費金融領域的積極布局。銀行業圍繞消費金融市場用戶的需求,布局主要消費場景,推出汽車金融、家裝信貸、助學貸款等消費金融產品,優化消費借貸體驗;同時,廣泛運用手機銀行、微信、網站等線上渠道,拓展了消費金融獲客能力。

抓住消費金融業務,也就抓住了個人資產。面對消費金融競爭加劇的新形勢,商業銀行要加大創新力度,增強競爭力:一要提供個性化、綜合化的消費金融服務,增強產品競爭力;二要利用線上線下融合,拓寬消費金融服務渠道;三要貼近生活,構建多元化的消費金融場景;四要加強風險管理,打造核心風險控制能力。

(二)以普惠金融驅動小微資產業務

監管機構為鼓勵商業銀行加大對小微的授信力度,出臺了一系列優惠政策措施,一是提高小微貸款不良率容忍度,銀監會允許小微企業貸款不良率高出全行各項貸款不良率年度目標2個百分點以內;二是商業銀行發行小微金融專項債用于支持小微企業,該債項所對應的小微企業貸款在計算“小型微型企業調整后存貸比”時,可在分子項中予以扣除;三是小微貸款在權重法下適用75%的優惠風險權重;四是自2018年1月1日至2020年12月31日,對金融機構與小型企業、微型企業簽訂的借款合同免征印花稅。在相關政策的鼓勵下,發展小微業務獲得的政策性超額收益在一定程度上可以補償小微企業相對較高的風險。

抓住普惠金融業務,也就抓住了小微資產。發展普惠金融業務,一要加強產品創新,提高服務小微企業的能力;二要加強客戶細分,通過本行、行業、稅務、物流、企業信用等多元數據建立有效的客戶管理和監控體系;三要加強行業分析,有效防范信用風險。

(三)以財富管理驅動中間業務

在利率市場化進程加快,銀行息差收窄的背景下,以財富管理為代表的零售中間業務成為零售銀行戰略支點。隨著客戶對資產配置需求的增加,財富業務也逐漸由單一的以銷售理財產品,逐漸轉變為向客戶提供全面的財富管理方案。

抓住財富管理業務,也就抓住了零售中間收入。發展財富管理業務,一要依托專業市場研究團隊,開展對宏觀市場和金融市場趨勢動態變化的研究,結合客戶投資偏好的研判,向客戶提供市場觀點、中長期投資策略以及大類資產配置策略等全面的財富管理業務投資策略。二要深挖高凈值客戶的多元需求,對高價值客戶提供投資、稅務、法務、并購、融資、家族信托等方面的綜合服務。三要針對私人銀行客戶,創新產品創設平臺,在專業隊伍建設、風險管理、系統優化等方面加強服務體系建設,提升私人銀行客戶綜合貢獻度。

(四)以資產和中間業務拉動負債業務

隨著金融脫媒的發展,互聯網金融對銀行存款造成了一定程度的分流。2015年以來,銀行的存款增速及其在負債中的占比逐漸下降。9家上市股份行的零售存款同比增速由2013年末的13.41%下降至2017年末的4.64%。

面對負債端的壓力,商業銀行應當加強零售負債融合經營,調整負債結構,以資產和中間業務拉動負債業務:一要通過小微企業客戶帶動工資代發、支付結算業務,拓展低成本負債資金來源;二要注重客戶轉化和交叉營銷,將信用卡、消費信貸、個人經營貸款客戶轉化為借記卡和理財客戶,以個人資產驅動個人負債;三要以理財存款和大額存單帶動個人存款增長。

零售業務抗經濟周期的特征使其成為了商業銀行的穩定器和壓倉石。大力發展零售業務不僅是商業銀行穩健經營的需要,更是為了滿足人民群眾日益增長的消費需求、融資需求和財富保值增值需求。基于經濟轉型期業務經營和資產負債管理的視角,零售銀行要以消費金融驅動個人資產業務、以普惠金融驅動小微資產業務、以財富管理驅動中間業務,同時以資產和中間業務拉動負債業務,實現資產和負債的平衡穩健發展。

參考文獻:

[1]巴曙松.新常態下的零售銀行轉型之路.金融市場研究.2017(7).

[2]波士頓咨詢公司.《完美零售銀行2020:人性、科技、轉型、盈利》,2015.

[3]智研咨詢.《2017-2022年中國零售銀行市場運營態勢及發展前景預測報告》,2016(10).

胡浩單位:上海交通大學中國金融研究院;王崢單位:上海市人民檢察院