日照時間天氣指數保險的費率厘定

2020-08-06 14:21:08梁來存

財經理論與實踐 2020年4期

摘 要:天氣指數保險是傳統農業保險、區域產量保險的創新。選擇天氣指數保險探討其費率厘定,有助于克服道德風險和逆選擇,確保農業保險快速、健康地發展。糧食作物日照時間天氣指數保險的費率厘定,首先要測算日照過短(或日照過長)的嚴重程度,計算日照過短(或日照過長)測度指標;再分析氣候因素導致糧食作物減產的程度,計算氣候減產率;然后利用計量經濟分析方法,確立氣候減產率與日照過短(或日照過長)測度指標之間的定量關系;最后根據該定量關系以及日照過短(或日照過長)測度指標的期望值,求得日照時間天氣指數保險的費率。

關鍵詞: 糧食作物;日照時間;天氣指數保險;費率厘定

中圖分類號:F842.4 ? 文獻標識碼: A ? ?文章編號:1003-7217(2020)04-0025-06

基金項目: ?國家社會科學基金項目(17BTJ030)

一、引 言

與傳統農業保險、區域產量保險相比,天氣指數保險的突出優勢在于,它不僅較好地解決了道德風險和逆選擇問題,而且能夠承保某一種或某幾種指定風險,因此,受到國家管理層高度重視,保險業新“國十條”也力推天氣指數保險。費率厘定是開展天氣指數保險的重要一環,研究天氣指數保險的費率厘定問題,對于實施、推廣天氣指數保險具有重要的意義。

天氣風險是指除了颶風、洪水等巨災之外的由于溫度、濕度、降雨和降雪等天氣因素的變化給企業的經營成本和利潤所帶來的不確定性[1]。天氣指數保險是指選擇可以觀測的,并且與農作物損失密切相關的氣象因子,根據其歷史數據確定觸發值,將承保期間該氣象因子的實際值與觸發值相比較以決定保險賠付狀況[2]。實施天氣指數保險的核心工作是保險費率的厘定。Leblois等(2010)認為,實施天氣指數保險易于發生基差風險,為克服這一缺陷,在指數保險定價中,產量預測、天氣對產量的影響程度等應當盡可能準確[3]。國外有學者就氣溫指數保險的定價問題采用參數法、非參數法進行探討,并對其結果進行分析比較[4];采用經驗貝葉斯方法探討風速、濕度、溫度等天氣指數保險的費率厘定[5];利用計量經濟學模型測算天氣指數對產量變化的影響程度,據此進行天氣指數保險的定價[6]。我國學者也進行了相關的研究:有學者研究了東北三省玉米作物的天氣指數保險,基于逐日降水量資料構建干旱指數,計算干旱指數的概率分布密度函數,測算出發生干旱的閾值,并以不同的時間尺度分別厘定保險純費率[7];以江西省南昌縣為例,基于逐日降水量數據、暴雨災害記錄和早稻單產數據,設計暴雨氣象指數,建立早稻因災損失模型,確定了暴雨要素和早稻減產率之間的定量關系;通過非參數方法擬合減產率的分布,從而得到早稻暴雨指數保險的純費率[8];對海南省橡膠樹風災保險進行的研究表明,由風速、風前降水、地形起伏度等指標構成的孕災環境要素能夠較好地解釋橡膠樹風災的歷史損失;利用多指標回歸模型進行分析,在可能影響橡膠樹風災損失的多個指標中,風速指標的解釋能力最好[9];利用遼寧各地市的面板數據,以玉米作物作為研究對象,依據期望損失法的思路,對遼寧玉米干旱指數保險的費率進行厘定[10]。還有學者針對極端氣候事件導致的巨災問題進行了研究,借助極值理論PBDH定理,以GPD作為尾部極端值的分布,確定糧食作物巨災保險的觸發條件[11];采用基于主成分的序參量識別模型實證分析我國農業與旅游產業融合系統演化,認為應

關注農業的可持續發展,重視氣候因素對農業的影響,推進天氣指數保險,并探討天氣指數保險方案[12];針對糧食作物的所有自然風險,基于30個省(市、區)1979-2016年的數據,利用廣義帕累托分布基于參數法思路厘定各省(市、區)糧食作物巨災保險的費率[13]。

可見,國內外學者對天氣指數保險的費率厘定進行了積極探索,積累了較豐富的經驗。但是這些研究存在的一個明顯不足,即對災害觸發值往往進行假設,缺乏理論依據,帶有一定的隨意性。為此,本文將概率分布理論運用于日照時間天氣指數保險,解決了觸發值的確定問題,使觸發值的確定具有數理基礎,從而確保了費率厘定的科學性。

二、研究方法

(一)日照過短測度指標

日照過短測度指標是測定日照過短災害嚴重程度的指標。這里,日照時間以月為單位,計算各月的日照時間。對于某一地區,以RZj表示n年第j月的實際日照時間,建立時間序列模型,據此得到相應的日照時間預測值RZ∧j,估計標準誤為Sj。記日照過短觸發值即日照過短臨界值為RS0j,即當某年第j月的實際日照時間RZj≤RS0j時,視為日照過短災害發生。

財經理論與實踐(雙月刊)2020年第4期2020年第4期(總第226期)

梁來存:日照時間天氣指數保險的費率厘定

由于ERZj=E(RZ∧j),所以統計量(RZj-RZ∧j)/Sj服從t分布。在大樣本的情況下,t分布趨近于標準正態分布,則近似地有(RZj-RZ∧j)/Sj~N(0,1)。據此可得:

P(RZ∧j-zα/2Sj≤RZj≤RZ∧j+zα/2Sj)≈

1-α (1)

由式(1)可得,P(RZj≤RZj∧-zα/2Sj)≈α/2。日照過短觸發值RSA0j=RZj∧-zα/2Sj,α/2為保險公司因日照過短而賠付的概率。當實際日照時間RZj小于日照過短觸發值RSA0j時,日照過短測度指標為RSA0j-RZj;當實際日照時間RZj大于或等于日照過短觸發值RSA0j時,意味著該年第j月沒有發生日照過短災害,日照過短測度指標為0。于是,日照過短測度指標RSAj可定義為:

RSAj=max {RZj∧-zα/2Sj-RZj,0}(2)

由式(1)還可得:P(RZj≤RZj∧+zα/2Sj)≈1-α/2。這時,日照過短觸發值RSB0j=RZj∧+zα/2Sj,1-α/2實際日照時間低于觸發值的概率,即賠付概率。日照過短測度指標RSBj可定義為:

RSBj=max {RZj∧+zα/2Sj-RZj,0}(3)

(二)日照過長測度指標

與日照過短測度指標類似,用來測算日照過長災害嚴重程度的指標稱為日照過長測度指標。若日照過長臨界值即觸發值為RLoj ,當實際日照時間RZj≥RLoj 時,稱為發生了日照過長災害。

由式(1)可得:P(RZj≥RZj∧+zα/2Sj)≈α/2,則RLA0j=RZj∧+zα/2Sj為日照過長觸發值,a/2為實際日照時間超過觸發值的概率,即賠付概率。日照過長測度指標RLAj可定義為:

RLAj=max {RZj-(RZj∧+zα/2Sj),0}(4)

由式(1)還可得:P(RZj≥RZj∧-zα/2Sj)≈1-α/2,則臨界值RLB0j=RZj∧-zα/2Sj為日照過長觸發值,1-α/2為保險公司因日照過長而賠付的概率,即賠付概率。日照過長測度指標RLBj可定義為:

RLBj=max {RZj-(RZj∧-zα/2Sj),0}(5)

(三)氣候減產率

糧食作物的實際單產序列用X表示。實際單產是由于兩個方面的因素共同作用的結果:一是農業生產力水平,它形成了糧食作物的趨勢單產,由于生產力水平是逐年提高的,故趨勢單產也是逐年增加的;二是自然災害因素,它形成了糧食作物的氣候單產XQ,自然災害的發生是偶然的,故氣候單產的變化是隨機的。

設保障程度為λ,λ常取100%、95%、90%等。比較X與λ:如果X≥λ,則表示糧食作物沒有發生單產的損失,單產的損失為0;如果X<λ,則認為糧食作物的單產因為自然災害而損失了,損失為λ-X。綜合起來,單產的損失可以表示成max {(λ-X),0}。再考慮時間序列前后損失的可比性,則需要計算糧食作物單產的氣候減產率Y。所以,糧食作物單產的氣候減產率Y定義為:

Y=max {(λ-X),0}/(λ)×100%(6)

按式(6)計算的氣候減產率Y,反映了糧食作物的單產因災害而降低的幅度。

(四)日照時間天氣指數保險的費率厘定

糧食作物天氣指數保險屬于財產保險,按照財產保險厘定純費率的思路,糧食作物日照時間天氣指數保險的純費率就是在確定日照時間測度指標對災害損失率影響程度的基礎上,計算相應災害損失率的期望值。

先確定氣候減產率Y與日照過短測度指標(RSAj,RSBj)、日照過長測度指標(RLAj,RLBj)之間的定量關系。前面已經設置了日照過短測度指標(RSAj,RSBj)、日照過長測度指標(RLAj,RLBj)和氣候減產率Y,基于樣本數據,采用計量經濟分析方法,確立它們之間的定量關系為:=f1(RSAj),=f2(RSBj),=f3(RLAj),=f4(RLBj)。

日照過短天氣指數保險純費率:

RRS=E(Y)=

E[f1(RSAj)],當日照過短賠付概率為α/2時E[f2(RSBj)],當日照過短賠付概率為(1-α/2)時(7)

日照過長天氣指數保險純費率:

RRL=E(Y)=

E[f3(RLAj)],當日照過長賠付概率為α/2時E[f4(RLBj)],當日照過長賠付概率為(1-α/2)時(8)

三、實證研究

湖南省是我國重要的糧食主產區之一,稻谷是湖南省最重要的糧食作用。作為日照時間天氣指數保險,選擇的樣本越小,日照時間的代表性就越大。因此,選擇湖南省長沙縣早稻作物作為樣本進行實證研究。限于篇幅,這里只討論日照過短保險的費率。

(一)數據來源

長沙縣早稻作物的生長時間為3-7月,日照時間以“月”為統計口徑,時間范圍為1987-2018年。3-7月的日照時間數據來源于中國氣象局國家氣象信息中心氣象資料室。1987-2018年的32年間,3-7月各月日照時間的平均數分別是78.96小時,109.04小時,138.15小時,145.63小時,233.83小時。早稻單產數據來源于相應年份的《長沙統計年鑒》。

(二)測算日照過短測度指標

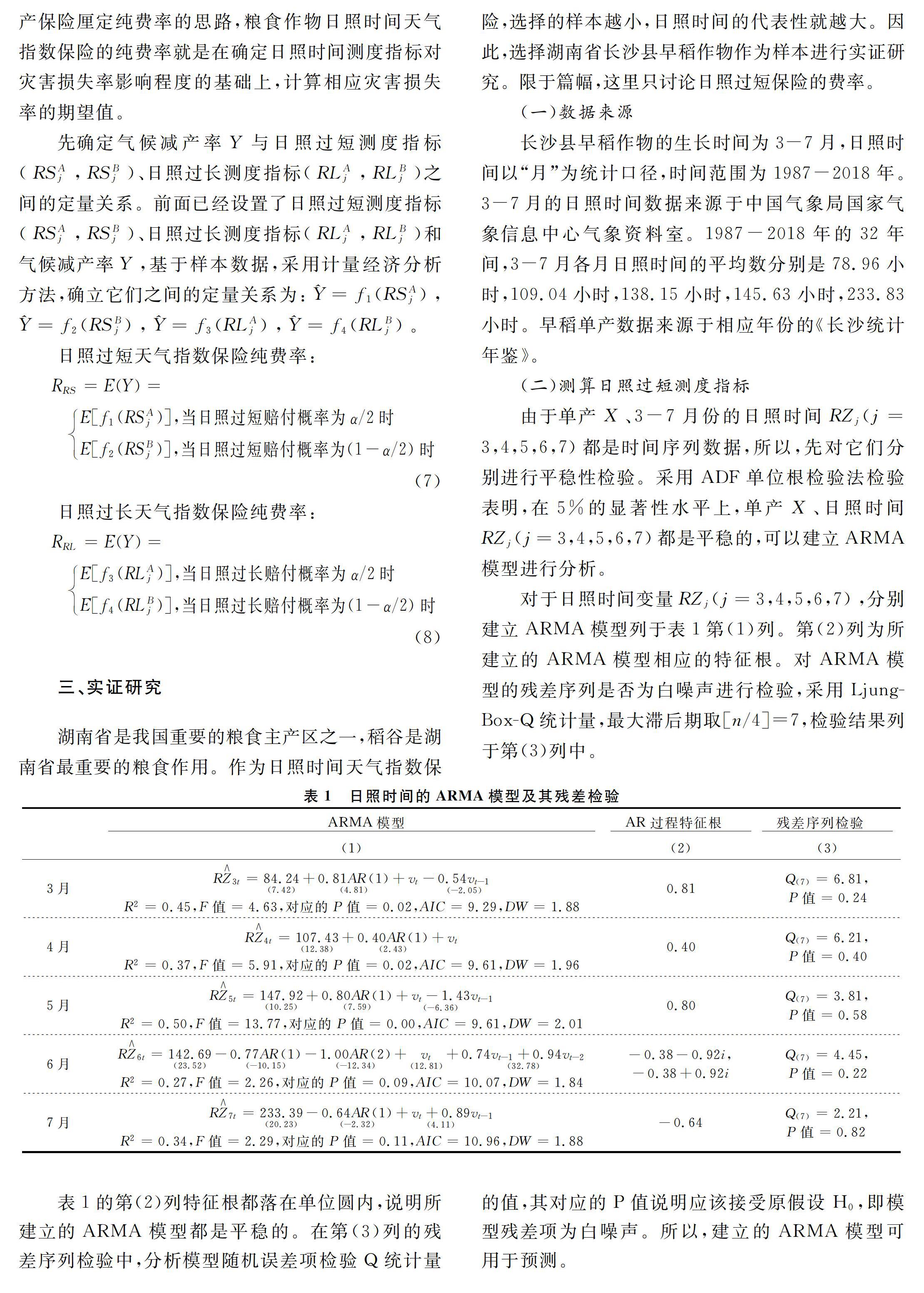

由于單產X、3-7月份的日照時間RZj(j=3,4,5,6,7)都是時間序列數據,所以,先對它們分別進行平穩性檢驗。采用ADF單位根檢驗法檢驗表明,在5%的顯著性水平上,單產X、日照時間RZj(j=3,4,5,6,7)都是平穩的,可以建立ARMA模型進行分析。

對于日照時間變量RZj(j=3,4,5,6,7),分別建立ARMA模型列于表1第(1)列。第(2)列為所建立的ARMA模型相應的特征根。對ARMA模型的殘差序列是否為白噪聲進行檢驗,采用Ljung-Box-Q統計量,最大滯后期取[n/4]=7,檢驗結果列于第(3)列中。

表1的第(2)列特征根都落在單位圓內,說明所建立的ARMA模型都是平穩的。在第(3)列的殘差序列檢驗中,分析模型隨機誤差項檢驗Q統計量的值,其對應的P值說明應該接受原假設H0,即模型殘差項為白噪聲。所以,建立的ARMA模型可用于預測。

利用表1第(1)列的ARMA模型,采用靜態預測法,可以計算1988-2018年日照時間預測值RZj∧(j=3,4,5,6,7)以及預測標準誤差Sj(j=3,4,5,6,7)。

當保險公司因日照過短而賠付的概率α/2取40%時,zα/2=0.255,代入式(2)得到日照過短測度指標值RSAj(j=3,4,5,6,7);當保險公司因日照過短而賠付的概率1-α/2取60%時,代入式(3)得到日照過短測度指標值RSBj(j=3,4,5,6,7)。

(三)計算氣候減產率

由于單產X是平穩的,故可建立ARMA模型:

t=6065.441(81.3053)+0.5388AR(1)(4.5039)-0.7797AR(2) (-8.2679)+

vt-0.7025 (-3.2200)vt-1+0.9999vt-2(6.6276)

R2=0.5414,F值=3.2846,DW值為2.1134,AIC=14.9689。寫出該模型相應的特征方程,其特征根為0.27±0.84i,特征根的模0.27±0.84i<1,說明該模型是平穩的。取相關圖的滯后期為[n/4]=8,Q(8)= 2.85,相應的P值為0.58,大于檢驗的顯著性水平5%,接受原假設H0,即模型殘差序列為白噪聲序列。故可以利用該ARMA模型進行預測,得到單產趨勢值。如果保障程度λ取100%,利用式(6)可以計算出單產的災害損失率Y。

(四)氣候減產率與日照過短測度值的定量關系

首先分別對氣候減產率Y、日照過短測度指標RSAj(j=3,4,5,6,7)、RSBj(j=3,4,5,6,7)進行平穩性檢驗。采用ADF單位根檢驗法檢驗表明,這些指標都是平穩的。

現分別檢驗氣候減產率Y與各日照過短測度指標RSAj(j=3,4,5,6,7)、RSBj(j=3,4,5,6,7)之間是否存在協整關系。先進行協整回歸,采用OLS方法,協整回歸方程列于表2的第(1)列中,協整回歸的殘差項為t。再對t進行非平穩性檢驗,即通過檢驗t的非平穩性來檢驗氣候減產率Y與各日照過短測度指標RSAj(j=3,4,5,6,7)、RSBj(j=3,4,5,6,7)的協整性。利用t檢驗ut的原假設和備擇假設分別是:H0:ut非平穩(不存在協整關系);備擇假設H1:ut平穩(存在協整關系)。進行AEG回歸,回歸結果列于表2的第(2)列中。

分析協整回歸殘差項的非平穩性檢驗。如果檢驗水平取1%,計算協整檢驗臨界值 ,當樣本容量T=28時,C0.01=-4.3146;當樣本容量T=29時,C0.01=-4.2990。從表2第(2)列AEG回歸的結果看,檢驗統計量AEG (五)費率厘定 1.估計日照過短測度指標的期望。先判斷日照過短測度指標的分布形式。這里從常見的正態分布、邏輯分布、均勻分布、指數分布四種分布形式中選擇。利用EViews軟件計算日照過短測度指標RSAj(j=3,4,5,6,7)、RSBj(j=3,4,5,6,7)這十個指標在四種分布形式下對應的修正A-D值,列于表3第(1)~(4)列。比較修正的A-D值的大小,根據修正的A-D值最小的原則,得出各日照過短測度指標的最優分布列于第(5)列。再以最大似然法估計最優分布的參數,列于第(6)列。基于邏輯分布的數學期望與參數估計值之間的關系,從而估計各日照過短測度指標的期望列于第(7)列中。 2.費率的厘定。根據氣候減產率與日照過短測度指標的定量關系,結合日照過短測度指標的期望值,即可厘定日照過短保險的純費率。根據表2的第(1)列,表3的第(7)列,利用式(7)可計算日照過短天氣指數保險的純費率,如表4的第(1)(2)列所示。考慮到保險人的預定節余、營業費用、財務安全等因素,以及天氣指數保險能夠節省經營管理費用的特點,由純費率轉換為費率的系數取1.5,得到保險費率列于表4第(3)(4)列中。 (六)實證結論分析 選擇長沙縣早稻作物為樣本,基于1987-2018年的數據,厘定了3-7月份日照過短天氣指數保險的費率(分析實證結果見表4)。 1. 從3月到7月,費率呈下降的趨勢。當賠付概率為40%時,3月份費率為0.7353%,7月份則降到了0.3157%;當賠付概率為60%時,3月份費率為1.4586%,7月份降到了1.2728%。前面已經計算得到3-7月的平均日照時間分別是78.96小時、109.04小時、138.15小時、145.63小時、233.83小時,可見,3-7月的日照時間逐月增加,衡量日照過短災害的日照過短測度指標逐月減小,不僅對災害損失率的影響度變小,而且日照過短測度指標的期望變小,故費率逐月下降。 2. 日照過短災害的賠付概率越大,費率越高。3-7月,對于同一個月份,當賠付概率取60%時,厘定的費率都高于賠付概率取40%時厘定的費率。這是因為日照過短災害的賠付概率是實際日照時間小于觸發值的概率,當賠付概率增大時,觸發值增加,日照過短測度指標增大,不僅對災害損失率的影響程度增大,而且自身期望也增大,故費率就越高。

四、結 論

天氣指數保險保留了區域產量保險的優點,較好地解決了道德風險和逆選擇問題,但又是區域產量保險的創新,它能承保指定風險。以上對于指定風險——日照時間風險的保險費率厘定進行了方法探討,并基于長沙縣早稻作物1987-2018年3-7月的數據對日照過短保險的費率厘定進行實證分析,結果顯示:當保險公司賠付概率為40%時,3-7月份日照過短保險的費率分別為0.7353%、0.7196%、0.6031%、0.4756%、0.3157%;當保險公司賠付概率為60%時,3-7月份日照過短保險的費率分別為1.4586%、1.4209%、1.3938%、1.3290%、1.2728%。日照過短保險的費率隨保險公司賠付概率的增大而增大,隨各月份日照時間的增長而減小。

參考文獻:

[1] 謝世清,梅云云.天氣衍生品的運作機制與精算定價[J].財經理論與實踐,2011(11):39-43.

[2] 張玉環.國外農業天氣指數保險探索[J],中國農村經濟,2017(12):81-92.

[3] Leblois A, Quirion P. Agricultural insurances based on meteorological indices: Realizations, methods and research challenges[R]. FEEM Working Paper,2010.

[4] Che M I, Oliver M. Pricing of temperature index insurance[J]. Review of Development Finance, 2012, 2(1): 22 -31.

[5] Daniel J C, Mahul O, Verma N. Index based crop insurance product design and ratemaking[R].Washington, D C: The World Bank,2012.

[6] Bokusheva R, Breustedt G. The ?effectiveness of weather-based index insurance and area-yield crop insurance: How reliable are expost predictions for yield risk reduction·[J].Quarterly Journal of International Agriculture, 2012,51(2):135-156.

[7] 楊帆,劉布春,劉園,等.氣候變化對東北玉米干旱指數保險純費率厘定的影響[J].中國農業氣象,2015(6): 346-355.

[8] 熊旻,龐愛紅.早稻暴雨指數保險產品設計——以江西省南昌縣為例[J].保險研究,2016(6):12-26.

[9] 劉新立,葉濤,方偉華.海南省橡膠樹風災指數保險指數指標設計研究[J].保險研究,2017(6):93-102.

[10]聶榮,宋妍.農業氣象指數保險研究與設計——基于遼寧省玉米的面板數據[J].東北大學學報(社會科學版), 2018(5):262-268.

[11]梁來存,皮友靜.基于GPD模型的糧食作物巨災的定量界定——以我國稻谷巨災界定為例[J].湘潭大學學報(哲學社會科學版),2018(1):93-99.

[12]方世敏,王海艷.農業與旅游產業融合系統演化機制研究[J].湘潭大學學報(哲學社會科學版),2019(3):63-68.

[13]梁來存.巨災準備金制度下糧食作物巨災保險政府積累的測算[J].廣西財經學院學報,2019(4):36-44.

(責任編輯:寧曉青)

The Ratemaking of Sunshine Time Index Insurance:?A Case of Early Rice Crops in Changsha County?LIANG Laicun

(Guangxi Centre of Finance and Economy, Guangxi University of Finance?and Economics, Nanning,Guangxi 530003, China)

Abstract:Weather Index Insurance is an innovation of traditional agricultural insurance and area yield insurance. Accurate ratemaking of weather index insurance will contribute to overcome moral hazard and adverse selection, and ensure the rapid healthy development of crop insurance. The crop ratemaking method of sunshine time index insurance has been studied in this paper, including reckoning the too short(or too long)sunshine time measurements to measure the severity of too short (or too long)sunshine time, estimating meteorological yield reduction rates to analyze the effects of climate factors on grain crops, determining the quantitative relationship between meteorological yield reduction rates and the too short(or too long) sunshine time measurements by the methods of econometric analysis, calculating the premium rates of sunshine time index insurance on the quantitative relationship and the mathematical expectation values of the too short(or too long )sunshine time measurements.

Key words:crops; sunshine time; Weather Index Insurance; ratemaking

作者簡介: 梁來存(1965—),男,湖南長沙人,經濟學博士,廣西財經學院財經研究中心教授,博士生導師,研究方向:保險精算。