新能源汽車動力電池鋰資源保障程度分析

2020-08-05 07:19:44陳光輝王中奎羅寧川

世界有色金屬 2020年10期

陳光輝,王中奎,羅寧川

(北京安泰科信息股份有限公司,北京 100814)

1 概述

鋰離子電池具有電壓高、比能量大、充電快等優點,是新能源汽車等諸多產品電池的首選。隨著我國節能減排行動的推廣和新能源汽車的逐步普及,鋰資源的重要性也變得日益突出[1-3]。隨著新能源汽車的發展,新能源汽車的原材料供應鏈安全開始逐漸被人們重視。其中,新能源汽車的單位鋰含量是所有鋰電池產品中最高的,隨著未來新能源汽車發展對鋰的大規模需求,人們開始擔憂鋰的供給安全[4]。

在本篇文章中,我們選擇的新能源汽車主要包括插電式混合動力汽車(PHEV)和純電動汽車(BEV),其他新能源車型不在本文討論范圍內。

2 新能源汽車的鋰需求量計算

新能源汽車未來鋰需求量的計算涉及多個因素,具有很大的不確定性。然而,通常考慮的共同因素包括:

(1)未來制造的EV數量,百萬輛/年;

(2)EV中電池的容量,kWh;

(3)電池中單位容量(kWh)的鋰強度,g Li/kWh。

根據上述假設,可以得到新能源汽車的鋰需求量,其計算公式如下:

DLi,y=(M×S×I)BEV+(M×S×I)PHEV

式中,DLi,y代表全球新能源汽車第y年鋰需求量;

M代表BEV/PHEV的市場規模(第y年銷量);

S代表BEV/PHEV的單車帶電量(kWh);

I代表BEV/PHEV中電池單位容量的鋰強度(g Li/kWh)。

2.1 未來新能源汽車的市場規模

有幾項研究對未來新能源汽車市場提出了一系列不同的展望,然而基于不同的研究背景給出的市場規模相差非常大,從1000萬輛到8000萬輛之間。然而,所有這些研究中,國際能源署的未來場景設置是非常有意義的[5]:首先,提供了2050年(氣候目標的關鍵年份)的新能源汽車預計銷量;其次,基于一種內部一致的設想,即到2050年將全球CO2排放量減少到2005年的一半。基于國際能源署的場景設置,2050年新能源汽車的市場規模如表1所示。

表1 2015-2050年國際能源署藍圖中全球EV和PHEV的銷量預測(百萬輛/年)

2.2 BEV/PHEV的電池容量

電池的額定容量用kWh表示,是決定BEV或PHEV續航里程的重要參數之一。對于BEV和PHEV,沒有統一標準的電池尺寸。但是,在續航里程和成本,電池質量和體積之間存在權衡,這就限制了不同型號BEV或PHEV的電池尺寸和容量大小。尤其對于PHEV,帝國理工學院印證了這一點,電池的最佳尺寸位于很窄的范圍內,大致是15kWh左右[6]。

根據EV sales公布的2019年全球新能源乘用車銷量數據可知,BEV的電池容量在20~100kWh之間,續航里程在151~595km;PHEV的電池容量在8.8~18.4kWh之間,純電續航里程在33.8-85km之間。

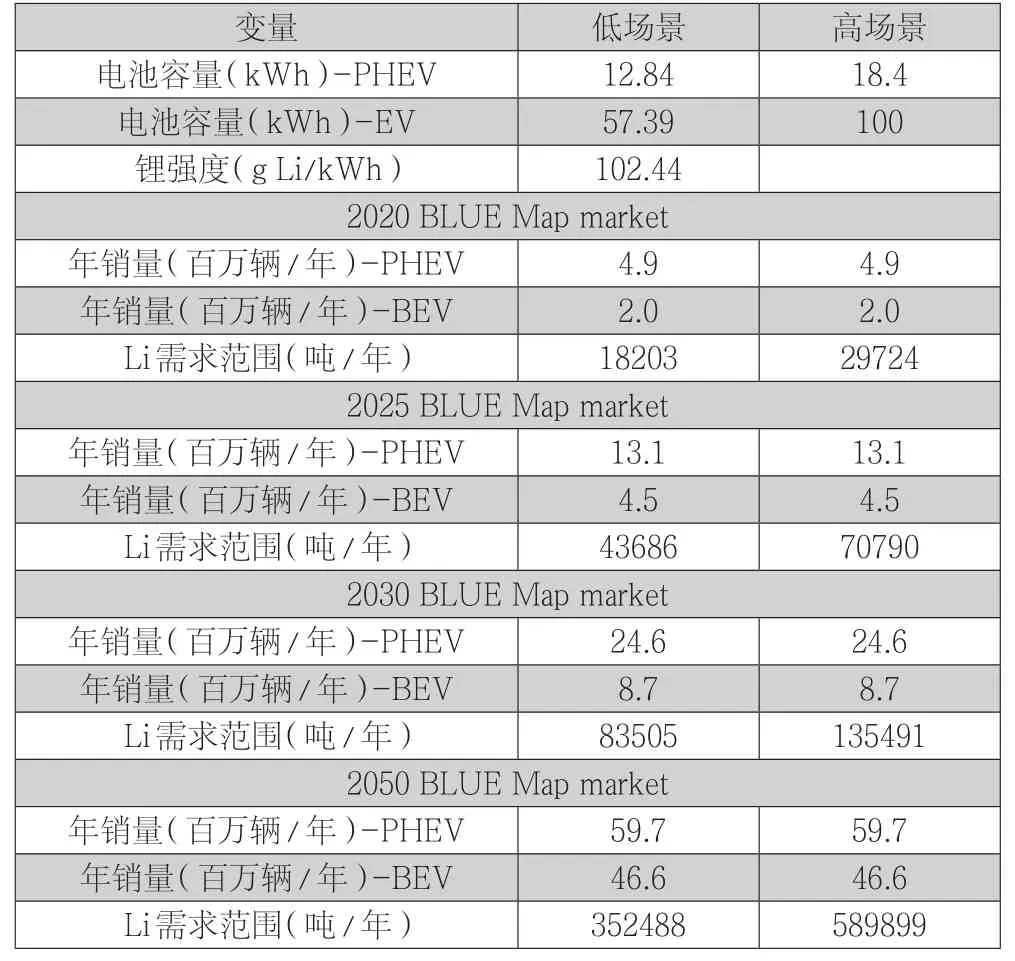

由于未來需求還存在諸多不確定性因素以及預測電池中鋰含量的復雜性,我們設置了兩種場景。根據汽車銷量和電池容量計算出單車平均帶電量(加權平均值),BEV為57.39kWh,續航里程為439km,PHEV為12.84kWh,純電續航為58km,作為低場景來計算鋰需求量;基于未來新能源乘用車向長續航、高能量密度的發展,我們利用電池的最高容量,BEV為100kWh,PHEV為18.4kWh,作為高場景來計算鋰需求量。

2.3 BEV和PHEV中電池單位容量的鋰含量

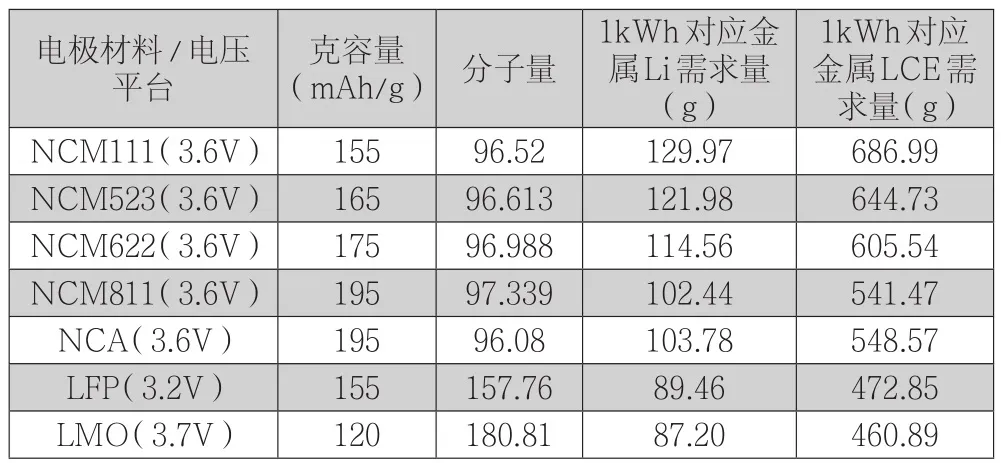

不同鋰電池技術路線的結構體系和材料用量有所差異,但鋰資源都是其不可或缺的重要組成部分。由于不同正極材料的鋰含量不同,電池單位能量對應的鋰需求量更是和其采用的正極材料體系息息相關,因此我們對電池不同正極材料體系單位容量對鋰資源的需求量進行了測算,如表2所示。

表2 采用不同的正極材料時1kWh電池對應的鋰資源需求量

目前運用在新能源汽車領域的電池體系主要有:三元電池、磷酸鐵鋰電池、錳酸鋰電池。其中,三元電池裝機量在乘用車領域占比高達96.16%。此外,隨著乘用車對長續航、高能量密度和低能耗的需求,未來三元電池將向高鎳化發展,三元高鎳材料電池在乘用車領域占比會進一步攀升。因此,為了簡化分析和計算,我們假定未來乘用車所用電池為三元高鎳(NCM811)材料電池體系,因此,1KWh電池對應的鋰資源需求量為102.44g。。

3 鋰供應

為了更好的理解未來鋰的供給,我們將從以下幾點展開討論:鋰礦的地質學特征;現有儲量和目前年產量;以及預計未來鋰產量。

3.1 鋰礦的地質學特征

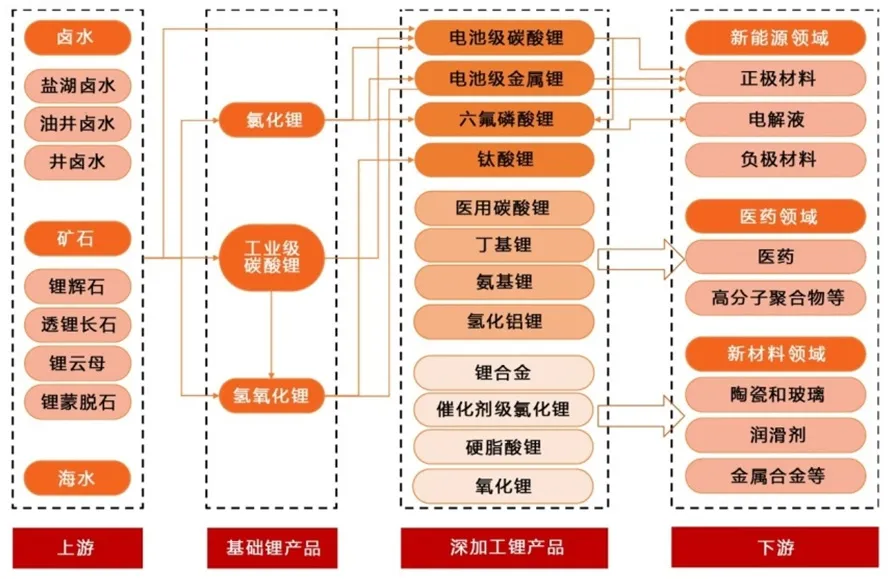

圖1 鋰資源、鋰化學品和它們的主要應用領域

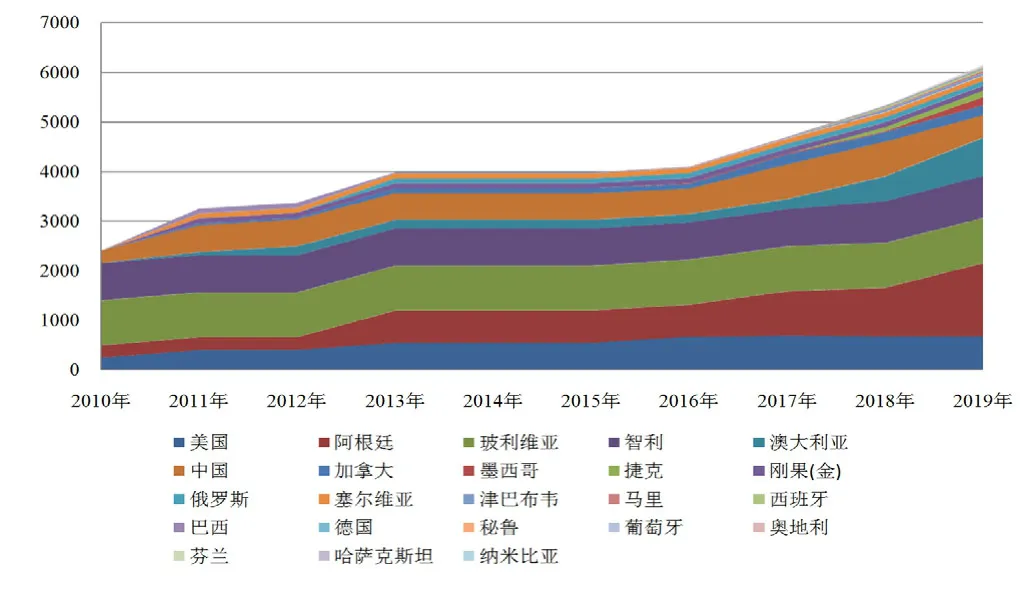

圖2 全球鋰資源分布情況

鋰通常以以下四種形式存在于自然界中:偉晶巖,鹵水,沉積巖和海水[7-8]。其中,偉晶巖、鹵水和沉積巖是三種最主要的礦床類型。根據Yaksic and Tilton的研究[4],海洋中存在約4480億噸鋰,但是由于鋰含量過低,目前還沒有經濟地從海水中提取鋰。

鋰通常是以其化合物形式被首先提取出來,如碳酸鋰,然后以碳酸鋰為基礎鋰鹽來進一步生產氫氧化鋰、氯化鋰以及其他形式的鋰產品,如圖1所示。

3.2 儲量和產量

根據USGS數據顯示[9](如圖2所示),目前全球已探明的鋰資源儲量約為6180萬噸,具有商業開采價值的儲量約1400萬噸。從分布地區來看,主要集中在南美洲和澳洲,其中,阿根廷、玻利維亞、智利三國合計占全球鋰儲量的50%左右。

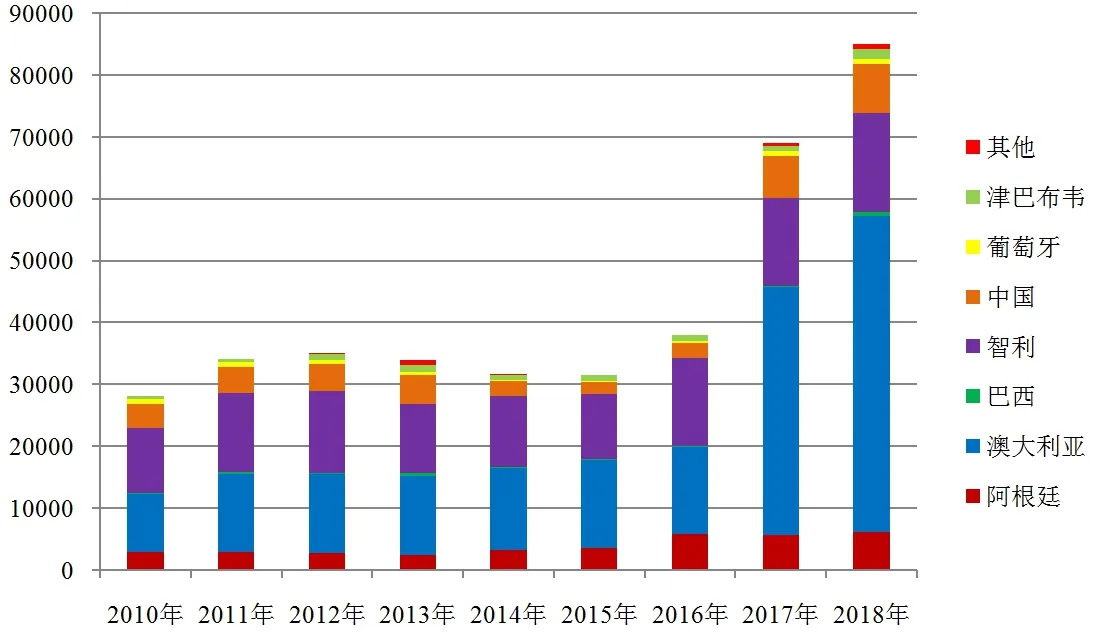

圖3 2010-2018年全球各國鋰礦產量份額(Li金屬/t)

圖3展示了USGS發布的鋰產量數據。2018年全球鋰礦產量高速增長達到8.47萬噸(Li金屬計),比2017年的6.9萬噸增長了23%。

4 未來鋰供需平衡

根據上述假設,可以計算出未來新能源汽車的鋰需求量。表3展示了2020年至2050年BEV和PHEV的鋰需求量。

在上述評估中,純電動和混合動力汽車對鋰的需求在2030年至2050年間顯著增加。這主要是由于這兩種汽車預計年度銷量大幅增長,以及PHEV和BEV銷量之間的比例變化(這兩種汽車具有不同的電池尺寸(kWh))。未來的需求規模也非常大,在2025年高場景市場預測下,每年將近有7萬噸鋰需求,折合碳酸鋰當量為37.66萬噸。而在2050年高場景市場情況下,每年有近60萬噸鋰需求,折合碳酸鋰當量為314萬噸。

表3 2020-2050年BEV和PHEV用電池對鋰的需求量預測(Li金屬/t)

表4 全球鋰行業供需平衡表2015-2025年(噸,LCE當量)

根據USGS統計,2018年全球鋰礦產量為43.18萬噸LCE,其中包括不同品味的鋰礦原礦和精礦。截至2018年,世界鋰礦生產主要由澳大利亞MRL、美國ALB、智利SQM、中國天齊鋰業和美國FMC六大公司控制,這六大公司的鋰礦產量在2018年占到全球鋰礦產量的69%,澳大利亞的Galaxy公司和中國的贛鋒鋰業鋰礦產量分別占到全球鋰礦產量的4.47%和4.19%。此外,據不完全統計,全球一大批鋰礦公司正在加緊建設,并將陸續進入鋰礦供應市場,以滿足快速增長的鋰電池行業對鋰資源的需求。截至2025年,全球鋰礦產能將達到168.23萬噸。

表4展示了2015-2025年全球鋰行業供需平衡表,我們根據新能源汽車的年復合增長率可以計算出其后幾年的增長量。此外,鑒于目前缺乏經濟刺激(鋰價處于低位)和再循環回收率較低的現狀,再循環回收對供應量的影響沒有包括在內。然而,如果鋰回收在未來變得可行,相對于表4中給出的預測,這將對未來鋰資源的保障程度產生積極影響。

由于諸多因素驅使,表3中給出的未來鋰需求量范圍是非常巨大的。首先,考慮到未來電池的容量和單位容量含鋰量,預測值存在很大的不確定性;其次,當前車輛保有量數據和相關報告提供了非常寬泛的電池容量和材料強度,并沒有在細分領域給出具體需求;最后,汽車制造商目前優先考慮的是提高新能源汽車的續航里程,而不是降低電池中原材料的強度。

未來2030年,甚至2050年的鋰需求量比當前供給量大很多倍,盡管這很有挑戰性,但沒有證據表明未來產量不能以足夠的速度增長。盡管鋰產量的長期指數增長是不可持續的,但是如果增長能在未來20年甚至30年持續下去,滿足未來的需求是可能的。

5 結論

本文研究并評估未來鋰資源保障程度所需的關鍵變量。在需求端,這些變量包括新能源汽車的未來市場規模、平均電池容量和材料強度。鑒于國際能源署對BEV和PHEV的預測值,2050年新能源汽車對鋰的需求量是非常巨大的。

在供給端,這些變量包括全球鋰儲量和資源量,預計產量和鋰的再循環能力。根據目前的產能規劃、產能釋放時間表以及產能利用率,滿足2025年新能源汽車用鋰需求是不存在問題的。此外,隨著勘探技術的進步,不斷有新的鋰礦被發現,儲量也在不斷增加。未來隨著提取技術的發展和進步,從海水中提取鋰將變得可行,此時將有大量的鋰從海水中獲得。因此,未來幾年鋰產量也會不斷增加,以滿足不斷增長的需求。

最后,如果新能源汽車市場能夠按照國際能源署藍圖設想大幅增長,那么預計2050年鋰需求的影響將是非常巨大的,超過2018年產量的7倍,將達到60萬噸。盡管這很有挑戰性,但沒有證據表明增產至2050年的需求點存在障礙。除海水外,已探明的資源量相當可觀。此外,如果汽車市場像國際能源署預測的那樣強勁增長,最終回收也將變得可行,有助于未來的供給。

猜你喜歡

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

資源再生(2017年3期)2017-06-01 12:20:59

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

作文大王·低年級(2016年4期)2016-04-18 00:24:37

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50