國有企業數據審計管理創新應用

2020-07-29 12:33:07周穎

中國民商 2020年6期

關鍵詞:大數據

周穎

摘 要:本文基于大數據、云計算等技術,立足實踐,探索在審計實踐中應用數據審計,通過研究審計邏輯、數據需求及采集方案,建立數據審計專題,結合以往審計發現的違規案例和高風險問題,設計并開發數據審計模型,探索“遠程+現場”互動的審計模式,進一步提升國有企業審計效率。

關鍵詞:大數據;審計;數據審計

一、應用背景

(一)外部環境趨勢

伴隨著信息技術飛速發展,IT系統逐步呈現新的業務形態與數據類型,企業面臨的風險越來越大,傳統的審計策略、管理模式、方法和方式等難以適應新的環境,數據審計通過實時采集數據,大數據分析發現異常和錯誤,降低企業運營風險,提升審計效率,是審計工作重要發展趨勢。

(二)內部創新驅動力

1、海量通信運營數據

2G時代,數據主要由信息系統產生,可以使用傳統關系數據庫對業務數據進行處理;4G時代,通信運營商現網一天上百億條用戶信息及計費話單,幾十億條Gn/Gb口用戶行為詳單 ,需要依靠大數據智能分析來實現內審工作全面動態分析。

2、海量互聯網數據

隨著移動互聯網時代的到來,使得通信業務增加了更多的非結構化數據,例如網頁、圖片、音頻、視頻等,通信行業全面邁入大數據時代。

3、全面信息化審計

隨著信息技術的發展,內部審計呈現出更加復雜、快速的特征,大數據、云計算等審計方法應運而生,將審計工作推向前所未有的高度,內部審計全面邁入信息化時代

(二)傳統審計方式局限性大,IT審計落地刻不容緩

隨著大數據時代的到來以及企業內外部環境的變化,使得傳統的審計方法局限性較大;審計工作的策略,方式方法,管理模式等均須要做出相應調整以適應新的環境;傳統紙質材料保存占空間、查找速度慢,人員更替容易丟失;電子化數據存儲方便,固化到IT系統易保存不易丟失。

IT化:紙質資料向電子化數據轉變。

精準性:很難通過抽樣審計的方式來準確定位風險。

時效性:事后審計無法實時得出審計結論。

隱蔽性:不易識別出部分風險隱蔽性較強的審計領域的風險。

全面性:抽樣審計無法達到全量審計的深入和全面程度。

高效性:傳統審計手段效率低,耗費的時間及人工高。

二、應用意義

隨著大數據、云計算和AI等新技術的快速發展,通信行業的業務域、支撐域和網絡域系統已經呈現了新的業務形態以及越來越復雜的數據類型。LTE、5G、物聯網等新業務或新技術的高速發展,帶來了龐大的結構化和非結構化數據,通信行業全面進入大數據時代。

信息系統已成為企業運營不可或缺的生產要素。目前大多數企業處于“計算機輔助設計”的階段,即利用專用工具或系統分析業務、財務數據,精準識別審計線索,借助自動化辦公技術實現審計管理的信息化。而隨著萬物互聯時代的到來,大數據所帶來的新技術、新思維的變革,影響了審計方式、審計抽樣方法、審計評價模式、審計職能等。審計人員除了要了解數據的變化以及數據處理技術的理論知識,更要懂得如何通過采集數據、使用數據、分析數據來從大量復雜的數據中精確及時地辨別出關鍵風險點,并協助管理層做出最佳的決策。

大數據審計就是將數據挖掘,智能分析等技術引入審計工作,實現實時審計告警、風險關口前移以及審計全生命周期自動化管理。實現審計方式由傳統審計的事后審計、周期審計向連續審計轉變,審計抽樣開始系統化、模塊化、智能化,并開始具有預測功能,而樣本最終將擴展至數據全體,進一步實現促進審計成果的轉化與應用。

三、應用目標

通過探索數據審計管理應用,建立審計數據集市,開發審計模型實現常態化跟蹤,利用信息化技術與手段,打破傳統審計方式,創新審計方法論,實現審計方式轉型,審計數據支撐與共享,全面提升審計效率和效果。

(一)開發審計模型,實現常態化跟蹤

(1)固化持續審計模型并持續優化,自動識別風險數據特征,開展主動審計

(2)實現事前預警、事中監控,出現異常波動風險預警

(二)開展遠程審計,提升審計效率

(1)專項支撐,實現對企業各類專項審計數據統計分析和支撐

(2)通過遠程審計,實現全量審計,規避了抽樣審計數據覆蓋不全的缺點,有效提升審計效率

(三)沉淀審計成果,分享審計經驗

(1)搭建統一審計數據集市,逐步沉淀審計成果

(2)對審計結果實現可視化展示,實現審計經驗的分享

四、應用措施

(一)探索審計方法,多維度、分步驟推動企業數據審計實現突破

(1)以一個目標為指引:促進企業健康合規地發展。

(2)從三個維度入手:問題導向、風險分析和業績影響。

(3)按五個步驟推進:流程梳理、風險挖掘、方案制定、方案實施和效果評估。

(4)搭建數據集市,實現三大成果應用。

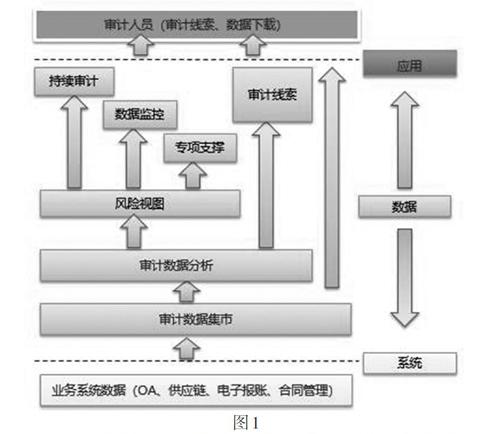

持續審計應用,基于審計數據集市,針對重要業務領域和高風險的問題建立審計模型、通過持續關注和現場跟進,形成風險的閉環管理。

數據監控應用,基于審計數據集市,對企業重點業務領域進行風險掃描,針對省內重點業務與風險開展專題監控,對相應電子數據進行挖掘,查找審計線索并定位問題,實現審計常態化監督。

專項支撐應用,基于審計數據集市,支撐內部審計的各類專項審計工作,提供審計工作臺與數據分析,逐步支撐經濟責任審計、內控測試、財務審計等其它專項審計。

(二)構建數據審計應用體系

(見圖1)

(三)團隊協作

由審計部門、業務管理部門、系統開發部門、數據支撐部門等多部門協同配合,全面提升管理能力,推動全面落地時效。

(四)分析業務現狀、難點、痛點、重點,從業務和技術角度針對性破解

1、審計數據特點

分布廣:廣泛分布在B、O、M三域中

數量大:涉及業務眾多,數量巨大

時間不定:數據發生時間呈隨機分布,無時間規律

區間不定:數據數值大小呈隨機分布,無區間規律

類型不定:業務范圍不確定,傳統分析方法有較大局限性

2、審計突破方向

遠程審計:審計人員通過遠程進行審計數據分析

持續審計:在一定時期內連續、頻繁、持續實施審計

全面審計:覆蓋審計事項的總體和全量

實時審計:在審計關注事項發生的同時或短時間內完成審計

審計標準:應用統一、標準的審計原則

3、充分調研:通過深入一線,吃透業務,不斷梳理規則,逐步構建模型。

(五)系統化支撐

構建完善的審計風險框架,通過IT可視化實時、全面的分析審計風險,通過IT實行可視化支撐,實現了:

實時、全面的分析審計風險。

減少了對業務部門數據需求的重復打擾。

精準定位問題,數據審計效率大幅提升。

五、應用結果

建立“業審溝通”機制,重構數據審計流程。業務和審計部門共同選取業務風險點和構建數據模型;通過數據挖掘和核查輸出業務部門進行“全省共性問題聯動整改“,形成“聯審互動”。通過整理、篩選和固化風險數據、生成模型、在線分析及遠程監控,反向輸出專項審計現場核查,實現“遠程+現場”互動管理。

改變傳統審計思維方式,實現審計全面轉型升級:高效化、系統化、智能化。

全:對全量數據的采集、存儲、分析;全面覆蓋,獲得更加全面、準確的結果。

快:對全量數據的采集、存儲、分析;對分企業全面覆蓋,獲得更加全面、準確的結果。

準:通過多維度的數據分析;對于問題的定位現場的選擇更精準。

多:審計線索更多、覆蓋范圍更廣;能全方位查找線索,發現問題。

智:借助圖片識別等工具支撐,探索職能審計;建立審計知識庫,實現統一管控,滿足審計智能化要求。

六、應用規劃

(一)第一階段:搭平臺

(1)建審計信息化平臺,完成持續審計、數據監控和專項支撐三大功能模塊的開發上線。

(2)開展專題數據審計工作,強化數據審計的應用。

(二)第二階段:擴領域

(1)審計領域拓展至各業務領域,實現審計數據的有效覆蓋。

(2)拓展更多的審計專題,覆蓋更多的審計業務面。

(3)審計發現問題整改閉環管理,通過系統化工單流程推動審計發現問題及時和有效整。

(三)第三階段:深挖掘

(1)審計數據的全覆蓋,構建集中統一的數據集市。

(2)審計工作的自動化,構建多種業務的審計專題。

(3)審計業務的智能化,構建多種智能化審計應用。

七、結語

大數據和新技術發展日新月異,國有企業更應該審時度勢、提前布局、主動出擊,不斷了解大數據發展現狀和推動大數據技術創新管理應用,利用大數據、云計算、人工智能等技術手段,逐步實現審計工作高效化、信息化、智能化。擁抱大數據,助力內部審計工作轉型升級,為國有企業 “大連接”戰略提供有力支撐,通過數據審計管理應用的創新和推進,審計工作將逐步走向實時化、信息化、智能化,確保國有企業健康合規地發展,最終實現國有企業資產保值增值。

參考文獻:

[1]張紅香. 大數據時代下協同審計模式的研究[J]. 中國市場. 2018(35).

[2]蔡壁洪,蔡壁雄. 當前計算機輔助審計存在的問題及改進思路[J]. 廣東審計,2001(8).

[3]魯豪(導師:王安生). 2013北京移動持續審計管理平臺的設計與實現[D]. 北京郵電大學碩士論文:北京郵電大學.

[4]大嚴剛,師慧.數據時代背景下內部審計發展思路研究[J].經貿實踐. 2018(23).

[5]王倩.淺談大數據審計助力審計全覆蓋[J].中國市場. 2019(01).

猜你喜歡

中國市場(2016年36期)2016-10-19 04:41:16

中國市場(2016年36期)2016-10-19 03:31:48

中國市場(2016年35期)2016-10-19 01:30:59

商(2016年27期)2016-10-17 06:26:00

今傳媒(2016年9期)2016-10-15 23:35:12

今傳媒(2016年9期)2016-10-15 22:09:11

新聞世界(2016年10期)2016-10-11 20:13:53

科技視界(2016年20期)2016-09-29 10:53:22

中國記者(2016年6期)2016-08-26 12:36:20