保險到如今——香濤筆記體小說

2020-07-24 16:12:37

金融理財 2020年7期

關鍵詞:發展

中國的土地上出現保險,是貿易發展的內在需要,是中外交流的自然而然。直到幾百年后,中國試圖加入WTO,保險業的開放仍然那么自然而然地最先、最大敞開開放的大門。這是一種宿命,也是行業特性使然。中國的保險毫無疑問,屬于舶來品,所以它與世界聯系最緊密。這是一種商業機制,也更像一條紐帶,它把古老的變幻的中國與世界連在一起,歷經百年風雨,似乎暗淡過,但一經開始,就再沒有完全斷開。

讓人好奇的是,中國保險業從無到有,再到現如今可以說得上是發展得方興未艾,這期間到底經歷了哪些故事?恐怕也只有親歷者,以及足夠了解這段歷史的人才能把故事講述得生動且透徹。作者香濤是資深行業官員,熟稔中國保險業的成長史,他在百忙之中奮筆疾書才有這一筆記體小說的問世。他作為故事的講述者,把那些具有代表性的事件,把那些精彩的片段按照歷史的脈絡整理成集,以小說的形式娓娓道來,講述了中國保險業自19世紀到如今的發展歷程。《金融理財》雜志摘錄了《保險到如今》中的一篇文章,之后會持續刊登后續的文章以饗讀者。

第四篇 巨擘涌現·民國保險業

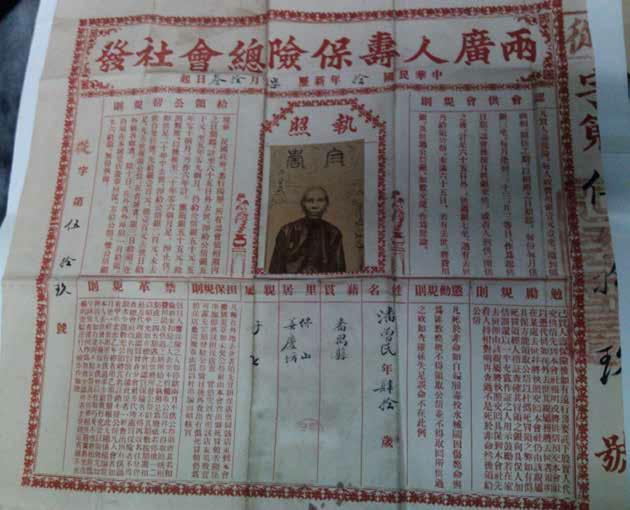

高星先生,是一位熱衷研究保險歷史的愛好者,目前他就職于中國人保集團。通過他的微信朋友圈和出版的幾本書,了解了不少保險的過去。其間,他轉發了幾幅民國時期的保險公司廣告畫,引起筆者的很大興趣。后來去圖書館查閱一些資料,方知道這種打上保險公司名稱、推銷險種業務的宣傳品,在民國時期頗為盛行,常常以電影明星照片、工筆喜慶人物為主要內容,類似上個世紀八九十年代風行全國的日歷廣告宣傳畫,時人稱之謂“燕梳紙”。

“燕梳紙”所存在的民國時期,是中國保險業發展歷史上一個重要的片段。之所以說它重要,一個無法忽視的原因,是一批獻身民族保險業、敢于與洋保險分庭抗禮的投資人、管理者登上歷史舞臺,這批數以百計的財經人士,以他們的民族氣節、經營魄力和卓越的管理智慧,促使保險業大大向前發展,為幾十年之后保險業發展積累了理論、模式和人才。這種積累,其影響之深遠,令人印象極為深刻,因為此后中國保險的發展不僅經歷了國家政體的變化,更承受了文化大革命等近乎隔斷式破壞,中間停業達20年。然而,1978年之后一經恢復,便呈現勢不可擋的態勢。反觀這種歷史的軌跡,會發現很多兩個時期之間的若干傳承和延續。民國保險業,可稱巨擘涌現、群星閃爍。

“壽險大王”呂岳泉。貧窮人家出身的呂岳泉,因為在一個外國壽險公司經理家當傭人,學會了英語并且初懂保險知識,后來他抓住機會進入到保險行業,從當英國永年人壽保險公司業務員起步,到1922年成為華安合群人壽保險公司的總經理。呂岳泉青史留名的幾件事,一是興建了中國第一座人壽保險大樓,整個大樓裝修豪華,在上海引起一陣轟動,也大大促進了公司業務的發展。二是結交了兩江總督端方,通過宣傳保險,端方不僅自己買了壽險,還下令僚屬一律投保。三是招攬一些知名人士入股“華安合群”,大總統黎元洪竟然成為“華安”的董事。

“金融不倒翁”周作民。金城銀行的創始人、經歷了北洋政權、國民黨統治、敵偽組織和解放后人民政府4種政權形態、5類幣制的金融家周作民,獨家注資100萬元,創辦了以“水火”保險為主營業務的太平水火保險公司,打出了“太平保險,保險太平”的廣告口號。周作民認為當時中國市場上的華商保險公司不足二十家,社會各方面對此重視不足,眼看著中國人自己的保障權益要被洋商分割掉,此時更應該“喚起國人合力,以期挽利權”。周作民最值得人稱道的,是他帶領華商保險公司殺出一條“血路”,沖破了洋保險公司壟斷的分保隱性“不平等條約”。在其主持下,太平保險公司及其旗下子公司太平人壽首當其沖,與其他華商保險公司簽訂再保險合約,結成聯合陣線,并廣泛集結國外保險機構資源,不斷擴大涉外保險業務上的“朋友圈”,先后與瑞士再保險公司,以及其他數家實力雄厚、信譽卓著的國際保險和再保險企業簽訂了“分出”與“分入”再保業務的平等互惠協議。如此明目張膽地向洋商“宣戰”,周作民表示:“華商公司能有接受國外生意之機會,首先由本公司開一先聲,辟一荊棘,未始非可愉悅之事也。”聯合華商分保不僅使太平品牌聲望大漲,使公司一躍成為當時華商保險業中規模最大、實力最強和市場份額最多的民族保險企業,而且極大地提高了民族資本的國際地位。如今,中國唯一一家總部設在香港的中管金融企業——中國太平保險集團及其子公司太平人壽仍然延續著周先生治下的輝煌。

“保險業先鋒”丁雪農。太平保險的實際創建者與掌門人,有所謂“謀事是周(周作民),成事在丁(丁雪農)”之說,此君服務太平30年,以非凡的膽識和氣魄,夙夜在公,擘劃了太平保險的集團化國際化戰略,主導上海保險同業公會的自強之路,開啟了民族保險業的新紀元,上世紀四十年代被媒體譽為“保險界站在時代前頭的人物,開拓保險事業偉大規模的先鋒”。在周作民先生信任支持下,丁雪農在四個方面進行了積極探索:實施股份有限公司制度科學管理,激發了企業的成長活力。支持國人自創華商聯合保險公司——當時唯一的一家華資再保險公司。遵循產壽業務分業經營,產險公司選擇水險、火險、船殼險、汽車險為主業,并酌量開辦了玻璃險、郵包險、繭紗險等險種;壽險公司開發了多款壽險新品,如福壽險、兩全保險、子女教育金保險,滿足了社會的不同需求,成為當時市場熱銷的險種。依托大學教育培養專才,前后招考了三批大中學畢業生100余人,創立了今天仍在運行的中國保險學會。

列舉出上面三位,僅僅是雪泥鴻爪中之一點。如果將民國時期參與到保險業發展中來的志士仁人做個粗略統計,單單能在各種史書中留下名姓的,已逾百人。這些保險精英人士,大都具備以下特點:不少人有過外資保險企業經歷或是銀行工作經歷,洞察保險對經濟發展的必不可少,思想敏銳、理性,與政府部門有著千絲萬縷的關系。

保險巨擘出現,是民國時期保險業快速發展的推手,也是結果。以1927-1937年十年間保險業快速發展為例,南京國民政府建立后即開始了“國民經濟建設運動”。隨著經濟建設的開展,施工作業中的工傷事故、交通運輸中人員傷亡及其他意外事故和自然災害接連不斷,保險需求不斷增強。而同時,一些資本所有者經過考察后意識到了保險業所蘊藏的巨大潛力,紛紛投資或聚股創辦保險公司,保險供給不斷增多,保險于是成為國民經濟發展和社會生活中不可或缺的重要組成部分,這極大地促進了中國保險業的發展。中國保險業經過10年的發展至抗日戰爭爆發前夕有了長足的發展。據1937年《中國保險年鑒》統計,當時中國有華商保險公司40家,比1927年增加20家,分支機構和保險代理處分別達到126和1688個,較之1927年以前都有了較大的發展。這些保險公司成立后迅速將其機構從廣州、上海等沿海城市推向內地,并相繼設立分公司或代理機構,保險業務亦迅速延伸到全國其他口岸和內地商埠。在這期間一些規模較大的華商保險分司在積極占領國內保險市場的同時,還努力拓展海外保險業務。中國保險公司與太平保險公司,陸續在香港、西貢、巴達維亞、新加坡、馬尼拉等地設立分支公司。中國保險公司還在大販、倫敦、紐約設立代理處,由所在地中國銀行代理保險業務。在這10年的發展過程中,各保險公司的保險額亦多呈逐年增加趨勢。寧紹保險公司1934年度共有保額316萬余元,較1933年增加比率為25%,較1932年度增加比率為75%。郵政儲金匯業局自創辦簡易壽險至1937年12月,歷年累計承保金額達545.1萬元,列中國保險業發展速度之榜首。保險已成為金融的一個重要組成部分,,對國民經濟發展有著重要的支持作用,確如馬寅初所言“保險事業已成為經濟界四大事業之一。”

顯然,上述中國保險業發展,是與保險行業聚集了一批有才華、有思想、有膽識、有魄力的財經人士分不開的,他們的進入和領導,使保險發展呈現異乎尋常的局面。而這些人士的形成,也與民國時期的教育卓越發展密不可分。騰訊網刊發過一篇文章,介紹了民國時期的保險啟蒙教育。早在1936年10月,上海市保險業同業公會和中國保險學會致函有關大學及專門學校,提請務必高度重視開設保險課程的重要性,懇切期望這些學校“對于政治、經濟、法律、商學各系學生,允宜鍾仿歐美成法,將保險學一科定為必修課程,俾百年樹人,終收為國儲材之效”。文章作者還搜集了很多保險教育課本的保險內容,比如,上海中華書局印行的高等小學用《新式算術》第四冊(民國5年3月發行,民國11年4月37版)第11頁介紹了保險應用公式法:“生命財產,各人所私,設有不測,與他人無涉,乃有業焉。平時按期收費,擔保人之生命財產,遇險時,負賠償之責者,曰保險。其業曰保險公司。保險公司出與被保險者之憑單,曰保險單。保險單上注明之銀數,曰保險銀。按保險銀所收之費,曰保險費。保險費對于保險銀之成數,曰保險率。”十分簡練地介紹了保險、保險公司、保險單、保險銀、保險費和保險率等概念。商務印書館發行的高等小學校秋季《新國文》(民國2年初版,民國9年第72版)第六冊,總共38課,其中第31課《保險》中,有一道設問,“某人將船及貨之實價之四分之三保險,保險費銀九百九十圓,保險費之成數為二厘,問其船及貨之實價幾何?”這已經是通過數學演算,來了解保險費、費率和保額之間的關系了。1914年的女子高等小學《國文》教科書竟然包括了《賦稅》、《國債》、《資本》、《公司》、《保險》、《專利》、《通商》、《國貨》、《幣制》、《股份》、《慈善事業》等篇目。令人感嘆的不光是當時小學的保險課本,大學亦然。分別由馬寅初和呂岳泉作序的商務印書館發行的《保險學》(民國14年初版,編者王效文),屬于新學制高級商業學校教科書。序言中頭一句就是“吾國向無所謂保險學,有之,自本書始。”前文介紹的“壽險大王”呂岳泉在序言中說“備者,立身處世之大要也。國有備,則外侮不能侵;人有備,則憂患不足慮。一其志趣,正其軌跡,亦惟備而已耳。”他提出:“保險,備之尤備者,也與物,則有水火,兵戈與人,則有人壽、婚嫁、教育、立業。”課本共有四編,第一編總論,第二編壽險,第三編水險,第四編火險。

1928年9月,當時的國民政府金融管理局制訂了《保險條例》(草案),草案共9章29條。1929年12月24日,又由國民政府立法院第68次會議通過了《保險法》,并于同年由政府命令公布,包括總則、損害保險、人身保險共3章 82條。該法由于“事屬草創,諸多未備”,未能施行。1935年,國民政府認識到了在中國發展簡易人壽保險的可行性及必要性,于是仿照日本現成的規定,將簡易人壽保險定為國營事業,公布《簡易人壽保險法》,并制定詳細規章。

客觀地說,當時所有有關保險業的法規規則,并沒有被真正實施,甚至有的僅僅是經過了討論卻沒有頒布,更沒有起到規范市場行為秩序的作用,基本上屬于擺設和廢紙一張。但是,這種立法觀念和意識,以及法規內容、框架結構對后世的影響不應被忽略。

民國時期保險業的發展,存在很多畸形的地方,比如法制極其不健全,行業經營因為缺乏監管而相當無序,市場主體過于集中到上海等少數城市,官商勾結嚴重干擾市場秩序,等等。這都是歷史留下的重重的痕跡。歲月滄桑,時光荏苒,只是不能讓我們忘記的,那些民國時期苦心經營中國保險業的人士,是否會在歷史的滾滾洪流中,被淹沒。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15