科創板擬上市企業估值指標分析與模型研究

2020-07-23 07:07:31紀瑞任嘉文徐方毅

現代營銷·學苑版 2020年5期

紀瑞 任嘉文 徐方毅

摘? ? ? ? ? ? ? ? ? ? ? ? 要:我國證券市場發展20多年,已經形成了較為完整的經濟體系,隨著社會經濟的發展,經濟市場出現了新的變化。本文基于中國與美國兩市場近十年上千家上市公司數據,對數據進行預處理,以時間軸形式劃分,以平均市銷率為數據基礎,采用皮爾遜系數檢驗得到中國A股市場估值為4.95,估值溢價為-14.23,美國NASDAQ市場的估值水平為112.02;其估值溢價為-0.73。最終通過對比分析我國科創板與納斯達克市場的異同,找到適合我國科創板企業的估值模型。

關鍵詞:科創板;上市企業;皮爾遜系數;估值模型

1.引言

目前,上海證券交易所已開始受理科創板企業的上市發行申請,科創板企業如何估值對于投資者來說至關重要。對科創板企業采用平均市銷率法進行估值較為合理,可以參照美國NASDAQ市場上市公司的平均市銷率進行評價,但我國市場與美國市場存在差異,主要體現在企業盈利能力以及投資者結構不同,從而造成基本面與流動性均存在較大差異,導致中國與美國的股票市場估值水平存在估值溢價或折價。

因此,研究出一套適合我國A股市場上市公司估值的方法和指標體系,并在此基礎上找到合適的估值模型,為我國上市公司的估值提供一種可行的方法與科學可行的定量化的選股依據和參考,無論是從理論上還是現實意義上都有著重要的指導意義。

2.企業估值指標分析與模型研究

近幾年,中國A股市場與美國NASDAQ市場的平均市銷率、基本面指標、流動性指標的數據,由于部分統計數據存在錯誤,本文先將數據進行預處理,以便后續的使用。

本文將平均市銷率作為估值水平,在測算2018年中國A股市場與美國NASDAQ市場的估值狀況時,分別取兩市場的市銷率平均值為估值水平。

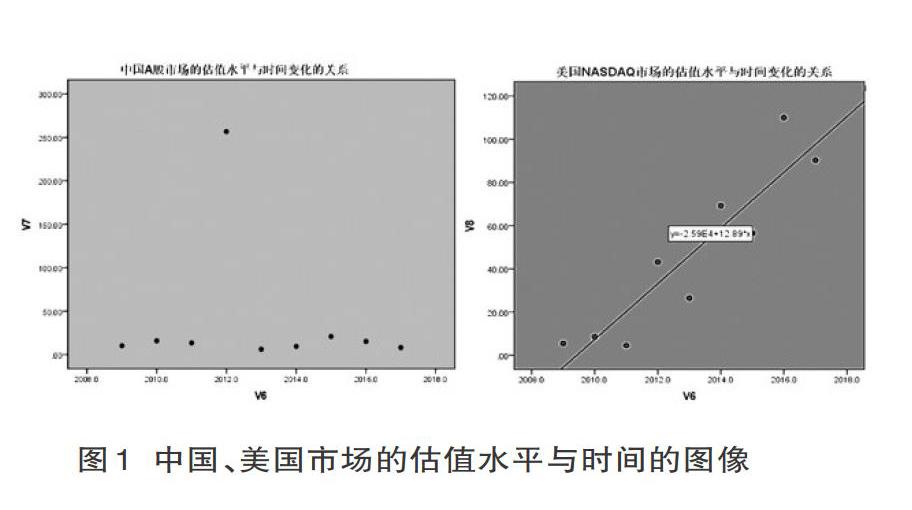

將近幾年的數據以時間軸的式進行劃分,以平均市銷率作為基本數據,利用SPSS軟件,通過皮爾遜系關系進行數據檢驗,最終得出兩市場的估值溢價。通過皮爾遜系數可知,中國A股市場的估值水平與時間成負相關,r=-0.136,且顯著性為:0.727,所以二者的相關性弱。美國NASDAQ市場的估值水平與時間成正相關,r=0.717,且顯著性為:0.000,所以二者有顯著的相關性。圖1為中國/美國市場的估值水平與時間的圖像:

因此,直接根據已知數據計算2018年中國A股市場的估值水平為:4.953583329;其估值溢價為:-14.2490711;2018年美國NASDAQ市場的估值水平為:112.02;其估值溢價為:-0.732315829。

3.中國、美國市場估值水平對比分析及預測

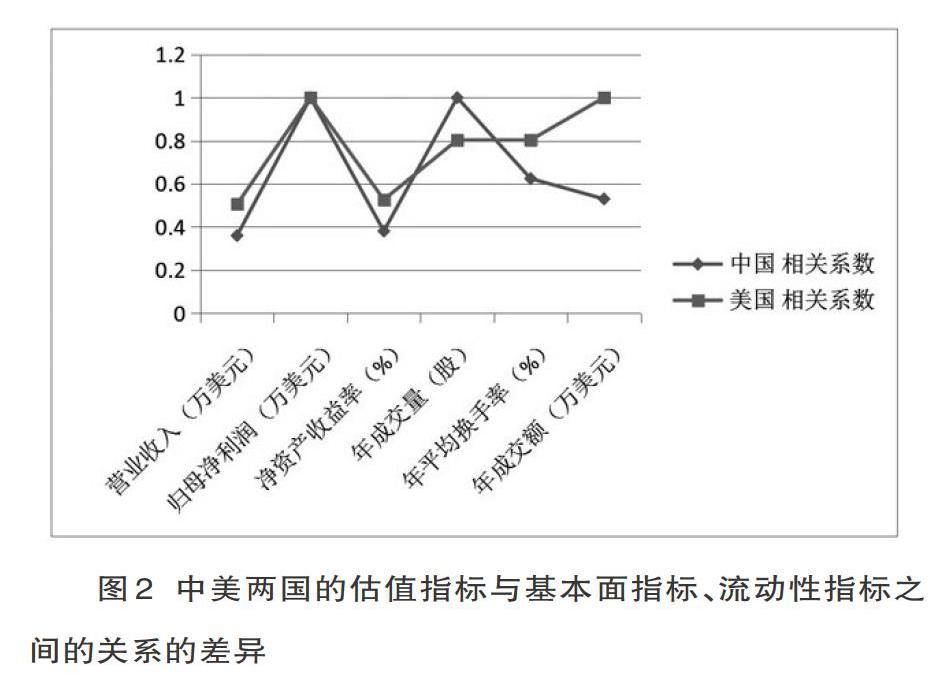

根據曲線估計結果可知,中國A股市場估值水平的主要影響因素是:營業收入、歸母凈利潤、年成交量、年成交額,美國NASDAQ市場估值水平的主要影響因素是:凈資產收益率、年平均換手率。對比發現,影響中國A股市場估值水平的影響因素和美國NASDAQ市場估值水平的影響因素截然不同。

通過對中國A股市場和美國NASDAQ市場的估值指標與基本面指標、流動性指標之間的關系進行灰度關聯分析,可得到兩國的估值指標與基本面指標、流動性指標的函數模型,通過比較兩國市場之間的數據和結果,結論如下:

此外,基于時間序列分析模型,對中國A股市場和美國NASDAQ市場2019年的基本面指標、流動性指標進行預測分析,根據預測結果可計算出這兩個市場2019年的估值指標。通過對相關數據進行預處理,得到2016-2018年基本面數據的平均值,利用時間序列預測模型得到我國首批科創板企業上市后的估值水平為154.93。

結語

科創板是落實創新驅動和科技強國戰略、推動高質量發展、支持上海國際金融中心和科技創新中心建設的重大改革舉措,是完善資本市場基礎制度、激發市場活力和保護投資者合法權益的重要安排。在這樣的市場定位下,科創板要順利落地生根、茁壯成長,很關鍵的一點是要打好“創新牌”。

參考文獻:

[1]司守奎.數學建模算法與應用[M].國防工業出版社,2011.

[2]姜啟源,謝金星,葉俊.數學模型(第四版)[M].北京:高等教育出版社,2011.

[3]張莎莎.滬深上市公司估值指標體系設計與估值模型研究[D],西安理工大學,2009.

[4]董青宇.上市公司估值與企業規模的關系[D].河南大學,2016.

[5]鄭博.上市公司估值分析系統設計與應用研究[D].華北電力大學(北京),2019.

作者簡介:

紀瑞(1999.6-? ),男,山東青島人,山東科技大學數學與系統科學學院數學與應用數學專業本科在讀;

任嘉文(1999.12-? ),男,江西新余人,江西農業大學經濟管理學院金融學專業本科在讀。