醫藥行業企業社會責任缺失對財務績效的影響研究

2020-07-21 07:51:30侯丹丹

黃山學院學報 2020年2期

黃 平,侯丹丹

(安徽大學,安徽 合肥230039)

一、引 言

二、文獻綜述

最近幾年來,我國關于藥物安全的負面新聞層出不窮,“長生公司造假疫苗”“假治癌藥”“毒膠囊”等。藥物安全與社會大眾的生活密切相關,藥物安全問題不僅影響了人民群眾的生理健康,也不利于社會積極健康發展。黨的十九大報告中指出我國要健全藥物供應與檢驗制度,保障人民群眾的身心安全。

如何讓企業自覺地不觸碰到道德與法律的紅線成為當前研究的熱點與難點問題。企業的社會責任(Corporate social responsibility, CSR)問題研究一直是業界研究的熱門,但是企業的社會責任缺失行為(Corporate social irresponsibility,CSI)的研究成果還比較單薄。隨著企業在經營中暴露出許多社會問題,業界開始重視企業社會責任缺失問題。對CSI進行詳盡的介紹,比較CSR與CSI之間的異同,并且通過對醫藥行業數據的實證研究,得出企業的社會責任缺失行為會降低企業財務績效的結論。企業可以通過避免社會責任缺失行為來捍衛本該有的利潤與利益。

(一)企業社會責任與企業社會責任缺失概述

企業社會責任的概念是由美國經濟學家Bowen在其書中首次提出,他認為企業的運行應當符合社會的基本價值觀。[1]Du、Bhattacharya 和Sen認為企業力所能及地承擔社會責任有利于提升企業的聲望以及在消費者心中的形象,增強自身的競爭優勢。[2]Lee 認為社會責任在公司中能夠起到如此重要的作用使得業界學者們爭相研究企業的社會責任問題。[3]Freeman 等認為企業社會責任問題研究具有多領域的特點,并且在其文章中主要從利益相關者理論、公司法人主體理論、商業道德方面以及公司的持續性發展方面四個角度來探討企業的社會責任問題。[4]Carroll 和Shabana 認為學者們通常將企業社會責任與“做好事”這一概念聯系在一起,即認為企業承擔社會責任就是為社會的福利事業做一些額外的貢獻。[5]Lange 和Washburn 則認為目前的研究熱點是通過“做好事”來衡量企業所承擔的社會責任,但是關于社會責任缺失問題的研究少之又少,與企業社會責任問題研究碩果累累相比較的是社會責任缺失研究方面的迷霧重重。[6]

Armstrong 提出社會責任缺失行為是指決策者在做出決策時會優先考慮自身利益,即使這會損害到其他方的利益,決策者也會不顧他人利益只考慮自身利益。[7]Ferry認為企業如果不對社會的發展做出適當的反應和發揮自己的社會功能就會表現得不負責任。[8]Lange和Washburn 在文章中指出根據利益相關者理論,CSI 的定義有時候是通過企業的不負責任行為來概念化的。[6]Frooman 認為社會責任缺失行為大大損害了股東的利益,[9]Nick Lin-Hi等將社會責任缺失行為劃分成為兩種類型,一種是故意CSI,比如說企業為了達到自己的目的,向政府官員行賄,這種是企業主觀上自愿并且積極主動去實施的;另一種是無意CSI,例如地震造成核電站泄漏,造成了環境污染,這種CSI是非企業主觀上造成的,換言之企業也不想存在這種CSI。[10]

(二)企業社會責任缺失與財務績效關系研究概述

DeMaCarty 在文章中指出一般情況下,對于財務績效來說,CSR 與CSI 所造成的后果是具有同等地位的。[11]Ioannis Oikonomou等認為當前企業社會責任缺失對財務績效的影響研究主要是通過事件研究法,研究短時間內市場上對惡性事件發生之后的反應。[12]Christian Herzig 等研究認為當企業面臨經營困境時,有時候會選擇采取企業社會責任缺失行為來降低自己的經營成本。[13]Alan Muller 經研究得出企業社會責任缺失行為會損害利益相關者的利益,企業的聲譽降低,進而會損害公司利益的結論。[14]

李茜等采用全球上市公司的數據進行了實證處理,得出的結論是企業的社會責任缺失行為與財務績效之間的關系呈現U 型影響,即初期是顯著負相關,隨著企業社會責任缺失行為的時間不斷延長,到后期呈現出顯著正向相關關系。[15]黃祺雯通過實證分析得出了企業對股東、高管、其他股東的缺失以及對消費者、員工、競爭者、合作商的缺失會對財務績效產生不利的影響,但是企業對媒體、政府、環境、社會其他相關者方面所實施的社會責任缺失與財務績效之間并沒有顯著關系。[16]劉非菲通過實證研究得出的結論為上市公司的社會責任缺失行為與財務績效呈現的是負向關系,企業將其主營業務成本轉嫁給了社會,但是其他成本費用會由于企業社會責任缺失的情況而增加,降低了財務績效。[17]

(三)文獻評述

企業的社會責任缺失行為一般認為是企業對外界做了一些不好的事情,比如排放污染物、向官員行賄、侵害員工利益等。[18]企業的社會責任缺失行為與企業財務績效之間的關系研究從最近幾年開始在業界興起,業界一般都是研究整體市場的企業社會責任缺失與財務績效之間的關系,但是對醫藥制造行業的企業沒有進行專門的討論,眾所周知醫藥制造行業相對于其他行業來說對企業的社會責任缺失行為更加敏感,所以以這個行業為切入點,研究CSI與財務績效之間的聯系,以此幫助企業提升自身價值。

三、理論分析與假設

李嘉寧、胡改蓉提出和諧市場環境的構建離不開契約,在由各個企業組成的經濟社會中,每家企業都會根據自己的利益最大化進行決策,尋求自己的最大利潤,由于每家企業的目標并不相同,甚至有時候目標還會互相矛盾,沖突與暴力接踵而來,這種動蕩的經濟環境的最優化解決辦法就是契約。[19]契約是兩方或多方簽訂的、大家都要遵守的、具有效力的文書,契約可以有效緩解各個經濟主體之間的沖突,是構建和諧經濟社會的有力基石。但是這種契約的理論基礎是完全契約理論,即契約的簽訂各方是完全理性的,并且明了該項契約的交易成本與交易條件,且這些事項都會在契約中體現,簽訂各方還了解不確定狀態下的契約狀態,能夠在出現與契約簽訂時不一樣的情況時繼續履行契約。但是完全契約理論是理想狀態下的,該理論要求有完全理性的契約簽訂方以及市場是完全競爭的。現實情況卻不像理論闡述得那么完美,簽訂的各方是非完全理性的,而且當前的市場是非完全競爭市場,所以出現了不完全契約理論。不完全契約理論的前提條件放寬了完全契約理論的兩大前提條件,主體是有限理性的且市場是不完全競爭的。正因為現實生活中主體的有限理性與市場的不完全競爭,所以導致簽訂各方無法簽訂一個完美且完全的契約,只能簽訂一個不完全契約。企業是一個交易主體,企業自身與企業外部都存在著大大小小的契約,由于簽訂各方利益的不一致甚至沖突關系導致企業不可能通過簽訂完全契約來防止企業社會責任缺失行為。

肖海林、薛瓊認為企業發生的大量交易行為都是通過契約得以體現,但是契約的簽訂與實施等過程都伴隨著交易成本的產生。[20]交易成本是指企業在經濟活動的過程中產生的各項費用,在工具理論體系中,企業的社會責任行為是作為企業獲利工具而存在的,由此可以推出企業進行的社會責任缺失行為也是獲取利益的一種工具,通過損害其他利益方的利益來增加自己的利益。由于醫藥行業企業備受其他方關注,所以企業的社會責任缺失行為會造成很大的后果。我們據此提出以下假設:

醫藥行業企業的社會責任缺失行為與財務績效呈現負向相關關系。

四、研究設計

(一)回歸模型設計

通過構建CSI對財務績效影響的模型來驗證假設正確與否,根據學界相關研究結果,回歸模型設置如下:

主回歸模型:ROA=α0+α1CSI

回歸模型:

(二)變量選擇與數據來源

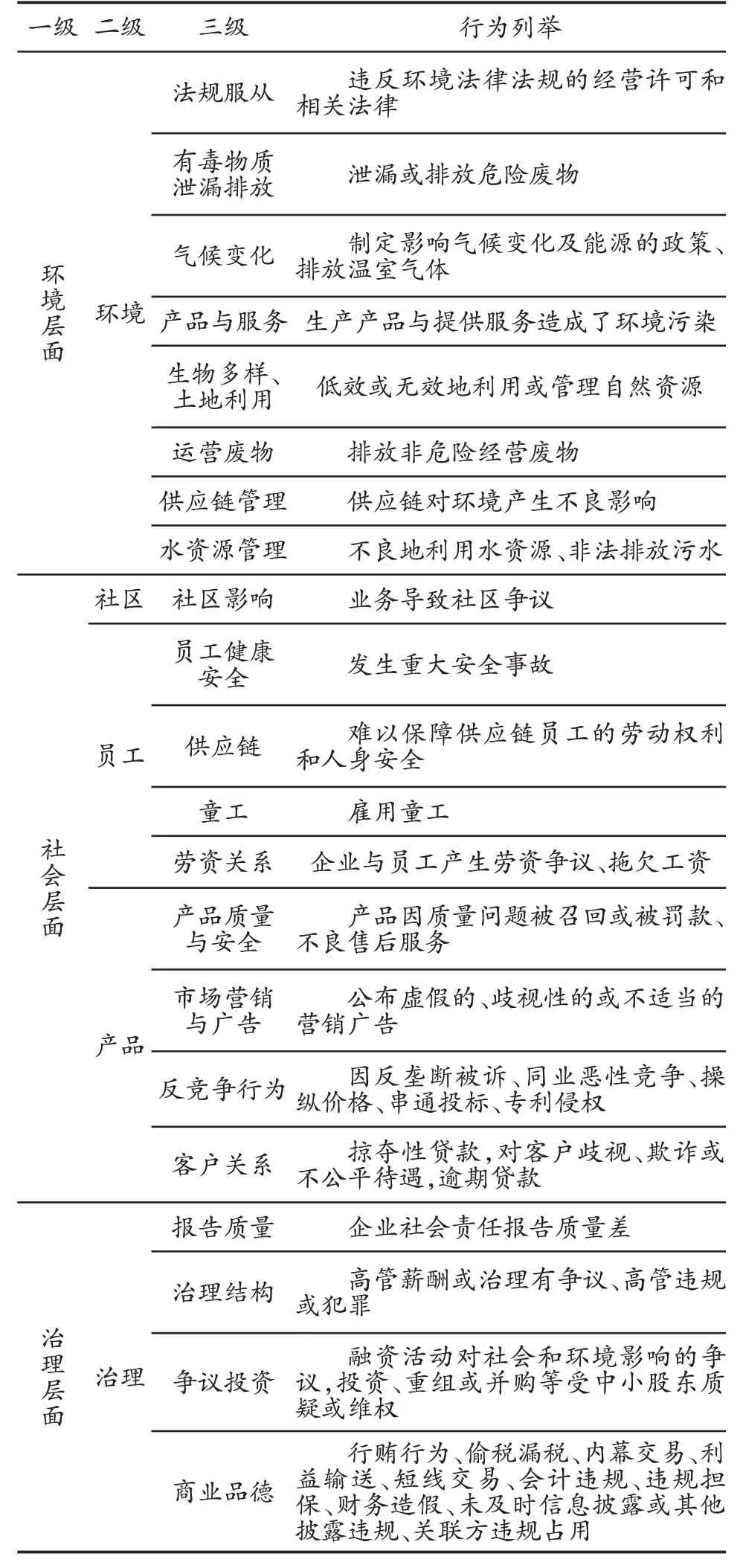

解釋變量企業社會責任缺失行為(CSI)是利用項目表進行衡量,采用企業社會責任缺失行為衡量表是借鑒了萬壽義教授在其論文《企業社會責任缺失的動因及經濟后果研究》中提出的項目表[21-22]。該項目部設置了3個一級指標,5個二級指標,21個三級指標,對符合項目表中指標企業當年的社會責任缺失計1,沒有符合列表中項目的計0,二、三級項目不累加計算,一級指標的數值進行累加,即企業社會責任缺失行為變量每年出現結果的最大值是3,最小值是0。具體事項見下表1所示。

表1 企業社會責任缺失項目表

被解釋變量財務績效則是采用資產收益率(ROA)進行衡量。控制變量分別有企業資產負債率、規模、上市時間、股權集中度、收入,具體變量計算方法見表2所示。

樣本數據除CSI 是在各大網站手工收集之外,其他所有數據都來自國泰安數據庫。選取了國泰安數據庫2013—2017 年深滬兩市醫藥制造行業全部A股上市公司,剔除了行業中的ST企業以及一些數據缺失企業。手工整理的數據來源于知網所涵蓋媒體的信息以及各大知名網站所報道信息。總共獲取135 家公司675 個樣本,樣本數據運用stata15.0軟件進行處理與分析。

表2 變量定義表

五、實證檢驗與結果分析

(一)描述性統計

根據上文的理論分析與模型設計,對樣本數據進行相應的處理,其統計分析結果見表3所示。

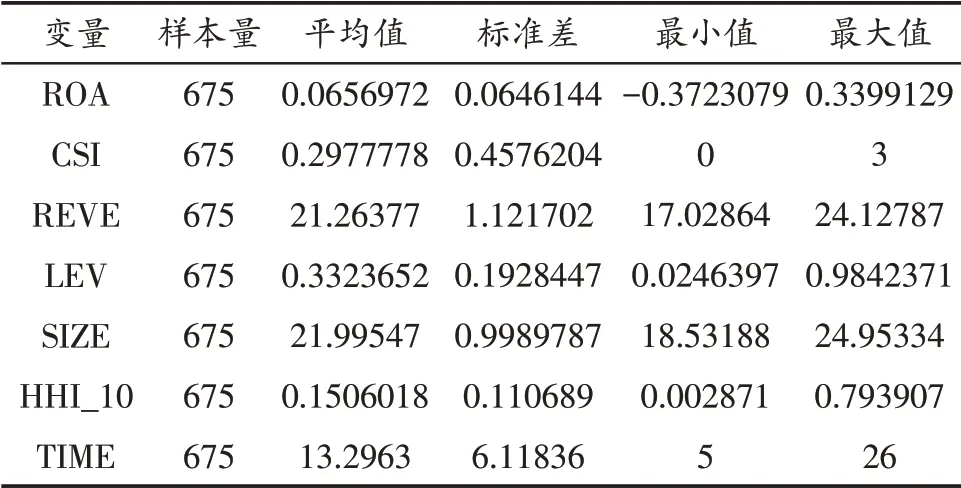

表3 主要變量描述性統計(N=675)

由上表3 可見,樣本的ROA 均值為0.0656972,最大值是0.3399129,說明企業之間的績效存在較大差異。CSI 的最大值為3,最小值為0,均值為0.2977778,標準差為0.4576204,均值小于0.5,說明發生社會責任缺失行為的企業占比為少數,大多數的醫藥行業企業還是沒有社會責任缺失行為的。企業營業收入自然對數的平均值為21.26377,最小值為17.02864,最大值為24.12787,說明每個企業的營業收入差距不小,每個企業的經濟狀況都不盡相同。LEV的均值為0.3323652,最小值是0.0246397,最大值為0.9842371,說明企業的總體資本支撐還是靠股權融資,并沒有大規模的依靠負債。SIZE的均值為21.99547,最小值是18.53188,最大值為24.95334,上市公司的規模較大,但是規模差距也較大。 HHI_10 的均值為0.1506018,最小值為0.002871,最大值為0.793907。TIME均值為13.2963,最小值是5,最大值為26,因為本實驗采取的數據樣本是上市時間超過五年的公司,所以最小值為5。

(二)相關性檢驗

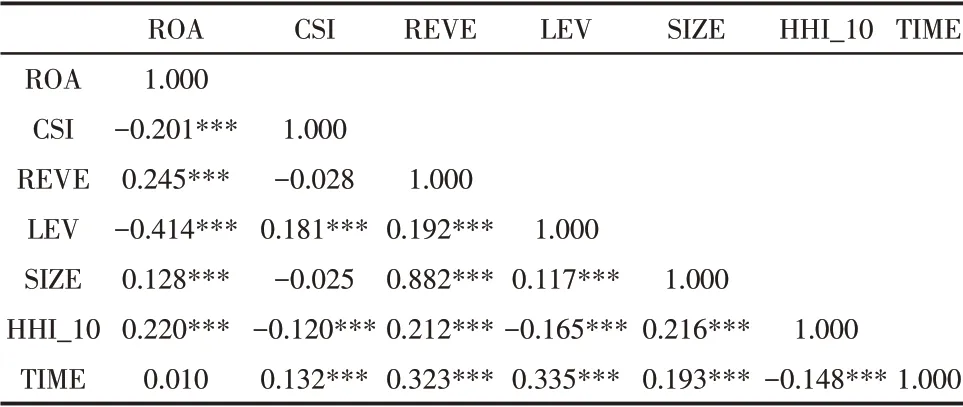

樣本數據經過stata15軟件處理,得到的變量之間的相關關系見表4。

表4 變量相關系數表(N=675)

由上表4 知,單從線性的角度來看,ROA 與CSI之間關系顯著,且其系數為負,說明企業出現的社會責任缺失行為越嚴重,企業的凈資產收益率就越低,即降低了企業的財務績效。ROA與控制變量之間也存在一定的關系,與企業營業收入是正相關關系,與資產負債率是負相關關系,與規模是正相關關系,與股權集中度是正相關關系,與上市時間是正相關關系。

(三)回歸分析

根據本文模型對樣本進行回歸,該回歸模型被解釋變量為ROA,其數據回歸分析結果見下表5所示。

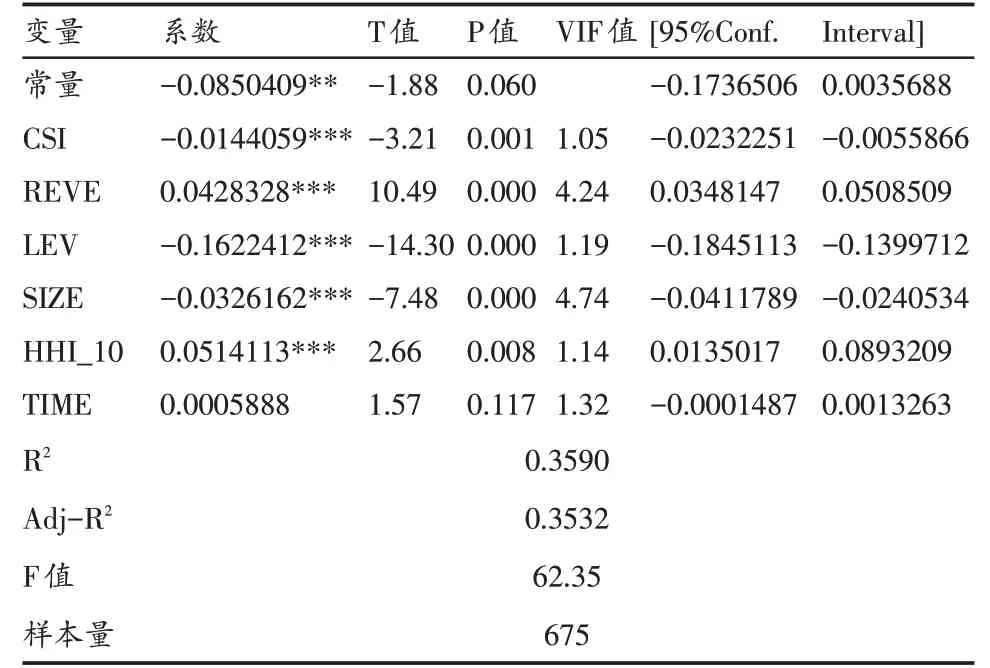

表5 線性回歸分析結果(N=675)

上表對所有變量進行了線性回歸,表中數據是對模型進行線性回歸的結果,該線性回歸模型,R2=0.359,偏R2=0.3532,F值=62.35,擬合程度較好,具備相應的解釋能力。在回歸中,還檢驗了VIF,結果是總體都小于5,表示變量之間只有較小的多重共線性,不會對本次回歸結果造成很大影響。從表5能夠看出企業財務績效與企業采取的社會責任缺失行為之間是顯著的負相關關系,其相關系數為0.0144059,在1%的水平上顯著相關,CSI越大即企業社會責任缺失行為發生得越多,企業的資產收益率就越差,這說明了企業會因為社會責任缺失行為而影響到自身的價值,該回歸結果支持了本文的假設。

收入對財務績效在1%的水平上呈現顯著正相關關系,因為企業主要的財務來源就是營收,所以企業營收跟企業財務績效密切相關。企業的資產負債率與企業的財務績效在1%的水平上呈現顯著負相關關系,說明企業的負債占比越多,企業的財務績效越低,原因可能是負債越多的企業其需要額外支付的利息越多,且需要償還債務的風險也大。企業規模在本次實驗中與財務績效呈顯著負相關關系,可能是由于企業的規模大,其資本效率沒有得到充分提升,導致其財務績效較低。企業的股權集中度與財務績效在1%的水平上呈現顯著正相關的關系,說明在醫藥行業中,股權越集中的企業,財務績效越高。企業的上市時間與企業財務績效之間不存在任何顯著關系。

(四)穩健性檢驗

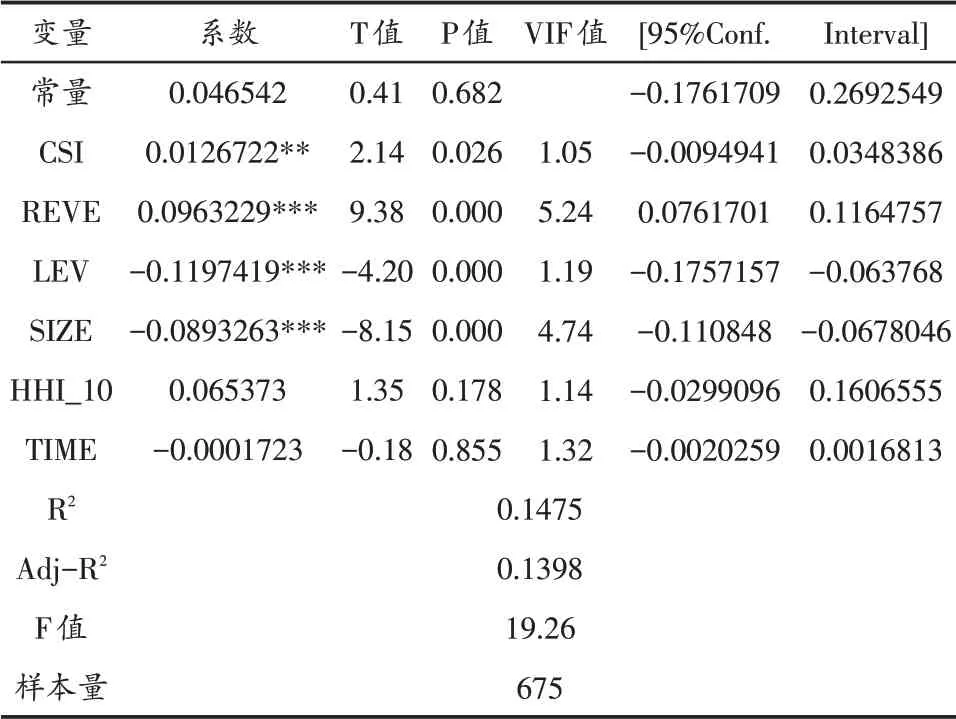

穩健性檢驗是將財務績效的代表變量由凈資產收益率(ROE)代替資產收益率(ROA),其結果是在5%的水平上CSI與ROE呈現負相關關系,即醫藥行業企業的社會責任缺失行為越嚴重,企業的財務績效就越低,說明該實驗的結論是穩定的。回歸分析結果見表6所示。

表6 穩健性線性回歸分析結果(N=675)

六、研究結論與政策建議

(一)研究結論

實證研究結果表明,在醫藥制造行業,企業的財務績效受企業社會責任缺失行為的影響,且CSI與財務績效之間為負相關關系,即當企業出現社會責任缺失行為時,財務績效會降低。醫藥制造行業企業的社會責任缺失行為的經濟后果尤其顯著的原因是醫藥制造行業與人民的身體健康息息相關,所以其社會責任缺失行為引起的后果嚴重。企業盡量避免出現社會責任缺失行為可以保住本屬于企業的財務績效。

(二)政策建議

根據研究,從整體上來看,醫藥行業企業的社會責任缺失行為越少,企業的財務績效就越高。因此,企業盡量避免社會責任缺失行為對企業和社會都有利。一方面企業可以保住自己原有的財務績效,另一方面社會可以免遭企業社會責任缺失行為所帶來的傷害。為了實現雙贏目標,提出以下建議。

第一,企業管理層人員應當明確企業所采取的社會責任缺失行為的真正內涵,這不是追逐短期利益,而是一種“損人不利己”的行為,一方面既損害了公司的財務績效,另一方面又損害社會整體利益,是一種負外部性行為。把避免企業社會責任缺失行為作為企業經營活動的基本防線,企業在制定任何制度文件時都應考慮到社會責任缺失行為,避免在不經意間踩了紅線,損害公司利益。

第二,企業應當在內部社會責任體系中建立社會責任缺失行為篩查機制,在平時的經營活動中排查社會責任缺失行為是企業避免社會責任缺失行為的有利保障,有利于企業在一次次的排查過程中不斷進步,自覺并自發避免社會責任缺失行為。

第三,從企業的外部來說,政府部門應當有彈性地對社會責任缺失行為進行相應的懲戒,對觸及到法律紅線的社會責任缺失行為交由法律來進行審判,但是對未觸及到法律紅線但是卻在道德紅線周圍搖擺的企業社會責任缺失行為,政府有關部門應當創新性地對其懲罰以起到良好的方向標作用。比如,政府可以設立行業的社會責任黑名單制度,定期在各大主流新聞媒體進行曝光,使企業不敢觸碰道德這條準線。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

科技傳播(2019年22期)2020-01-14 03:06:54

意林·全彩Color(2019年9期)2019-10-17 02:25:48