金融深化對我國農村居民消費結構的影響

2020-07-21 08:02:28任曉珠

商業經濟研究 2020年14期

任曉珠

(重慶師范大學涉外商貿學院 重慶 401520)

金融深化對于農村居民消費結構的影響主要表現在以下方面:首先,金融深化為農村居民提供了必要的發展資金和條件,從而促進了農村居民收入水平的提升,進而改變了農村居民的消費結構;其次,金融深化使得居民具有符合發展的金融理念,進而促進其自身消費方式的轉變。金融深化對于農村消費的積極作用,使得相關研究者開展了大量研究工作。但這些研究工作基本都停留在理論層面,難以為相關實踐工作的開展提供指導依據。因此,本文就金融深化對我國農村居民消費結構的影響進行實證分析,旨在引導各地區推進金融深化,優化農村居民消費結構。

金融深化影響我國農村居民消費結構的理論分析

金融深化通過推動金融體系的完善,使得農村金融行業規模不斷擴大,促進了金融服務品質的不斷提升與農村居民消費結構的優化升級。金融深化對于消費結構的影響,主要體現為增加農村居民收入水平,提供金融服務貸款以及幫助農村居民形成科學的消費理念。首先,對于農村居民收入水平的提升。通過金融機構平臺的建設,促進農村居民收入更好進行儲蓄,降低稅費,以此幫助農村居民減少不必要的資金損失。將農村的儲蓄資金作用于農村的金融投入,通過擴大資金促進農業發展,建設農村基本設施,并且具有更多的資金收集方式。農村信貸的提升,金融市場的流動資金將會提升,導致農村居民收入水平提升。并且金融深化除對于增加農村居民的收入有幫助之外,對于收入結構的完善也有促進作用。金融深化除對于農業的發展起到作用之外,對于其他產業的提升也有必然的作用,如鄉村旅游業、服裝制造業、養殖業等,另外對于金融產品的豐富也有重要作用,這些產業的發展以及金融產品的豐富能夠幫助農村居民提升農業收入以外其他收入。其次,提供金融貸款。金融深化幫助農村居民提供更多的消費貸款,消費貸款能夠幫助用戶進行滿足自身需求的消費。消費信貸能夠保障農村居民的資金,使得農村居民獲得充足的消費資金,緩解由于突發情況造成的資金不足,其消費結構也會從基礎的生存性消費轉向發展性消費。另外,消費信貸能夠促進金融類衍生產品的發展,幫助農村居民消費更加安全便捷,并且由此更加能夠促進農村居民消費的不斷提升,進而幫助消費結構從生存性消費更多轉向發展性消費。最后,能夠轉變農村居民的消費理念。在農村居民原來的消費理念中,消費應該建立在自身實際資金的基礎上,以生存性消費為主。金融深化催生了多種多樣的金融產品,而這些金融產品可以有效改善農村居民資金不足的問題。更多的農村居民將會把資金投入到金融產品中,使得其獲得額外的金融收入,更多的可支配收入將進一步促進消費者改變原有落后的消費理念。

金融深化影響我國農村居民消費結構的實證分析

本文將2008~2019年全國31個省份(不含港澳臺地區)的消費數據作為研究樣本,為了更好對研究數據進行分類,將各項指標分為以下幾類:服裝消費(FZ)、飲食消費(YS)、住宿消費(ZS)、家用器件和服務消費(JY)、文體休閑消費(WT)、健康醫療消費(JK)、交通通訊消費(JT)、其他消費(QT)結合生存性消費(SU)與發展性消費(DE)(尹琳,2019)。為了對各項指標進行確認,以研究金融深化對我國農民消費結構的影響,建立以下模型:

其中ai為農村居民收入,ad為農村居民貸款額,i為省份,t為日期。GMM分析結果如表1所示。

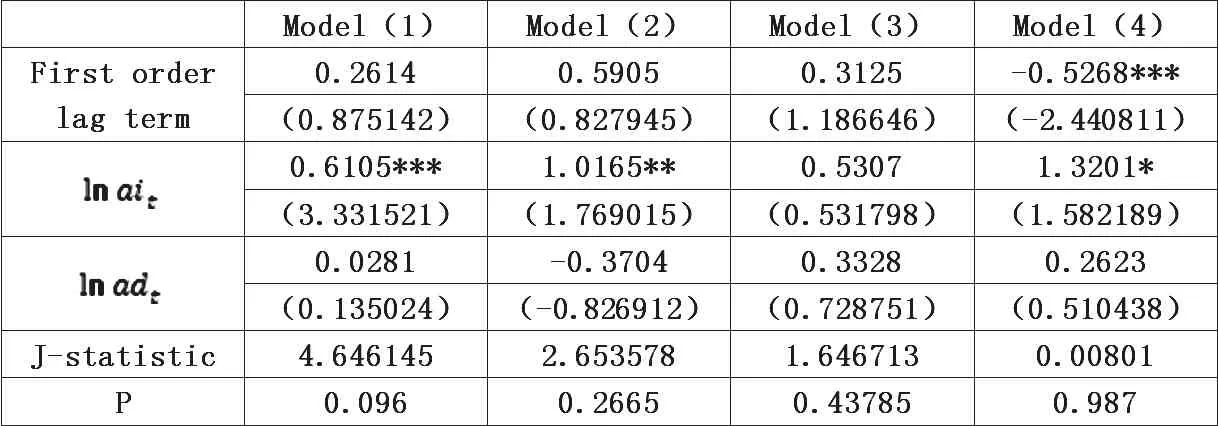

表1為生存性消費的GMM估算結果,從表1中可以觀察到農村居民收入對農村居民各項消費作用明顯但是存在差異,而農村居民貸款額對于生存性消費作用不明顯。通過模型1的結果來看,滯后一期為0.2614,得出具有弱的積極作用,這是由于飲食消費屬于滿足人民生存的基本需求,受到的作用較弱;而農村居民的收入水平為0.6105***,得出具有在0.01置信區間上顯著,這是由于農村收入的增加,為了追求更好的飲食水平,進而增加飲食消費。通過模型2的結果來看,滯后一期為0.5905,得出具有弱的積極作用;而農村居民的收入水平為1.0165**,得出具有在0.05置信區間上顯著,具有顯著的積極作用,這是由于農村收入的增加,為了追求更好的服飾,進而增加服裝消費;而農村居民的貸款額為-0.3704,得出具有弱的消極作用,這是由于服裝具有不需要短期內更換特點,所以對于服裝的消費并不是農村居民的首先消費需求。通過模型3的結果來看,四項結果均對住宿消費作用不明顯,這是由于農村居民對于住宿的消費是不存在持續性的,是一種短期的消費模式。通過模型4的結果來看,滯后一期為-0.5268***,得出具有在0.01置信區間上顯著,具有顯著的消極作用,因為家用器件在服務消費后可以在很長時間不用再次消費。而農村居民的收入水平為1.3201*,得出具有在0.1置信區間上積極的顯著作用,這是由于農村收入的增加,為了追求更好的生活物質水平,進而增加家庭器件的支出。

表1 生存性消費模型GMM結果

表2 發展性消費模型GMM結果

表3 綜合性消費模型GMM結果

表2為發展性消費的GMM估算結果,從表2中可以觀察到受收入對農村居民各項消費作用明顯但是存在差異。通過模型5的結果來看,滯后一期為0.5251,得出具有弱的積極作用;而農村居民的貸款額為0.4319***,得出具有在0.01置信區間上顯著,這是由于農村貸款額的增加,為了實現當地經濟的發展交通通訊是必要條件,進而增加交通通訊消費。通過模型6的結果來看,滯后一期為0.6438***,得出在0.01置信區間上對文體休閑消費具有顯著的積極作用;通過模型7的結果來看,滯后一期為0.3049***,得出在0.01置信區間上對健康醫療消費具有顯著的積極作用;農村居民的收入水平為0.9337***,得出具有在0.01置信區間上積極的顯著作用,這是由于農村收入的增加,為了追求更加健康的生活,進而增加健康醫療的支出。通過模型8的結果來看,只有農村居民收入存在顯著的積極作用,農村居民收入為1.0089**,得出具有在0.05置信區間上顯著,具有顯著的積極作用,因為隨著收入水平的提高,農村居民可以追求其更多個性化的消費需求。

表3為綜合性消費的GMM估算結果,從表3中可以觀察到農村居民生存性和發展性消費具有相反的結果。通過模型9的結果來看,滯后一期為0.7991***,得出具有在0.01置信區間上顯著的積極作用;而農村居民的貸款額為-0.0612**,得出具有在0.05置信區間上具有顯著的消極作用,這是由于農村貸款額的增加,農村居民對于生存性消費減少,消費層次得到提高。通過模型10的結果來看,滯后一期為0.8512***,得出在0.01置信區間上對發展性消費具有顯著的積極作用;而農村居民的貸款額為0.0685**,得出具有在0.05置信區間上具有顯著的積極作用,這是由于農村貸款額的增加,農村居民對于發展性消費增加,消費結構得到改善,但是幅度較弱。

結論與建議

本文以2008~2019年全國31個省份(不含港澳臺地區)農村居民消費支出數據為研究樣本,研究金融深化對我國農村居民消費結構的影響。得出的結論如下:首先,農村居民生存性消費受到金融深化的作用不明顯,這是由于,對于農村居民來說其基本的生活所需與金融深化與否沒有太大的關系,金融深化對于農村居民的基本生活所需影響不大,也就是對于生存性的消費影響較小。其次,農村居民發展性消費受到金融深化的作用明顯,并且存在差異性。金融深化對于居民發展性消費中包含的基礎設施中的交通和通訊的作用明顯,但是對于居民發展性消費中包含的文體休閑、健康保障以及其他消費作用結果明顯。最后,農村居民發展性消費與生存性消費受到金融深化的作用結果明顯不同,通過金融深化農村居民的發展性消費能夠得到增強,而生存性消費受到金融深化的影響減弱。整體來說,金融深化對于農村居民的消費提升影響不明顯,這是由于金融深化的作用沒有得到有效的利用。

綜上所述,金融深化有助于改善農村居民收入水平,提高消費需求,為了能夠更好地發揮金融深化的作用,本文建議如下:第一,改變農村居民消費理念。農村居民由于遠離城市中心受到政策的激勵機制相對較弱,資源較少,進而在長久以來當地的經濟、文化、教育等相對城市比較落后。人民的消費觀念比較落后,以維持生活的基本溫飽為主要選擇,從而形成了生存性消費為主的消費結構。農村居民大多數以務農為生,雖然國家給予了大量的補貼,但是農業靠天吃飯,可能一場大的災難就會導致顆粒無收,并且農村居民靠種植獲取的收入十分有限,沒有足夠的經濟收入就無法改變其消費的選擇,只能以溫飽為必須解決的消費需求。這就需要政府對于金融深化進程中,以教育作為開端,把農民理念的轉變作為工作基點,加大金融教育知識的普及力度,使得農村居民了解金融市場,從而在思想上改變原有的落后理念,改變其固有消費結構,向更加偏向于發展性消費的理念轉變。另外,對于農村居民所處的地方消費環境的完善,建立完善的市場機制和管理監督體系,把農村居民的合理權益作為工作重點,形成科學消費體系,創建農村居民消費基礎。為了降低農民的農業收入的風險,還需開發相關保險產品,根據農村居民各自情況提供相應的保險服務,避免農民受到災害時收入水平出現下降。大力推動道路、醫療等民生保障設施建設,幫助農村居民消費減少消費障礙。第二,提高農村居民收入水平。為農村居民提供資金支持,降低農村居民信貸標準。農村居民利用信貸資金購置機械化設備以及增加種植規模從而提高自身收入水平。另外,農村居民可以使用信貸進行企業建設,從而提高當地的經濟收入,并且幫助當地解決就業困難問題。在自身收入水平提高的基礎上,農村居民才能有多余的資金用于發展性消費,進而改變消費結構,達到促進消費的目的。拓寬農村居民收入渠道,金融行業為農村居民帶來了更多的金融投資產品,農民可以利用這些金融產品實現自身收入的增值,同時降低農村居民的消費型稅務。單一的農業收入無法滿足廣大農村居民收入的提升,相當一部分農村居民會選擇前往企業上班,而上班所得的工資一般優于農業勞作所得。因此,還需扶持鄉鎮企業的建設,通過鄉鎮企業解決農村居民的就業問題,這也是提升農村居民收入水平的重要渠道。通過這些政策持久的作用,金融改革將不斷深入,農村居民的收入水平將持續提升,這必然能夠促進消費結構的優化升級。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國記者(2014年2期)2014-03-01 01:38:08