砍頭息 高利貸 暴力催收 業績下滑業內人士:宜人貸“敗局”已定

2020-07-17 02:49:27劉回春

中國質量萬里行 2020年5期

劉回春

近期,關于宜信公司宜人貸“砍頭息、高利貸、暴力催收”的曝光在網絡上鋪天蓋地,借款人的投訴也充滿了各種投訴平臺,宜人貸將走向何方?

業內人士分析,隨著競爭的加劇及監管新規的落地實施,P2P行業或將重新洗牌。宜信公司宜人貸投訴量巨增、業績下滑、壞賬率增高……

宜人貸或許已將逐漸走上下坡路,“敗局”成定局。

宜人貸砍頭息、高利貸、暴力催收

“宜人貸砍頭息高。借款120000元,合同146000元”

貴州張先生反映,2018年通過宜人貸網貸平臺申請一筆貸款,平臺申核通過120000元,分36期總共應還190000多元。每期還款5495.77元,實際到帳只有120000元,砍頭息高達20000多元。

廣州黃先生:我是2016年5月通過宜人貸的APP貸款50000元。當時是分36期,每期還款金額2183.09元。但是后來看合同才知道借款合同是56100元,跟實際到賬的金額不同。

“不知道這個金額是什么名堂?”

一直按時還款11期,然后到2017年3月份宜人貸APP再發送一個信息,通知可以追加一筆貸款,這筆貸款實際到賬71200元,但是合同金額就寫80000元,而且優先自動還清第一筆的款項(41241.45元)。當時借了5萬元,還是11期,每期要還2183.09元,加上41241.45元。總共一年時間不到就收了六萬多;在2017年3月借款的71200元(合同金額80000元)也是分36期,每期需要3113.14元,一直按時還款了23個月,到2019年3月份,提前還清33169.06.結清了這筆借款。

廣州的劉先生:“2018年在1月在宜人貸借款115000元。在一系列的引導下把款貸下來了。款項到賬號實際需要還款的金額高的要命。最終找到了借款明細表,一些費用不告知不說明,亂收費高額的砍頭息。實際還款需要205666元。”

湖北宜昌楊先生遭遇更不好。在宜人貸借了一筆五萬元錢,分36期還,總共要還七萬三千多,利息有兩萬多。

“我已經還了連本帶利五萬多,每期還款2032。還有8800的砍頭息,實際到賬50000元,合同卻寫了58800元”

楊先生還了25期,疫情期間,楊先生暫時失去了收入,實在無力償還,“但是他們天天打電話催收,而且天天打我親人朋友的電話,搞的家里天天吵架。而且當初借款的時候因為我自己不會操作,是讓別人幫忙的,所以沒有細看合同,借的時候就有了8800服務費砍頭息”。

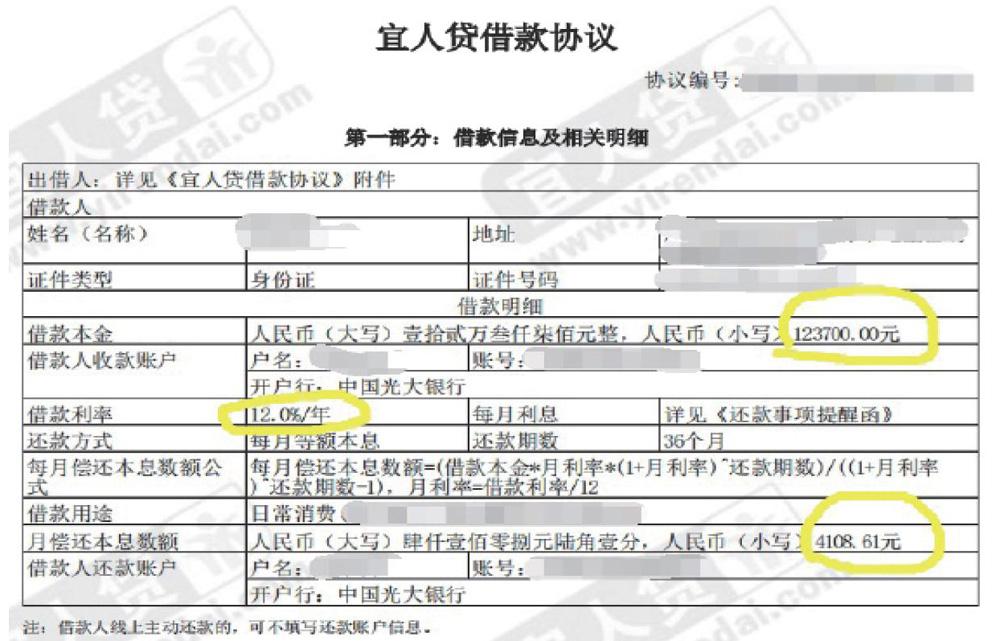

隱藏陰陽合同 被訴欺詐消費者4月15日,廣西桂林鄧先生。

“通過宜人貸業務員推銷,在宜人貸借款本金120000元,分36期通過等額本息還款。因看到合同《借款協議》中利率為12%,就迅速操作借款。然而宜信公司竟然另外在所謂《還款事項提醒函》中加入每期(每月)管理咨詢服務費竟然高達1348.33元,共48539.88元。比實際合同借款12%高出2倍,名義利率12%,實際利率遠遠超出法律規定的24%高利貸底線,接近36%。合同金額變成了123700元,3700元則變相以信息咨詢服務費名義強制收取。按總實際利率計算,總共還款到達198399.38元。利息嚴重高于國家高利貸24%底線,遠遠超出合同約定年利率的12%”

“希望有關部門依法嚴查宜人貸等P2P陰陽合同和高利貸問題”。

因收集使用個人信息問題曾被點名整改

2019年7月16日,由中國消費者協會等成立的App專項治理工作組發布《關于督促40款存在收集使用個人信息問題的App運營者盡快整改的通知》(以下簡稱為《通知》)。《通知》稱,App專項治理工作組在對網民舉報存在個人信息收集使用問題的App進行評估后發現,有40款App在個人信息收集使用方面存在問題,且未公開有效聯系方式。

該40款App包括宜人貸在列。

當時的《通知》表示,該40款App應于該通知發布之日起10日內聯系工作組,領取整改通知,在通知發布之日30日內完成整改并向工作組提交整改報告。而對于逾期未領取整改通知或未完成整改的,App專項工作組表示,將建議相關部門予以處置。

業績下滑,逾期率增長、壞賬率攀升

業績是最能全面反映企業可持續性發展的重要標準。根據2019年財報披露,宜人貸業績明顯下滑。

宜人貸于2015年12月18日在美國紐交所上市,是中國金融科技行業第一家上市企業。2019年7月,宜人貸完成了業務和組織結構重組,品牌升級為宜人金科。

財報顯示,2019年全年,宜人金科提供的貸款總額為391億元人民幣,剩余履行貸款本金511.6億元;凈利潤為11.56億元,同比下滑26.84%;總營收86.17億元,同比下滑23.36%,其中,宜信普惠收入64.41億元,同比下降30.4%。

財報顯示,截至2019年12月31日,宜人信貸的2016年、2017年、2018年發放貸款的累計凈壞賬率分別為9.4%、16%、13.8%,相比之下截至2019年9月30日對應的累計凈壞賬率為9.4%、15.3%、11.6%。截至2019年12月31日,宜人金科15-29天,30-59天和60-89天貸款的逾期率分別為1.2%,2.0%和1.7%。

2018年第一季度,宜人貸總凈營收為人民幣15.927億元,凈利潤為人民幣2.789億元,凈利潤同比下降21%。而上年同期,宜人貸一季度凈利潤增長166%,比較而言,2018年第一季度凈利潤增速同比下降高達187%,降幅十分明顯,這反映出宜人貸的盈利能力衰退。

業內人士指出,最近幾年,互聯網金融行業歷經了從萌芽到野蠻發展、再到合規,看似越來越完善的背后,其實還是存在很多不可告人的“秘密“。其中,逾期率和壞賬率一直是投資者最關注的指標之一,也在一定程度上代表了互聯網金融平臺的風控能力和資產狀況。但很多平臺公布的逾期率和壞賬率超出了業界想象。

逾期率方面,截至2018年3月31日,宜人貸2018年一季度60-89天借款的逾期率為1.3%,比2017年同期環比增長近一倍;而在壞賬率方面,截至2017年年底,宜人貸2015年發放貸款的累計凈壞賬率為9.7%,而2016年發放貸款的累計凈壞賬率只有5.9%。

業內人士表示,盡管宜人貸方面對于逾期率和壞賬率有種種說辭,但逾期率、壞賬率的攀升還是引發了眾人關注。

業內人士認為,凈利潤增長率大幅下降、逾期率及壞賬率不斷提高,宜人貸作為國內首家赴美上市的互聯網金融公司,未來的盈利能力值得懷疑。宜人貸股價暴跌,2018年年內累計跌幅已超48%,市值已跌破15億美元。

業內人士分析,宜人貸業績下滑的原因主要有三:其一,互聯網金融市場整體大環境疲軟;其二,宜人貸的運營模式比較陳舊,大數據等科技因素發揮作用小(靠收取服務費為生,服務費占據主營收入80%還多);其三,管理及服務水平簡單粗暴,尤其是對待借款用戶而言,根本毫無隱私可言,逾期一天還款,公司及親友就能接到催收電話,十分不人性。

業內人士:宜人貸主營收入來源不正

宜人貸的凈收入主要來自向出借人收取的服務費,以及向借款人收取的月度服務費。而月度服務費大部分都是被提前扣掉的,舉例來說,在平臺借貸10萬,年息2分的話,貸款人實際只能拿到8萬元,2萬元的服務費是開始就被扣除掉了,而還款依舊要還10萬元。宜人貸收取的前期服務費到底有多高?

官網數據顯示,2017年第四季度,宜人貸實收借款人前期服務費23.77億元,同比增62%,占同期實收服務費的80.74%。業內人士認為,這與民間高息借貸的手法如出一轍,這種收費方式其實也是在鉆國家金融監管政策的漏洞。傳統老舊的運營模式,即便有高科技包裝的外殼,業績肯定也難以維持高速發展。

借款用戶構成,宜人貸將借款人分為四個信用等級:A、B、C、D。其中,A類的信用等級最高,D類的信用等級最低。D類借款人的貸款利率最高,發生違約的可能性也很高。年報顯示,宜人貸D類用戶已經連續三年超過7成,其所促成的3年期借款到期后的累計凈壞賬率超過9%,潛在風險巨大,這也是壞賬率增高及業績下滑的一大原因。

如果D類借款人的違約率繼續上升,且沒有投資者繼續將資金借給宜人貸,那么宜人貸的資金鏈就會斷裂,所以宜人貸不僅業績增長乏力,其運作模式還存在巨大財務風險。此外,面對新形勢新環境,宜人貸的新業務及新客戶開發工作并不給力,這也影響了宜人貸的業績走向。

在用戶方面,宜人貸的投訴量也在猛增,甚至還被用戶集體投訴。逾期罰金過高、侵犯隱私、暴力催收、高利率是投訴人給宜人貸打上的標簽。不少用戶投訴宜人貸逾期罰金太高,甚至有用戶投訴稱,宜人貸“逾期一天就給我單位和家人打電話,造成我的名譽受損”。

表面上看起來風光無限的宜人貸,其實在管理及運營方面還存在著不少問題,隨著國家監管新規的落地,以及用戶的日趨理智,宜人貸面對的經營壓力會越來越大。

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創業家(2015年10期)2015-02-27 07:55:08